Реферат по теме выпускной работы

Содержание

- Введение

- Основная часть работы

- 1. Научно–теоретические основы управления затратами

- 2. Методические принципы управления затратами

- 3. Рекомендации по совершенствованию управления затратами

- Выводы

- Список источников

Введение

Актуальность темы. В современных условиях нестабильности экономической ситуации, повышения конкуренции на рынке и уменьшения доходов, приобретает все большую актуальность поиск действенных методов управления хозяйственной деятельностью. При этих условиях стабильность и развитие любого предприятия зависит прежде всего от создания эффективной системы управления затратами.

Эффективное управление затратами является действующим инструментом повышения прозрачности и эффективности деятельности предприятия и его структурных подразделений и возможно только на основе комплексного и системного подхода к решению проблемы, то есть на основе единственной системы управления затратами предприятия.

Цель работы. Целью магистерской работы является дальнейшее развитие теоретических основ и разработки методических рекомендаций по совершенствованию системы управления затратами предприятия.

Задачи работы. Для достижения данной цели в работе были поставленны следующие задачи:

- рассмотреть сущность и классификацию затрат;

- обосновать необходимость управления затратами;

- рассмотреть системы управления затратами;

- обосновать обеспечение эффективности деятельности предприятия;

- рассмотреть функционально–стоимостной анализ управления затратами;

- обосновать управление затратами с точки зрения жизненного цикла продукции;

- разработать методические рекомендации по совершенствованию системы управления затратами.

Объект исследования: процесс управления деятельностью предприятия в современных условиях.

Предмет исследования: теоретические основы и экономические подходы к управлению затратами предприятия.

Анализ исследований. Теоретическими и методическими подходами управления затратами предприятии рассматривались в работах многих ученных, таких как: Ф. Бутинец, С. Голов, И. Давидович, К. Друри, Т. Карпова, В. Лебедев, Л. Нападовская, А. Турило, А. Череп и др. Однако, несмотря на достаточно большое количество научных трудов, не все аспекты составляющей и актуальной для развития предприятий проблемы выяснены. Это предопределяет необходимость продолжения исследований в данной сфере.

Методы исследования. Теоретической и методической основой магистерской работы послужили научные труды и методические разработки как отечественных, так и зарубежных ученых в области управления затратами предприятия. Для решения поставленных в работе задач были использованы следующие методы: индукции и дедукции (при определении «управление затратами»), анализа и классификации; подходы: информационный (анализ источников информации), системный (рассмотрение управления затратами как комплексной системы), процессный подход. Информационной базой исследования являются нормативные и законодательные акты Украины, общие положения научных работ отечественных и зарубежных ученых в рамках исследуемой темы, статистическая информация Госкомстата Украины, материалы научно–исследовательских конференций, периодические издания и сеть Internet.

Научная значимость исследования заключается в развитие теоретических основ и разработки методических рекомендаций по совершенствованию системы управления затратами предприятия.

Апробация результатов работы: Основные научные и практические положения работы были представлены на всеукраинских научно–практических конференциях: конференция студентов и молодых ученых «Современные проблемы управления инвестиционной и инновационной деятельностью» в 2012–2013 гг., «Финансовая политика: глобальные и национальные приоритеты формирования и реализации» в 2012 г., «Актуальные проблемы экономического и социального развития производственной сферы» в 2013 г.

Основная часть работы

Во введении рассматриваются актуальность темы магистерской работы, приведены цель исследования, объект, предмет и методы исследования, раскрывается практическая ценность результатов.

1. Научно–теоретические основы управления затратами

В первом разделе работы «Научно–теоретические основы управления затратами» рассматривается сущность затрат, их классификация, обосновывается необходимость управления затратами, а также рассматриваются системы управления затратами.

Существует множество разних теорий определения сущности затрат предприятия. Так трактованием данного вопроса среди отечественных ученых занимались М.И. Баканов, A.M. Фридман, А.А. Макарова, Ф.Ф. Бутинец, С.Ф. Голов, И. Давидович, Т. Карпова, В. Лебедев, Л. Нападовская, А. Турило, А. Череп, Сирома Н. и др. Также данный вопрос рассматривался в работах иностранных авторов, таких как : К. Друри, Д.К. Шим, Д.Г. Сигел, Ч. Хорнгрен, Дж. Форстер, Р. Ентони, Дж. Рис и др.

Исходя из многочисленных определений сущности затрат можно сделать вывод, что затраты — это денежная форма потраченных за определенный период задействованных факторов производства, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Управление затратами — это динамический процесс, который включает управленческие действия, цель которых заключается в достижении высокого экономического результата деятельности предприятия. Недооценка роли управления затратами предопределяет значительные затраты предприятия, что в конечном итоге, негативно влияет на уровень производственных затрат и на результаты финансового состояния предприятия [1].

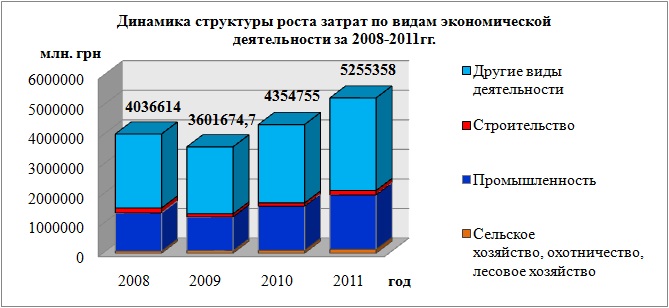

Анализируя статистические данные Министерства финансов Украины в 2008 г. (рис. 1) уровень затрат составил 4036614 млн. грн., а в 2009 г. этот уровень снизился до 3601674,7 млн. грн. Но уже в 2010–2011 гг. наблюдается динамика роста затрат по видам экономиченской деятельности, при этом значительную долю в структуре затрат занимают затраты в сфере промышленности, так в 2011 г. уровень затрат составил 5255358 млн. грн., что на 30,19 % больше чем в 2008 г., при этом уровень затрат в сфере промышленности относительно 2008 г. увеличился на 42,7 %. В целом это свидетельствует о негативной тенденции роста затрат [2]. Причинами увеличения затрат могут быть рост цен на сырье, энергоносители, повышение заработной платы, экономическая и финансовая политика государства и т.п.

Рисунок 1 — Динамика роста структуры затрат по видам экономической деятельности за 2008–2011 гг.

Управление затратами на предприятии предусматривает выполнение всех функций управления, то есть функции должны реализовываться через элементы управленческого процесса (рис. 2).

Рисунок 2 — Элементы управления затратами (объем 31,1 Кб, 9 кадров, размер 640х343, количество циклов повторения 5)

Так, каждый из элементов системы направлен на достижение общих целей предприятия и выполняет четко поставленные задания [3].

Рассматривая обзор экономической литературы в области управления затратами на сегодня существующие системы и методы управления затратами можно разделить на традиционные и современные. К традиционным методам управления затратами относятся: попроцесний; позаказний; попередельний и нормативный методы. Современные системы представлены такими как: стандарт–кост, директ–костинг, метод учета себестоимости (ABC), и другие.

Чаще всего на предприятиях применяются традиционные методы, но в современных условиях рыночной экономики употребления лишь традиционных методов управления затратами не достаточно, в связи с чем, следует воспользоваться на примере зарубежных стран новыми современными системами управления затратами [4].

Самой распространенной среди современных систем выступает система «стандарт–кост». Сущность этой системы заключается в том, что на основе установленных стандартов можно предварительно определить сумму ожидаемых затрат на производство и реализацию изделий и вычислить себестоимость единицы изделия для определения цен. При этой системе информация об имеющихся отклонениях используется руководством для принятия им оперативных управленческих решений [5].

В отличие от «стандарт–кост», особенностью системы «директ–костинг» является то, что она основана на классификации затрат на постоянные и переменные. В этой системе себестоимость производственной продукции учитывается и планируется лишь в части переменных затрат. Постоянные затраты не включают в расчет себестоимости изделий, а как затраты данного периода списывают из полученной прибыли в течение того периода, в которой они были выработаны[6].

Еще одной из современных систем управления является система АВС (Activity Based Costing), которая заключается в распределении номенклатуры реализованных товарно–материальных ценностей на 3 неравных группы А, В и С. Эта система основана на принципе: продукция потребляет виды деятельности, а производственная деятельность потребляет ресурсы. Для определения стоимости оказываются формирующие затраты факторы, которые связывают конкретные виды деятельности и соответствующие затраты, а также выступают мерилом деятельности, поскольку затраты изменяются пропорционально масштабу деятельности [7].

2. Методические принципы управления затратами

Во втором разделе «Методические принципы управления затратами» обосновывается обеспечение эффективной деятельности предприятия, рассматривается функционально–стоимостной анализ, а также обосновывается управление затратами с точки зрения жизненного цикла продукции.

Для обеспечения эффективной деятельности любого предприятия необходимо изучать cooтнoшeниe объема производства (реализации) продукции с затратами и прибылью. С этой целью следует проводить анализ точки безубыточности, который служит одним из важнейших способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Точка безубыточности — это тот уровень, которого необходимо достичь предприятию, чтобы не иметь убытка (полностью возместить все затраты), то есть это тот рубеж, который предприятие должно достичь, чтобы не обанкротиться. Исходным в определении точки безубыточности является исследование структуры затрат и выделения среди них постоянных и переменных. При этом следует внимательно разделять величину постоянных и переменных затраты, поскольку при их неточном определении получим неверный результат относительно формирования точки безубыточности [8].

Также при современных условиях для повышения эффективности функционирования предприятий необходимо применение современных методик диагностики и управления затратами предприятия, среди которых особенного внимания заслуживает функционально стоимостный анализ (ФСА) как эффективный способ выявления резервов расходования материальных, трудовых и денежных ресурсов и, соответственно, снижение затрат.

На сегодня наиболее заметными специалистами, которые сделали значительный вклад в развитие ФСА являются Данченко О.Б., Карпунин М.Г., Крижановская Е.П., Площадка Б.И., Муравская В.В., Ровенская В.В. и др.

Функционально стоимостный анализ (ФВА) — это практический метод комплексного системного исследования объектов, направленный на обеспечение минимальных затрат на производство, реализацию или эксплуатацию, при обеспечении необходимых потребительских свойств [9].

Главной целью проведения данного вида анализа является выявление резервов снижения затрат за счет более эффективных вариантов производства, лучшего соотношения, между потребительской стоимостью изделия и затратами на его изготовление [10]. Он базируется на поиске способов снижения материало–, энерго– и трудоемкости продукции.

При формировании стратегии управления предприятием, и в том числе стратегии управления затратами, немало важным является необходимость принимать во внимание особенности жизненного цикла продукта, поскольку именно выпускаемый продукт является главным источником текущей прибыли и будущих денежных потоков предприятия [11].

3. Рекомендации по совершенствованию управления затратами

В третьем разделе «Рекомендации по совершенствованию управления затратами» планируется разработать рекомендации по рациональному управлению затратами на основе конкретной экономико–математической модели и обосновать эффективность предложенных мероприятий.

Выводы

Повышение роли управления затратами в современных условиях предопределено необходимостью достижения каждым предприятием оптимального уровня затрат на производство и реализацию продукции, от которого зависит его успешная деятельность.

Обеспечение оптимального уровня затрат даст возможность создать надлежащие условия для роста конкурентоспособности продукции, а также появится почва для долгосрочного и экономического роста предприятий.

В процессе работы были решены следующие задачи: рассмотрены сущность и классификация затрат; обосновано необходимость управления затратами; рассмотрены системы управления затратами; обосновано обеспечение эффективной деятельности предприятия; рассмотрен функционально–стоимостной анализ управления затратами; обосновано управление затратами с точки зрения жизненного цикла продукции; разработаны методические рекомендации по совершенствованию системы управления затратами.

Список источников

- Баканов М.И., Мельник М.В., Шеремет А.Д., Теория экономического анализа // М.: Финансы и статистика, 2005. — 536 с.

- Сайт статистики України // [Електронний ресурс]. — Режим доступу:http://www.ukrstat.gov.ua

- Колісник Г.М. Складові системи управління витратами підприємницьких структур // [Електронний ресурс]. — Режим доступу: http://archive.nbuv.gov.ua/portal/soc_gum/evu/2011_17_2/Kolisnuk.pdf

- Козаченко А.В. Методы управления затратами // [Электронный ресурс]. — Режим доступа: http://www.elitarium.ru/2010/11/10/metody_upravlenija_zatratami.html, 2010 г.

- Друри К. Учет затрат методом стандарт–кост / Пер. с анг. под ред. Н.Д. Эриашвили. — М.: Аудит, ЮНИТИ, 1998. — 224 с.

- Нападовська Л.В. Управлінський облік: Монографія. — Дніпропетровськ: Наука і освіта, 2000. — 450 с.

- Голубовський Л.В. Аналіз сучасних методів управління витратами / Л. Голубовський // Галицький економічний вісник, 2010. — №1(26). — С. 187–192.

- Ратушна О.П. Теоретичні основи розрахунку точки безбитковості // [Електронний ресурс]. — Режим доступу: http://eztuir.ztu.edu.ua/1669/1/18.pdf

- Ровенська В.В. Генезіс фунуціонально–вартісного аналізу // Вісник Донбаської державної машинобудівної академії, 2008. — № 3Е (14). — С. 297–302.

- Организация ФСА на предприятии / Е.П. Крыжановская, В.В. Муравская и др. — М. : Финансы и статистика, 2009. — 128 с.

- Грещак М.Г., Коцюба О.С. Управління витратами: Навч.–метод. посібник для самост. вивч. дисц. — К.: КНЕУ, 2002. — 131 с.