Реферат за темою випускної роботи

Зміст

- Вступ

- Основна частина роботи

- 1. Науково–теоретичні основи управління витратами

- 2. Методичні засади управління витратами

- 3. Рекомендації по вдосконаленню управління витратами

- Висновки

- Перелік посилань

Вступ

Актуальність теми. В сучасних умовах нестабільності економічної ситуації, підвищення конкуренції на ринку і зменшення доходів, набуває все більшої актуальності пошук дієвих методів управління господарською діяльністю. За цих умов стабільність і розвиток будь–якого підприємства залежить перш за все від створення раціональної системи управління витратами.

Ефективне управління витратами є діючим інструментом підвищення прозорості й ефективності діяльності підприємства і його структурних підрозділів і можливе тільки на основі комплексного і системного підходу до вирішення проблеми, тобто на основі єдиної системи керування витратами підприємства.

Мета роботи. Метою магістерської роботи є подальший розвиток теоретичних основ і розробки методичних рекомендацій по вдосконаленню системи управління витратами підприємства.

Завдання роботи. Для досягнення даної мети в роботі були поставлені наступні завдання:

- розглянути сутність і класифікацію витрат;

- обгрунтувати необхідність управління витратами;

- розглянути системи управління витратами;

- обгрунтувати забезпечення ефективності діяльності підприємства;

- розглянути функціонально–вартісний аналіз управління витратами;

- обгрунтувати управління витратами з точки зору життєвого циклу продукції;

- розробити методичні рекомендації по вдосконаленню системи управління витратами.

Об'єкт дослідження: процес управління діяльністю підприємства в сучасних умовах.

Предмет дослідження: теоретичні основи і економічні підходи до управління витратами підприємства.

Аналіз досліджень. Теоретичні і методичні підходи управління витратами підприємства розглядалися в роботах багатьох вченних, таких як: Ф. Бутинець, С. Голов, І. Давидович, К. Друрі, Т. Карпова, С. Лебедєв, Л. Нападовська, А. Турило, А. Череп та інших. Але, незважаючи на чималу кількість наукових праць, не всі аспекти складової і актуальної для розвитку підприємств проблеми з'ясовані. Це зумовлює необхідність продовження досліджень в даній сфері.

Методи дослідження. Теоретичною і методичною основою магістерської роботи послужили наукові праці і методичні розробки як вітчизняних, так і зарубіжних вчених в області управління витратами підприємства. Для вирішення поставлених в роботі завдань були використані наступні методи: індукції і дедукції (при визначенні «управління витратами»), аналізу і класифікації; підходи: інформаційний (аналіз джерел інформації), системний (розгляд управління витратами як комплексної системи), процессний підхід. Інформаційною базою дослідження є нормативні і законодавчі акти України, загальні положення наукових робіт вітчизняних і зарубіжних вчених в рамках досліджуваної теми, статистична інформація Держкомстату України, матеріали науково–дослідних конференцій, періодичні видання і мережа Internet.

Наукова значущість дослідження полягає в розвитку теоретичних основ і розробки методичних рекомендацій по вдосконаленню системи управління витратами підприємства.

Апробація результатів роботи: Основні наукові і практичні положення роботи були представлені на всеукраїнських науково–практичних конференціях: конференція студентів і молодих учених «Сучасні проблеми управління інвестиційною і інноваційною діяльністю» в 2012–2013 рр., «Фінансова політика: глобальні і національні пріоритети формування і реалізації» в 2012 р., «Актуальні проблеми економічного і соціального розвитку виробничої сфери» в 2013 р.

Основна частина роботи

У вступі розглядаються актуальність теми магістерської роботи, наведена мета дослідження, об'єкт, предмет і методи дослідження, розкривається практична цінність результатів.

1. Науково–теоретичні основи управління витратами

У першому розділі роботи «Науково–теоретичні основи управління витратами» розглядається сутність витрат, їх класифікація, обгрунтовується необхідність управління витратами, а також розглядаються системи управління витратами.

Існує безліч разніх теорій визначення сутності витрат підприємства. Так трактуванням даного питання серед вітчизняних вчених займалися М.І. Баканов, A. Фрідман, А.А. Макарова, Ф.Ф. Бутинець, С.Ф. Голов, І. Давидович, Т. Карпова, В. Лебедєв, Л. Нападовська, А. Турило, А. Череп, Сирома Н. та інші. Також дане питання розглядалося в роботах іноземних авторів, таких як : К. Друрі, Д.К. Шим, Д.Г. Сигел, Ч. Хорнгрен, Дж. Форстер, Р. Ентоні і Дж. Рис та інших.

Виходячи з багаточисельних визначень сутності витрат можна зробити висновок, що витрати — це грошова форма витрачених за певний період задіяних чинників виробництва, необхідних для здійснення підприємством своєї виробничої і реалізаційної діяльності.

Управління витратами — це динамічний процес, який включає управлінські дії, мета яких полягає в досягненні високого економічного результату діяльності підприємства. Недооцінка ролі управління витратами зумовлює значні витрати підприємства, що зрештою, негативно впливає на рівень виробничих витрат і на результати фінансового стану підприємства [1].

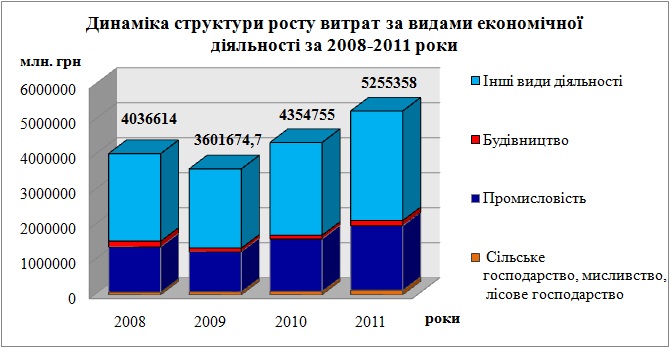

Аналізуючи статистичні дані Міністерства фінансів України в 2008 р. (рис. 1) рівень витрат склав 4036614 млн. грн., а в 2009 р. цей рівень знизився до 3601674,7 млн. грн. Але вже в 2010–2011 рр. спостерігається динаміка зростання витрат за видами економічної діяльності, при цьому значну долю в структурі витрат займають витрати у сфері промисловості, так в 2011 р. рівень витрат склав 5255358 млн. грн., що на 30,19 % більш ніж у 2008 р., при цьому рівень витрат в сфері промисловості відносно 2008 р. збільшився на 42,7 %. В цілому це свідчить про негативну тенденцію зростання витрат [2]. Причинами збільшення витрат може бути зростання цін на сировину, енергоносії, підвищення заробітної плати, економічна і фінансова політика держави тощо.

Рисунок 1 — Динаміка структури росту витрат за видами экономічної діяльності за 2008–2011 рр.

Управління витратами на підприємстві передбачає виконання всіх функцій управління, тобто функції повинні реалізовуватися через елементи управлінського процесу (рис. 2).

Рисунок 2 — Елементи управління витратами (об'єм 71 Кб, 9 кадрів, розмір 640х343, кількість циклів повторення 5).

Так, кожен з елементів системи направлений на досягнення загальних цілей підприємства і виконує чітко поставлені завдання [3].

Розглядаючи огляд економічної літератури в області управління витратами на сьогодні існуючі системи і методи управління витратами можна розділити на традиційні і сучасні. До традиційних методів управління витратами відносяться: попроцесний; позаказний; попередельний і нормативний методи. Сучасні системи представлені такими як: стандарт–кост, директ–костинг, метод обліку собівартості (ABC), та інші.

Найчастіше на підприємствах застосовуються традиційні методи, але в сучасних умовах ринкової економіки вживання лише традиційних методів управління витратами не достатньо, у зв'язку з чим, слід скористатися на прикладі зарубіжних країн новими сучасними системами управління витратами [4].

Найпоширенішою серед сучасних систем виступає система «стандарт–кост». Сутність цієї системи полягає в тому, що на основі встановлених стандартів можна заздалегідь визначити суму очікуваних витрат на виробництво і реалізацію виробів і обчислити собівартість одиниці виробу для визначення цін. При цій системі інформація про наявні відхилення використовується керівництвом для прийняття ним оперативних управлінських рішень [5].

На відміну від «стандарт–кост», особливістю системи «директ–костинг» є те, що вона заснована на класифікації витрат на постійні та змінні. У цій системі собівартість виробничої продукції враховується і планується лише в частині змінних витрат. Постійні витрати не включають в розрахунок собівартості виробів, а як витрати даного періоду списують з отриманого прибутку протягом того періоду, в якому вони були вироблені [6].

Ще однією з сучасних систем управління є система АВС (Аctіvіty Вased Сostіng), яка полягає в розподілі номенклатури реалізованих товарно–матеріальних цінностей на 3 нерівних групи А, В і С. Ця система заснована на принципі: продукція споживає види діяльності, а виробнича діяльність споживає ресурси. Для визначення вартості виявляються формуючі витрати чинники, які зв'язують конкретні види діяльності і відповідні витрати, а також виступають мірилом діяльності, оскільки витрати змінюються пропорційно масштабу діяльності [7].

2. Методичні засади управління витратами

У другому розділі «Методичні засади управління витратами» обгрунтовується забезпечення ефективної діяльності підприємства, розглядається функціонально–вартісний аналіз, а також обгрунтовується управління витратами з точки зору життєвого циклу продукції.

Для забезпечення ефективної діяльності будь–якого підприємства необхідно вивчати співвідношення обсягу виробництва (реалізації) продукції з витратами і прибутком. З цією метою слід проводити аналіз точки беззбитковості, який служить одним з найважливіших способів вирішення багатьох проблем управління, оскільки при комбінованому вживанні з іншими методами аналізу його точності цілком достатньо для обгрунтування управлінських рішень в реальному житті.

Точка беззбитковості — це той рівень, якого необхідно досягти підприємству, щоб не мати збитку (повністю відшкодувати всі витрати), тобто це той рубіж, який підприємство повинне досягти, щоб не збанкрутувати. Початковим у визначенні точки беззбитковості є дослідження структури витрат і виділення серед них постійних і змінних. При цьому слід уважно розділяти величину постійних і змінних витрати, оскільки при їх неточному визначенні отримаємо невірний результат відносно формування точки беззбитковості [8].

Також за сучасних умов для підвищення ефективності функціонування підприємств необхідне вживання сучасних методик діагностики і управління витратами підприємства, серед яких на особливу увагу заслуговує функціонально вартісний аналіз (ФВА) як ефективний спосіб виявлення резервів витрачання матеріальних, трудових і грошових ресурсів і, відповідно, зниження витрат.

На сьогодні найбільш помітними фахівцями, які зробили значний внесок у розвиток ФВА є Данченко О.Б., Карпунін М.Р., Крижановська Е.П., Майданчик Б.І., Муравська В.В., Рівненська В.В. та інші.

Функціонально вартісний аналіз (ФВА) — це практичний метод комплексного системного дослідження об'єктів, направлений на забезпечення мінімальних витрат на виробництво, реалізацію або експлуатацію, при забезпеченні необхідних споживчих властивостей [9].

Головною метою проведення даного виду аналізу є виявлення резервів зниження витрат за рахунок ефективніших варіантів виробництва, кращого співвідношення, між споживчою вартістю виробу і витратами на його виготовлення [10] Він базується на пошуку способів зниження матеріало–, енерго– і трудомісткості продукції.

При формуванні стратегії управління підприємством, і у тому числі стратегії управління витратами, слід брати до уваги особливості життєвого циклу продукту, оскільки продукт, який випускається, є головним джерелом поточного прибутку і майбутніх грошових потоків підприємства [11].

3. Рекомендації по вдосконаленню управління витратами

У третьому розділі «Рекомендації по вдосконаленню управління витратами» планується розробити рекомендації по раціональному управлінню витратами на основі конкретної економіко–математичної моделі і обгрунтувати ефективність запропонованих заходів.

Висновки

Підвищення ролі управління витратами в сучасних умовах зумовлене необхідністю досягнення кожним підприємством оптимального рівня витрат на виробництво і реалізацію продукції, від якого залежить його успішна діяльність.

Забезпечення оптимального рівня витрат дає можливість створити належні умови для зростання конкурентоспроможності продукції, а також з'явиться можливість для довгострокового і економічного зростання підприємств.

В процесі роботи були вирішені наступні завдання: розглянуто сутність і класифікація витрат; обгрунтовано необхідність управління витратами; розглянуто системи управління витратами; обгрунтовано забезпечення ефективної діяльності підприємства; розглянуто функціонально–вартісний аналіз управління витратами; обгрунтовано управління витратами з точки зору життєвого циклу продукції; розроблені методичні рекомендації по вдосконаленню системи управління витратами.

Перелік посилань

- Баканов М.И., Мельник М.В., Шеремет А.Д., Теория экономического анализа // М.: Финансы и статистика, 2005. — 536 с.

- Сайт статистики України // [Електронний ресурс]. — Режим доступу:http://www.ukrstat.gov.ua

- Колісник Г.М. Складові системи управління витратами підприємницьких структур // [Електронний ресурс]. — Режим доступу: http://archive.nbuv.gov.ua/portal/soc_gum/evu/2011_17_2/Kolisnuk.pdf

- Козаченко А.В. Методы управления затратами // [Электронный ресурс]. — Режим доступа: http://www.elitarium.ru/2010/11/10/metody_upravlenija_zatratami.html, 2010 г.

- Друри К. Учет затрат методом стандарт–кост / Пер. с анг. под ред. Н.Д. Эриашвили. — М.: Аудит, ЮНИТИ, 1998. — 224 с.

- Нападовська Л.В. Управлінський облік: Монографія. — Дніпропетровськ: Наука і освіта, 2000. — 450 с.

- Голубовський Л.В. Аналіз сучасних методів управління витратами / Л. Голубовський // Галицький економічний вісник, 2010. — №1(26). — С. 187–192.

- Ратушна О.П. Теоретичні основи розрахунку точки безбитковості // [Електронний ресурс]. — Режим доступу: http://eztuir.ztu.edu.ua/1669/1/18.pdf

- Ровенська В.В. Генезіс фунуціонально–вартісного аналізу // Вісник Донбаської державної машинобудівної академії, 2008. — № 3Е (14). — С. 297–302.

- Организация ФСА на предприятии / Е.П. Крыжановская, В.В. Муравская и др. — М. : Финансы и статистика, 2009. — 128 с.

- Грещак М.Г., Коцюба О.С. Управління витратами: Навч.–метод. посібник для самост. вивч. дисц. — К.: КНЕУ, 2002. — 131 с.