Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 4. Изложение основного материала

- 4.1 Понятия «эффективность» и «результативность»

- 4.2 Обзор локальных источников

- Выводы

- Список источников

Введение

Актуальность темы исследования определяется необходимостью повышения эффективности деятельности предприятия на основе внедрения процессного подхода, при котором основное внимание концентрируется на процессах, создающих ценность для потребителя инепосредственно обеспечивающих рентабельность хозяйственной деятельности. В условиях современного рынка является целесообразным создание и внедрение системы менеджмента качества в организации на основе стандартов серии ИСО 9000, которая поможет совершенствовать распределение ресурсов, улучшать качество деятельности, достигать большей удовлетворенности потребителя.

1. Актуальность темы

Для любого типа организации самой актуальной задачей является построение эффективной системы менеджмента, которая будет обеспечивать выполнение задач организации и достижение успеха во внешней среде. Одним из важных аспектов современного менеджмента является выделение процессов в системе управления организацией. Построить любую систему управления можно только на основе однозначно определенных объектов, из которых будет состоять система. То же самое относится к системе процессного управления организацией.

2. Цель и задачи исследования, планируемые результаты

Для любого типа организации самой актуальной задачей является построение эффективной системы менеджмента, которая будет обеспечивать выполнение задач организации и достижение успеха во внешней среде. Одним из важных аспектов современного менеджмента является выделение процессов в системе управления организацией. Построить любую систему управления можно только на основе однозначно определенных объектов, из которых будет состоять система. То же самое относится к системе процессного управления организацией. Процесс является достаточно сложным объектом управления. Система управления процессами организации включает: действия по преобразованию входов в выходы, систему сбора информации о показателях процесса, систему анализа этой информации и принятия управленческого решения лицом, ответственным за эффективность процесса, систему непрерывного улучшения показателей процесса и корректирующих действий по устранению причин отклонений в ходе процесса. Показатели процессов должны быть интегрированы в общую систему управленческого учета организации, а система планирования деятельности процессов – в систему стратегического планирования организации. Такая методика создания системы процессного управления основана на принципах системы менеджмента качества, определенных в международных стандартах ISO 9000:2008) является особенно актуальным. Сочетание принципов управления организацией и методов менеджмента качества позволяет организации любого уровня сложности построить систему эффективного управления каждым процессом, увязать отдельные процессы в единую систему и встроить в эту систему управления механизм непрерывного улучшения деятельности организации. Объектом исследования магистерской работы является исследование возможности внедрения процессного подхода на предприятиях разных сфер деятельности Задача заключается в решении вопросов, связанных с оптимизацией бизнес-процесса, улучшения качества и уменьшения затрат. Цель магистерской работы заключается в проведении оптимизации деятельности предприятия с точки зрения процессного подхода. Определение эффективности проведенной оптимизации.

Средства достижения этой цели:

- определение для данного процесса входов и выходов.

- определение материальных и информационных ресурсов.

- построение цепочек создания ценности процесса.

- составление графиков Ганта.

- разработке технического регламента, который будет определять ход, результаты процесса и порядок управления процессом.

3. Обзор исследований и разработок

Исследования теоретических, методологических и практических вопросов экономического анализа систем менеджмента качества проводились многими российскими и зарубежными учеными по различным направлениям. При разработке проблем управления качеством и систем менеджмента качества большую роль сыграли труды В. Деминга, Д. Джурана, К. Исикавы, Ф. Кросби, Г. Тагути, А. Фейгенбаума, Дж. Харрингтона, У. Шухарта.

Большой вклад в исследование экономических аспектов системы менеджмента качества внесли труды таких ученых: Г.Г. Азгальдов, Р.Я. Белобрагин, А.А. Богданов, Б.И. Герасимов, А.В. Гличев, Д.С. Демиденко, Н.Д. Ильенкова, Дж. Кампанелла, Ю.А. Куликов, В.А. Лапидус, Д.С. Львов, В.В. Окрепилов, С.В. Пономарев, А.Е. Хачатуров, В.Е. Швец, Дж.Ч. Шоттмиллер.

Научные труды перечисленных авторов имеют важное теоретическое и практическое значение. Однако рассматриваемые в них подходы к экономическому анализу лишь частично позволяют оценить эффективность функционирования систем менеджмента качества. [1], [2], [3]

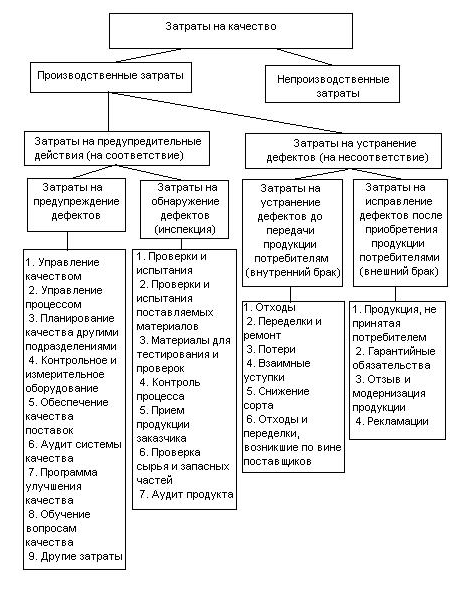

Рис. 1 – Структура затрат на качество

4. Изложение основного материала

4.1 Понятия «эффективность» и «результативность»

Многие специалисты полагают, что эффективность систем качества следует определять, прежде всего, как экономическую эффективность путем установления связи (функциональной или корреляционной) между внедрением систем менеджмента качества и финансовыми показателями деятельности компаний. Интересно отметить, что разные специалисты совершенно по–разному понимают эту проблему и соответственно выбирают способы ее решения. Традиционные экономисты ищут возможность определения экономической эффективности системы менеджмента качества в рамках логики традиционных подходов. Согласно этой логике, экономическая эффективность определяется двумя способами.

Экономический эффект определяется как разность затрат до и после внедрения какого–либо мероприятия. В качестве экономических результатов рассматриваются следующие стоимостные показатели: объем производства; валовой доход (или оборот); прибыль; чистый доход. Поскольку затраты и результаты разнесены во времени, то при определении и тех и других предлагается учитывать их разновременность с помощью процедуры дисконтирования.[4]

В «Большом экономическом словаре экономическая эффективность определяется как: результат экономической деятельности, экономических программ и мероприятий, характеризуемый отношением полученного экономического эффекта, к затратам факторов, ресурсов, обусловившим получение этого результата, достижение наибольшего объема производства с применением ресурсов определенной стоимости».[5]

В электронном экономическом словаре: «Экономическая эффективность — результативность экономической системы, выражающаяся в отношении полезных конечных результатов ее функционирования к затраченным ресурсам».

Также в электронном источнике мы встречаем такое понятие как: «Экономическая эффективность — показатель, определяемый соотношением экономического эффекта (результата) и затрат, породивших этот эффект (результат)».[6]

Таким образом мы видим, что все эти определения похожи между собой и по смысловому значению практически совпадают с определением, которое дано в стандарте ISO 9000:2008, где эффективность определяется как «связь между достигнутым результатом и использованными ресурсами» Другими словами, экономическая эффективность определяется на основе соотношения между выгодами и затратами на их получение. Исходя из определений экономической эффективности, установить показатель эффективности без определения затрат на качество не представляется возможным.[7]

А. Фейгенбаум затраты на качество подразделял на следующие группы:

- профилактические, в том числе планирование качества, т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь;

- затраты на проверки, в том числе на инспекцию, т.е. затраты на определение и подтверждение достигнутого уровня качества;

- внутренние потери, в том числе затраты на полный брак и переделки, т.е. затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан;

- внешние потери, в том числе затраты на обслуживание претензий, и гарантий и т.д., когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан.[8]

Экономическая эффективность

Структура формирования затрат на качество продукции и их виды представлены на рисунке 1. Однако следует учитывать, что распределение затрат на эти группы очень условно. И в разных организациях могут использоваться свои методики подсчета. Но это не существенно, поскольку классификация и анализ затрат на качество — внутренняя деятельность каждого предприятия. Достаточно, что бы было полное согласование внутри предприятия по выбранным видам и категориям затрат. Категории затрат должны быть постоянными, не дублировать друг друга.[9]

Все исходные данные по затратам можно получить управляя информацией по качеству, которая подразумевает ведение соответствующих записей в рамках действующей системы качества. Анализ и оценка затрат на качество дает возможность предприятию управлять затратами и оценить влияние функционирования системы качества на результаты деятельности.[10]

Затраты на качество неизбежны в деятельности любого предприятия, поскольку нельзя исключать полезные затраты на качество, связанные с обеспечением и поддержанием достигнутого уровня качества. В то же время есть часть затрат, от которых предприятие может избавиться, если уменьшит количество несоответствий в своей работе и производимой продукции (оказываемых услугах). Логика бесплатного качества начнёт действовать тогда, когда доля затрат на предупреждающие мероприятия (полезных затрат) начнёт расти. За счёт увеличения предупредительных мероприятий будет уменьшаться количество несоответствий, что обеспечит компании высокое качество продукции и услуг, позволит уменьшить затраты на контроль и будет способствовать повышению прибыли.[11]

Нельзя управлять тем, что нельзя изменить. Научившись измерять и оценивать эффективность внедрённой системы менеджмента качества, предприятие получает возможность управлять эффективностью системы качества и повышать её. Классификация затрат на качество — только первый шаг в направлении управления затратами на качество и оценке эффективности системы качества. Для полноценной оценки эффективности системы качества необходимо разработать и внедрить систему учёта и анализа затрат на качество. При этом перед предприятием стоят следующие задачи:[12]

–классифицировать затраты на качество;

–выявить источники данных о затратах на качество;

–выбрать базу для измерений;

–определить ответственность за сбор и анализ информации;

– управлять затратами на качество в рамках всей компании, подразделений, отдельных процессов.

После успешной реализации описанных выше задач предприятие может закрепить достигнутые результаты и связать цели в области качества с финансовыми показателями деятельности компании. Встраивание механизмов учёта и анализа затрат на качество в повседневную работу сотрудников будет способствовать более тесной интеграции системы качества с системой финансового менеджмента компании, за счёт чего повысится полезность, оперативная доступность и наглядность экономических показателей функционирования системы качества для руководства

Таким образом, управление эффективностью системы качества является частью системы управления затратами компании. Те предприятия, которые осуществляют эффективную управленческую стратегию оптимизации затрат, понимают, что управление затратами на качество — это инструмент снижения общих затрат компании, повышения её прибыльности и укрепления конкурентных позиций на рынке.

4.2 Обзор локальных источников

Для оценки затрат на качество в настоящеe время сформированы две основные модели оценки: стоимостная модель процесса, описанная в Британском стандарте BS 6143:1992 «Руководство по экономике качества. Часть 1». Модель затрат на процесс, и модель предупреждения, оценки и отказов (PAF), описанная в Британском стандарте BS 6143:1990 «Руководство по экономике качества. Часть 2. Модель предупреждения, оценки и отказов».

Первая часть «Стоимостная модель процесса». По этой концепции учитываются все затраты на выполнение процесса, который имеет свои входы и выходы, как желательные, так и нежелательные..

Стоимостная модель процесса предполагает, что все затраты на продукцию могут быть разделены на две категории: затраты, связанные с достижением соответствия по качеству, и затраты, связанные с несоответствием по качеству. Обе эти категории затрат рассматриваются как потенциальные источники экономии. При этом в затраты на несоответствие по качеству входят только те затраты, которые вызваны отступлением от конструкторской, технологической, нормативной, организационной документации, и не входят расходы на предупреждение отступлений от документации (повышение квалификации персонала, испытания на надежность и т.д.). Основное внимание в стоимостной модели процесса уделяется сокращению затрат на реализацию процессов.

Сначала рассматриваем возможные затраты на качество в процессе производства или услуги. Далее необходимо определить стоимость всех выявленных затрат. Она может быть получена из финансовых отчетов или путем составления отчета о стоимости процесса. Группировка перечисленных показателей в отчете не решает проблем, но позволяет их выявить. Даже если найденное решение проблемы будет признано непригодным из–за дороговизны или других причин, задача не должна быть заброшена — возможность применить найденное решение может появиться позднее.

Основной задачей такого представления данных является то, что после раскрытия и определения затрат на процесс появляется возможность его контроля и непрерывного улучшения по всем категориям. Данная система применима для всех процессов различных предприятий.

Вторая часть Модель PAF (предупреждение, оценка, отказ). В модели PAF затраты, связанные с обеспечением качества, разбиваются на две основные категории: затраты, связанные с несоответствием по качеству (безвозвратные) и затраты, связанные с достижением соответствия (профилактические) по качеству.

Затраты, связанные с соответствием, делятся на затраты на оценку и предупреждение, а затраты, связанные с несоответствием, — на внутренние отказы и внешние отказы. В соответствии с этим стандартом рассмотрим номенклатуру затрат всех видов.[13]

Затраты на предупреждение:[14]

- планирование качества, разработка и конструирование измерительного и испытательного оборудования;

- анализ качества и проверка конструкции;

- проверка и техническое обслуживание оборудования для измерения и испытаний;

- проверка и техническое обслуживание производственного оборудования, используемого для оценки качества;

- гарантии поставщиков;

- подготовка кадров в области качества;

- анализ качества и программы по совершенствованию качества.

Затраты на оценку:[15]

- предпроизводственная проверка;

- проведение лабораторных приемных испытаний

- выбор способа контроля;

- контроль и испытание;

- контрольное и испытательное оборудование;

- материалы, расходуемые при проведении контроля и испытаний;

- анализ и доклад о результатах испытаний и контроля;

- полевые испытания на работоспособность, утверждение и одобрение, оценка складских запасов;

- инвентаризация складирования.

Затраты на оценку будут оправданы при условии, что несоответствие обнаружат до того, как продукция попадет к потребителю. Такими действиями могут быть:[16]

- испытания продукции или проверка документации до того, как ее передадут потребителю;

- проверка документов и исправление ошибок до того, как они будут отгружены;

- восстановление поврежденных поверхностей;

- проверка подготовленных счетов перед отправкой их потребителям для оплаты.

Выявление несоответствий на этой стадии исключает серьезные затраты на отказы и сбои в будущем, а также помогает разрабатывать более эффективные методы контроля. Затраты на соответствие часто называют профилактическими или предупредительными затратами на повышение качества. Такие затраты являются выгодными инвестициями в улучшение качества.

Затраты, связанные с внутренними отказами: брак; замена, переделка и ремонт; поиск и устранение неисправностей или анализ дефектов и отказов; повторные испытания и контроль; разрешение на модификацию и уступки; понижение класса качества; простои.[17]

Затраты, связанные с внешними отказами: жалобы; гарантийный возврат; отвергнутая и возвращенная продукция; потери продаж; расходы на отзыв продукции; ответственность за продукцию.

Затраты, связанные с отказами или безвозвратные затраты на качество составляют в среднем 4-5% от объема продаж.

Для того чтобы рассмотреть все потери, помимо традиционных затрат, нужно учесть и скрытые затраты на несоответствие: содержание дополнительной сервисной службы; задержки с выполнением планов; задержки с оформлением документов; дополнительные перевозки; ошибки в оформлении счетов на оплату; неполное выполнение принятых заказов; доработка конструкции несоответствующей продукции; потери времени на контакты с неудовлетворенным потребителем; неиспользованные производственные мощности и др.[18]

Эти не отраженные в бухгалтерских документах расходы составляют не менее 15-20% от общего объема продаж.

Усилия по исправлению несоответствий, выявленных вне компании, обычно направлены на восстановление доверия потребителей, иначе это грозит потерей рынка.

Следовательно, дорого обходятся не столько организационное обеспечение качества, сколько несоответствия, приводящие к переделкам, ремонту и утилизации бракованной продукции. [19]

Рассмотренная модель PAF легко применяется при анализе затрат на качество продукции в промышленности, но в меньшей степени применима при анализе затрат на процессы и услуги. Модель PAF основана на вычислении конкретных расходов, связанных с количеством конкретного продукта

Таким образом, в настоящее время для оценки затрат на качество используются следующие модели оценки: стоимостная модель процесса и модель предупреждения оценки и отказов (PAF). Однако при оценке экономической эффективности системы качества модель, по которой будет проводиться оценка, должна выбираться исходя из специфики предприятия.[20]

Выводы

Залог успеха деятельности любого предприятия кроется в постоянном повышении эффективности и результативности производства, систематическом анализе производственной деятельности, разработке и внедрении мероприятий нацеленных на повышении эффективности и результативности производства..

В данной работе были рассмотрены понятия «эффективность», «результативность», «процесс», «процессный подход», рассмотрен один из методов оценки эффективности производственных процессов.

Чтобы результативно функционировать, организации должны определять и управлять многочисленными взаимосвязанными и взаимодействующими процессами. Часто выход одного процесса образует непосредственно вход следующего. Систематическая идентификация и менеджмент применяемых организацией процессов и прежде всего обеспечения их взаимодействия могут считаться «процессным подходом». На основе процессного подхода организация должна определить процессы проектирования, производства и поставки продукции или услуги.

С помощью управления процессами достигается удовлетворение потребностей заказчиков. В итоге управление результатами процесса переходит в управление самим процессом.Эффективность деятельности организации можно повысить за счет создания и управления системой взаимосвязанных процессов. Это означает, что организация должна стремиться к объединению процессов создания продукции или услуг с процессами, позволяющими отследить соответствие продукции или услуги потребностям заказчика.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2015 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Всеобщее управление качеством: Учеб. для вузов./Глудкин О.П., Гуров А.И., Зорин Ю.В. и др./под ред. О.П. Глудкина. – М.: Радио и связь, 1999. – 600 с.

- Гиссин В.И. Управление качеством продукции: Учебн. пособие. – Ростов н/Д: Феникс, 2000. –256 с.

- Джордж С. Всеобщее управление качеством: стратегии и технологии: Учеб. - М.: Виктория плюс, 2002.

- Лапидус В.А. Всеобщее качество (TQM) в российских компаниях/ Гос. ун-т управления; нац. фонд подготовки кадров. М.: ОАО «Типография «Новости», 2000. - 432.

- Адлер Ю.П., Шпер В.Л. Индексы воспроизводимости процессов – краткий обзор современного состояния. - Вестник машиностроения, 1994, No 7, С. 39-45.

- Кейн В.Э. Воспроизводимость процесса. - Курс на качество, 1992,No2,с.87-114.

- Горленко О.А., Мирошников В.В. : Создание систем менеджмента в организации: Монография. –М.: Машиностроение-1, 2002.-126с. Елиферов В.Г., Репин В.А.: Бизнес-процесы: Регламентация и управление: Учебник. – М. : ИНФРА-М, 2005.-319с.

- Свиткин М.З. Процессный подход при внедрении системы менеджмента качества в организации // Стандарты и качество. - 2002. - № 3.

- Вишняков, О. Процессно-ориентированный подход в управлении организацией / О. Вишняков, И. Дятлова [Электронный ресурс]. – Режим доступа: http://www.oracle.com/global/ru//

- Сергей Турко. 10 законов процессной логики // Стандарты и качество. – 2006. - №5. – С. 46 - 48.

- Сергей Турко. 10 законов процессной логики // Стандарты и качество. – 2006. - №6. – С. 58 - 61.

- Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов. – М.: РИА «Стандарты и качество». - 2004. – 408с.

- ISO 9001:2000 (2008) Системы менеджмента качества. Требования. 4-е изд. – 200-12-15.-Изд.ISO-2000

- РД IDEF 0 – 2000 «Методология функционального моделирования IDEF0». – Введ. 2000. – М.: ИПК Издательство стандартов. – 75c.

- Руководство по концепции и использованию процессного подхода для систем менеджмента. Документ ISO/TC 176/SC 2/N 544R3, 15 октября, 2008.

- Харрингтон Джеймс, Эсселинг К.С., Нирвеген Харм Ван. Оптимизация бизнес-процессов. Документирование, анализ, управление, оптимизация.- Издательство: БМикро, 2002 .-320 с.

- Хаммер М., Чампи Дж. Реинжениринг корпораций: Манифест революции в бизнесе. Пер. с англ. – СПб: Издательство С.-Петербургского университета, 1997. Стр. 21.

- Ротер М., Шук Д. Учитесь видеть бизнес-процессы: Практика построения карт потоков создания ценности – Альпина Бизнес Букс, Москва. 2008. – 144с.

- Момот А.И. Менеджмент качества и элементы системы качества: Учебник. – 2-е изд., доп. и расш. – Донецк: Норд–Пресс, 2005. – 320с.

- Глухов А.И. Оценка конкурентоспособности товара и способы ее обеспечения: Учебное пособие М.: Маркетинг, 2004. — 458 с. .