Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальность теми

- 2. Мета і завдання дослідження, плановані результати.

- 3. Огляд досліджень і розробок.

- 4. Виклад основного матеріалу.

- 4.1 Поняття "ефективність" і "результативність"

- 4.2 Огляд локальних джерел.

- Висновки

- Перелік посилань

Вступ

Актуальність теми дослідження визначається необхідністю підвищення ефективності діяльності підприємства на основі впровадження процессного підходу, при якому основна увага концентрується на процесах, що створюють цінність для споживача і безпосередньо забезпечують рентабельність господарської діяльності. В умовах сучасного ринку є доцільним створення і впровадження системи менеджменту якості в організації на основі стандартів серії ІСО 9000, яка допоможе удосконалювати розподіл ресурсів, покращувати якість діяльності, досягати більшої задоволеності споживача.

1. Актуальность теми

Для будь-якого типа організації найактуальнішим завданням є побудова ефективної системи менеджменту, яка забезпечуватиме виконання завдань організації і досягнення успіху в зовнішньому середовищі. Одним з важливих аспектів сучасного менеджменту є виділення процесів в системі управління організацією. Побудувати будь-яку систему управління можна лише на основі однозначний певних об'єктів, з яких складатиметься система. Те ж саме відноситься до системи процессного управління організацією.

2. Мета і завдання дослідження, плановані результати.

Для будь-якого типа організації найактуальнішим завданням є побудова ефективної системи менеджменту, яка забезпечуватиме виконання завдань організації і досягнення успіху в зовнішньому середовищі. Одним з важливих аспектів сучасного менеджменту є виділення процесів в системі управління організацією.Побудувати будь-яку систему управління можна лише на основі однозначний певних об'єктів, з яких складатиметься система. Те ж саме відноситься до системи процессного управління організацією. Процес є досить складним об'єктом управління.Система управления процессами организации включает: действия по преобразованию входов в выходы, систему сбора информации о показателях процесса, систему анализа этой информации и принятия управленческого решения лицом, ответственным за эффективность процесса, систему непрерывного улучшения показателей процесса и корректирующих действий по устранению причин отклонений в ходе процесса. Показатели процессов должны быть интегрированы в общую систему управленческого учета организации, а система планерування діяльності процесів – в систему стратегічного планерування організації.

Засоби досягнення цієї мети:

- визначення для даного процесу входів і виходов.

- определеніє матеріальних і інформаційних ресурсов.

- построєніє ланцюжків створення цінності процесса.

- составленіє графіків Ганта.

- разработке технічного регламенту, який визначатиме хід, результати процесу і порядок управління процесом.

3. Огляд досліджень і розробок.

Дослідження теоретичних, методологічних і практичних питань економічного аналізу систем менеджменту якості проводилися багатьма російськими і зарубіжними ученими по різних напрямах. При розробці проблем управління якістю і систем менеджменту якості велику роль зіграли праці Ст Демінга, Д. Джурана, До. Ісикави, Ф. Кросбі, Р. Тагуті, А. Фейгенбаума, Дж. Харрінгтона, В. Шухарта.

Великий вклад до дослідження економічних аспектів системи менеджменту якості внесли праці таких учених: Г.Г. Азгальдов, Р.Я. Белобрагин, А.А. Богданов, Б.І. Герасимов, А.В. Глічев, Д.С. Деміденко, Н.Д. Ільенкова, Дж. Кампанелла, Ю.А. Куликів, В.А. Лапідус, Д.С. Львів, В.В. Окрепілов, С.В. Пономарев, А.Е. Хачатуров, В.Е. Кравець, Дж.Ч. Шоттміллер.

Наукові праці перерахованих авторів мають важливе теоретичне і практичне значення. Підходи, що проте розглядаються в них, до економічного аналізу лише частково дозволяють оцінити ефективність функціонування систем менеджменту якості. [1], [2], [3]

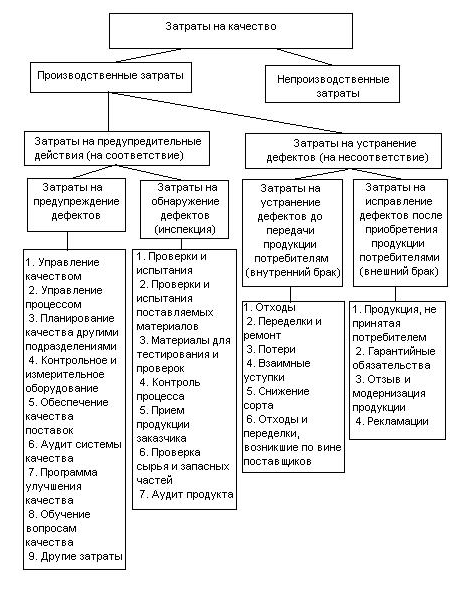

Рис. 1 – Структура затрат на качество

4. Виклад основного матеріалу

4.1 Поняття "ефективність" і "результативність"

Багато фахівців вважають, що ефективність систем якості слід визначати, перш за все, як економічну ефективність шляхом встановлення зв'язку (функціональною або кореляційною) між впровадженням систем менеджменту якості і фінансовими показниками діяльності компаній. Цікаво відзначити, що різні фахівці абсолютно по-різному розуміють цю проблему і відповідно вибирають способи її рішення. Традиційні економісти шукають можливість визначення економічної ефективності системи менеджменту якості в рамках логіки традиційних підходів. Згідно з цією логікою, економічна ефективність визначається двома способами.

Економічний ефект визначається як різниця витрат до і після впровадження якого–небудь заходу. Як економічні результати розглядаються наступні вартісні показники: обсяг виробництва; валовий прибуток (або зворот); прибуток; чистий дохід. Оскільки витрати і результати рознесені в часі, то при визначенні і тих і інших пропонується враховувати їх різночасність за допомогою процедури дисконтування.[4]

У "Великому економічному словнику економічна ефективність визначається як: результат економічної діяльності, економічних програм і заходів, що характеризується відношенням отриманого економічного ефекту, до витрат чинників, ресурсів, що зумовив здобуття цього результату, досягнення найбільшого обсягу виробництва із застосуванням ресурсів певної вартості".[5]

У електронному економічному словнику: "Економічна ефективність — результативність економічної системи, що виражається відносно корисних кінцевих результатів її функціонування до витрачених ресурсів".

Також в електронному джерелі ми зустрічаємо таке поняття як: "Економічна ефективність — показник, визначуваний співвідношенням економічного ефекту (результату) і витрат, породжувачів цей ефект (результат)".[6]

Таким чином ми бачимо, що всі ці визначення схожі між собою і по смисловому значенню практично збігаються з визначенням, яке дане в стандарті ISO 9000:2008, де ефективність визначається як «зв'язок між досягнутим результатом і використаними ресурсами» Іншими словами, економічна ефективність визначається на основі співвідношення між вигодами і витратами на їх здобуття.Виходячи з визначень економічної ефективності, встановити показник ефективності без визначення витрат на якість не представляється можливим.[7]

А.Фейгенбаум витрати на якість підрозділяв на наступні групи:

- профілактичні, у тому числі планерування якості, тобто витрати, пов'язані з якою-небудь діяльністю, яка знижує або повністю запобігає можливості появи дефектів або втрат;

- витрати на перевірки, у тому числі на інспекцію, тобто витрати на визначення і підтвердження досягнутого рівня якості;

- внутрішні втрати, у тому числі витрати на повний брак і переробки, тобто витрати, понесені усередині організації, коли обумовлений рівень якості не досягнутий, тобто до того, як продукт був проданий;

- зовнішні втрати, у тому числі витрати на обслуговування претензій, і гарантій і так далі, коли обумовлений рівень якості не досягнутий, тобто після того, як продукт був проданий.[8]

Економічна ефективність

Структура формування витрат на якість продукції і їх види представлені на малюнку 1. Проте слід враховувати, що розподіл витрат на ці групи дуже умовно. І в різних організаціях можуть використовуватися свої методики підрахунку.Але це не істотно, оскільки класифікація і аналіз витрат на якість — внутрішня діяльність кожного підприємства. Досить, що б було повне узгодження усередині підприємства по вибраних видах і категоріях витрат. Категорії витрат мають бути постійними, не дублювати один одного.[9]

Всі вихідні дані за витратами можна отримати управляючи інформацією за якістю, яка має на увазі ведення відповідних записів в рамках системи якості, що діє. Аналіз і оцінка витрат на якість дає можливість підприємству управляти витратами і оцінити вплив функціонування системи якості на результати діяльності.[10]

Витрати на якість неминучі в діяльності будь-якого підприємства, оскільки не можна виключати корисні витрати на якість, пов'язані із забезпеченням і підтримкою досягнутого рівня якості. В той же час є частина витрат, від яких підприємство може позбавитися, якщо зменшить кількість невідповідностей в своїй роботі і вироблюваній продукції (послугах, що надаються). Логіка безкоштовної якості почне діяти тоді, коли доля витрат на застережливі заходи (корисних витрат) почне зростати. За рахунок збільшення попереджувальних заходів зменшуватиметься кількість невідповідностей, що забезпечить компанії висока якість продукції і послуг, дозволить зменшити витрати на контроль і сприятиме підвищенню прибули.[11]

Не можна управляти тим, що не можна змінити. Навчившись вимірювати і оцінювати ефективність упровадженої системи менеджменту якості, підприємство отримує можливість управляти ефективністю системи якості і підвищувати її. Класифікація витрат на якість — лише перший крок у напрямі управління витратами на якість і оцінці ефективності системи якості. Для повноцінної оцінки ефективності системи якості необхідно розробити і упровадити систему обліку і аналізу витрат на якість. При цьому перед підприємством коштують наступні завдання:[12]

–класифікувати витрати на якість;

–виявити джерела даних про витрати на якість;

–вибрати базу для вимірів;

–визначити відповідальність за збір і аналіз інформації;

–управляти витратами на якість в рамках всієї компанії, підрозділів, окремих процесів.

Після успішної реалізації описаних вище завдань підприємство може закріпити досягнуті результати і зв'язати цілі в області якості з фінансовими показниками діяльності компанії. Вбудовування механізмів обліку і аналізу витрат на якість в повсякденну роботу співробітників сприятиме тіснішій інтеграції системи якості з системою фінансового менеджменту компанії, за рахунок чого підвищиться корисність, оперативна доступність і наочність економічних показників функціонування системи якості для керівництва

Таким чином, управління ефективністю системи якості є частиною системи управління витратами компанії. Ті підприємства, які здійснюють ефективну управлінську стратегію оптимізації витрат, розуміють, що управління витратами на якість — це інструмент зниження загальних витрат компанії, підвищення її прибутковості і зміцнення конкурентних позицій на ринку.

4.2 Огляд локальних джерел

Для оцінки витрат на якість в даний час сформовано дві основні моделі оцінки: вартісна модель процесу, описана в Британському стандарті BS 6143:1992 "Керівництво по економіці якості. Частина 1". Модель витрат на процес, і модель запобігання, оцінки і відмов (PAF), описана в Британському стандарті BS 6143:1990 "Керівництво по економіці якості. Частина 2. Модель запобігання, оцінки і відмов".

Перша частина "Вартісна модель процесу". По цій концепції враховуються всі витрати на виконання процесу, який має свої входи і виходи, як бажані, так і небажані.

Вартісна модель процесу передбачає, що всі витрати на продукцію можуть бути розділені на дві категорії: витрати, пов'язані з досягненням відповідності за якістю, і витрати, пов'язані з невідповідністю за якістю. Обидві ці категорії витрат розглядаються як потенційні джерела економії. При цьому у витрати на невідповідність за якістю входять лише ті витрати, які викликані відступом від конструкторської, технологічної, нормативної, організаційної документації, і не входять витрати на запобігання відступам від документації (підвищення кваліфікації персоналу, випробування на надійність і так далі). Основна увага у вартісній моделі процесу приділяється скороченню витрат на реалізацію процесів.

Спочатку розглядаємо можливі витрати на якість в процесі виробництва або послуги. Далі необхідно визначити вартість всіх виявлених витрат. Вона може бути отримана з фінансових звітів або шляхом складання звіту про вартість процесу. Угрупування перерахованих показників в звіті не вирішує проблем, але дозволяє їх виявити. Навіть якщо знайдене вирішення проблеми буде визнано непридатним із-за дорожнечі або інших причин, завдання не має бути покинута — можливість застосувати знайдене рішення може з'явитися пізніше.

Основним завданням такого представлення даних є те, що після розкриття і визначення витрат на процес з'являється можливість його контролю і безперервного поліпшення по всіх категоріях. Дана система застосовна для всіх процесів різних підприємств.

Друга частина Модель PAF (запобігання, оцінка, відмова). У моделі PAF витрати, пов'язані із забезпеченням якості, розбиваються на дві основні категорії: витрати, пов'язані з невідповідністю за якістю (безповоротні) і витрати, пов'язані з досягненням відповідності (профілактичні) за якістю.

Витрати, пов'язані з відповідністю, діляться на витрати на оцінку і запобігання, а витрати, пов'язані з невідповідністю, — на внутрішні відмови і зовнішні відмови. Відповідно до цього стандарту розглянемо номенклатуру витрат всіх видів.[13]

Витрати на запобігання:[14]

- планерування якості, розробка і конструювання вимірювального і випробувального устаткування;

- аналіз якості і перевірка конструкції;

- перевірка і технічне обслуговування устаткування для виміру і випробувань;

- перевірка і технічне обслуговування виробничого устаткування, використовуваного для оцінки якості;

- гарантії постачальників;

- підготовка кадрів в області якості;

- аналіз якості і програми по вдосконаленню якості.

Витрати на оцінку:[15]

- передвиробнича перевірка;

- проведення лабораторних приймальних випробувань

- вибір способу контролю;

- контроль і випробування;

- контрольне і випробувальне устаткування;

- матеріали, що витрачаються при проведенні контролю і випробувань;

- аналіз і доповідь про результати випробувань і контролю;

- польові випробування на працездатність, твердження і схвалення, оцінка складських запасів;

- інвентаризація складування.

Витрати на оцінку будуть виправдані за умови, що невідповідність виявлять до того, як продукція попаде до споживача. Такими діями можуть бути:[16]

- випробування продукції або перевірка документації до того, як її передадуть споживачеві;

- перевірка документів і виправлення помилок до того, як вони будуть відвантажені;

- відновлення пошкоджених поверхонь;

- перевірка підготовлених рахунків перед відправкою їх споживачам для оплати.

Виявлення невідповідностей на цій стадії виключає серйозні витрати на відмови і збої в майбутньому, а також допомагає розробляти ефективніші методи контролю. Витрати на відповідність часто називають профілактичними або попереджувальними витратами на підвищення якості. Такі витрати є вигідними інвестиціями в поліпшення якості.

Витрати, пов'язані з внутрішніми відмовами: брак; заміна, переробка і ремонт; пошук і усунення несправностей або аналіз дефектів і відмов; повторні випробування і контроль; дозвіл на модифікацію і поступки; пониження класу якості; простої.[17]

Витрати, пов'язані із зовнішніми відмовами: скарги; гарантійне повернення; знехтувана і повернена продукція; втрати продажів; витрати на відгук продукції; відповідальність за продукцію.

Витрати, пов'язані з відмовами або безповоротні витрати на якість складають в середньому 4-5% від об'єму продажів.

Для того, щоб розглянути всі втрати, окрім традиційних витрат, потрібно врахувати і приховані витрати на невідповідність: вміст додаткової сервісної служби; затримки з виконанням планів; затримки з оформленням документів; додаткові перевезення; помилки в оформленні рахунків на оплату; неповне виконання прийнятих замовлень; доопрацювання конструкції невідповідної продукції; втрати часу на контакти з незадоволеним споживачем; невикористані виробничі потужності і ін.[18]

Ці не відбиті в бухгалтерських документах витрати складають не менше 15-20% від загального об'єму продажів.

Зусилля по виправленню невідповідностей, виявлених поза компанією, зазвичай направлені на відновлення довіри споживачів, інакше це загрожує втратою ринку.

Отже, дорого обходяться не стільки організаційне забезпечення якості, скільки невідповідності, що приводять до переробок, ремонту і утилізації бракованої продукції.[19]

Розглянута модель PAF легко застосовується при аналізі витрат на якість продукції в промисловості, але у меншій мірі застосовна при аналізі витрат на процеси і послуги. Модель PAF заснована на обчисленні конкретних витрат, пов'язаних з кількістю конкретного продукту.

Таким чином, в даний час для оцінки витрат на якість використовуються наступні моделі оцінки: вартісна модель процесу і модель запобігання оцінці і відмовам (PAF). Проте при оцінці економічної ефективності системи якості модель, по якій проводитиметься оцінка, повинна вибиратися виходячи із специфіки підприємства.[20]

Висновки

Запорука успіху діяльності будь-якого підприємства криється в постійному підвищенні ефективності і результативності виробництва, систематичному аналізі виробничої діяльності, розробці і впровадженні заходів націлених на підвищенні ефективності і результативності виробництва.

У даній роботі були розглянуті поняття «ефективність», «результативність», «процес», «процессний підхід», розглянутий один з методів оцінки ефективності виробничих процесів.

Щоб результативно функціонувати, організації повинні визначати і управляти багаточисельними взаємозв'язаними і взаємодіючими процесами. Часто вихід одного процесу утворює безпосередньо вхід наступного. Систематична ідентифікація і менеджмент вживаних організацією процесів і раніше всього забезпечення їх взаємодії можуть вважатися «процессним підходом». На основі процессного підходу організація повинна визначити процеси проектування, виробництва і постачання продукції або послуги.

За допомогою управління процесами досягається задоволення потреб замовників. У результаті управління результатами процесу переходить в управління самим процесом.Ефективність діяльності організації можна підвищити за рахунок створення і управління системою взаємозв'язаних процесів. Це означає, що організація повинна прагнути до об'єднання процесів створення продукції або послуг з процесами, що дозволяють відстежити відповідність продукції або послуги потребам замовника.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: грудень 2015 року. Повний текст роботи і матеріали по темі можуть бути отримані у автора або його керівника після вказаної дати.

Перелік посилань

- Загальне управління якістю: Навчань. для вузів./Глудкин О.П., Гуров А.І., Зорін Ю.В. і др./под ред. О.П. Глудкина. – М.: Радіо і зв'язок, 1999. – 600 з.

- Гиссин В.І. Управління якістю продукції: Учебн. посібник. – Ростов н/Д: Фенікс, 2000. –256 з.

- Джордж С. Всеобщєє управління якістю: стратегії і технології: Навчань. - М.: Вікторія плюс, 2002.

- Лапідус В.А. Загальна якість (TQM) в російських компаніях/ Гос. ун-т управління; нац. фонд підготовки кадрів. М.: ВАТ «Друкарня «Новини», 2000. - 432.

- Адлер Ю.П., Шпер В.Л. Індекси відтворюваності процесів – короткий огляд сучасного стану. - Вісник машинобудування, 1994, No 7, С. 39-45.

- Кейн В.Е. Відтворюваність процесу. - Курс на якість, 1992,No2,с.87-114.

- Горленко О.А., Мірошников В.В. : Створення систем менеджменту в організації: Монографія. –М.: Машинобудування-1, 2002.-126с. Еліферов В.Г., Ріпин В.А.: Бізнес-процеси: Регламентація і управління: Підручник. – М. : Інфра-м-код, 2005.-319с.

- Світкин М.З. підхід Процессний при впровадженні системи менеджменту якості в організації // Стандарти і якість. - 2002. - № 3.

- Вишневих медів, О. Процессно-орієнтірованний підхід в управлінні організацією / О. вишневих Медів, І. Дятлова [Електронний ресурс]. – Режим доступу: http://www.oracle.com/global/ru//

- Сергій Турко. 10 законів процессной логіки // Стандарти і якість. – 2006. - №5. – С. 46 - 48.

- Сергій Турко. 10 законів процессной логіки // Стандарти і якість. – 2006. - №6. – С. 58 - 61.

- Репін В.В., Еліферов В.Г. підхід Процессний до управління. Моделювання бізнес-процесів. – М.: РІА «Стандарти і якість». - 2004. – 408с.

- ISO 9001:2000 (2008) Систем менеджменту якості. Вимоги. 4-е видавництво – 200-12-15.-Изд.ISO-2000

- РД IDEF 0 – 2000 «Методологія функціонального моделювання Idef0». – Введ. 2000. – М.: ІПК Видавництво стандартів. – 75c.

- Керівництво по концепції і використанню процессного підходу для систем менеджменту. Документ Iso/tc 176/sc 2/n 544R3, 15 жовтня, 2008.

- Харрінгтон Джеймс, Есселінг К.С., Нірвеген Харм Ван. Оптимізація бізнес-процесів. Документування, аналіз, управління, оптимізація.- Видавництво: БМікро, 2002 .-320 с.

- Хаммер М., Чампі Дж. Рєїнженірінг корпорацій: Маніфест революції в бізнесі. Пер. з англ. – СПб: Видавництво З.-Петербургского університету, 1997. Стор. 21.

- Ротер М., Шук Д. Учитесь бачити бізнес-процеси: Практика побудови карт потоків створення цінності – Альпіна Бізнес Букс, Москва. 2008. – 144с.

- Момот А.І. Менеджмент якості і елементи системи якості: Підручник. – 2-е видавництво, доп. і расш. – Донецьк: Норд–Пресс, 2005. – 320с.

- Глухов А.І. Оцінка конкурентоспроможності товару і способи її забезпечення: Навчальний посібник М.: Маркетинг, 2004. — 458 с. .