Реферат за темою випускної роботи

Зміст

- Введення

- Актуальність теми

- Мета і завдання дослідження, заплановані результати

- Передбачувана наукова новизна

- Плановані практичні результати

- Огляд досліджень і розробок за темою

- Аналіз аналогічних систем

- Процес визначення системи показників оцінки рівня розвитку підприємства.

- Висновки

- Список джерел

Введення

Нестабільна ситуація та зовнішнє середовище, що швидко змінюється на сьогоднішній день чинять вплив на розвиток підприємницької діяльності. Для покращення рівня соціально–економічного розвитку підприємств, необхідно, в першу чергу виявити наявні проблеми та провести їхнє дослідження (аналіз). В основному, головними проблемами на підприємстві можна назвати наступні: низька якість продукції та послуг, нераціональне використання ресурсів, незадоволення потреб працівників підприємства.

Актуальність теми

Актуальність розробки такого типу системи полягає в тому, що на даний момент не існує системи, використовуючи яку можна оцінити поточний стан підприємства, виявити основні проблеми (якщо вони є) та методи їх вирішення, а також отримати пропозиції щодо подальшого його розвитку.

Враховуючи вищесказане, розробка такого алгоритму буде досить ефективним рішенням для майбутніх споживачів системи.

Мета і завдання дослідження, плановані результати

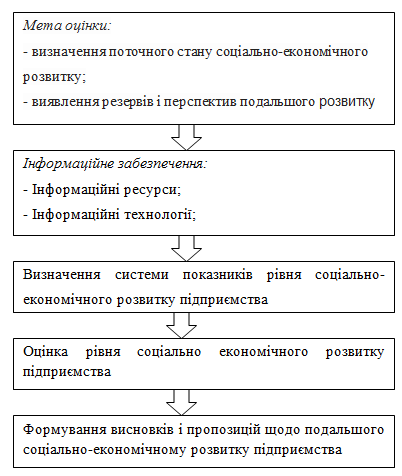

Проблема розвитку підприємства розглядалася багатьма вченими. В роботі [1] пропонується наступна узагальнена схема аналізу і оцінки рівня соціально–економічного розвитку підприємств, яка представлена на мал. 1.:

Малюнок 1 – Узагальнена схема аналізу і оцінки рівня соціально–економічного розвитку підприємств

Запропонована схема включає в себе кілька етапів. На першому етапі визначається мета проведення оцінки. Далі проводиться збір усієї необхідної інформації, в залежності від якої формується система показників. На двох останніх етапах проводиться оцінка рівня розвитку підприємства, і формуються пропозиції щодо вирішення проблем та подальшого розвитку підприємства.

Для більш точної оцінки рівня соціально–економічного розвитку підприємства необхідно провести аналіз його діяльності (класифікувати його по ряду ознак). Даний аналіз впливає на вибір необхідних груп показників для даного підприємства.

Підприємства відрізняться між собою великою кількістю ознаків. Найголовнішим вважається галузева ознака [2]. За галузевою ознакою підприємства поділяються на:

– промислові підприємства, які здійснюють видобування та переробку корисних копалин і виробництво товарів. Промисловість можна розділити на дві великі галузеві групи: добувна і переробна промисловість. У свою чергу, переробна промисловість поділяється на галузі легкої, харчової, важкої промисловості тощо;

– сільськогосподарські підприємства, виробляють продукцію рослинництва, тваринництва та ін;

– торговельні підприємства, які самі не виробляють товари, але виконують дистриб'юторські функції;

– підприємства будівництва;

– банки, які збирають кошти і надають кредити;

– транспортні підприємства, які займаються перевезеннями з використанням різних транспортних засобів;

– страхові організації, які здійснюють страхування від різних видів ризиків;

– підприємства у сфері послуг (наприклад, готелі, консалтингові фірми та інші).

За формами власності підприємства бувають:

– державні;

– колективні;

– змішані;

– приватні.

За сферою діяльності існують такі підприємства:

– матеріального виробництва (це в основному промислові і сільськогосподарські, будівельні підприємства та ін);

– нематеріального виробництва, які надають послуги – від ремонту побутової техніки до послуг охорони здоров'я, освіти, культури;

За структурою виробництва підприємства поділяються на:

– вузькоспеціалізовані (випускають обмежений асортимент продукції масового або великосерійного виробництва, наприклад, сталь);

– багатопрофільні (випускають продукцію широкого асортименту або різного призначення);

– комбіновані (виробництва, в яких один вид продукції або сировини перетворюється в інший вид. Наприклад, сировина – пряжа – тканина).

За потужністю виробничого потенціалу підприємства поділяються на три групи: малі, середні, великі. В основу класифікації закладені наступні ознаки: чисельність персоналу, вартісний обсяг випуску продукції, вартість засобів виробництва. Для групування підприємств за потужністю використовуються різні нормативи. Наприклад, по чисельності виділяють малі підприємства: у промисловості до 100 осіб, у сільському господарстві до 60 осіб, у роздрібній торгівлі до 30 чоловік, в інших підприємствах до 50 осіб [3].

При проведенні аналізу підприємства, класифікація його за вище переліченими ознаками відіграє важливу роль, так як кожна з даних ознак впливає на вибір показників і, відповідно, на формування оцінки рівня розвитку підприємства. Якщо проводити класифікацію за певною ознакою (наприклад, за галузевою), то це вплине на формування висновків: підприємство буде розглянуто тільки з одного боку і в цьому випадку, висновок буде містити детальну оцінку розвитку підприємства з урахуванням його галузевої належності. Така оцінка важлива, якщо необхідно провести певний аналіз підприємства, тобто розглянути його без урахування деяких ознак.

Передбачувана наукова новизна

Вивчивши запропоновану схему аналізу і оцінки рівня соціально–економічного розвитку підприємств в роботі [1], можна зробити висновок, що вона не включає в себе важливий етап класифікації підприємства, який впливає на вибір показників і, відповідно, на формування висновків. У зв'язку з цим, дана схема була модифікована та представлена на мал. 2.:

Рисунок 2 – Модифікована схема аналізу та оцінки рівня соціально–экономічного розвитку підприємства

(анімація: кількість кадрів – 4 шт., затримка – 1000 мс, розмір – 46 кілобайт)

Плановані практичні результати

Плановані практичні результати будуть полягати в створенні системи, з допомогою якої можна об'єктивно оцінити поточний стан підприємства залежно від сфери діяльності та отримати пропозиції щодо його оптимізації.

Огляд досліджень і розробок по темі

У Донецькому національному технічному університеті питаннями оцінки рівня розвитку підприємства займалися такі магістри:

Сайгина Т. Б., Смирнов Ю. А. займалися розробкою комплексної методики оцінки фінансової стійкості підприємства [5].

Соснова О. А. займалася розробкою комп'ютерної системи підтримки прийняття рішень в задачах стратегічного менеджменту [6].

В Україні даною темою займалися такі дослідники:

Вербицька Т. В. займалася побудовою комплексної системи показників на основі оцінки впливу соціально–економічних факторів розвитку підприємства [7].

Калінеску Т. В. займалася аналізом і оцінкою рівня соціально–економічного розвитку підприємства. [1]

У Росії дану тему розглядали такі дослідники, як:

Чернишов В. А. вивчав особливості застосування систем комплексної оцінки діяльності підприємства. [8]

Кротков А. М. описав основні методи оцінки і підходи до забезпечення конкурентоспроможності підприємства. [9].

Аналіз аналогічних систем

Система збалансованих показників (BSC) Нортона і Каплана

BSC – це система показників, яка вимірює те, що не вимірює бухгалтерський облік. В системі BSC фінансові та нефінансові індикатори інтегруються з урахуванням причинно–наслідкових зв'язків між результуючими показниками і основними чинниками, під впливом яких вони формуються. Система BSC призначена дати відповіді на чотири важливих питання:

- як фірму оцінюють клієнти? (аспект клієнта);

- які процеси можуть забезпечити фірмі виключні конкурентні переваги? (внутрішньогосподарський аспект);

- яким чином можна досягти подальшого поліпшення стану фірми? (аспект інновацій та навчання);

- як оцінюють підприємство акціонери? (фінансовий аспект).

У збалансованій системі слід розрізняти показники, що вимірюють досягнуті результати, і показники, що відображають процеси, які забезпечують досягнення цих результатів. Обидві категорії показників повинні бути пов'язані між собою, так як для отримання перших (наприклад, певного рівня продуктивності) потрібно реалізувати другі (наприклад, досягти необхідного завантаження виробничих потужностей). Так званий «баланс» в концепції BSC має багатоплановий характер, охоплюючи зв'язок між монетарними і немонетарними показниками, стратегічним та операційним рівнями управління, минулими та майбутніми результатами, а також між внутрішніми та зовнішніми аспектами діяльності підприємства. У процесі застосування BSC перетворилася на широку управлінську систему. Традиційна структура BSC може досить легко модифікуватися, може бути доповнена іншими аспектами (перспективами), хоча істотна перевага BSC – її концентрованість і якість подання інформації. До суттєвого недоліку BSC відноситься відсутність кінцевого орієнтиру, тобто базового показника, за яким вимірюється успішність реалізації стратегії та ефективність функціонування фірми [10].

Система збалансованих показників Девіда Парментера

Спираючись на класичну BSC, Д. Парментер пропонує доповнити її двома перспективами: «задоволеність співробітників» і «навколишнє середовище/спільнота». Автор моделі вважає, що наявність окремої складової, присвяченій задоволеності працівників, дозволяє зробити акцент на важливості оцінки таких ключових факторів мотивації, як частота і регулярність визнання заслуг персоналу (наприклад, скільки разів працівників вшановували на цьому тижні, протягом двох минулих тижнів, в цьому місяці). Ця складова підтримує необхідність проведення опитувань на тему задоволеності співробітників на базі ковзної вибірки. Складова «навколишнє середовище/спільнота» допоможе відділу управління людськими ресурсами у створенні активу першорядної важливості — образу привабливого роботодавця. Крім того, виключно високо цінуються стійкі довгострокові зв'язки з спільнотою, як на регіональному, так і на державному рівні. Ініціативи в цій області також роблять благотворний вплив на позитивне ставлення споживача до підприємства» [11]. Особливостями СЗП Парментера є: концентрація уваги на ключових показниках ефективності; чіткий поділ показників результативності, виробничих показників. Недоліком даної моделі є дуже велика кількість показників кожного виду.

Дані системи схожі за своїми функціональним можливостям – оцінкою рівня підприємства. Але перераховані вище системи мають істотний недолік – наявність великої кількості показників, що збільшує термін і ускладнює процес оцінки підприємства.

Майбутня система дозволить вирішити цю проблему, за допомогою аналізу існуючих показників і вибору найбільш важливих для оцінки підприємства.

Процес визначення системи показників оцінки рівня розвитку підприємства

Систему показників можна розділити на два основних розділи: економічні та соціальні. У кожному розділі необхідно провести групування (кластеризацію), що об'єднує показники [4]. Наприклад, у розділі «Охорона праці« можна виділити показники витрат на охорону праці, рівень професійних захворювань і т. д. Кожна група має вагу (значущість) і шкалу оцінювання. Після заповнення всіх показників у групі, формується загальне значення (оцінка) для даної групи, яка в подальшому нормалізується для отримання загального висновку. Наприклад, при оцінюванні показників охорони праці, в залежності від отриманих результатів, можна визначити, чи підтримує підприємство на належному рівні умови праці та життя трудового колективу. На даному етапі виділені наступні основні групи показників, які представлені в таблиці 1.

Таблиця 1 – Основні групи показників

| Економічні показники | Соціальні показники |

| Група показників ефективності роботи підприємства | Група показників охорони праці |

| Група показників інноваційної діяльності | Група показників організації праці |

| Група показників використання оборотних коштів | Група показників працівників освіти |

| Група показників рентабельності | Група екологічних показників |

Висновки

Дана система відіграє важливу роль для підприємців, які хочуть одержати комплексну оцінку свого бізнесу, оцінку в залежності від певних факторів (напрямів роботи), визначити проблеми, отримати пропозиції щодо їх вирішення та подальшого розвитку підприємства.

Примітка

На момент написання даного реферату магістерська робота ще не завершена. Передбачувана дата завершення: грудень 2015 р. Повний текст роботи, а також матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Список джерел

- Калінеску Т. В., Недобега Е. А. Аналіз і оцінка рівня соціально–економічного розвитку підприємства.

- Класифікація підприємств/ [Електронний ресурс]. – Режим доступу: http://edu.dvgups.ua/METDOC/ITS/EKON_S/EKON_PREDPR/UMK_DO/FRAME/2_5.htm

- Горфинкель В. Я. Економіка підприємства / В. Я. Горфинкель, В. А. Швандар – М.:«Юніті–дана», 2007. – 670 с.

- Котов А., Красильников Н. Кластеризація даних.

- Сайгина Т. Б., Смирнов Ю. А. Розробка комплексної методики оцінки фінансової стійкості підприємства.

- Соснова О. А. Розробка комп'ютерної системи підтримки прийняття рішень в задачах стратегічного менеджменту / [Електронний ресурс]. – Режим доступу: http://masters.donntu.ru/2006/kita/sosnova/diss/index.htm

- Вербицька Т. В. Побудова комплексної системи показників на основі оцінки впливу соціально–економічних факторів розвитку підприємства.

- Чернишов І. А. Особливості застосування систем комплексної оцінки діяльності підприємства.

- Кротков А. М. Основні методи оцінки та підходи до забезпечення конкурентоспроможності підприємства.

- Редченко К. І. Еволюція збалансованої системи показників [Електронний ресурс]. – Режим доступу: http://www.cfin.ua/management/controlling/evalution.shtml

- Девід Парментер Ключові показники ефективності. Розробка, впровадження та застосування вирішальних показників / Пер. з англ. Платонова А. М.: ЗАТ «Олімп–бізнес», 2008.