Реферат по теме выпускной работы

Содержание

- Введение

- Актуальность темы

- Цель и задачи исследования, планируемые результаты

- Предполагаемая научная новизна

- Планируемые практические результаты

- Обзор исследований и разработок по теме

- Анализ аналогичных систем

- Процесс определения системы показателей и оценки уровня развития предприятия.

- Выводы

- Список источников

Введение

Нестабильная ситуация и быстро изменяющаяся внешняя среда на сегодняшний день оказывает влияние на развитие предпринимательской деятельности. Для улучшения уровня социально–экономического развития предприятий, необходимо, в первую очередь выявить имеющиеся проблемы и провести их диагностику (анализ). В основном, главными проблемами на предприятии можно назвать следующие: низкое качество продукции и услуг, нерациональное использование ресурсов, неудовлетворение потребностей работников предприятия.

Актуальность темы

Актуальность разработки такого типа системы заключается в том, что на данный момент, не существует системы, используя которую можно оценить текущее состояние предприятия, выявить основные проблемы (если они имеются) и их решения, а также получить предложения о дальнейшем его развитии.

Учитывая вышеcказанное, разработка такого алгоритма будет весьма эффективным решением для будущих потребителей системы.

Цель и задачи исследования, планируемые результаты

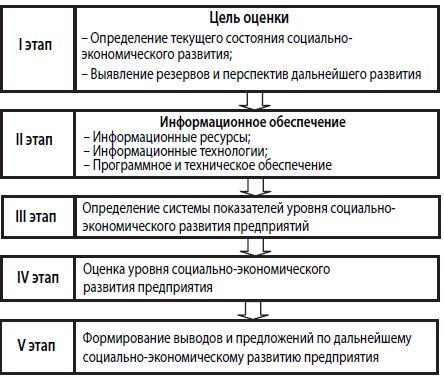

Проблема развития предприятия рассматривалась многими учеными. В работе [1] предлагается следующая обобщенная схема анализа и оценки уровня социально–экономического развития предприятий, представленная на рис.1.:

Рисунок 1 – Обобщенная схема анализа и оценки уровня социально–экономического развития предприятий

Предложенная схема включает в себя несколько этапов. На первом этапе определяется цель проведения оценки. Далее проводится сбор всей необходимой информации, в зависимости от которой формируется система показателей. На двух последних этапах производится оценка уровня развития предприятия, и формируются предложения по решению проблем и дальнейшему развитию предприятия.

Для более точной оценки уровня социально–экономического развития предприятия необходимо провести анализ его деятельности (классифицировать его по ряду признаков). Данный анализ влияет на выбор необходимых групп показателей для данного предприятия.

Предприятия различаются между собой большим количеством признаков. Самым главным считается отраслевой признак [2]. По отраслевому признаку предприятия подразделяются на:

– промышленные предприятия, которые осуществляют добычу и переработку полезных ископаемых, и производство товаров. Промышленность можно разделить на две большие отраслевые группы: добывающая и перерабатывающая промышленность. В свою очередь, перерабатывающая промышленность делится на отрасли легкой, пищевой, тяжелой промышленности и т. д.;

– cельскохозяйственные предприятия, производящие продукцию растениеводства, животноводства и др.;

– торговые предприятия, которые сами не производят товары, но выполняют дистрибьюторские функции;

– предприятия строительства;

– банки, которые собирают финансовые средства и предоставляют кредиты;

– транспортные предприятия, которые занимаются перевозками с использованием различных транспортных средств;

– страховые организации, которые осуществляют страхование от различных видов рисков;

– предприятия в сфере услуг (например, гостиницы, консалтинговые фирмы и другие).

По формам собственности предприятия бывают:

– государственные;

– коллективные;

– смешанные;

– частные.

По сфере деятельности существуют такие предприятия:

– материального производства (это в основном промышленные и сельскохозяйственные, строительные предприятия и др.);

– нематериального производства, которые предоставляют услуги – от ремонта бытовой техники до услуг здравоохранения, образования, культуры;

По структуре производства предприятия делятся на:

– узкоспециализированные (выпускают ограниченный ассортимент продукции массового или крупносерийного производства, например, сталь);

– многопрофильные (выпускают продукцию широкого ассортимента или различного назначения);

– комбинированные (производства, в которых один вид продукции или сырья превращается в другой вид. Например, сырье – пряжа – ткань).

По мощности производственного потенциала предприятия делятся на три группы: малые, средние, крупные. В основу классификации заложены следующие признаки: численность персонала, стоимостной объем выпуска продукции, стоимость средств производства. Для группировки предприятий по мощности используются различные нормативы. Например, по численности выделяют малые предприятия: в промышленности до 100 человек, в сельском хозяйстве до 60 человек, в розничной торговле до 30 человек, в прочих предприятиях до 50 человек [3].

При проведении анализа предприятия, классификация его по вышеперечисленным признакам играет важную роль, так как каждый из данных признаков влияет на выбор показателей и, соответственно, на формирование оценки уровня развития предприятия. Если проводить классификацию по определенному признаку (например, по отраслевому), то это повлияет на формирование выводов: предприятие будет рассмотрено только с одной стороны и в этом случае, вывод будет содержать детальную оценку развития предприятия с учетом его отраслевой принадлежности. Такая оценка важна, если необходимо провести определенный анализ предприятия, то есть рассмотреть его без учета некоторых признаков.

Предполагаемая научная новизна

Изучив предложенную схему анализа и оценки уровня социально–экономического развития предприятий в работе [1], можно сделать вывод, что она не включает в себя важный этап классификации предприятия, который влияет на выбор показателей и соответственно, на формирование выводов. В связи с этим, данная схема была модифицирована и представлена на рис.2.:

Рисунок 2 – Модифицированная схема анализа и оценки уровня социально–экономического развития предприятий

(анимация: количество кадров – 4 шт., задержка – 1000 мс, размер – 46 килобайт)

Планируемые практические результаты

Планируемые практические результаты будут заключаться в создании системы, с помощью которой можно объективно оценить текущее состояние предприятия в зависимости от сферы деятельности и получить предложения по его оптимизации.

Обзор исследований и разработок по теме

В Донецком национальном техническом университете вопросами оценки уровня развития предприятия занимались следующие магистры:

Сайгина Т. Б., Смирнов Ю. А. занимались разработкой комплексной методики оценки финансовой устойчивости предприятия [5].

Соснова О. А. занималась разработкой компьютерной системы поддержки принятия решений в задачах стратегического менеджмента [6].

В Украине данной темой занимались следующие исследователи:

Вербицкая Т. В. занималась построением комплексной системы показателей на основе оценки влияния социально–экономических факторов развития предприятия [7].

Калинеску Т. В. занималась анализом и оценкой уровня социально–экономического развития предприятия. [1]

В России данную тему рассматривали такие исследователи, как:

Чернышев И. А. изучал особенности применения систем комплексной оценки деятельности предприятия. [8]

Кротков А. М. описал основные методы оценки и подходы к обеспечению конкурентоспобности предприятия. [9].

Анализ аналогичных систем

Система сбалансированных показателей (BSC) Нортона и Каплана

BSC – это система показателей, которая измеряет то, что не измеряет бухгалтерский учёт. В системе BSC финансовые и нефинансовые индикаторы интегрируются с учётом причинно–следственных связей между результирующими показателями и ключевыми факторами, под влиянием которых они формируются. Система BSC предназначена дать ответы на четыре важных вопроса:

- как фирму оценивают клиенты? (аспект клиента);

- какие процессы могут обеспечить фирме исключительные конкурентные преимущества? (внутрихозяйственный аспект);

- каким образом можно достичь дальнейшего улучшения состояния фирмы? (аспект инноваций и обучения);

- как оценивают предприятие акционеры? (финансовый аспект).

В сбалансированной системе следует различать показатели, измеряющие достигнутые результаты, и показатели, отображающие процессы, которые обеспечивают достижение этих результатов. Обе категории показателей должны быть увязаны между собой, так как для получения первых (например, некоторого уровня производительности) нужно реализовать вторые (например, достигнуть необходимой загрузки производственных мощностей). Так называемый «баланс» в концепции BSC имеет многоплановый характер, охватывая связи между монетарными и немонетарными показателями, стратегическим и операционным уровнями управления, прошлыми и будущими результатами, а также между внутренними и внешними аспектами деятельности предприятия. В процессе применения BSC превратилась в широкую управленческую систему. Традиционная структура BSC может довольно легко модифицироваться, может быть дополнена другими аспектами (перспективами), хотя существенное преимущество BSC – её концентрированность и качество представления информации. К существенному недостатку BSC относится отсутствие конечного ориентира, т.е. базового показателя, по которому измеряется успешность реализации стратегии и эффективность функционирования фирмы [10].

Система сбалансированных показателей Дэвида Парментера

Опираясь на классическую BSC, Д. Парментер предлагает дополнить ее двумя перспективами: «удовлетворенность сотрудников» и «окружающая среда/сообщество». Автор модели считает, что наличие отдельной составляющей, посвященной удовлетворенности работников, позволяет сделать акцент на важности оценки таких ключевых факторов мотивации, как частота и регулярность признания заслуг персонала (например, сколько раз работников чествовали на этой неделе, в течение двух прошлых недель, в этом месяце). Эта составляющая поддерживает необходимость проведения опросов на тему удовлетворенности сотрудников на базе скользящей выборки. Составляющая «окружающая среда/сообщество» поможет отделу управления человеческими ресурсами в создании актива первостепенной важности — образа привлекательного работодателя. Кроме того, исключительно высоко ценятся устойчивые долгосрочные связи с сообществом, как на региональном, так и на государственном уровне. Инициативы в этой области также оказывают благотворное воздействие на позитивное отношение потребителя к предприятию» [11]. Особенностями ССП Парментера являются: концентрация внимания на ключевых показателях эффективности; четкое разделение показателей результативности, производственных показателей. Недостатком данной модели является очень большое количество показателей каждого вида.

Данные системы схожи по своим функциональным возможностям – оценка уровня предприятия. Но вышеперечисленные системы имеют существенный недостаток – наличие большого количества показателей, что увеличивает время и усложняет процесс оценки предприятия.

Будущая система позволит решить эту проблему, с помощью анализа существующих показателей, и выбора наиболее важных для оценки предприятия.

Процесс определения системы показателей и оценки уровня развития предприятия

Систему показателей можно разделить на два основных раздела: экономические и социальные. В каждом разделе необходимо провести группировку (кластеризацию), объединяющую показатели [4]. Например, в группе «Охрана труда» можно выделить показатели расходов на охрану труда, уровень профессиональных заболеваний и т.д. Каждая группа имеет вес (значимость) и шкалу оценивания. После заполнения всех показателей в группе, формируется общее значение (оценка) для данной группы, которая в дальнейшем нормализируется для получения общего вывода. Например, при оценивании показателей охраны труда, в зависимости от полученных результатов, можно определить, поддерживает ли предприятие на надлежащем уровне условия труда и жизни трудового коллектива. На данном этапе выделены следующие основные группы показателей, представленные в таблице 1.

Таблица 1 – Основные группы показателей

| Экономические показатели | Социальные показатели |

| Группа показателей эффективности работы предприятия | Группа показателей охраны труда |

| Группа показателей инновационной деятельности | Группа показателей организации труда |

| Группа показателей использования оборотных средств | Группа показателей образования работников |

| Группа показателей рентабельности | Группа экологических показателей |

Выводы

Данная система играет важную роль для предпринимателей, которые хотят получить как комплексную оценку своего бизнеса, так и оценку в зависимости от определенных факторов (направлений работы), определить проблемы и получить предложения по их решению и дальнейшему развитию предприятия.

Замечание

На момент написания данного реферата магистерская работа еще не завершена. Предполагаемая дата завершения: декабрь 2015 г. Полный текст работы, а также материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Калинеску Т.В., Недобега Е. А. Анализ и оценка уровня социально–экономического развития предприятия.

- Классификация предприятий/ [Электронный ресурс]. – Режим доступа: http://edu.dvgups.ru/METDOC/ITS/EKON_S/EKON_PREDPR/UMK_DO/FRAME/2_5.htm

- Горфинкель В. Я. Экономика предприятия / В.Я. Горфинкель, В.А. Швандар – М.:«Юнити–дана», 2007. – 670 с.

- Котов А., Красильников Н. Кластеризация данных.

- Сайгина Т. Б., Смирнов Ю. А. Разработка комплексной методики оценки финансовой устойчивости предприятия.

- Соснова О. А. Разработка компьютерной системы поддержки принятия решений в задачах стратегического менеджмента / [Электронный ресурс]. – Режим доступа: http://masters.donntu.ru/2006/kita/sosnova/diss/index.htm

- Вербицкая Т. В. Построение комплексной системы показателей на основе оценки влияния социально–экономических факторов развития предприятия.

- Чернышев И. А. Особенности применения систем комплексной оценки деятельности предприятия.

- Кротков А. М. Основные методы оценки и подходы к обеспечению конкурентноспобности предприятия.

- Редченко К.И. Эволюция сбалансированной системы показателей [Электронный ресурс]. – Режим доступа: http://www.cfin.ru/management/controlling/evalution.shtml

- Дэвид Парментер Ключевые показатели эффективности. Разработка, внедрение и применение решающих показателей / Пер. с англ. А. Платонова. М.: ЗАО «Олимп–бизнес», 2008.