Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 4. Капитал как экономическая категория

- Выводы

- Список источников

Введение

Собственный капитал предприятия – главный источник формирования прибыли и доходов его владельцев как в текущем, так и в перспективном периоде, его размер и динамика изменений характеризуют уровень эффективности хозяйственной деятельности. Капитал является одной из фундаментальных экономических категорий, сущность которой исследуется экономической наукой уже на протяжении веков, однако новое значение понятие получило лишь в условиях рыночных отношений. В условиях нестабильной рыночной ситуации и кризисных явлений, чем больше собственный капитал на финансовом рынке, тем выше конкурентоспособность предприятия и надежнее его финансовое положение. Поэтому для того, чтобы предприятие успешно функционировало, необходима тщательная работа, которая требует немало времени и усилий, по организации и построению эффективных систем ведения бухгалтерского учета, составления отчетности и управления собственным капиталом предприятия, что поможет повысить рентабельность собственного капитала, т. е. максимизировать прибыль.

Большой спектр организационно-правовых форм предприятий, где наблюдаются различия в отношениях собственности и регулировании имущественных вопросов обуславливает особенности учета собственного капитала и отражение этой информации в финансовой отчетности. Раскрытие этих особенностей и методическое обеспечение учета собственного капитала на предприятиях будет способствовать повышению полноты и достоверности информации о финансово-имущественном состоянии в финансовой отчетности. Поэтому на современном этапе деятельности предприятий исключительное значение имеет совершенствование методики учета формирования отношений собственности и собственного капитала.

1. Актуальность темы

Собственный капитал является основой для начала и продолжения хозяйственной деятельности предприятия, одним из существенных показателей, который характеризует финансовое состояние предприятия. Учет собственного капитала является важным моментом в отношениях предприятия с внешними кредиторами, поскольку величина собственного капитала связана с платежеспособностью предприятия. Предприятие, обособленно от других осуществляющие хозяйственную деятельность, должно обладать капиталом. Структура и динамика собственного капитала является наиболее существенным показателем, что определяет финансовое состояние предприятия. В то же время основным источником, где аккумулируется и систематизируется необходимая информация, является бухгалтерский учет. Он отражает процесс формирования собственности, объем прав собственников, распределение результатов их деятельности, то есть информацию о формировании и использовании собственного капитала как финансовой основы деятельности предприятий. Все это и определяет актуальность выбранной темы магистерской диссертации.

2. Цель и задачи исследования, планируемые результаты

Целью выпускной работы является выявление противоречий и недостатков в организации учета собственного капитала.

Цель работы предусматривает выполнение следующих задач:

1. Исследовать понятие и экономическую сущность капитала.

2. Охарактеризовать нормативно-правовое регулирование бухгалтерского учета собственного капитала.

3. Раскрыть задачи учетной политики в отношении составляющих собственного капитала.

4. Оценить организацию бухгалтерского учета собственного капитала на предприятии.

5. Разработать направления совершенствования учета собственного капитала.

Предметом исследования является совокупность теоретических, методологических и практических аспектов бухгалтерского учета собственного капитала.

Объектом исследования выступает процесс учета собственного капитала в условиях акционерного общества.

Научная новизна магистерской диссертации заключается в уточнении теоретических положений и разработке практических рекомендаций по усовершенствованию подходов в бухгалтерском учете собственного капитала.

Полученные результаты данной работы могут быть использованы Министерством финансов Донецкой Народной Республики при разработке Республиканских стандартов бухгалтерского учета, с целью устранений ряда противоречий и недостатков, приводящих к искажению финансовой отчетности предприятия.

3. Обзор исследований и разработок

Проблемы учета формирования и изменения собственного капитала исследуются в трудах ведущих иностранных и отечественных ученых-экономистов. Среди них можно выделить таких как: К. Маркс [1], В. А. Гавриленко [2], Ф.Ф. Бутинец [3], В.В. Сопко [4], Н. М. Ткаченко [5], Ю.С. Цал-Цалко [6], Н.В. Чабанова [7], Ю.А. Василенко [7].

Анализируя литературные источники можно встретить много похожих по смыслу и значению высказываний, таких как:

1. “Понятие “капитал” ассоциируется с понятием “собственность”” Н. М. Ткаченко [5], Ю.С. Цал-Цалко [6], Н.В. Чабанова [7], Ю.А. Василенко [7];

2. “Собственный капитал является одним из важнейших показателей функционирования предприятия, поскольку показывает кредитоспособность, платежеспособность и обеспеченность предприятия собственными средствами” Ф.Ф. Бутинец [3], В.В. Сопко [4];

3. “Сумма собственного капитала – это абстрактная стоимость имущества, которое не является его текущей или реализационной стоимости, а потому не отражает текущую стоимость прав собственника предприятия” Н. М. Ткаченко [5], Ю.С. Цал-Цалко [6], Н.В. Чабанова [7], Ю.А. Василенко [7];

4. “Создается резервный капитал в акционерном обществе в размере, установленном учредительными документами, но не менее 25% зарегистрированного капитала. Ежегодные отчисления на пополнение резервного капитала предусматриваются учредительными документами и осуществляются за счет чистой прибыли, но не могут быть менее 5 % его общей стоимости” Ф.Ф. Бутинец [3], Н. М. Ткаченко [5], Н.В. Чабанова [7], Ю.А. Василенко [7].

Не смотря на то, что большинство рассмотренных источников являются учебными пособиями, ни в одном из них не было приведено важной информации:

- перечень документов, которые подтверждают право собственности на имущество, которое вносится как вклад в зарегистрированный капитал (свидетельства на право собственности на недвижимость, земельные участки, транспортные средства, интеллектуальную собственность);

- перечень организационных документов (свидетельство о государственной регистрации, приказы и распоряжения, протоколы о результатах закрытой подписки, об итогах торгов, собраний учредителей, акционеров, справки о постановке на учет в налоговом органе, о регистрации в органах статистики; лицензии на виды деятельности, подлежащие лицензированию в соответствии с законодательством);

- документооборот первичных документов по учету собственного капитала (устав, учредительный договор, накладные, выписки банка, справки бухгалтерии, приказы, акты приемки-передачи основных средств, решения собраний акционеров, платежные поручения, приходные и расходные кассовые ордера, расчеты бухгалтерии);

- учетные регистры, используемые для отражения хозяйственных операций по учету собственного капитала;

- отчетность.

4. Капитал как экономическая категория

Первоначальное значение слова «капитал» происходит от латинского "capitalis" — главный. В экономической теории и предпринимательской практике, пожалуй, нет понятия, которое бы использовалось так часто и так неоднозначно. Можно прийти к выводу, что под капиталом понимается совокупность ресурсов, которые могут приносить экономические выгоды. В этой связи, К. Маркс писал, что «…полная форма рассматриваемого процесса выражается так:

Рисунок 1 – Всеобщая формула капитала

т.е. равно первоначально авансированной сумме плюс некоторое приращение. Это приращение, или избыток над первоначальной стоимостью, я называю прибавочной стоимостью (surplus value). Таким образом, первоначально авансированная стоимость не только сохраняется в обращении, но и изменяет свою величину, присоединяет к себе прибавочную стоимость, или возрастает и как раз это движение превращает ее в капитал» [1].

«Купить, чтобы продать, или, точнее, купить, чтобы продать дороже, представляет на первый взгляд форму, свойственную лишь одному виду капитала — купеческому капиталу. Но и промышленный капитал есть деньги, которые превращаются в товар и потом путём продажи товара обратно превращаются в большее количество денег. Акты, которые совершаются вне сферы обращения в промежутке между куплей и продажей, нисколько не изменяют этой формы движения» [1]. И в дальнейшем, раскрывая противоречия этой формулы, К. Маркс подчеркивает: «Как не вертись, а факт остается фактом, если обмениваются эквиваленты, то не возникает никакой прибавочной стоимости, и если обмениваются неэквиваленты, тоже не возникает никакой прибавочной стоимости. Обращение, или товарообмен, не создает никакой стоимости» [1]. В дальнейшем, раскрывая это противоречие, К.Маркс приходит к выводу, что единым носителем стоимости есть готовая продукция, которая может возникнуть в процессе производства. Поэтому он подчеркивает, что капитал, как таковой, в общем понимании может создаваться только через производственные отношения. В основу раскрытия такой сущности положена теория К. Маркса о превращении денег в капитал через процессы производства и реализации продукции, которое происходит по схеме:

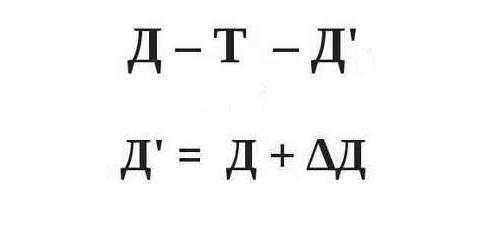

Рисунок 2 – Возрастание капитала через процесс производства и реализации продукции

(анимация: 7 кадров, 5 циклов повторения, 100 килобайт)

Из формулы видно, что в процессе производства увеличивается количество товара и денег (Т', Д'), что означает возрастание капитала. Говоря о торговом и финансовом (банковском) капиталах, К. Маркс подчеркивал, что эти капиталы существуют, но их возникновение все равно необходимо рассматривать под углом зрения производственных отношений. При раскрытии данной проблемы необходимо помнить, что единственным носителем стоимости есть готовая продукция. Если не будет продукции, то не будет и стоимости, а также не будет ни торгового, ни финансового (банковского) капиталов. Это дает основание сделать вывод, что возникновение торгового (коммерческого) и финансового капиталов основано на отчуждении части стоимости и в том числе прибавочной стоимости созданных в производственном процессе [2].

Далее К. Маркс подчеркивает, что капитал - это не только вещь, а результат определенных общественных отношений, которые наделяют эту вещь специфическим общественным характером. На этой основе К. Маркс делает вывод, что капитал имеет двойственную природу – физическую и абстрактную. То есть капитал одновременно проявляется, с одной стороны, в виде материальной субстанции (основного и оборотного капитала) в аспекте производственных отношений, где не имеет физическую форму. А с другой стороны, в аспекте общественных отношений, где капитал имеет абстрактную форму, которая отражает право собственности. Физическая форма, как материальная субстанция, отражается в активах. Абстрактная его форма, как право собственности, отражается в пассивах и указывает на источник формирования физической, т.е. материальной субстанции. В таком понимании абстрактная форма капитала есть зеркальным отражением ее физической (материальной) субстанции [2]. На этой основе выводится уравнение актива и пассива, т.е.

Рисунок 3 – Основное балансовое уравнение

Из абстрактной формы также видно, в какой части капитал формируется за собственные средства и относится к собственному и в какой части за счет заемных средств. Если разложить пассивы на две части собственные и заемные, то получим другое уравнение: АКТИВЫ=КАПИТАЛ+ОБЯЗАТЕЛЬСТВА

Таким образом, получается, что активы будут равны собственному капиталу и обязательствам предприятия. Современное определение собственного капитала в полной мере соответствует изложенному содержанию.

На законодательном уровне понятие «собственный капитал» закреплено в НП(С)БУ № 1 «Общие требования к финансовой отчетности». Так, под собственным капиталом понимается часть в активах предприятия, остающаяся после вычета его обязательств [8].

Сущность собственного капитала предприятия раскрывается через такие основные его функции:

1. Основания и введения в действие. Именно зарегистрированный капитал является основой для создания нового субъекта хозяйствования.

2. Обеспечение кредитоспособности, ответственность и гарантии. Зарегистрированный капитал является определенной гарантией возврата средств для кредиторов. Чем он больше, тем большие убытки может понести предприятие без угрозы интересам кредиторов и тем выше его кредитоспособность.

3. Обеспечение жизнедеятельности предприятия. Предприятие является лучше защищенным от воздействия угрожающих факторов в случае, когда собственный капитал увеличивается, поскольку именно за счет собственного капитала могут покрываться убытки предприятия. Если в результате убыточной деятельности происходит постоянное уменьшение собственного и зарегистрированного капитала, то предприятие может оказаться на грани банкротства.

4. Финансирования и обеспечения ликвидности. Взносы в собственный капитал (здания, оборудование, денежные средства) используются для финансирования операционной и инвестиционной деятельности предприятия, а также для погашения задолженности по ссудам. Это повышает ликвидность предприятия и увеличивает возможности для долгосрочного финансирования.

5. Обеспечение независимости. Размер собственного капитала непосредственно влияет на уровень зависимости предприятия от кредиторов, заемщиков и других финансовых учреждений, в которых предприятие занимало средства.

6. Управление и контроль. Владельцы предприятия могут принимать участие в управлении его деятельностью. Владение контрольным пакетом акций дает возможность проводить и формировать собственную стратегическую политику развития предприятия, рекламную политику, дивидендную политику и контролировать кадровые вопросы. Таким образом, уставный капитал обеспечивает право на управление производственными факторами и имуществом предприятия [9].

Бухгалтерский учет собственного капитала начинается с момента регистрации предприятия в Едином государственном реестре предприятий и организаций и прекращается в день исключения предприятия из реестра в результате прекращения деятельности в случае реорганизации, ликвидации и др. [10].

Выводы

Капитал является одной из фундаментальных экономических категорий, сущность которой научная мысль исследует на протяжении многих веков. Собственный капитал является неотъемлемой частью организации и функционирования любого предприятия. Собственный капитал предприятия определяется как разница между его активами и обязательствами. В момент создания предприятия его стартовый капитал воплощается в активах, инвестированных учредителями (участниками), и представляет собой стоимость имущества предприятия. Собственный капитал – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования активов. Такие активы формируются за счет инвестированного в них собственного капитала и представляют собой чистые активы предприятия.

На сегодня существует ряд нерешенных проблем и вопросов, связанных с четким правовым регулированием учета финансово-хозяйственной деятельности предприятий, в том числе собственного капитала. Решение этих проблем улучшит понимание собственного капитала как экономической категории, повысит эффективность работы предприятия и будет способствовать максимизации прибыли.

В последнее время законодательно-нормативное регулирование претерпевает значительных изменений с целью усовершенствования всех систем. Предприятиям необходимо тщательно отслеживать все законодательно–нормативные изменения относительно ведения бухгалтерского учета и составления финансовой отчетности собственного капитала с целью предотвращения правонарушений за несоответствия учета и отчетности законодательным требованиям.

Список источников

- Маркс К. Капитал Том 1 / К. Маркс.– М., 1960. – 907 с.

- Гавриленко В. А. Экономический анализ деятельности промышленных предприятий / А. В. Гавриленко – Донецк: ДВУЗ, ДонНТУ 2009.– 353 с.

- Бутинець Ф.Ф. Теорія бухгалтерського обліку / Ф. Ф. Бутинець. – Ж.: ЖІТІ, 2000. – 640 с.

- Сопко В. В. Бухгалтерський облік / В. В. Сопко. – К.: КНЕУ, 2000. – 578 с.

- Ткаченко М. Н. Бухгалтерський фінансовий облік на підприємствах / М. Н. Ткаченко. – К.: А. С. К., 2002. – 770 с.

- Цал-Цалко Ю. С. Фінансова звітність підприємства та її аналіз / Ю. С. Цал-Цалко. – Ж.: ЖІТІ, 2001. – 300 с.

- Чабанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік / Н. В. Чабанова, Ю. А. Василенко. – К.: Видавничий центр “Академія”, 2003. – 688 с.

- Національне положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", затверджене МФУ від 07.02.2013 р. № 73.-[Электронный ресурс]. – Режим доступа: http://zakon4.rada.gov.ua...

- Голов С. Ф., Ефименко В. И. Финансовый и управленческий учет. — Киев: ООО "Автоинтерсервис", 2001. — 544 с.

- Закон Украины «О хозяйственных обществах» от 19.09.1991 № 1576-XII [Электронный ресурс]. – Режим доступа: http://search.ligazakon.ua...