Сравнительная оценка цепочек добавленной стоимости мировых операторов рынка углеводородов

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель исследования

- 3. Анализ последних исследований и публикаций

- 4. Основные результаты исследований

- Выводы

- Список источников

Введение

На территории Российской Федерации добывается порядка 12,6% мирового объема жидких углеводородов, а запасы нефти составляют 6,4% от мировых доказанных запасов. Однако экстенсивная модель извлечения, переработки и реализации углеводородов приводит к тому, что доля государства на мировом топливно-энергетическом рынке снизилась с 11,8% в 2015 г. до 9,0% в 2017 г. [14].

Вместе с тем имеющаяся в настоящий момент унифицированность цепочек добавленной стоимости требует дополнительных исследований в части их прикладного применения с учетом задач проводимой оценки, специфики деятельности субъектов хозяйствования и выбора оценочных параметров по каждому звену.

1. Актуальность темы

Актуальность исследования определяется тем, что основные причины потери влияния Российской Федерации на мировом рынке углеводородов преимущественно связаны с «провалами» в работе отдельных звеньев цепочки создания добавленной стоимости основных операторов рынка углеводородов. К основным российским операторам мирового рынка углеводородов относятся компании Газпромнефть, Лукойл и Роснефть, а их конкурентами являются ExxonMobil, British Petroleum (BP), Shell, Petroсhina, Petrobras, Eni

2. Цель исследования

Цель исследования состоит в проведении сравнительной оценки цепочек добавленной стоимости мировых операторов рынка углеводородов и разработке рекомендаций по повышению эффективности их звеньев.

3. Анализ последних исследований и публикаций

Идея стоимостного подхода была предложена Ф. Глюком [10] и Р. Буэроном [7], а в последующем широко популяризирована известным классиком менеджмента М. Портером [5]. В наиболее традиционной интерпретации цепочка добавленной стоимости представляет собой совокупность последовательно-взаимосвязанных видов хозяйственной деятельности, каждый из которых вносит свой вклад в формирование как затрат субъектов хозяйствования, так и их результатов в зависимости от своего функционального назначения [2]. Она начинается с создания конкретного товара и заканчивается его доставкой потребителям [4]. Аналогичную трактовку используют и специалисты Организации экономического сотрудничества и развития с той лишь разницей, что в сфере их интересов оказываются международные цепочки создания добавленной стоимости [13].

4. Основные результаты исследований

С уклоном на отраслевой аспект цепочку добавленной стоимости мировых операторов рынка углеводородов можно представить в следующем виде (рис. 1).

Рисунок 1 – Цепочка добавленной стоимости мировых операторов рынка углеводородов

(анимация: 7 кадров, бесконечность циклов повторения, 26,1 килобайт)

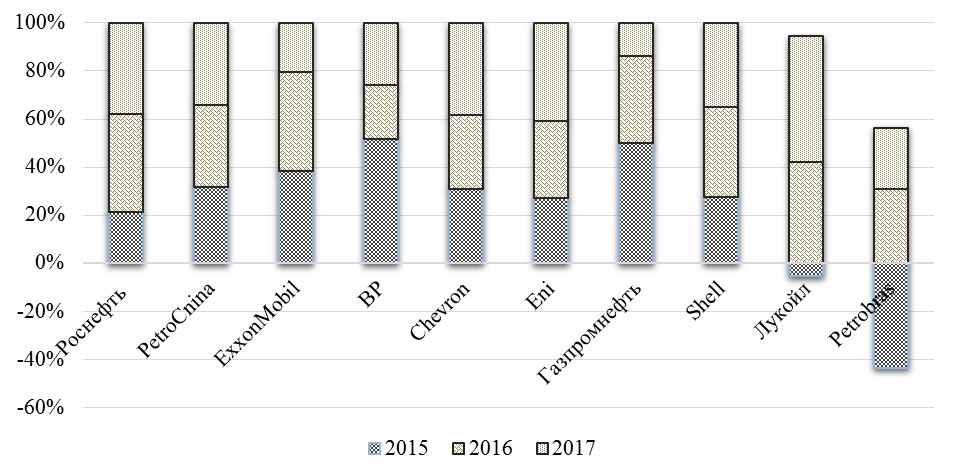

Итак, первые два звена цепочки создания стоимости – это геологоразведка и добыча жидких углеводородов. Основными параметрами, позволяющими провести сравнительную оценку эффективности первичных звеньев, могут выступать объемы доказанных запасов нефти, обеспеченность доказанными запасами в годах, а также объемы добычи этих запасов. Так, в 2017 г. наибольший прирост запасов отмечается в компаниях Роснефть (2,3% по сравнению с 2016 г.), Petroсhina (1,5% по сравнению с 2016 г.) и Shell (1,4% по сравнению с 2016 г.) (рис. 2).

Рисунок 2 – Прирост запасов мировых операторов рынка углеводородов, 2015-2017 гг., %

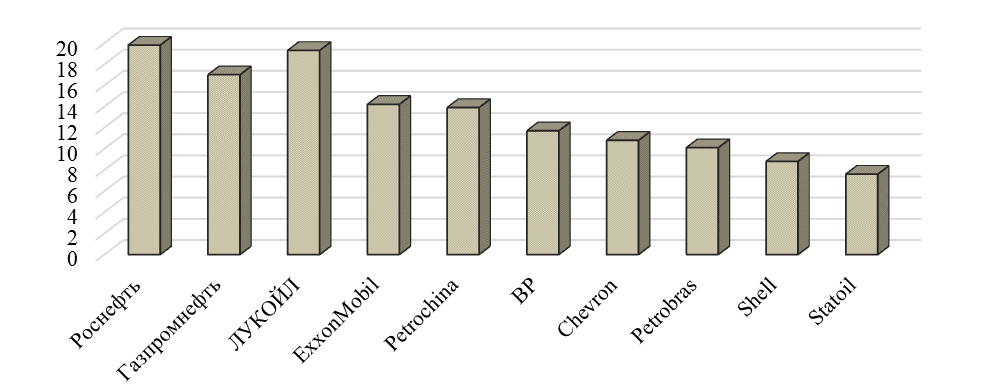

Однако причины прироста запасов мировых операторов рынка углеводородов различны. В компании Роснефть увеличение данного параметра было обеспечено путем открытия в 2017 г. 31-го нового месторождения, а в зарубежных компаниях – в большей степени за счет применения новых технологий, ориентированных на увеличение коэффициента извлечения жидких углеводородов, совершенствования процессов промывки пласта и вытеснения большего количества сырой нефти из породы. Вторым параметром сравнительной оценки звеньев геологоразведки и добычи, является обеспеченность компаний доказанными запасами углеводородов (рис. 3).

Рисунок 3 – Обеспеченность мировых операторов рынка углеводородов доказанными запасами, 2017 г., годы

Сравнительная оценка по параметру «обеспеченность доказанными запасами» указывает на преимущество российских операторов мирового рынка углеводородов: в компании Роснефть данный показатель составляет 19,8 лет, в ЛУКОЙЛ – 19,3 года, в Газпромнефть – 17,0 лет. Указанное свидетельствует о высокой интенсивности работ в сфере геологоразведки и добычи. Лидирующие позиции Роснефти обеспечены за счет открытия новых месторождений и реализации масштабных проектов по освоению углеводородных ресурсов континентального шельфа. Так, например, в 2017 г. в промышленную эксплуатацию были введены такие месторождения, как Кондинское, Северо-Тямкинское, Косухинское и Северо-Тамаргинское, начата эксплуатация Юрубчено-Тохомского месторождения (Красноярский край) в режиме комплексного технологического опробования. При разработке указанных месторождений используются новые технологии бурения (включая бурение скважин с горизонтальным окончанием), которые успешно зарекомендовали себя на действующих месторождениях компании [1].

Компанией ЛУКОЙЛ только в 2017 г. было закончено строительство 82 скважин, эффективность поисково-разведочного бурения которых составила 87%. Положительно можно оценить ведение аналогичных работ в акватории Каспийского моря, что позволит получить синергетический эффект с ранее открытыми в регионе крупными месторождениями, находящимися в собственности оператора [3].

Среди представленных российских операторов мирового рынка углеводородов наиболее низкие показатели по обеспеченности доказанными запасами демонстрирует Газпромнефть (17 лет), что связано с состоянием ресурсной базы текущих активов, которое характеризуется ухудшением структуры оставшихся промышленных запасов вследствие вступления большинства месторождений в позднюю стадию разработки [6].

Сравнивая параметры функционирования сферы добычи жидких углеводородов мировых операторов, следует отметить и достаточно высокие показатели российских компаний по объемам полученных запасов в сутки. Например, в компании Газпромнефть это показатель равен 1523 тыс. барр./сут., в Роснефть – 1078 тыс. барр./сут., в ЛУКОЙЛ – 1636 тыс. барр./сут. У основных конкурентов российских компаний на мировом рынке углеводородов наблюдаются следующие значения рассматриваемого параметра: в PetroChina – 1720 тыс. барр./сут., в ExxonMobil – 959 тыс. барр./сут., в BP – 1050 тыс. барр./сут. и в Chevron – 879 тыс. барр./сут.

Кроме того, российские компании демонстрируют более низкие затраты на добычу жидких углеводородов по сравнению с их зарубежными конкурентами. Среднее значение этого показателя за последние три года в компании Роснефть составило 2,8 долл. США / барр. н. э., в Газпромнефть – 3,9 долл. США / барр. н. э., в ЛУКОЙЛе – 4,2 долл. США / барр. н. э., в ExxonMobil – 12,6 долл. США / барр. н. э., Petrochina – 12,1 долл. США / барр. н. э., в BP – 8,7 долл. США / барр. н. э., в Chevron – 13,1 долл. США / барр. н. э., в Petrobras – 11,0 долл. США / барр. н. э., в Shell – 11,7 долл. США / барр. н. э., в Statoil – 5,6 долл. США / барр. н. э.

Преимущество российских операторов в затратах на добычу формируется за счет невысокой стоимости рабочей силы, задействованной в процессе добычи жидких углеводородов, повышения в последние годы ресурсной отдачи пластов, низких операционных затрат. Однако, несмотря на явные различия в фактическом значении удельных затрат на добычу среди российских и зарубежных операторов мирового рынка углеводородов, в динамике эти показатели не столь оптимистичны. Например, за последние три года средний рост удельных затрат на добычу компаний Российской Федерации составил 11,0%, в то время как зарубежные конкуренты продемонстрировали среднее снижение показателя на 16,4%. Наиболее заметную динамику в сторону понижения удельных затрат на добычу демонстрировали компании BP (-32,4% в 2017 г. в сравнении с 2015 г.), Statoil (-23,0% в 2017 г. в сравнении с 2015 г.) и Chevron (-21,9% в 2017 г. в сравнении с 2015 г.), а наиболее выраженную динамику повышения – Роснефть (на 23,1%) и Газпромнефть (на 5,1%).

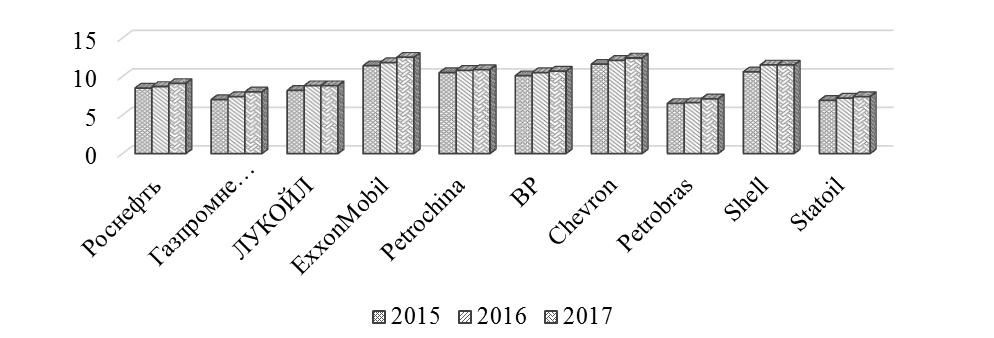

Достаточно репрезентативно эффективность функционирования звена, отвечающего за переработку жидких углеводородов, отражает индекс Нельсона, который оценивает уровень вторичной мощности преобразования на НПЗ по отношению к первичной мощности дистилляции. Эксперты Международного энергетического агентства полагают, что нефтеперерабатывающие заводы, имеющие индекс Нельсона менее 10,0 изначально обречены на проигрыш в конкурентной борьбе, которая разворачивается на мировом рынке углеводородов. Среди мировых операторов наибольшее значение индекса Нельсона отмечается в ExxonMobil (12,5%), Chevron (12,4) и Shell (11,5) (рис. 4).

Рисунок 4 – Индекс Нельсона мировых операторов рынка углеводородов, 2015-2017 гг., коэффициент

Основные причины, которые сдерживают положительную динамику индекса Нельсона российских операторов, связаны с недостаточными инвестициями в технологическое развитие нефтеперерабатывающих мощностей (особенно специализирующихся на переработке тяжелой нефти).

По завершающему цепочку добавленной стоимости звену, которое осуществляет функции по сбыту углеводородов, можно отметить преимущественную ориентацию российских операторов на зрелые рынки. Например, экспортная политика компании Роснефть направлена на повышение доли на рынках Китая, Беларуси, Центральной и Восточной Европы. Также, несмотря на преимущественную ориентацию компании ЛУКОЙЛ на внешний рынок (доля продукции, реализованной на международном рынке, в 2017 г. составила 80,7%), все же излишнее внимание к европейскому региону приводит к потере возможности занять ниши на быстрорастущих рынках развивающихся стран. Аналогичная ситуация сохраняется и относительно компании Газпромнефть, основные экспортные потоки которой направлены в страны СНГ и Европы.

Выводы

На основе проведенной сравнительной оценки цепочки добавленной стоимости мировых операторов рынка углеводородов установлено, что развитие российских компаний возможно только путем системного повышения эффективности всех звеньев хозяйственной деятельности.

В сфере геологоразведки и добычи российским игрокам мирового рынка углеводородов целесообразно сосредоточиться на внедрении технологий добычи высоковязкой нефти, повышении нефтеотдачи пластов путем бурения вторых стволов на существующих скважинах, повышении точности прогнозирования геологического строения и структуры запасов на участках бурения вторых стволов, применения экологосберегающих технологий сейсморазведки и бурения и т.п.

Основные направления повышения конкурентоспособности звеньев, отвечающих за переработку ресурсов, видятся в вовлечении в цепочку создания стоимости нефтехимических компаний, повышении глубины переработки нефти путем гидрокрекинга, реконструкции нефтеперерабатывающих заводов, снижении энергоемкости производства, внедрении технологий, направленных на производство более чистого топлива и др. Совершенствование сбытовой политики может осуществляться в направлении масштабной диверсификации каналов сбыта, расширении товарного ассортимента, перераспределении экспортных потоков путем увеличения доли присутствия компаний на развивающихся рынках с учетом параметров комплиментарности стран и т.д.

Особое внимание необходимо уделить цифровой трансформации всех звеньев цепочки добавленной стоимости и внедрению цифровых технологий: оцифровке нефтедобычи и использованию «умных скважин», которые позволяют снизить себестоимость эксплуатации месторождений в среднем на 20-25%, на четверть сократить операционные затраты и на 2-7 раза повысить коэффициент извлечения нефти; программам автоматизации переработки нефти путем замены пневматических систем на аналоговые, что позволит повысить точность достижения ожидаемого результата до 90%; внедрению цифровых платформ взаимодействия с зарубежными партнерами, что обеспечит более высокую лояльность потребителей углеводородов на мировом рынке.

Список источников

- Роснефть сегодня [Электронный ресурс]. – Режим доступа: https://www.rosneft.ru/about/Glance/

- Дементьев В.Е. Место России в глобальных цепочках создания стоимости / В.Е. Дементьев, Е.С. Новикова, Е.В. Устюжанина // Национальные интересы: приоритеты и безопасность. – 2016. – № 1. – С. 17-30.

- Деятельность компании ПАО «ЛУКОЙЛ» [Электронный ресурс]. – Режим доступа: http://www.lukoil.ru/Company/BusinessOperation

- Ирдисова В.В. Торговля добавленной стоимостью: эмпирический анализ / В.В. Ирдисова, О.Ю. Литвинова // Внешнеэкономический вестник. – 2016. – № 8. – С. 49-66.

- Портер М. Конкурентное преимущество. Как достичь высокого результата и обеспечить его устойчивость / М. Портер. – М.: Альпина Бизнес Букс, 2005. 452 с.

- Пресс-центр Газпромнефть [Электронный ресурс]. – Режим доступа: http://www.gazprom-neft.ru/company/at-a-glance/

- Buaron R. New-Game Strategies / R. Buaron// The McKinsey Quarterly. – 1981. – № 1. – P. 24-40.

- Forbes составил рейтинг крупнейших нефте- и газодобывающих компаний мира [Электронный ресурс]. – Режим доступа: http://www.forbes.ru/sobytiya-slideshow/rynki/84318-25-krupneishih-neftegazovyh-kompanii-mira-i-vladimir-putin-novyi-reit

- Four large-scale shifts in the global energy system set the scene [Электронный ресурс]. – Режим доступа: http://www.iea.org/.

- Gluck F.W. Strategic Choice and Resource Allocation / F.W. Gluck // The McKinsey Quarterly. – 1980. – № 1. – P. 22–43.

- Performance data BP [Электронный ресурс]. – Режим доступа: https://www.bp.com/en/global/corporate/sustainability/performance-data.html

- Statistical Review of World Energy [Электронный ресурс]. – Режим доступа: https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

- Trade in Value Added [Электронный ресурс]. – Режим доступа: http://www.oecd.org/sti/ind/measuring-trade-in-value-added.htm

- Trade statistics for international business development [Электронный ресурс]. – Режим доступа: https://www.trademap.org/Product_SelProduct_TS.aspx