Порівняльна оцінка ланцюжків доданої вартості світових операторів ринку вуглеводнів

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета дослідження

- 3. Аналіз останніх досліджень та публікацій

- 4. Основні результати досліджень

- Висновки

- Перелік посилань

Введение

На території Російської Федерації видобувається близько 12,6% світового обсягу рідких вуглеводнів, а запаси нафти складають 6,4% від світових доведених запасів. Однак екстенсивна модель вилучення, переробки та реалізації вуглеводнів призводить до того, що частка держави на світовому паливно-енергетичному ринку знизилася з 11,8% в 2015 р. до 9,0% в 2017 р. [14].

Водночас наявна зараз уніфікованість ланцюжків доданої вартості потребує додаткових досліджень у частині їх прикладного застосування з урахуванням завдань проведеної оцінки, специфіки діяльності суб’єктів господарювання та вибору оціночних параметрів за кожною ланкою.

1. Актуальность темы

Актуальність дослідження визначається тим, що основні причини втрати впливу Російської Федерації на світовому ринку вуглеводнів переважно пов’язані з «провалами» в роботі окремих ланок ланцюжка створення доданої вартості основних операторів ринку вуглеводнів. До основних російських операторів світового ринку вуглеводнів відносяться компанії Газпромнефть, Лукойл і Роснефть, а їх конкурентами є ExxonMobil, British Petroleum (BP), Shell, Petroсhina, Petrobras, Eni

2. Мета дослідження

Мета дослідження полягає в проведенні порівняльної оцінки ланцюжків доданої вартості світових операторів ринку вуглеводнів і розробці рекомендацій щодо підвищення ефективності їх ланок.

3. Аналіз останніх досліджень та публікацій

Ідея вартісного підходу була запропонована Ф. Глюком [10] і Р. Буэроном [7], а в подальшому широко популяризована відомим класиком менеджменту М. Портером [5]. У найбільш традиційній інтерпретації ланцюжок доданої вартості являє собою сукупність послідовно-взаємопов’язаних видів господарської діяльності, кожен з яких вносить свій внесок у формування витрат як суб’єктів господарювання, так і їх результатів в залежності від свого функціонального призначення [2]. Вона починається зі створення конкретного товару і закінчується його доставкою споживачам [4]. Аналогічну трактування використовують і фахівці Організації економічного співробітництва та розвитку з тією лише різницею, що у сфері їх інтересів виявляються міжнародні ланцюжка створення доданої вартості [13].

4. Основні результати досліджень

З ухилом на галузевий аспект ланцюжок доданої вартості світових операторів ринку вуглеводнів можна представити в наступному вигляді (мал. 1).

Рисунок 1 – Ланцюжок доданої вартості світових операторів ринку вуглеводнів

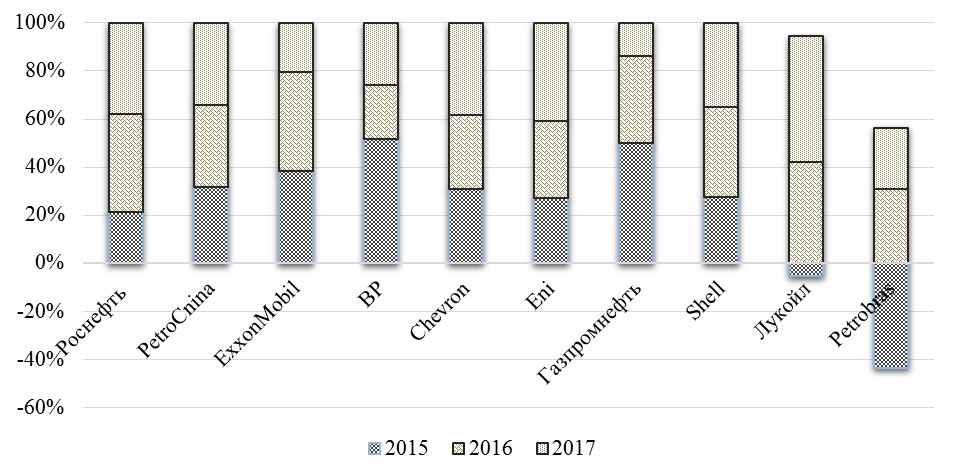

(анімація: 7 кадрів, нескінченність циклів повторення, 28,4 кілобайт)Отже, перші дві ланки ланцюжка створення вартості – це геологорозвідка і видобуток рідких вуглеводнів. Основними параметрами, що дозволяють провести порівняльну оцінку ефективності первинних ланок можуть виступати обсяги доведених запасів нафти, забезпеченість доведеними запасами в роках, а також обсяги видобутку цих запасів. Так, в 2017 р найбільший приріст запасів відзначається в компаніях Роснефть (2,3% в порівнянні з 2016 р), Petroсhina (1,5% в порівнянні з 2016 р) і Shell (1,4% в порівнянні з 2016 р) (мал. 2).

Рисунок 2 – Приріст запасів світових операторів ринку вуглеводнів, 2015-2017 р.р. , %

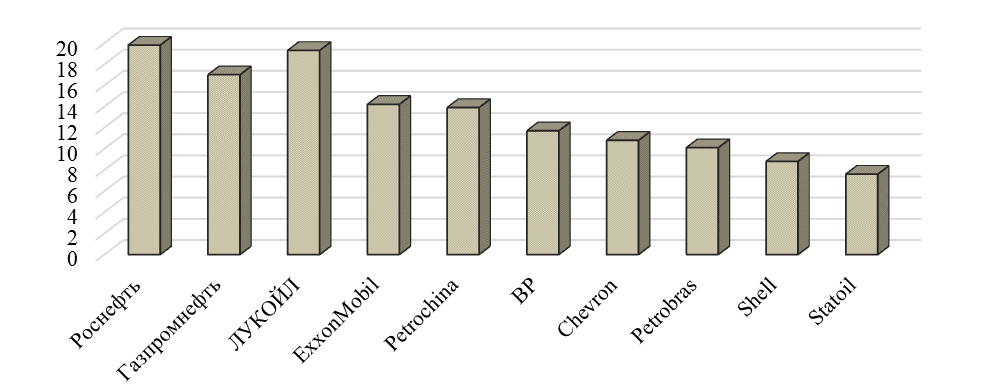

Однак причини приросту запасів світових операторів ринку вуглеводнів різні. У компанії Роснефть збільшення даного параметра було забезпечено шляхом відкриття в 2017 р. 31-го нового родовища, а в зарубіжних компаніях – в більшій мірі за рахунок застосування нових технологій, орієнтованих на збільшення коефіцієнта вилучення рідких вуглеводнів, вдосконалення процесів промивки пласта і витіснення більшої кількості сирої нафти з породи. Другим параметром порівняльної оцінки ланок геологорозвідки і видобутку, є забезпеченість компанії доведеними запасами вуглеводнів (мал.3)

Рисунок 3 – Забезпеченість світових операторів ринку вуглеводнів доведеними запасами, 2017 р., роки

Порівняльна оцінка за параметром «забезпеченість доведеними запасами» вказує на перевагу російських операторів світового ринку вуглеводнів: в компанії Роснефть даний показник становить 19,8 років, в ЛУКОЙЛ – 19,3 року, в Газпромнафта – 17,0 років. Зазначене свідчить про високу інтенсивність робіт у сфері геологорозвідки та видобутку. Лідируючі позиції Роснефти забезпечені за рахунок відкриття нових родовищ та реалізації масштабних проектів з освоєння вуглеводневих ресурсів континентального шельфу. Так, наприклад, в 2017 р. у промислову експлуатацію були введені такі родовища, як Кондинське, Північно-Тямкінське, Косухінское і Північно-Тамаргінское, розпочато експлуатацію Юрубчено-Тохомского родовища (Красноярський край) в режимі комплексного технологічного випробування. При розробці зазначених родовищ використовуються нові технології буріння (включаючи буріння свердловин з горизонтальним закінченням), які успішно зарекомендували себе на діючих родовищах компанії [1].

Компанією ЛУКОЙЛ тільки в 2017 р. було закінчено будівництво 82 свердловин, ефективність пошуково-розвідувального буріння яких склала 87%. Позитивно можна оцінити ведення аналогічних робіт в акваторії Каспійського моря, що дозволить отримати синергетичний ефект з раніше відкритими в регіоні великими родовищами, що перебувають у власності оператора [3].

Серед представлених російських операторів світового ринку вуглеводнів найбільш низькі показники щодо забезпеченості доведеними запасами демонструє Газпромнафта (17 років), що пов’язано зі станом ресурсної бази поточних активів, яка характеризується погіршенням структури залишилися промислових запасів внаслідок вступу більшості родовищ в пізню стадію розробки [6].

Порівнюючи параметри функціонування сфери видобутку рідких вуглеводнів світових операторів, слід відзначити і досить високі показники російських компаній за обсягами отриманих запасів на добу. Наприклад, в компанії Газпромнафта це показник дорівнює 1523 тис. бар./сут., в Роснефть – 1078 тис. бар./сут., в ЛУКОЙЛ – 1636 тис. бар./сут. У основних конкурентів російських компаній на світовому ринку вуглеводнів спостерігаються наступні значення даного параметра: в PetroChina – 1720 тис. бар./сут., в ExxonMobil – 959 тис. бар./доб., в BP – 1050 тис. бар./доб. і в Chevron – 879 тис. бар./доб.

Крім того, російські компанії демонструють більш низькі витрати на видобуток рідких вуглеводнів в порівнянні з їх зарубіжними конкурентами. Середнє значення цього показника за останні три роки в компанії Роснефть склало 2,8 дол. США / бар. н. е., в Газпромнафта – 3,9 дол. США / бар. н. е., в Лукойлі – 4,2 дол. США / бар. н. е., в ExxonMobil – 12,6 дол. США / бар. н. е., Petrochina – 12,1 дол. США / бар. н. е., в BP – 8,7 дол. США / бар. н. е., в Chevron – 13,1 дол. США / бар. н. е.., в Petrobras – 11,0 дол. США / бар. н. е.., в Shell – 11,7 дол. США / бар. н. е., в Statoil – 5,6 дол. США / бар. н. е.

Перевага російських операторів у витратах на видобуток формується за рахунок невисокої вартості робочої сили, задіяної в процесі видобутку рідких вуглеводнів, підвищення в останні роки ресурсної віддачі пластів, низьких операційних витрат. Однак, незважаючи на явні відмінності у фактичному значенні питомих витрат на видобуток серед російських і зарубіжних операторів світового ринку вуглеводнів, у динаміці ці показники не настільки оптимістичні. Наприклад, за останні три роки середнє зростання питомих витрат на видобуток компаній Російської Федерації склало 11,0%, в той час як зарубіжні конкуренти продемонстрували середнє зниження показника на 16,4%. Найбільш помітну динаміку в бік зниження питомих витрат на видобуток демонстрували компанії BP (-32,4% в 2017 р. в порівнянні з 2015 р.), Statoil (-23,0% в 2017 р. в порівнянні з 2015 р.) і Chevron (-21,9% в 2017 р. в порівнянні з 2015 р.), а найбільш виражену динаміку підвищення – Роснефть (на 23,1%) і Газпромнефть (на 5,1%).

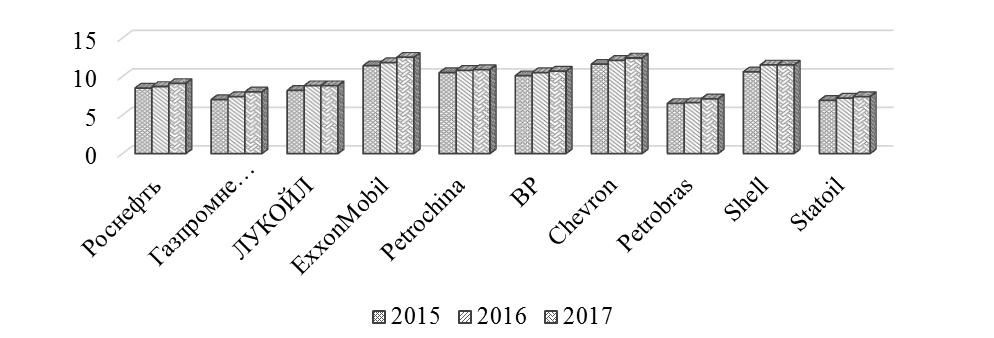

Досить репрезентативно ефективність функціонування ланки, що відповідає за переробку рідких вуглеводнів, відображає індекс Нельсона, який оцінює рівень потужності вторинної перетворення на НПЗ по відношенню до первинної потужності дистиляції. Експерти Міжнародного енергетичного агентства вважають, що нафтопереробні заводи, що мають індекс Нельсона менше 10,0 споконвічно приречені на програш у конкурентній боротьбі, яка розгортається на світовому ринку вуглеводнів. Серед світових операторів найбільше значення індексу Нельсона відзначається в ExxonMobil (12,5%), Chevron (12,4) і Shell (11,5) (мал. 4).

Рисунок 4 – Індекс Нельсона світових операторів ринку вуглеводнів, 2015-2017 рр., коефіцієнт

Основні причини, які стримують позитивну динаміку індексу Нельсона російських операторів, пов’язані з недостатніми інвестиціями в технологічний розвиток нафтопереробних потужностей (особливо спеціалізуються на переробці важкої нафти).

По завершальному ланцюжку доданої вартості ланці, яка здійснює функції по збуту вуглеводнів, можна відзначити переважну орієнтацію російських операторів на зрілі ринки. Наприклад, експортна політика компанії Роснефть спрямована на підвищення частки на ринках Китаю, Білорусі, Центральної і Східної Європи. Також, незважаючи на переважну орієнтацію компанії ЛУКОЙЛ на зовнішній ринок (частка продукції, реалізованої на міжнародному ринку, в 2017 р. склала 80,7%), все ж зайву увагу до європейського регіону призводить до втрати можливості зайняти ніші на швидкозростаючих ринках країн, що розвиваються. Аналогічна ситуація зберігається і щодо компанії Газпромнафта, основні експортні потоки якої спрямовані в країни СНД і Європи.

Висновки

На основі проведеної порівняльної оцінки ланцюжка доданої вартості світових операторів ринку вуглеводнів встановлено, що розвиток російських компаній можливе лише шляхом системного підвищення ефективності всіх ланок господарської діяльності.

У сфері геологорозвідки і видобутку російським гравцям світового ринку вуглеводнів доцільно зосередитися на впровадженні технологій видобутку високов’язкої нафти, підвищення нафтовіддачі пластів шляхом буріння других стовбурів на існуючих свердловинах, підвищення точності прогнозування геологічної будови і структури запасів на ділянках буріння других стовбурів, застосування экологосберегающих технологій сейсморозвідки і буріння і т. п.

Основні напрями підвищення конкурентоспроможності ланок, відповідальних за переробку ресурсів, бачаться в залученні в ланцюжок створення вартості нафтохімічних компаній, підвищення глибини переробки нафти шляхом гідрокрекінгу, реконструкції нафтопереробних заводів, зниження енергоємності виробництва, впровадження технологій, спрямованих на виробництво чистого палива та ін. Вдосконалення збутової політики може здійснюватися у напрямку масштабної диверсифікації каналів збуту, розширення товарного асортименту, перерозподіл експортних потоків шляхом збільшення частки присутності компаній на ринках, що розвиваються з урахуванням параметрів компліментарності країн і т. д.

Особливу увагу необхідно приділити цифровий трансформації всіх ланок ланцюжка доданої вартості та впровадження цифрових технологій: оцифрування нафтовидобутку і використання «розумних свердловин», які дозволяють знизити собівартість експлуатації родовищ у середньому на 20-25%, на чверть скоротити операційні витрати і на 2-7 рази підвищити коефіцієнт вилучення нафти; програм автоматизації переробки нафти шляхом заміни пневматичних систем на аналогові, що дозволить підвищити точність досягнення очікуваного результату до 90%; впровадження цифрових платформ взаємодії із зарубіжними партнерами, що забезпечить більш високу лояльність споживачів вуглеводнів на світовому ринку.

Перелік посилань

- Роснефть сьогодні [Електронний ресурс]. – Режим доступу: https://www.rosneft.ru/about/Glance/

- Дементьєв В. Є. місце Росії в глобальних ланцюжках створення вартості / В. Є. Дементьєв, Є. С. Новікова, Є. В. Устюжаніна // національні інтереси: пріоритети і безпека. – 2016. – № 1. – С. 17-30.

- Діяльність компанії ПАТ «ЛУКОЙЛ» [Електронний ресурс]. – Режим доступу: http://www.lukoil.ru/Company/BusinessOperation

- Ідрісова В. В. торгівля доданою вартістю: емпіричний аналіз / В. В. Ідрісова, О. Ю. Литвинова / / зовнішньоекономічний Вісник. – 2016. – № 8. – С. 49-66.

- Портер М. конкурентна перевага. Як досягти високого результату і забезпечити його стійкість / М. Портер. – М.: Альпіна Бізнес Букс, 2005. 452 с.

- Прес-центр Газпромнафта [Електронний ресурс]. – Режим доступу: http://www.gazprom-neft.ru/company/at-a-glance/

- Buaron R. New-Game Strategies / R. Buaron// The McKinsey Quarterly. – 1981. – № 1. – P. 24-40.

- Forbes составил рейтинг крупнейших нефте- и газодобывающих компаний мира [Электронный ресурс]. – Режим доступу: http://www.forbes.ru/sobytiya-slideshow/rynki/84318-25-krupneishih-neftegazovyh-kompanii-mira-i-vladimir-putin-novyi-reit

- Four large-scale shifts in the global energy system set the scene [Электронный ресурс]. – Режим доступу: http://www.iea.org/.

- Gluck F.W. Strategic Choice and Resource Allocation / F.W. Gluck // The McKinsey Quarterly. – 1980. – № 1. – P. 22–43.

- Performance data BP [Электронный ресурс]. – Режим доступу: https://www.bp.com/en/global/corporate/sustainability/performance-data.html

- Statistical Review of World Energy [Электронный ресурс]. – Режим доступу: https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

- Trade in Value Added [Электронный ресурс]. – Режим доступу: http://www.oecd.org/sti/ind/measuring-trade-in-value-added.htm

- Trade statistics for international business development [Электронный ресурс]. – Режим доступу: https://www.trademap.org/Product_SelProduct_TS.aspx