Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования

- 3. Обзор исследований и разработок

- 4. Методологические основы учета финансовых инвестиций

- Выводы

- Список источников

Введение

Современная экономическая ситуация характеризуется финансовым кризисом и попытки выхода из него путем создания условий для экономического роста требуют от специалистов рассмотрения перспектив будущего развития как на макроэкономическом, так и на микроэкономическом уровне, т.е. на уровне конкретных предприятий.

Главным условием внедрения в жизнь новых форм предпринимательства, основанных на частной собственности, акционерном капитале, является разработка действенного механизма осуществления финансового инвестирования. Инвестиционная деятельность предприятий является одним из самых сложных и рискованных видов бизнеса. Ее результаты оказывают значительное влияние на эффективность предпринимательства в целом.

К существенным факторам, сдерживающим развитие инвестиционной деятельности, среди многих причин, следует отнести неполное и необъективное раскрытия информации об инвестиционных процессах в бухгалтерском учете и финансовой отчетности, что не позволяет в достаточном объеме привлекать как внешние, так и внутренние инвестиционные ресурсы.

Эффективное управление финансовыми инвестициями позволяет предприятию реализовать отдельные стратегические цели своего развития более быстрым и дешевым путем.

Улучшение инвестиционной привлекательности, расширение объемов и форм участия иностранного и отечественного капитала в деятельности субъектов бизнеса, выход на международные финансовые рынки требуют формирования и совершенствования адекватного методического обеспечения со стороны бухгалтерского учета и приближения его к международным стандартам финансовой отчетности.

1. Актуальность темы

На сегодняшний день вопросы финансовых инвестиций исследуются множеством ученых. Многие научные исследования посвящены проблемам определения сущности, классификации, первичной и последующей оценки, а также проблемам учета финансовых инвестиций. Данные работы содержат анализ первичного, аналитического, синтетического учета финансовых инвестиций и проблем, связанных с их учетом, и предлагают рекомендации, которые могли бы улучшить ситуацию. Но, не смотря на это, им так и не удалось до конца решить данную проблему, поскольку многие противоречия не только сохранились, но и обострились. Поэтому все еще стоит вопрос дальнейшего совершенствования учета финансовых инвестиций.

2. Цель и задачи исследования

Объектом исследования является организация учета и аудита финансовых инвестиций в условиях деятельности предприятия.

Предметом исследования является учет и аудит финансовых инвестиций.

Целью исследования является разработка рекомендаций по совершенствованию учета и аудита финансовых инвестиций в условиях предприятия на основании анализа недостатков существующей системы учета, по материалам предприятия.

В соответствии с данной целью решаются следующие задачи:

- Рассмотреть теоретические аспекты учета финансовых инвестиций, в качестве объекта учета, определить классификационные признаки, положенные в основу организации учета.

- Ознакомиться с организацией бухгалтерского учета финансовых инвестиций, в части: организации первичного, синтетического, аналитического учета.

- Рассмотреть построение учетного процесса относительно финансовых инвестиций.

- Осветить проблемы, имеющиеся в организации учета финансовых инвестиций.

- Проанализировать организацию бухгалтерского учета и аудита финансовых инвестиций предприятия, предоставить рекомендации по совершенствованию их учета.

Результаты, полученные в ходе выполнения данной магистерской работы, могут быть использованы при разработке стандартов бухгалтерского учета, для устранения и предотвращения в будущем ряда противоречий и недостатков, которые могут привести к искажению финансовой отчетности предприятия.

3. Обзор исследований и разработок

Инвестиции – одна из ключевых экономических категорий. Однако, несмотря на пристальное внимание отечественных и зарубежных исследователей к ней, в научной литературе до сих пор нет единого определения инвестиций, соответствующего потребностям теории и практики. Рассмотрим определение понятия инвестиции

в трактовках различных авторов:

- Н. Мэнкью предполагает:

инвестиции – это расходы на приобретение капитального оборудования, машин, недвижимости; приобретение товаров, которые должны в будущем произвести больше товаров и услуг

[1]. - У. Шарп дает инвестициям следующее определение:

Инвестиции – отказ от определенной ценности в настоящий момент за (возможно, неопределенную) ценность в будущем

[2]. - А. В. Воронцовский понимает инвестиции как

деятельность инвестора, направленная на достижение своих долгосрочных целей, не связанных с текущим потреблением, которая основывается на вложении (расходах) собственного и заемного капитала

[3]. - С точки зрения Б. А. Колтынюка инвестиции –

долгосрочное вложение экономических ресурсов в целях создания и получения чистой прибыли в будущем, превышающей общий начальный вложенный капитал

[4]. - А. С. Нешитой представляет инвестиции как

долгосрочные вложения денежных средств и иного капитала в собственной стране или за рубежом в объекты различной деятельности, предпринимательские проекты, социально-экономические программы, инновационные проекты в целях получения дохода или иного полезного эффекта

[5]. - И. А. Бланк определяет инвестиции следующим образом:

инвестиции предприятия представляют собой вложение капитала во всех его формах в различные объекты (инструменты) с целью получения прибыли, а также достижения иного экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска, и ликвидности

[6].

Анализируя вышеприведенные различные трактовки понятия инвестиций, мы делаем вывод, что трактовка, предложенная И. А. Бланком, дает наиболее полное понимание экономической сущности инвестиций.

Помимо этого проблемам учета финансовых инвестиций посвящено множество научных работ таких ученых, как Л. П. Билязе, В. А. Гавриленко, Г. В. Герасименко, Я. Д. Крупка, Л. А. Леонова [7–11].

Труды Л. П. Билязе направлены на усовершенствование и оптимизацию финансовых инвестиций физических лиц.

В своих научных трудах В. А. Гавриленко выявляет противоречия в учете долгосрочных финансовых инвестиций, а именно учитываемых по методу участия в капитале.

Г. В. Герасименко рассматривает инвестиции с точки зрения их социальной роли. В связи с этим, рассматривая и исследуя проблемные вопросы и перспективы, а также теоретические и практические аспекты социальных инвестиций утверждает, что современный этап развития общества требует усиленного внимания к социальному инвестированию как целенаправленного вложения ресурсов в развитие социальной сферы с целью получения полезного общественного эффекта в будущем.

Я. Д. Крупка, последовательно осуществляя анализ развития инвестиционной деятельности и критически оценивая организацию учета инвестиций, обосновывает формирование в Украине инвестиционно-инновационной деятельности и соответствующие ей сущностные характеристики терминологического аппарата.

Л. А. Леонова исследует учет финансовых инвестиций, в частности учет корпоративных облигаций, по международным стандартам финансовой отчетности и выявляет различия от учета по национальным стандартам бухгалтерского учета.

4. Методологические основы учета финансовых инвестиций

Среди основных документов, регулирующих учет на предприятиях, являются Закон ДНР О бухгалтерском учете и финансовой отчетности

[12], Национальное положение (стандарт) бухгалтерского учета 1 Общие требования к финансовой отчетности

[13]. Для учета финансовых инвестиций предусмотрено П(С)БУ-12 Финансовые инвестиции

[14]. Инвестиционная деятельность кроме ПСБУ регулируется многими другими законами, в которых определяются и объясняются основные аспекты, которые нужно знать при решении проблем, возникающих в ходе учета инвестиционной деятельности.

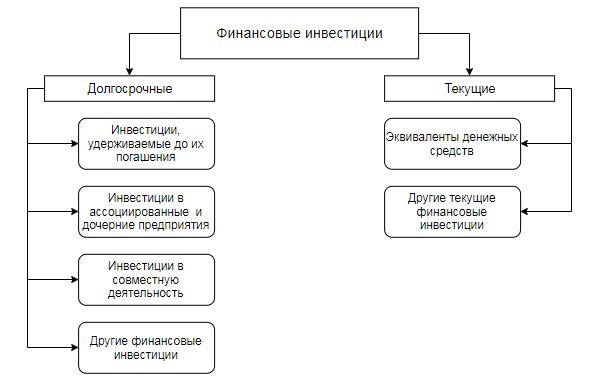

Приобретенные ценные бумаги делятся на долгосрочные и текущие финансовые инвестиции. Такое разграничение инвестиций на сегодняшний день существенно, потому что они по-разному отражаются в учете и отчетности.

Долгосрочные финансовые инвестиции – это инвестиции на период больше одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент. К ним относятся долгосрочные финансовые вложения в долговые ценные бумаги, акции и другие корпоративные права.

Текущие финансовые инвестиции имеют следующие признаки: установленный срок их погашения не превышает одного года или вложения осуществлены без намерения получать доходы по ним более одного года. Текущие финансовые инвестиции, в свою очередь, делятся на эквиваленты денежных средств и другие текущие финансовые инвестиции.

Рисунок 1 – Классификация финансовых инвестиций

Согласно П(С)БУ 12 финансовые инвестиции первоначально оценивают и отображают в зависимости от способа приобретения данных инвестиций.

Основным считается отображение в бухгалтерском учете по их фактической себестоимости, которая состоит из справедливой стоимости и расходов, которые непосредственно связаны с приобретением. Если приобретение осуществляется в обмен на ценные бумаги собственной эмиссии, то себестоимостью финансовых инвестиций будет считаться справедливая стоимость переданных ценных бумаг. Аналогично и при приобретении в обмен на другие активы, то есть себестоимость равна справедливой стоимости этих активов.

Касательно последующей оценки стоит отметить, что согласно П(С)БУ 12 финансовые инвестиции (кроме тех, что удерживаются до их погашения или учитываются по методу участия в капитала) отражаются по справедливой стоимости. Для тех же финансовых инвестиций, справедливую стоимость которых определить невозможно, отмечено, что их отображают по себестоимости с учетом уменьшения полезности инвестиций.

Финансовые инвестиции, учитываемые по методу участия в капитале, на дату баланса отражаются по стоимости, которая определяется с учетом изменения общей величины собственного капитала объекта инвестирования (кроме тех, которые являются результатом операций между инвестором и объектом инвестирования).

Данный метод применяется в случае, если инвестор приобретает акции другого предприятия, доля которых составляет от 20% до 50%. То есть инвестор имеет влияние на компанию, в которую инвестировал. Применение этого метода в дальнейшем обозначает, что стоимость инвестиций должна увеличиваться на долю инвестора в чистой прибыли, приросте капитала и должна уменьшаться на долю в объявленных дивидендах. При получении убытков инвестируемой компанией, инвестор должен уменьшить стоимость инвестиций на долю в убытках.

Рисунок 2 – Стоимость финансовых инвестиций по методу участия в капитале

(анимация: 9 кадров, 7 циклов повторения, 115 килобайт)

Финансовые инвестиции, которые содержатся предприятием до их погашения, отражаются на дату баланса по амортизированной стоимости финансовых инвестиций.

К финансовым инвестициям, которые содержатся предприятием до их погашения, относят приобретенные облигации. Чтобы определить амортизированную стоимость облигаций применяют метод эффективной ставки процента.

Амортизированная себестоимость – это сумма, по которой финансовый актив или обязательство оценивается при первоначальном признании, минус выплаты основной суммы, плюс (или минус) накопленная амортизация разницы между этой первоначальной суммой и суммой погашения с применением метода эффективной ставки процента и минус частичное списание на возможное обесценение.

Метод эффективной ставки процента заключается в вычислении этой амортизированной себестоимости, а также начисление процентов как доход или расход определенного периода. Сама же эффективная ставка процента представляет собой ставку, которая точно дисконтирует предварительно оцененные будущие платежи или поступления денежных средств в течение ожидаемого срока действия финансового инструмента и, если целесообразно, в течение короткого периода до чистой балансовой стоимости финансового актива или финансового обязательства.

Международная практика предусматривает два метода амортизации – прямолинейный и метод эффективной ставки процентов. В отечественной практике преимущество отдается последнему, поскольку он считается более точным и методологически правильным.

Выводы

Понятие финансовые инвестиции многогранно, поскольку сами экономические отношения, которые выражаются ими, очень сложны, плюс они постоянно видоизменяются и развиваются, что находит свое выражение во все новых формах существования и специфике учета финансовых инвестиций. В мире наблюдается тенденции спада и подъема инвестиционной деятельности под влиянием различных экономических условий и факторов.

Разнообразие подходов к определению понятия и классификации финансовых инвестиций, отсутствие четкой регламентации указанной позиции в нормативном поле регулирования инвестиционной деятельности повлекло исследования с целью систематизация существующих вариантов, и их анализ.

В связи с тем, что на сегодня существуют существенные различия между национальными и международными требованиями к оценке финансовых инвестиций возникает объективная потребность в сближении нормативно-правовой базы по бухгалтерскому учету до международного бухгалтерского законодательства. Все это предоставит возможность компаниям повысить доверие иностранных инвесторов за счет повышения прозрачности и надежности финансовой отчетности.

На сегодня существует ряд нерешенных проблем и вопросов, связанных с четким правовым регулированием учета финансово-хозяйственной деятельности предприятий, в том числе финансовых инвестиций. Решение этих проблем улучшит понимание собственного капитала как экономической категории, повысит эффективность работы предприятия и будет способствовать максимизации прибыли.

В последнее время законодательно-нормативное регулирование претерпевает значительных изменений с целью усовершенствования всех систем. Предприятиям необходимо тщательно отслеживать все законодательно–нормативные изменения относительно ведения бухгалтерского учета и составления финансовой отчетности касательно финансовых инвестиций с целью предотвращения правонарушений за несоответствия учета и отчетности законодательным требованиям.

Список источников

- Мэнкью, H. Г. Принципы экономикс. – СПб: Питер Ком, 1999. – 784 с.

- Шарп, У. Инвестиции / У. Шарп, Г. Александер, Дж. Бейли. – Москва: Инфра-М, 2003. – 1028с.

- Воронцовский, А. В. Инвестиции и финансирование. Методы оценки и обоснования – СПб.: ИД Санкт-Петербургского государственного университета, 2003. – 528 с.

- Колтынюк, Б. А. Инвестиционные проекты: Учебник. – СПб.: Изд-во Михайлова В. А., 2000. – 422 с.

- Нешитой, А. С. Инвестиции: Учебник – М.: ИТК «Дашков и К», 2007. – 372 с.

- Бланк, И. А. Инвестиционный менеджмент: Учебный курс – К.: Эльга-Н, Ника-центр, 2001. – 448с.

- Білязе Л. П. Удосконалення оптимізації фінансових інвестицій фізичних осіб шляхом застосування моделі Р. Марковіца / Л. П. Білязе // Наукові праці Донецького національного технічного університету. – Донецьк: ДонНТУ, 2009.

- Гавриленко В. А. Экономический анализ деятельности промышленных предприятий. – Донецк, ДонНТУ, 2009. – 291-293 с.

- Герасименко Р. В. Соціальні інвестиції підприємства: проблеми і перспективи розвитку в Україні / Р. В. Герасименко // Вісник Хмельницького національного університету. – 2010. – № 6. – T. 2. – С. 130-133.

- Крупка Я. Облік інвестицій за методом участі в капіталі // Бухгалтерський облік і аудит. – 2011. – №9. – С. 22-26.

- Леонова Л. А. Актуальные вопросы методологии учета и оценки корпоративных облигаций / Л. А. Леонова // Наукові праці Донецького національного технічного університету.– Донецьк, 2011.– С.142-148.– ( Серія: Економічна; вип. 39-1)

- Закон Донецкой Народной Республики

О бухгалтерском учете и финансовой отчетности

, принятый Постановлением Народного Совета от 27 февраля 2015 г. // [Электронный ресурс]. – Режим доступа: https://dnrsovet.su/... - Национальное положение (стандарт) бухгалтерского учета 1

Общие требования к финансовой отчетности

// [Электронный ресурс]. – Режим доступа: https://buhgalter911.com/... - Положення (стандарт) бухгалтерського обліку 12

Фінансові інвестиції

, затв. наказом Міністерства фінансів України №91 від 26.04.00 р. з ізм. від 27.06.13 р. // [Електронний ресурс] – Режим доступу: http://zakon2.rada.gov.ua/...