Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження

- 3. Огляд досліджень та розробок

- 4. Методологічні основи обліку фінансових інвестицій

- Висновки

- Перелік посилань

Вступ

Сучасна економічна ситуація характеризується фінансовою кризою і спроби виходу з нього шляхом створення умов для економічного зростання вимагають від фахівців розгляду перспектив майбутнього розвитку як на макроекономічному, так і на мікроекономічному рівні, тобто на рівні конкретних підприємств.

Головною умовою впровадження в життя нових форм підприємництва, заснованих на приватній власності, акціонерному капіталі, є розробка дієвого механізму здійснення фінансового інвестування. Інвестиційна діяльність підприємств є одним з найскладніших і ризикованих видів бізнесу. Її результати мають значний вплив на ефективність підприємництва в цілому.

До істотних факторів, який стримує розвиток інвестиційної діяльності, серед багатьох причин, слід віднести неповне і необ'єктивне розкриття інформації про інвестиційні процеси в бухгалтерському обліку та фінансовій звітності, що не дозволяє в достатньому обсязі залучати як зовнішні, так і внутрішні інвестиційні ресурси.

Ефективне управління фінансовими інвестиціями дозволяє підприємству реалізувати окремі стратегічні цілі свого розвитку більш швидким і дешевим шляхом.

Поліпшення інвестиційної привабливості, розширення обсягів і форм участі іноземного і вітчизняного капіталу в діяльності суб'єктів бізнесу, вихід на міжнародні фінансові ринки вимагають формування і вдосконалення адекватного методичного забезпечення з боку бухгалтерського обліку та наближення його до міжнародних стандартів фінансової звітності.

1. Актуальність теми

На сьогоднішній день питання фінансових інвестицій досліджуються безліччю вчених. Багато наукових досліджень присвячені проблемам визначення сутності, класифікації, первинної та подальшої оцінки, а також проблемам обліку фінансових інвестицій. Дані роботи містять аналіз первинного, аналітичного, синтетичного обліку фінансових інвестицій і проблем, пов'язаних з їх урахуванням, і пропонують рекомендації, які могли б поліпшити ситуацію. Але, не дивлячись на це, їм так і не вдалося до кінця вирішити дану проблему, оскільки багато протиріч не тільки збереглися, а й загострилися. Тому все ще стоїть питання подальшого вдосконалення обліку фінансових інвестицій.

2. Мета і завдання дослідження

Об'єктом дослідження організація обліку і аудиту фінансових інвестицій в умовах діяльності підприємства.

Предметом дослідження облік і аудит фінансових інвестицій.

Метою дослідження розробка рекомендацій щодо вдосконалення обліку і аудиту фінансових інвестицій в умовах підприємства на підставі аналізу недоліків існуючої системи обліку, за матеріалами підприємства.

В соответствии с данной целью решаются следующие задачи:

- Рассмотреть теоретические аспекты учета финансовых инвестиций, в качестве объекта учета, определить классификационные признаки, положенные в основу организации учета.

- Ознакомиться с организацией бухгалтерского учета финансовых инвестиций, в части: организации первичного, синтетического, аналитического учета.

- Рассмотреть построение учетного процесса относительно финансовых инвестиций.

- Осветить проблемы, имеющиеся в организации учета финансовых инвестиций.

- Проанализировать организацию бухгалтерского учета и аудита финансовых инвестиций предприятия, предоставить рекомендации по совершенствованию их учета.

Результати, отримані в ході виконання даної магістерської роботи, можуть бути використані при розробці стандартів бухгалтерського обліку, для усунення та запобігання у майбутньому низки суперечностей і недоліків, які можуть призвести до викривлення фінансової звітності підприємства.

3. Огляд досліджень та розробок

Інвестиції – одна з ключових економічних категорій. Однак, незважаючи на пильну увагу вітчизняних і зарубіжних дослідників до неї, в науковій літературі досі немає єдиного визначення інвестицій, що відповідає потребам теорії і практики. Розглянемо визначення поняття інвестиції

в трактуваннях різних авторів:

- Н. Менк'ю передбачає:

Інвестиції – це витрати на придбання капітального обладнання, машин, нерухомості; придбання товарів, які повинні в майбутньому виробити більше товарів і послуг

[1]. - У. Шарп дає інвестицій наступне визначення:

Інвестиції – відмова від певної цінності зараз за (можливо, невизначену) цінність в майбутньому

[2]. - А. В. Воронцовський розуміє інвестиції як

діяльність інвестора, спрямована на досягнення своїх довгострокових цілей, не пов'язаних з поточним споживанням, яка грунтується на вкладенні (витратах) власного і позикового капіталу

[3]. - З точки зору Б. А. Колтинюк інвестиції – довгострокове вкладення економічних ресурсів з метою створення та отримання чистого прибутку в майбутньому, що перевищує загальний початковий вкладений капітал [4].

- А. С. Нешітой представляє інвестиції як

довгострокові вкладення грошових коштів та іншого капіталу у власній країні чи за кордоном в об'єкти різної діяльності, підприємницькі проекти, соціально-економічні програми, інноваційні проекти з метою отримання доходу або іншого корисного ефекту

[5]. - І. А. Бланк визначає інвестиції в такий спосіб:

інвестиції підприємства являють собою вкладення капіталу в усіх його формах в різні об'єкти (інструменти) з метою отримання прибутку, а також досягнення іншого економічного або позаекономічного ефекту, здійснення якого базується на ринкових принципах і пов'язане з факторами часу, ризику, і ліквідності

[6].

Аналізуючи вищенаведені різні трактування поняття інвестицій, ми робимо висновок, що трактування, запропонована І. А. Бланком, дає найбільш повне розуміння економічної сутності інвестицій.

Крім цього проблемам обліку фінансових інвестицій присвячено безліч наукових робіт таких вчених, як Л. П. Билязе, В. А. Гавриленко, Г. В. Герасименко, Я. Д. Крупка, Л. А. Леонова [7–11].

Праці Л. П. Билязе спрямовані на удосконалення та оптимізацію фінансових інвестицій фізичних осіб.

У своїх наукових працях В. А. Гавриленко виявляє протиріччя в обліку довгострокових фінансових інвестицій, а саме які обліковуються за методом участі в капіталі.

Г. В. Герасименко розглядає інвестиції з точки зору їх соціальної ролі. У зв'язку з цим, розглядаючи і досліджуючи проблемні питання та перспективи, а також теоретичні та практичні аспекти соціальних інвестицій стверджує, що сучасний етап розвитку суспільства вимагає посиленої уваги до соціального інвестування як цілеспрямованого вкладення ресурсів у розвиток соціальної сфери з метою отримання корисного соціального ефекту в майбутньому .

Я. Д. Крупка, послідовно здійснюючи аналіз розвитку інвестиційної діяльності і критично оцінюючи організацію обліку інвестицій, обґрунтовує формування в Україні інвестиційно-інноваційної діяльності та відповідні їй сутнісні характеристики термінологічного апарату.

Л. А. Леонова досліджує облік фінансових інвестицій, зокрема облік корпоративних облігацій, за міжнародними стандартами фінансової звітності і виявляє відмінності від обліку за національними стандартами бухгалтерського обліку.

4. Методологічні основи обліку фінансових інвестицій

Серед основних документів, що регулюють облік на підприємствах, є Закон ДНР Про бухгалтерський облік та фінансову звітність

[12], Національне положення (стандарт) бухгалтерського обліку 1 Загальні вимоги до фінансової звітності

[13]. Для обліку фінансових інвестицій передбачено П(С)БО-12 Фінансові інвестиції

[14]. Інвестиційна діяльність крім ПСБО регулюється багатьма іншими законами, в яких визначаються і пояснюються основні аспекти, які потрібно знати при вирішенні проблем, що виникають в ході обліку інвестиційної діяльності.

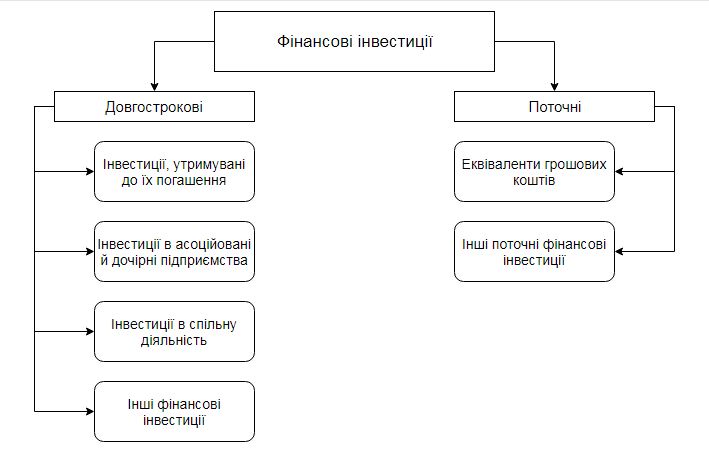

Придбані цінні папери діляться на довгострокові і поточні фінансові інвестиції. Таке розмежування інвестицій на сьогоднішній день істотно, тому що вони по-різному відображаються в обліку і звітності.

Довгострокові фінансові інвестиції – це інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент. До них відносяться довгострокові фінансові вкладення в боргові цінні папери, акції та інші корпоративні права.

Поточні фінансові інвестиції мають наступні ознаки: встановлений термін їх погашення не перевищує одного року або вкладення здійснені без наміру отримувати доходи по них більше года. Поточні фінансові інвестиції, в свою чергу, діляться на еквіваленти грошових коштів та інші поточні фінансові інвестиції.

Малюнок 1 – Класифікація фінансових інвестицій

Згідно П(С)БО 12 фінансові інвестиції спочатку оцінюють і відображають у залежності від способу придбання даних інвестицій.

Основним вважається відображення в бухгалтерському обліку за їх фактичною собівартістю, яка складається із справедливої ??вартості і витрат, які безпосередньо пов'язані з придбанням. Якщо придбання здійснюється в обмін на цінні папери власної емісії, то собівартістю фінансових інвестицій буде вважатися справедлива вартість переданих цінних паперів. Аналогічно і при придбанні в обмін на інші активи, тобто собівартість дорівнює справедливій вартості цих активів.

Відносно подальшої оцінки варто відзначити, що згідно з П(С)БО 12 фінансові інвестиції (крім тих, що утримуються до їх погашення або обліковуються за методом участі в капіталу) відображаються за справедливою вартістю. Для тих же фінансових інвестицій, справедливу вартість яких визначити неможливо, зазначено, що їх відображають за собівартістю з урахуванням зменшення корисності інвестицій.

Фінансові інвестиції, що обліковуються за методом участі в капіталі, на дату балансу відображаються за вартістю, яка визначається з урахуванням зміни загальної величини власного капіталу об'єкта інвестування (крім тих, які є результатом операцій між інвестором і об'єктом інвестування).

Даний метод застосовується в разі, якщо інвестор придбає акції іншого підприємства, частка яких становить від 20% до 50%. Тобто інвестор має вплив на компанію, в яку інвестував. Застосування цього методу в подальшому позначає, що вартість інвестицій повинна збільшуватися на частку інвестора в чистому прибутку, приріст капіталу і повинна зменшуватися на частку в оголошених дивідендах. При отриманні збитків інвестованого компанією, інвестор повинен зменшити вартість інвестицій на частку в збитках.

Малюнок 2 – Вартість фінансових інвестицій за методом участі в капіталі

(анімація: 9 кадрів, 7 циклів повторення, 129 кілобайт)

Фінансові інвестиції, що утримуються підприємством до їх погашення, відображаються на дату балансу за амортизованою вартістю фінансових інвестицій.

До фінансових інвестицій, що утримуються підприємством до їх погашення, відносять придбані облігації. Щоб визначити амортизовану вартість облігацій застосовують метод ефективної ставки відсотка.

Амортизована собівартість – це сума, за якою фінансовий актив чи зобов'язання оцінюється під час первісного визнання, мінус виплати основної суми, плюс (або мінус) накопичена амортизація різниці між цією первісною сумою та сумою погашення із застосуванням методу ефективної ставки відсотка і мінус часткове списання на можливе знецінення .

Метод ефективної ставки відсотка полягає в обчисленні цієї амортизованою собівартістю, а також нарахування відсотків як дохід або витрата певного періоду. Сама ж ефективна ставка відсотка являє собою ставку, яка точно дисконтує попередньо оцінені майбутні платежі або надходження грошових коштів протягом очікуваного терміну дії фінансового інструменту і, якщо доцільно, протягом короткого періоду до чистої балансової вартості фінансового активу або фінансового зобов'язання.

Міжнародна практика передбачає два методи амортизації – прямолінійний та метод ефективної ставки відсотків. У вітчизняній практиці перевага віддається останньому, оскільки він вважається точнішим і методологічно правильним.

Висновки

Поняття фінансові інвестиції багатогранно, оскільки самі економічні відносини, які виражаються ними, дуже складні, плюс вони постійно видозмінюються і розвиваються, що знаходить своє вираження в усі нових формах існування і специфіці обліку фінансових інвестицій. У світі спостерігається тенденції спаду і підйому інвестиційної діяльності під впливом різних економічних умов і факторів.

Різноманітність підходів до визначення поняття і класифікації фінансових інвестицій, відсутність чіткої регламентації зазначеної позиції в нормативному полі регулювання інвестиційної діяльності спричинило дослідження з метою систематизація існуючих варіантів, і їх аналіз.

У зв'язку з тим, що на сьогодні існують суттєві відмінності між національними та міжнародними вимогами до оцінки фінансових інвестицій виникає об'єктивна потреба у зближенні нормативно-правової бази з бухгалтерського обліку до міжнародного бухгалтерського законодавства. Все це надасть можливість компаніям підвищити довіру іноземних інвесторів за рахунок підвищення прозорості та надійності фінансової звітності.

На сьогодні існує ряд невирішених проблем і питань, пов'язаних з чітким правовим регулюванням обліку фінансово-господарської діяльності підприємств, в тому числі фінансових інвестицій. Вирішення цих проблем поліпшить розуміння власного капіталу як економічної категорії, підвищить ефективність роботи підприємства і буде сприяти максимізації прибутку.

Останнім часом законодавчо-нормативне регулювання зазнає значних змін з метою удосконалення всіх систем. Підприємствам необхідно ретельно відслідковувати всі законодавчо-нормативні зміни щодо ведення бухгалтерського обліку та складання фінансової звітності щодо фінансових інвестицій з метою запобігання правопорушень за невідповідності обліку та звітності законодавчим вимогам.

Список источников

- Мэнкью, H. Г. Принципы экономикс. – СПб: Питер Ком, 1999. – 784 с.

- Шарп, У. Инвестиции / У. Шарп, Г. Александер, Дж. Бейли. – Москва: Инфра-М, 2003. – 1028с.

- Воронцовский, А. В. Инвестиции и финансирование. Методы оценки и обоснования – СПб.: ИД Санкт-Петербургского государственного университета, 2003. – 528 с.

- Колтынюк, Б. А. Инвестиционные проекты: Учебник. – СПб.: Изд-во Михайлова В. А., 2000. – 422 с.

- Нешитой, А. С. Инвестиции: Учебник – М.: ИТК «Дашков и К», 2007. – 372 с.

- Бланк, И. А. Инвестиционный менеджмент: Учебный курс – К.: Эльга-Н, Ника-центр, 2001. – 448с.

- Білязе Л. П. Удосконалення оптимізації фінансових інвестицій фізичних осіб шляхом застосування моделі Р. Марковіца / Л. П. Білязе // Наукові праці Донецького національного технічного університету. – Донецьк: ДонНТУ, 2009.

- Гавриленко В. А. Экономический анализ деятельности промышленных предприятий. – Донецк, ДонНТУ, 2009. – 291-293 с.

- Герасименко Р. В. Соціальні інвестиції підприємства: проблеми і перспективи розвитку в Україні / Р. В. Герасименко // Вісник Хмельницького національного університету. – 2010. – № 6. – T. 2. – С. 130-133.

- Крупка Я. Облік інвестицій за методом участі в капіталі // Бухгалтерський облік і аудит. – 2011. – №9. – С. 22-26.

- Леонова Л. А. Актуальные вопросы методологии учета и оценки корпоративных облигаций / Л. А. Леонова // Наукові праці Донецького національного технічного університету.– Донецьк, 2011.– С.142-148.– ( Серія: Економічна; вип. 39-1)

- Закон Донецкой Народной Республики

О бухгалтерском учете и финансовой отчетности

, принятый Постановлением Народного Совета от 27 февраля 2015 г. // [Электронный ресурс]. – Режим доступа: https://dnrsovet.su/... - Национальное положение (стандарт) бухгалтерского учета 1

Общие требования к финансовой отчетности

// [Электронный ресурс]. – Режим доступа: https://buhgalter911.com/... - Положення (стандарт) бухгалтерського обліку 12

Фінансові інвестиції

, затв. наказом Міністерства фінансів України №91 від 26.04.00 р. з ізм. від 27.06.13 р. // [Електронний ресурс] – Режим доступу: http://zakon2.rada.gov.ua/...