Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і завдання дослідження

- 3. Огляд досліджень та розробок

- 4. Облік витрат на виробництво теплової енергії. Технологічні особливості виробництва теплової енергії та їх вплив на організацію обліку витрат

- 5. Калькулювання собівартості теплової енергії та розрахунок втрат тепла на етапі виробництва

- Висновки

- Список джерел

Вступ

Теплова енергетика є важливою галуззю енергетичного комплексу держави. Для даного сектора виробництва особливо важливо забезпечити безперешкодне і безперебійне постачання споживачів тепловою енергією. Підвищення ефективності і стабільності функціонування галузі дозволить здійснювати безперебійне постачання тепла та гарячої води в житлові будинки і на підприємства, що є дуже важливим.

Енергетична галузь відрізняється від інших матеріальних виробництв і має свої специфічні особливості: нерозривність процесу виробництва, передачі та споживання теплової енергії; відсутність можливості створення запасів теплової енергії.

У тепловій енергетиці існує ряд економічних проблем: зношеність теплових мереж; державна політика тарифоутворення не стимулює розвиток галузі; існують втрати теплової енергії при її передачі, що несприятливо впливає на ефективність роботи підприємств; великі витрати на виробництво і ремонт обладнання; застаріла нормативна і навчальна база в частині обліку витрат і калькулювання собівартості теплової енергії. Енергетичні підприємства повинні виявляти можливості технологічних і організаційних заходів, що дозволяють вирішити проблему модернізації теплопостачання без шокового зростання тарифів.

На даний момент існує тенденція до енергозбереження та підвищення ефективності в енергетичній галузі. Основним поштовхом до енергозбереження в сфері теплової енергетики є прискорені темпи зростання собівартості на теплову енергію.

Зниження собівартості теплової енергії має позитивний ефект не тільки для підприємства, але і для споживачів. Собівартість в енергетичних галузях враховується у вартості тарифу на теплову енергію, тому зниження собівартості, а, надалі зменшенні розміру тарифу, приносить економічну вигоду і споживачеві (населенню).

Одним з важливих економічних результатів фінансово-господарської діяльності підприємства є рівень виробничих витрат. Тому велике значення для господарюючого суб'єкта має ефективне управління виробничими витратами підприємства. В процесі виробництва організація несе певні витрати виробництва, які необхідні для виготовлення продукції (робіт, послуг).

У вітчизняній практиці термін витрати на виробництво

почали застосовувати для характеристики всіх витрат виробництва за певний період. Витрати являють собою спожиті сировинні, матеріальні, трудові та інші ресурси, які оцінені у вартісному вираженні. Також крім витрат на виробництво продукції, організація несе додаткові витрати, пов'язані з реалізацією (витрати на транспортування і інші).

Важливим економічним показником роботи будь-якого енергетичного підприємства, що займається виробництвом теплової та електричної енергії, є собівартість енергії. Собівартість енергії включає всі сукупні витрати в процесі виробництва теплової енергії, які виражаються в грошовій формі. Собівартість продукції є одним з найважливіших якісних показників, який в узагальненому вигляді відображає всі сторони фінансово-господарської діяльності підприємства і характеризує рівень використання всіх ресурсів, що знаходяться в розпорядженні підприємства.

1. Актуальність теми

Актуальність обраної теми полягає в тому, що тарифи на теплову енергію повинні встановлюватися економічно обгрунтованими з урахуванням реальних витрат на виробництво теплової енергії. Порядок обліку витрат, управління витратами і зниження собівартості теплової енергії мають велике значення для підприємств і населення, в силу соціальної значущості енергетичного виробництва. Управління витратами підвищує ефективність виробництва, позитивно впливає на результати фінансово-господарської діяльності підприємства.

2. Мета і завдання дослідження

Метою даної роботи є оцінка стану бухгалтерського обліку витрат і калькулювання собівартості виробництва теплової енергії, проведення аналізу витрат і собівартості виробництва теплової енергії на базі СПП Донецькміськтепломережа

, а також визначення втрат тепла на етапі виробництва.

Основні завдання дослідження:

- визначення технологічних особливостей виробництва теплової енергії та їх впливу на організацію обліку витрат;

- виявити особливості зведеного обліку витрат на виробництво і калькулювання собівартості теплової енергії;

- визначити втрати тепла на етапі його виробництва.

Об'єкт дослідження : СПП Донецькміськтепломережа

ДОНБАССТЕПЛОЕНЕРГО

, до основного виду діяльності якої відноситься надання послуг з передачі теплової та енергії, гарячої води і пара.

Предмет дослідження : комплекс питань з організації обліку витрат і калькулювання собівартості виробництва і передачі теплової енергії.

3. Огляд досліджень і розробок

Питання обліку витрат і калькулювання собівартості в енергетиці, проблеми зниження собівартості виробленої продукції енергетичних підприємств розглядалися Гавриленко В.А. [1], Забродін І.П. [2], Кошкаровой А. А. [3] і іншими авторами.

4. Облік витрат на виробництво теплової енергії. Технологічні особливості виробництва теплової енергії та їх вплив на організацію обліку витрат

Процес виробництва теплової енергії на енергетичних підприємствах має свої специфічні особливості. Процес вироблення теплової енергії складається з окремих технологічних стадій (фаз), на основі яких будується структура всього виробництва. Кількість технологічних стадій, за якими відбувається групування витрат виробництва, залежить від процесу і методу виробництва [3].

Теплову енергію отримують в процесі перетворення різних видів енергії (хімічної, випромінювання, електричної та ін.) В теплову, шляхом створення необхідних умов за допомогою технологічних пристроїв.

На СПП Донецькміськтепломережа

вироблення теплової енергії, гарячої води і пари відбувається за допомогою парових і водогрійних котлів. Джерела теплопостачання обладнані 1167 котлоагрегатами потужністю від 0,2 до 50,0 Гкал/год.

Кількість технологічних стадій, за якими відбувається угруповання витрат виробництва на котельних установках, залежить від процесу виробництва, наявного обладнання та вихідних енергетичних ресурсів. Витрати на виробництво теплової енергії будуть відображатися по цехах.

Відповідно до переліку та складу статей калькулювання виробничої собівартості на СПП Донецькміськтепломережа

для загальновиробничих витрат на обслуговування основного виробництва центрами витрат визначено такі структурні підрозділи обслуговуючого виробництва:

– Цех №1 з ремонту, монтажу та налагодження теплової автоматики та засобів вимірювання (займається ремонтом та обслуговуванням контрольно-вимірювальних приладів, засобів дистанційного керування, автоматики та технологічного захисту, контролює технологічні параметри);

– Електротехнічна лабораторія;

– Цех №2 з ремонту теплотехнічного обладнання та теплових мереж;

– цех з ремонту та експлуатації електрообладнання;

– центральний склад;

– ремонтно-механічний цех;

– ремонтно-будівельний цех;

– виробничо-хімічна лабораторія (організація процесів водопідготовки, контроль роботи обладнання, пристроїв і приміщень, що знаходяться у віданні цеху);

– виробничо-технічна лабораторія;

– виробничо-Аварійна служба;

– Автозаправна станція;

– витрати управлінського персоналу з обслуговування виробництва.

Далі Загальновиробничі витрати розподіляються за такими рахунками:

– 2302 Виробництво електроенергії, вироблене КГУ

;

– 231 Повна собівартість теплової енергії

;

– 2310 виробництво теплової енергії

;

– 2311 транспортування теплової енергії

;

– 2312 постачання теплової енергії

;

– 232 собівартість послуг централізованого опалення

;

– 233 собівартість послуг централізованого постачання гарячої води

.

До енергетичних підприємств пред'являються особливі вимоги по надійності, безперебійності і безперервності технологічного процесу.

Енергетичне виробництво має ряд особливостей [4]:

1) безперервний зв'язок виробництва, передачі, розподілу та споживання енергії;

2) цикл виробництва енергії на теплоджерелі завершується її передачею по теплових мережах споживачеві;

3) відсутність незавершеного виробництва;

4) нерівномірність виробництва теплової енергії у зв'язку з сезонними коливаннями її споживання всередині року (квартальними), всередині Місяця (добовими) і всередині доби (годинними), які зумовлюють змінний режим її виробництва на теплоджерелах;

5) необхідність забезпечення безперебійного постачання споживачів тепловою енергією високої якості;

6) сезонність виробництва теплової енергії.

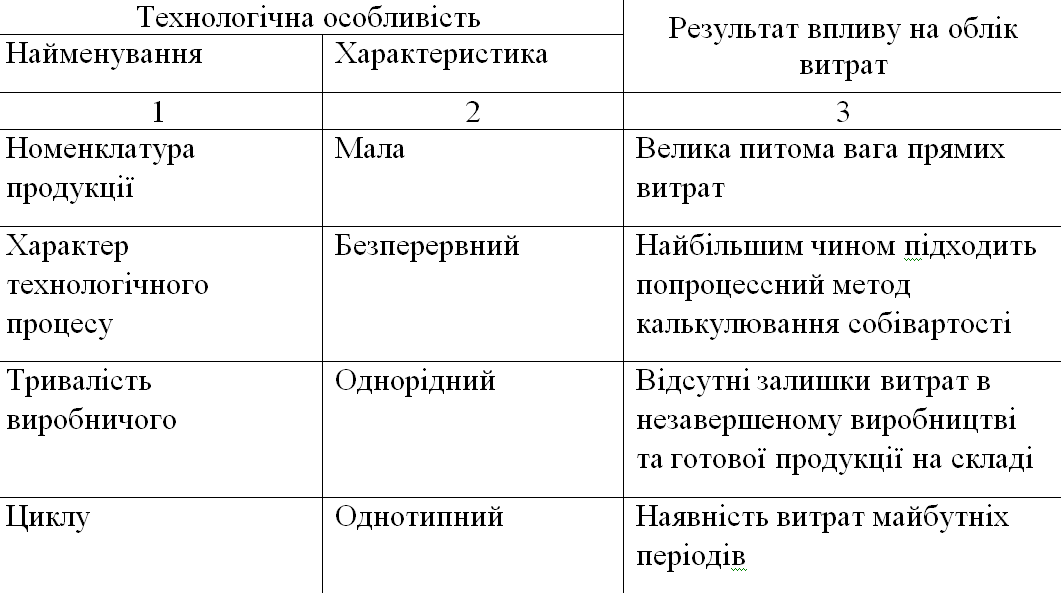

Технологічні особливості виробництва теплової енергії здатні впливати на склад витрат і організацію їх обліку. Результати такого впливу представлені на мал. 1.

Малюнок 1 – Результати впливу технологічних особливостей теплоенергетики на організацію обліку витрат і калькулювання собівартості

В енергетичній промисловості виготовляється проста і однорідна продукція, що дозволяє застосовувати простий, попроцесний метод обліку витрат і калькулювання собівартості.

5. Калькулювання собівартості теплової енергії та розрахунок втрат тепла на етапі виробництва

Калькулювання в сучасній економічній літературі визначається як система економічних розрахунків собівартості окремих видів продукції (робіт, послуг). При калькулюванні собівартості продукції проводиться порівняння здійснених витрат на виробництво з кількістю випущеної продукції і визначається собівартість одиниці продукції [11]. Кінцевим результатом калькулювання є складання калькуляцій. Залежно від цілей калькулювання розрізняють планову, кошторисну і фактичну калькуляції. Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми власності, організовується відповідно до визначених принципів, дотримання яких необхідно в системі бухгалтерського і фінансового обліку [12]. Для процесу калькулювання повинні бути визначені об'єкти обліку витрат, об'єкти калькулювання і калькуляційні одиниці.

Собівартість теплової енергії є найважливішим економічним показником роботи енергопідприємства і являє собою сукупність витрат у грошовому вираженні овеществленного і живого праці в процесі виробництва на котельних установках, передачі і розподілу енергії в мережах.

Особливістю методики калькулювання собівартості в енергетиці, відмінною від методики калькулювання в інших галузях промисловості, є калькулювання повної собівартості енергії. Таке калькулювання забезпечує повний облік всіх витрат на виробництво і передачу енергії до споживача [12].

На підприємстві складаються планова і фактична калькуляція собівартості виробленої теплової енергії. Планова собівартість розраховується для забезпечення виконання плану за сумою прибутку від реалізації продукції та виявлення відхилення фактичної собівартості від планової собівартості теплової енергії, її передачі та розподілу в розрізі калькуляційних статей та за економічними елементами.

Для складання планової калькуляції на теплову енергію і її передачу використовуються наступні попередньо складені кошториси і розрахунки:

а) розрахунок питомої витрати палива на котелень;

б) паливний баланс;

в) розрахунок амортизаційних відрахувань;

г) розрахунок фонду заробітної плати;

д) кошторис витрат по цехах допоміжного виробництва;

е) кошторису витрат з обслуговування та управління виробництвом;

ж) кошторис витрат з підготовки та освоєння виробництва (пускові витрати);

з) розрахунок витрат на покупну енергію;

і) розрахунок втрат теплоенергії в тепломережах;

к) розрахунок корисного відпуску теплоенергії.

Всі техніко-економічні показники плану собівартості повинні бути обгрунтовані розгорнутими балансовими розрахунками, щоб забезпечити органічну ув'язку з усіма розділами планових витрат.

Витрати виробництва плануються складанням кошторису витрат.

У кошторисі витрат виділяються п'ять стандартних елементів, компоненти яких можуть бути різні в залежності від особливостей виробництва.

Для теплоенергетики кошторис складається за такими угрупованнями витрат:

1) матеріальні витрати, до складу яких входять: витрати на придбання з боку сировини і матеріалів; витрати на допоміжні матеріали; плата за воду; витрати на оплату послуг; витрати на паливо; витрати на покупну енергію; ремонт господарським способом; ремонт підрядним способом;

2) витрати на оплату праці;

3) відрахування на соціальні потреби;

4) амортизація основних засобів;

5) iнші витрати.

Кошторис витрат складається на рік з використанням прогнозних цін, тарифів та інших вартісних оцінок. Періодично Кошторис уточнюється (щоквартально або щомісяця) у зв'язку зі зміною цін, тарифів, рівня оплати праці та інших факторів, обумовлених станом економічного і фінансового середовища. При проведенні аналізу фінансово-господарської діяльності зіставляються в тому числі планові та фактичні показники собівартості енергетичної продукції.

На підприємстві СПП Донецькміськтепломережа

використовується попроцесний метод калькулювання собівартості.

Попроцесний метод обліку витрат і кулькулювання собівартості продукції застосовується у виробництвах з масовим типом, нетривалим виробничим циклом, обмеженою номенклатурою продукції, відсутністю запасів готової продукції і відсутністю незавершеного виробництва [13]. В результаті випускається продукція є одночасно об'єктом обліку витрат і об'єктом калькулювання.

Транспортування тепла від теплоджерела до споживачів в сучасних системах централізованого теплопостачання пов'язана з втратами теплової енергії, і в тому числі через теплову ізоляцію трубопроводів. У різних виступах і публікаціях величина теплових втрат при транспортуванні в існуючих теплових мережах оцінюється в 15-20% відпускається з джерел теплової енергії. Теплові втрати включаються в тарифи на теплову енергію і є одним з показників енергетичної ефективності експлуатації теплових мереж, тому визначення фактичної величини цих втрат є важливим практичним завданням.

Для оцінки ефективності роботи будь-якої системи, в тому числі теплоенергетичної, зазвичай використовується узагальнений фізичний показник, – коефіцієнт корисної дії (ККД). Фізичний сенс ККД-відношення величини отриманої корисної роботи (енергії) до витраченої. Витрачена енергія, в свою чергу, являє собою суму отриманої корисної роботи (енергії) і втрат, що виникають в системних процесах. З цього можна зробити висновок, що збільшення ККД системи (а значить і підвищення її економічності) ми досягнемо тільки за рахунок зниження величини непродуктивних втрат, що виникають в процесі роботи. Це і є головним завданням енергозбереження.

Всі теплоенергетичні системи з метою аналізу ми умовно розділимо на 3 основні складові:

1. Виробництво теплової енергії.

2. Транспортування теплової енергії до споживача.

3. Споживання теплової енергії.

Кожна з наведених ділянок має характерні непродуктивні втрати, зниження яких і є основною функцією енергозбереження.

Висновки

Щоб уникнути таких втрат пропонуються наступні шляхи вирішення проблеми втрати тепла на етапі виробництва:

- провести комплексне обстеження котлоагрегатів. Оцінити якість роботи периферійного обладнання котельні;

- обладнати котельню робочими приладами контролю і регулювання;

- відновити теплоізоляцію котлоагрегату, виявивши і усунувши неконтрольовані джерела присосів повітря в топку.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: червень 2020 року. Повний текст роботи і матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Список джерел

- Гавриленко В.А. Економічний аналіз діяльності промислових підприємств: – Донецьк: ДВНЗ. "ДонНТУ", 2009. 96 с. – 383 с. – с. 601– 604.

- Забродін I.П. Обґрунтування напрямів розвитку обліку витрат і калькулювання собівартості в теплоенергетиці [Електронний ресурс] / І.П. Забродін // вісник ВДУ: науковий журнал. – 2016. – Режим доступу: http://www.vestnik.vsu.ru/program/view/view.asp?sec=econ&year=2016&num=01&f_name=2016 - 01-20

- Кошкарова А.А. Основні принципи обліку витрат і калькулювання собівартості електроенергії на ТЕС / Аміров А.Ж., Попов С.Н. / / Молодий вчений. – 2016. – №9.

- Котельні установки та їх експлуатація: Підручник для поч.проф. освіти / Б.А. Соколов. – 6-е изд., стерши. – м.: Видавничий центр "Академія", 2011. – 432 с.

- Жигунова О.А. Витрати, витрати, витрати: трактування з позиції ресурсів /Ковальов А.С. / / Бухгалтерський облік. 2015. N 1.

- Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджене наказом Мінфіну України від 31.12.99 р. №318. [Електронний ресурс]. – Режим доступу:http://kodeksy.com.ua/ka/buh / psbu / 16.htm

- Войтоловський Н. В.Економічний аналіз. Основи теорії. Комплексний аналіз господарської діяльності організації: Підручник для бакалаврів / за ред. Н.В. Войтоловського, А.П. Калініної, I.І. Мазурової.– 4-е изд., перероб. і дод. – М: Юрайт, 2013. – 548 с.

- Адамова Г.А. Методика калькулювання собівартості продукції/ Ільченко А.А. / / Вісник ГУУ.2015. №4 с.161-164.

- Бухгалтерський облік. Модуль 2. Основи бухгалтерського фінансового та управлінського обліку. Версія 1.0 [Електронний ресурс]: електрон. навчання. посібник / С.А. Самусенко, О.Н. Харченко, Т.В. Кожинова та ін. – Красноярськ : ІПК СФУ, 2008.– 650 с.

- Бухгалтерський фінансовий облік: Навчальний посібник / А.В. Зонова, I.Н. Бачурінська, С.П. Гарячих.// & ndash; СПб.: Питер, 2011. – 480 с.

- Ахмедов А.Е. Удосконалення системи обліку витрат на виробництво продукції / Шаталов М.А. / / територія науки. 2015. N 1. С. 127– 132.

- Котельні установки та їх експлуатація: Підручник для поч.проф. освіти / Б.А. Соколов. – 6-е изд., стерши. & ndash; м.: Видавничий центр "Академія", 2011. – 432 с.

- Бухгалтерський облік: Підручник / Г.I. Алексєєва, С.Р. Богомолець, I.В. Сафонова ; під ред. С.Р. Богомолець. – 3-е изд., перероб. і дод. – м.: Московський фінансовопромисловий університет "Синергія", 2013. – 720 с.