Реферат по теме выпускной работы

Содержание

- Введение

- 1. Основы биржевой торговли

- 2. Суть технического анализа

- 3. Средства технического анализа

- 4. Системный анализ Средства технического анализа

- Заключение

- Список использованных источников

Введение

Анализ поведения курса акций характеризуется неоднозначным поведением процесса, который обычно имеет тренд и сезонные влияния. Прогнозирование – это ключевой момент при принятии инвестиционных решений. Возможность предсказать поведение курса акций для принятия конечных решений позволяет сделать лучший выбор, который в противном случае мог быть неудачным.

Кроме традиционных статистических методов в системах поддержки принятия решений для финансового анализа используются различные математические подходы и направления. В данной работе рассматривается авторегрессионный анализ экономических данных. При моделировании процессов возникает проблема вычисления коэффициентов авторегрессионных уравнений. Для решения этой задачи существуют следующие методы:

– метод наименьших квадратов;

– рекурсивный метод наименьших квадратов;

– метод максимального правдоподобия;

– рекурсивный метод максимального правдоподобия;

– метод моментов.

Для решения задачи прогнозирования курса акций разрабатывается модель двухуровневой системы поддержки принятия решений. В данной работе разработаны и реализованы системы для вычисления коэффициентов авторегрессии уравнений алгоритмов, таких как метод наименьших квадратов и рекурсивный метод наименьших квадратов, для определения порядка авторегрессии уравнений автокорреляционной функцией и частной автокорреляционной функцией, для манипулирования данными предоставлена возможность удаление тренда. Для повышения наглядности результатов работы, системы поддержки принятия решений, на каждом этапе обработки временных рядов будут строиться графики данных, это придает возможность пользователю визуально определять особенности моделей (наличие тренда и сезонности). Также данная система берёт во внимание долгосрочные прогнозы, построены с помощью фундаментального анализа.

Так же в данной работе будут рассмотрены некоторые вопросы финансовой математики, касающиеся рынков ценных бумаг, а именно акций – один из основных видов ценных бумаг. В обращение, фирмами и финансовыми посредниками с целью аккумуляции средств, или капитала выпускают ценные бумаги двух основных видов: акции и облигации. Существует фундаментальная зависимость между стоимостью ценных бумаг и прибылью от них. Есть много методов, которые помогают принять решение по купле-продаже ценных бумаг.

В общем понимании фондовая биржа – это организованный рынок, где владельцы ценных бумаг осуществляют через членов фондовой биржи, которые выступают в качестве посредников, сделки купли-продажи.

В узком понимании фондовые биржи – это специальные учреждения, которые создают условия для постоянно действующей централизованной торговли ценными бумагами путем объединения спроса, предложения на них, предоставление места, системы и средств, как для первичного размещения, так и для вторичного обращения ценных бумаг.

Содержание понятия фондовая биржа

в историческом плане испытывал постоянные изменений. На первых порах фондовыми биржами назывались специальные места, где собирались продавцы и покупатели ценных бумаг и осуществлялись сделки купли.

Биржа – это некоммерческая рыночная структура или доля организованного, регулярно действующего рынка товаров и услуг в рамках которого осуществляется ряд операций (перераспределение капитала, товаров и других фондовых ценностей).

1 Основы биржевой торговли

В условиях все более нарастающей глобализации современной мировой экономики значительную роль играют фондовые рынки. Процессы, которые на них происходят, влияют на развитие не только отдельных стран, а всей мировой политики. Правильное понимание и исследование процессов, происходят на фондовых рынках, имеет большое влияние и для Украинской экономики, особенно на пороге вступления во Всемирную торговую организацию. Поэтому данный раздел работы посвящен именно описания, анализа и принципов построения фондовой биржи. Подробно рассматриваются задачи, структура, средства и суть технического анализа фондовой биржи.

Фондовая биржа – это организованный рынок, где владельцы ценных бумаг осуществляют через членов фондовой биржи, которые выступают как посредники, сделки купли-продажи. Цены на эти ценные бумаги определяются предложением и спросом на них, а сам процесс купли-продажи регламентирован правилами и нормами [1].

Итак, фондовые биржи – это специальные учреждения, которые создают условия для постоянно действующей централизованной торговли ценными бумагами путем объединения спроса, предложения на них, предоставление места, системы и средств, как для первичного размещения, так и для вторичного обращения ценных бумаг. Они должны работать по единым правилам и по единой технологии электронного обращения ценных бумаг, определенной Национальной фондовой биржей. Членом фондовой биржи может стать любой посредник на рынке ценных бумаг, придерживается и выполняет требования, установленные статусом и правилам этой бирже.

Ценные бумаги, допущенные к котировке на фондовой бирже, должны обслуживаться системой Национального депозитария. Государство будет контролировать насколько честными и справедливыми являются правила фондовых бирж и процедур листинга для участников фондового рынка, соответствие средств организации и поддержки торговли цели эффективного раскрытия цен на ценные бумаги, будет способствовать унификации биржевых правил. Государство через фондовые биржи может осуществлять размещение государственных ценных бумаг [2].

На этапе приватизации имущества государственных предприятий через фондовые биржи может происходить первичное размещение той доли акций крупнейших предприятий, реализуется за денежные средства, для определения через котировки рыночной стоимости акций.

История бирж насчитывает почти пять веков, хотя некоторые специалисты утверждают, что первая биржа в Японии существовала в первом веке до нашей эры.

Первая биржа международного уровня была создана в Антверпене 1531 года. Она малое собственное помещение, над входом, в который было написано: Для торговых людей всех народов и языков

. Лондонская фондовая биржа возникла в XVII ст., Нью-Йоркская – в 1792 году. В 1763 году первая биржа в Украине (Одесса).

Содержание понятия фондовая биржа

в историческом плане испытывал постоянные изменений. На первых порах фондовыми биржами назывались специальные места, где собирались продавцы и покупатели ценных бумаг и осуществлялись сделки купли. Для обеих сторон было удобно встречаться в определенном месте, зная о том, что там они смогут найти партнеров по сделке.

В дальнейшем фондовые биржи стали превращаться в учреждения, специализировавшиеся на предоставлении услуг в организации и материальном обеспечении торговли ценными бумагами. Это повлияло на способы укладки и совершения сделок купли-продажи, которые стали заключаться в конкретные даты и время. Стали более четко определяться круг участников биржевой торговли и перечень ценных бумаг, на куплю-продажу которых разрешалось заключать сделки на бирже.

Постепенно главными участниками этих торгов стали посредники. К эмитентам, которые хотели, чтобы их ценные бумаги котировались на бирже, относились все более высокие требования относительно размеров уставных фондов, общего количества ценных бумаг, финансовой и хозяйственной способности и тому подобное. Итак, фондовые биржи из учреждений, обеспечивающих, главным образом, материально-техническое обслуживание торговли ценными бумагами, постепенно превращались в учреждения, которые позволяют осуществлять торги определенным посредникам и специалистам с определенными ценными бумагами и в определенное время на основе установленных биржей правил заключения и исполнения сделок.

Итак, одной из функций фондовых бирж становится функция упорядочения процесса биржевой торговли ценными бумагами. Фондовые биржи стали превращаться в институты, регулирующих порядок допуска ценных бумаг к котировке на бирже, в участия в торгах, заключение и выполнение соглашений. Компьютеризация биржевой торговли сделала фондовые биржи еще более совершенным инструментом регулирования рынка ценных бумаг. Постепенно эволюционное развитие фондовой биржи с Мест

торговли в заведения

вступил в следующую, современную фазу – преобразования этих бирж с заведений

в сложные, организационно оформленные и хорошо оснащены компьютерными средствами системы

торговли ценными бумагами. Это происходило так: изменяются способы осуществления торговли ценными бумагами на фондовых биржах (традиционные аукционы с голоса

стали дополняться электронными торгами).

В ряде случаев участники торговли (брокеры) получили возможность заключать сделки с ценными бумагами, котировались на биржах, находясь за пределами фондовой биржи. Некоторые фондовые биржи начали осуществлять не одну, а несколько котировок ценных бумаг (различные режимы допуска ценных бумаг к обращению – оценка качества, надежности и перспективности ценных бумаг). Резко возросло значение информационных факторов (равные возможности доступа участников биржевой торговли в информации). Моральные факторы стали играть большую роль (порядочность, доброжелательность, добросовестность, общительность и т.д.).

Таким образом, изучение развития фондовых бирж позволяет перейти непосредственно к изучению условий создания и функционирования фондовой биржи.

Фондовая биржа является, по сути, организационным рынком ценных бумаг, функционирует на основании официально зарегистрированных правил ведения торговли, по которым соглашения по размещению тех купли-продажи ценных бумаг или их производных осуществляются ограниченным количеством биржевых посредников.

Юридические лица, определенные законодательством как организационно оформлены централизованные рынки и электронные торгово-информационные сети, на которых постоянно осуществляется торговля ценными бумагами или их производными, могут получить статус фондовой биржи, если они соответствуют следующим требованиям [3]:

–заключение биржевых сделок только между учредителями и членами биржи и электронные торгово-информационные сети;

–наличие процедуры отбора ценных бумаг или других финансовых инструментов, которые отвечают определенным требованиям по условиям их выпуска и обращения;

– наличие процедуры отбора ценных бумаг или других финансовых инструментов, которые отвечают определенным требованиям по условиям их выпуска и обращения;

– высокого уровня концентрации спроса и предложения на ценные бумаги;

– определение рыночных цен на ценные бумаги в качестве базового определение рыночных цен на ценные бумаги в качестве базового показателя для индикации состояния фондового рынка и рынка производных ценных бумаг;

– предоставление других, кроме торговых, услуг клиентам только через посредничество членов биржи;

– наличие правил отбора брокеров-дилеров и требований по их профессиональной квалификации;

– наличие правил (регламента) торговли и стандартных торговых процедур;

– установление официального биржевого курса, централизация регистрации сделок и расчетов по ним;

– наличие системы контроля над деятельностью членов биржи и брокеров-дилеров и соблюдения ими норм профессиональной и деловой этики;

– наличие у руководителей и ведущих специалистов фондовой биржи, привлеченных к биржевой деятельности, квалификации специалиста соответствующего профиля, согласно перечню видов профессиональной деятельности на рынке ценных бумаг, которая подтверждается квалификационным сертификатом (свидетельством) установленного образца, выдается аттестационной комиссией, состав и порядок работы которой тоже определяется соответствующей комиссией фондовой бирже;

– обеспечение стабильного и эффективного функционирования системы информации о ценных бумагах и другие финансовые инструменты, их цены и условия обращения.

Согласно с первым правилом фондовой биржи должны предусматривать:

– виды сделок, заключаемых на фондовой бирже;

– порядок торговли на фондовой бирже;

– условия допуска ценных бумаг на фондовой бирже

– условия и порядок подписки на ценные бумаги, котирующиеся на фондовой бирже;

– порядок формирования цен государственного курса и их публикаций;

– перечень ценных бумаг, котирующихся на фондовой бирже

– обязанности членов фондовой биржи по ведению учета и информации, внутренний распорядок работы комиссии фондовой биржи, порядок их деятельности;

– систему информационного обеспечения фондовой биржи;

– виды услуг фондовой биржи и размеры платы за них;

– другие положения.

Фондовая биржа выполняет ряд функций [4]:

– она открывает юридическим лицам доступ к ссудному капиталу путем выпуска и продажи ценных бумаг, при этом капитал становится собственностью эмитента;

– фондовая биржа способствует и обеспечивает переливания капитала эмитента из одной сферы деятельности в другую, от одного юридического лица к другому;

– фондовая биржа служит важным каналом для размещения государственных ценных бумаг, через нее опосредованно осуществляется управление государственным внутренним долгом;

– фондовая биржа является одним из экономических стабилизаторов, который вмонтирован в систему товарно-денежных отношений и способствует при этом длительном и динамичному развитию хозяйственного механизма;

– фондовая биржа обеспечивает эффективное развитие вторичного рынка.

2 Суть технического анализа

Существуют два различных подхода для исследования и прогнозирования цены акции: технический и фундаментальный анализ. В данной работе использовано оба метода. В данном разделе рассмотрим более подробно техничный анализ.

Технический анализ – это исследование динамики основных показателей рынка с помощью графических методов с целью прогнозирования будущих направлений их движения [5].

Технический анализ использует значительное количество участников биржевых и внебиржевых рынков. Успешный биржевой трейдер А. Элдер образно высказался по этому поводу: Технический анализ родственный опросу общественного мнения. Это сочетание науки и искусства. научная часть заключается в использовании статистических методов и компьютеров; творческая часть – толкование полученных данных

. Технический анализ основывается на трех статистических оценках биржевой торговли, а именно:

– цены;

– объемы торговли;

– количество открытых позиций или открытый интерес.

А. Элдер подчеркивает, что в зарубежной практике есть два взгляда на технический анализ. С точки зрения психолога, технический анализ определяется как графическое изображение социально-психологических процессов рынка. С точки зрения математика, технический анализ является графическим отображением обычных статистических процессов. Становление технического анализа происходит в конце XIX века. Создателем этого направления считается Чарльз Доу – главный редактор газеты The Wall Street Journal

, который впервые использовал статистические методы анализа временных рядов на рынке акций. Современный технический анализ все больше и больше использует когнитивную психологию, с помощью которой аналитик лучше узнает себя и рынок, позволяет по-новому оценивать различные рыночные процессы [6].

На зарубежных рынках источники финансовой информации непосредственно ориентируются на поведение инвесторов. Без сомнения, самым доступным и наиболее используемыми источниками информации являются финансовые разделы газет. Газеты с квалифицированным штатом финансовой редакции подают не только информацию об основных деловых и финансовых новостях, но и, как правило, свои комментарии. В США и Европе, кроме главных финансовых газетThe Wall Street Journal

, Journal of commerce

,Financial Times

,Investor Daily

и т.п., существуют более чем тысячи источников инвестиционной информации [7].

Мощнейшими в мире службами финансовой информации являются системы тикеров (биржевой телеграф), принадлежащих корпорации Dow Jones and Company

и работают круглосуточно в режиме реального времени, и информационные агентства Reuters

, AFX

, Knight Ridder

, Futures World News

.

Отражая многогранность современного общества, инвестиционная среда зарубежных финансовых рынков предоставляет неограниченные возможности для инвестирования. Сегодня инвесторы могут формировать свои портфели не только из акций и облигаций, котирующихся на известных биржах мира. Они покупают ценные бумаги небольших компаний, размещенных на всем земном шаре, в т.ч. и в постсоциалистических странах. Все более распространенными на зарубежных рынках становятся высокодоходные облигации, обеспеченные пулом ипотек, векселя с переменной ставкой, свопы, опционы и фьючерсные контракты.

Инвестор лично или через институт совместного инвестирования, биржевого брокера постоянно работает с биржевыми котировочными таблицами, пытаясь с помощью анализа цен и курсов предусмотреть их поведение.

Фундаментальный подход, предусматривающий полный рыночный анализ на макро и микроуровнях, это скорее логический подход, но события на рынках не всегда подчинены логике. История рынка насчитывает массу примеров того, как прозрачный и прогнозируемый рынок неадекватно реагировал на неблагоприятные изменения. На слабых рынках, когда цены снижаются, одна и та же информация может вызвать увеличение объемов продаж вместо покупки. Этот, казалось бы, нелогичный процесс невозможно объяснить на примере анализа простой экономической ситуации, поскольку для точной оценки рынка необходимо дополнительно анализировать большее количество финансовых инструментов.

Фундаментальный анализ концентрируется на изучении факторов спроса и предложения, определяющие изменение. Это традиционный экономический анализ. На современных финансовых рынках фундаментальный анализ осуществляется с применением эконометрии и моделей развития рынков. Однако эффективность такого анализа является высокой только для долгосрочного прогнозирования.

Фундаментальный анализ осложняется из-за тенденции рынка не учитывать и, соответственно, не реагировать на общеизвестные факторы и согласовывать с ними прогнозирования рынка. Эта тенденция разрушает логическую связь между рынком и экономическим состоянием. Например, правительственные закупки или продажи стратегических запасов сырья на слабых рынках могут привести к росту цен и тому подобное. Участники рынка по-разному реагируют на новости. Некоторые требует убедительной информации, чем другие, анализа специфических факторов для принятия решения о покупке или продаже. Спровоцировать такое поведение могут психологические факторы, присущие конкретному торговцу, медленное распространение информации и ответная реакция на рыночные изменения.

Сторонники технического анализа (техники) изучают биржевой рынок как единое целое или рынок, на который влияют как внешние, так и внутренние факторы. Техники убеждены, что, поскольку рынки состоят из людей, которые, как правило, не склонны быстро менять свои взгляды, их действия на рынке при одинаковых обстоятельствах будут повторяться.

Несмотря на высокую стоимость технического анализа, он очень популярен среди трейдеров. Большинство аналитиков, как правило, использует ограниченные данные – цены и объемы. Их можно быстро собирать, анализировать и хранить. То, что было свойственно рынкам 50-х годов XX в., Может повториться и сегодня, а значит, успешно использоваться при выработке торговых стратегий [8].

Технический анализ основывается на предположении, что цены меняются по устойчивым временным моделям. Тех, кто придерживается этой теории, называют чартистами ( от слова chart – диаграмма), поскольку они анализируют диаграммы колебаний цен и курсов и обнаруживают повторяющиеся модели. Фундаментальные аналитики исследуют закономерности, которые будут действовать в будущем, а взгляд технических аналитиков направлен в прошлое. Основное положение технического анализа [2]: все на рынке, начиная с катастроф и заканчивая психологией трейдеров, приводит к росту или спаду цен.

Технический анализ предполагает изучение внутренней информации бирж. Слово технический

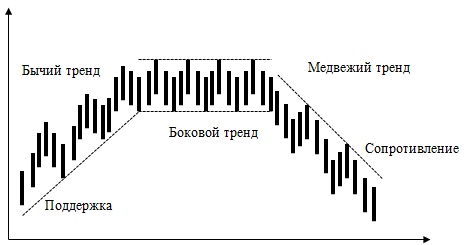

означает изучение самого рынка, а не внешних факторов, отражаются в динамике рынка. Технические аналитики пытаются прогнозировать краткосрочные изменения цен и курсов и на основе этого прогноза дают рекомендации по времени заключения сделки, конкретного контракта или рынка в целом. Концепция технического анализа основывается на существовании исторических закономерностей. Техники утверждают, что изучение прошлых изменений цен и курсов на фьючерсных и фондовых биржах позволяет торговцу принять правильное решение сегодня. Практически все технические аналитики пользуются красноречивой, но загадочной терминологией. Например, значительный рост курса при относительно больших объемах торговли они характеризуют как накопление, а снижение курсов при больших объемах торговли – как распределение. Если на фондовом рынке курсы акций не меняются в течение значительного периода, то считается, что акции находятся в фазе консолидации. Курс, за пределы которого цены не поднимаются, называется уровнем сопротивления, курс, за пределы которого цены не опускаются, – уровнем поддержки [9].

Источниками информации, кроме названных выше, служат справочные и статистические издания фьючерсных и опционных котировок мировых бирж. Фьючерсные котировки отражают всю необходимую для технического анализа информацию:

– цену на момент открытия биржи;

– высшую и самую низкую цены дня (интервал цен);

– цену закрытия;

– срок действия контракта;

– размер контракта;

– биржу, на которой состоялись торги;

– высшую и самую низкую цены за период существования контракта;

– количество открытых и не устранённых контрактов;

– объемы продаж и покупки опционов.

Основная задача технического аналитика – выявить закономерности реального движения цен, уловить момент перелома тенденции – так называемые сигналы покупки и продажи. Любые приемы и методы технического анализа можно использовать только для ликвидных рынков с большим количеством участников, где операции выполняются регулярно, в значительных объемах.

Самым популярным инструментом технических аналитиков ценовые графики. Построение графиков изменения цен и курсов является одним из древнейших и наиболее удачных методов. Многие графиков используется специалистами для выявления тенденций рынка и точек излома трендов.

Тренд – это тенденция или однонаправленный движение цены, хранящейся течение определенного непрерывного периода времени. Хотя Э. Найман отмечает, что можно и нужно сочетать относительную случайность событий на рынке и его периодическую трендовость [9]. Достаточно обоснованно можно утверждать, что:

– рано или поздно на рынке появляется некая тенденция;

– рано или поздно господствующая (доминирующая) тенденция заканчивается;

– никто не знает точно, когда и на каком уровне начнется или закончится тенденция.

Эти выводы позволяют определить определенные правила технического анализа. Так, трейдеру необходимо оценивать направление господствующей (доминирующей) тенденции, ее силу и определить жизненный цикл тренда.

Технический анализ основывается на следующих, нижеперечисленных постулатах.

- Курс или цена учитывает все факторы: экономические, политические, психологические. Цена – квинтэссенция рынка. По мнению техников, достаточно проанализировать графики изменения цены или курса, чтобы сделать точный прогноз. С этими утверждениями, особенно для коротких промежутков времени (часы, день), соглашаются и практики, и теоретики рынков;

- Цена или курс движутся только в направлении тренда. Тренды бывают трех типов:

– трендбыка

– цены и курсы повышаются;

– трендмедведя

– цены и курсы снижаются;

–боковой

тренд – цены и курсы не меняются. Долгийбоковой

тренд, как правило, предполагает ценовуюбурю

– резкий рост или спад цен. - События повторяются, то есть законы экономики, психологии, физики неизменны в течение значительного времени. Именно этот постулат позволяет с большей вероятностью прогнозировать будущее на основе анализа ценовых тенденций в прошлом.

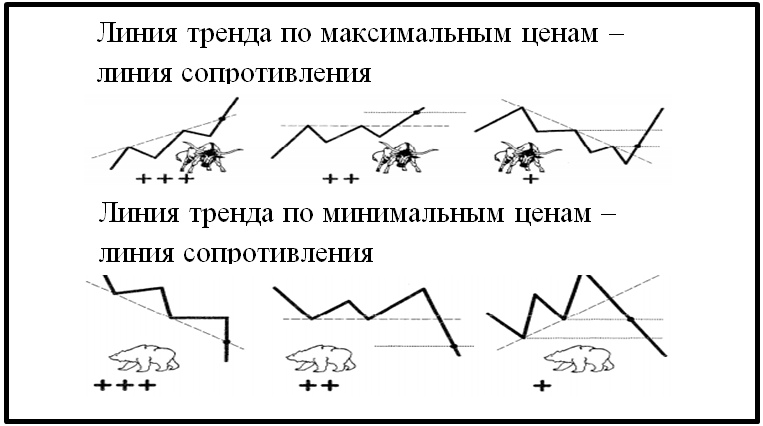

Схематическое изображение всех видов трендов можно увидеть на рисунке 2.1.

Рисунок 2.1 – Схематическое обозначение всех видов трендов

Целью технического анализа являются:

– оценка текущей динамики цен;

– определение конкретного тренда;

– прогноз срока действия тренда, длины периода действия данного направления (долгосрочный, краткосрочный);

– определение фазы тренда – жизненного цикла (зарождение, зрелости и завершение);

– определение амплитуды колебания цены тренда.

Другими словами, целью технического анализа является определение направления движения цены, а также лучших цен и времени для заключения сделок.

Как видим, эти предположения действительно имеют много недостатков, однако могут и широко используются в техническом анализе.

3 Средства технического анализа

Среди средств технического анализа можно выделить четыре категории [2]:

– образцы графиков цен;

– метод соблюдения тренда;

– анализ характера рынка;

– структурные теории.

Первый метод технического анализа основывается на построении различных графиков изменения цен и курсов, объемов торгов и выявлении так называемых

фигур

, которые в этих графиках можно заметить. Техники используют соответствующее программное обеспечение, которое сегодня настолько распространено, что включается в стандартных компьютерных программ. Наиболее применяемыми в практике технического анализа является колонке диаграммы, линейные графики, графикикрестиков и ноликов

, графики отрезков (баров),японские свечи

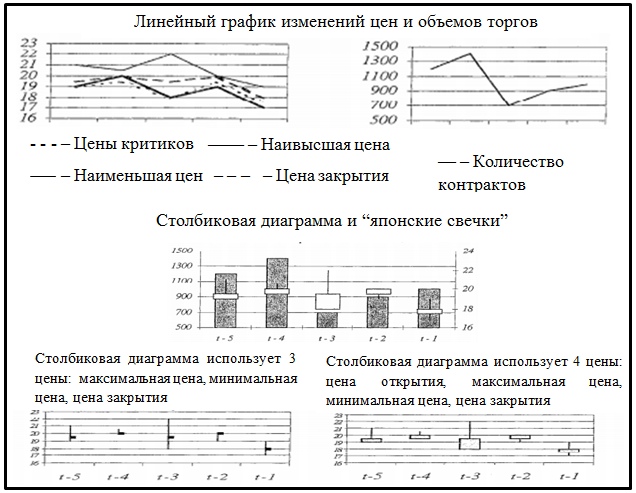

[7].Линейные графики обычно показывают время на оси OX и цену на оси OY. Цена подается вертикальной линией, которая может отображать определенный период (день, неделя, месяц или какой-то другой срок).

Начертана линия показывает цены от низшей к высшей или наоборот. Специфические отметки могут дополняться указателями цен или курсов открытия и закрытия рынка. Каждый последующий период представлен справа от предыдущего. Некоторые указывает и другие данные на графике, например, объемы торговли или добавляет краткий комментарий к необычным событиям, которые могли повлиять на состояние рынка.

Некоторые аналитики предпочитают строить графики пропорций, известные под техническим названием

полулогарифмический масштаб

. Однако их трудно построить без определенных навыков и знаний статистических методов анализа. Большое преимущество этих графиков в том, что они указывают на темпы изменения, а не на количественную разницу. На процентном графике, если фонды растут на 0% в год, график будет иметь форму прямой линии. Если два фонда сравняются, то стремительнее будет расти тот, у которого больший процент изменения [9].В столбиковых диаграммах аналогично на оси OX откладывают время, по оси OY – цену.

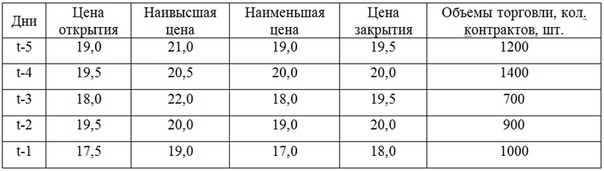

Изменения цен и объемов торговли фьючерсного контракта на нефть на Нью-Йоркской товарной бирже за неделю.

Линейные графики и колонки диаграммы абсолютно понятны и наглядно демонстрируют изменения цен и объемов торговли. Изменения цен на нефть за недельный интервал показано в таблице 3.1.

Таблица 3.1 – Изменения цен на нефть за недельный интервал

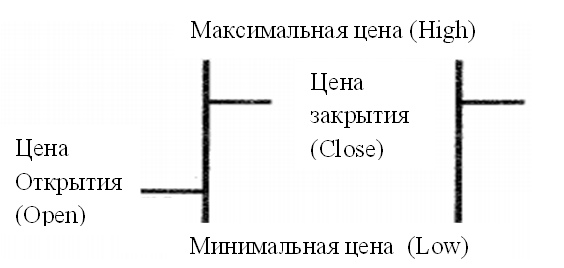

Схематическое изображение столбиковых графиков показано на рисунке 3.1.

Рисунок 3.1 – Схематическое изображение столбиковых графиков

Для примера рассмотрим изменения цен на нефть за недельный интервал, который проиллюстрирован в таблице 3.1 и, построим колонки рисунке 3.2. Цены указаны в доллар / за баррель.

Рисунок 3.2 – Примеры графического отображения недельных изменений цен и объемов торгов на фьючерсный нефтяной контракт

Дополнительного объяснения требует метод отображения динамики цен с помощью так называемых

японских свечей

. Это очень интересный метод, который разрешает торговцу сразу видеть картину дневной поведения цены. Примеры свечей и их значение представлены на рисунке 3.3.

Рисунок 3.3 – Примеры свечей и их значение

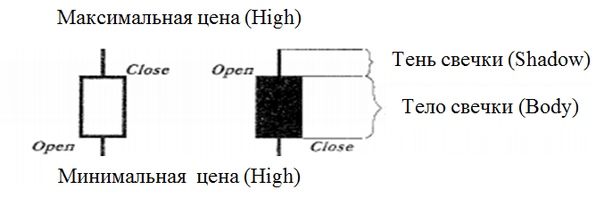

Основным отличием японских свечей от столбиковых диаграмм является наличие прямоугольника, который строится в интервале между ценами открытия и закрытия торгов. Этот прямоугольник называется

тело свечи

(real body) [5]. В зависимости от соотношения цен открытия и закрытия торгов, этот прямоугольник может быть закрашен в белый или черный цвет. Белый цвет свеча имеет тогда, когда цена открытия ниже цены закрытия, то есть свидетельствует о том, что в течение дня цены повышались. Если тело свечи черного цвета, то это означает, что течение дня цены падали, и цена закрытия была ниже цены открытия торгов. Движение цен выше тела свечи образуетверхнюю тень

(upper shadow), движение цен ниже тела свечи –нижнюю тень

(lower shadow).Анализ японских свечей осуществляется по трем направлениям:

– сила тела;

– сила тени;

– сила отрицания.

Сила тела оценивает длину тела. Чем оно дольше, тем сильнее является проявление желания рынка идти в определенном направлении: для белой свечи вверх, а для черной – вниз. Сила тени показывает, насколько не совпадает желание рынке идти в определенном направлении с его возможностями. Сила отрицания заключается в простом правиле: если рынок не пошел с силой тела или силой тени, то тем увереннее он пойдет в обратном направлении.

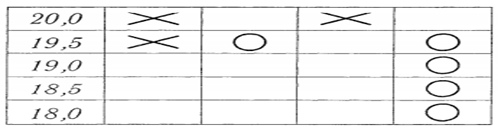

Графики

крестиков и ноликов

были созданы только для отображения изменения цены. Время, необходимое для замены одной цены другой, абсолютно не учитываются. В отличие от некоторых линейных графиков, графикикрестиков и ноликов

не учитывают объем. Например, на фондовом рынке было согласовано, что изменения, которые будут учитываться, могут минимально составить $ 1/8 и максимально – $ 2 или $ 3 за каждую акцию.Свои ценовые параметры имеют фьючерсные контракты на сырье и валюту. Однако каждая клеточка графика может представлять эту выбранную сумму. Каждый раз при росте цен на определенную сумму в определенный квадрат относиться

x

, чтобы указать смену. Если цены будут расти, дополнительныеX

относиться друг над другом. Если цена снизится за выбранный уровень,x

станет в следующей строке на ячейку ниже. В таком случае рынок вернется, а графиккрестики и нолики

получает еще одно название –оборотный график

. Для наглядности колонки рост начинаютсяx

, а колонки спада –o

.Если аналитика интересует краткосрочные изменения, например $ 1/8, то активный день на бирже может заполнить много колонок. И, наоборот, если его интересует длительный промежуток времени, то следует выбрать шаг $ 3, что позволит проследить тенденцию движения цен на малом графику. Техники, предпочитают этому методу, уверены, что могут предсказать лишь возможные изменения направления движения цен, но и время перемен. Они делают это с помощью техники, которая называется подсчетом (the count). В целом идея построения графика такова: фиксируется цена закрытия торгов так, чтобы в колонках сформировать тренд (тенденцию) изменения цен, в другой колонки аналитики переходят при появлении другой тенденции, который проиллюстрирован на рисунке 3.4.

Рисунок 3.4 – Пример графика

крестиков-ноликов

для нефтяного контрактаГрафики образуют различные

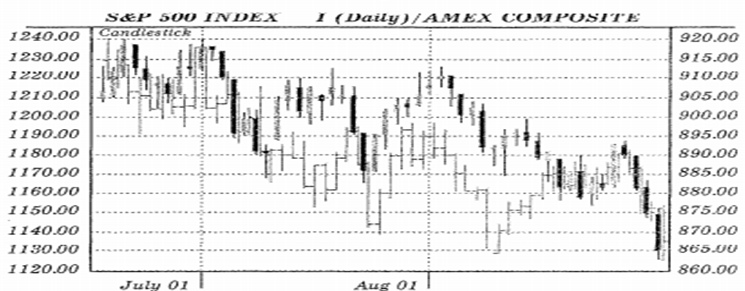

фигуры

, для которых аналитики технического анализа придумали красноречивые названия. Для этого графики строятся за долгий период времени, например месяц, год, десять и более лет. Пример такого графика представлен на рисунке 3.5.Большинство аналитиков использует фигуры для характеристики линий сопротивления, поддержки, поворота и зарождения трендов. Известный аналитик Е.Л. Найман утверждает, что участники фьючерсных рынков, анализируя трендовые 33 модели, должны использовать правило – не работай против тренда. Самые распространенные обозначения характеристик тренда указаны на рисунке 3.6.

Рисунок 3.5 – Пример изображения графика цен в форме столбиковых диаграмм и

японских свечек

для нефтяного контракта

Рисунок 3.6 – Самые распространенные обозначения характеристик тренда

Проиллюстрируем некоторые типичные ситуации на рисунке 3.7.

Рисунок 3.7 – Типичные ситуации линий тренда

Уровень сопротивления – это локально максимальная цена. При соединении локальных максимумов и определяется линия сопротивления.

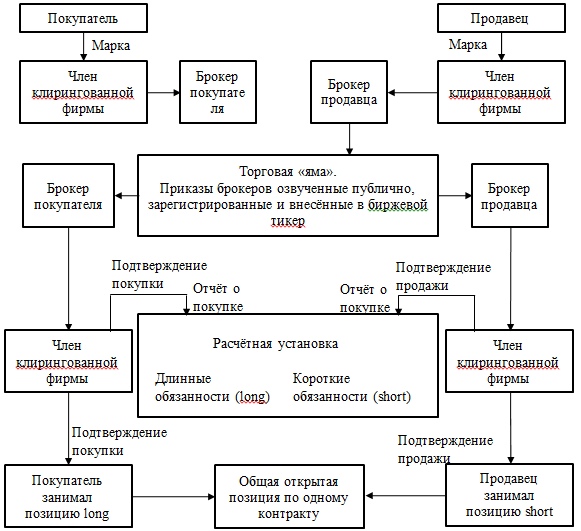

Уровень поддержки – это локально минимальная цена. Для получения этой линии необходимо соединить между собой уровне минимальных цен. Типичная организационная структура биржи предоставлена на рисунке 3.8.

Рисунок 3.8 – Организационная структура биржи

Данная структура позволяет понять, из каких организационных блоков состоит фондовая биржа.

4 Системный анализ

Модель

черный ящик

для информационно-аналитической системы. Для построения этой модели необходимо определить границы системы управления, внешнюю среду, входы и выходы системы.Граница системы – сама фондовая биржа.

В качестве внешней среды выступает: законодательство, курс акций банковской системы, публичные данные, СМИ.

Входами в систему

информационно-аналитической системы

являются:X1 – база финансовых отчетностей;

X2 – база цен акций;

X3 – база моделей прогнозирования курса акций.

К выходам системы

информационно-аналитической системы

относятся:Y1 – результат аналитического программного анализа.

Модель

чёрный ящик

системы представлена на анимации 1.

Рисунок 4.1 – Модель чёрного ящика информационно-аналитической системы. Рисунок анимирован, количество повторов 10, длительность одного составляет 4 с, 4 кадра, 104 КБ

Заключение

Рассмотрен ряд вопросов, связанных с торговлей на фондовом рынке. Были приведены ряд средств технического анализа, с помощью которых может быть принято решение по купле-продаже ценных бумаг.

За период своего существования фондовая биржа эволюционировала из

мест

торговли взаведения

до сложных, хорошо оснащенных самыми современными компьютерными средствамисистемы

торговли ценными бумагами. На текущий момент главными участниками этих торговых операций на фондовой бирже стали посредники.В данном разделе подробно рассмотрены понятия фондовой биржи, приведена типовая структура. Выяснено, что технический анализ основывается на трех статистических оценках биржевой торговли, а именно:

– цены;

– объемы торговли;

– количество открытых позиций или открытый интерес (open interest).

Самым популярным инструментом технических аналитиков ценовые графики. Построение графиков изменения цен и курсов является одним из древнейших и наиболее удачных методов. Многие графиков используется специалистами для выявления тенденций рынка и точек излома трендов.

Среди средств технического анализа можно выделить четыре основных категории:

– образцы графиков цен;

– метод соблюдения тренда;

– анализ характера рынка;

– cтруктурные теории.

Список использованных источников

- Кини, Р. Д. Принятие решений при многих критериях : предпочтения и замещени / Р. Д. Кини, X. T. Райфа; [пер. с англ.]. – М. : Радио и связь, 1981. – 483 с.

- Павлов, В. И. Ценные бумаги в Украине : Учебное пособие / В. И. Павлов, И. И. Пилипенко, И. В. Кривовязюк. – М. : Кондор, 2004. – 400 c.

- Коупленд, T. Д. Стоимость компаний: оценка и управление / Т. Д. Коупленд, Т. Р. Коллер; [пер. с англ.]. – М. : ЗАО

Олимп Бизнес

, 2005. – 320 c. - Зайченко, Ю. П. Основы проектирования интеллектуальных систем Учебное пособие / Ю. П. Зайченко – К. : Слово, 2004. – 352 c.

- Асват, Д. Д. Инвестиционная оценка. Инструменты и техника оценки любых активов / Д. Д. Асват; [пер. с англ.]. – М. : Альпина Бизнес Букс, 2004. – 560 c.

- Анфилатов, В. С. Системный анализ в управлении / В. С. Анфилатов – М.: Финансы и статистика, 2009. – 368 c.

- Лефевр, Э. Н. Воспоминания биржевого спекулянта / Э. Н. Лефевр – М.: John Wiley and Sons, 2003. – 187 c.

- Данчева, В. В. Практическая психология в экономике и бизнесе : Учебное пособие / В. В. Данчева, Ю. М. Швалб. – М.: Либра, 1998. – 347 c.

- Колесников, В. Ю. Методы прогнозирования и анализ фондового рынка / В. Ю. Колесников, Т. В. Ванжа // Материалы студенческой секции IX Международной научно-технической конференции

Информатика управляющие системы, математическое и компьютерное моделирование

(ИУСМКМ – 2019). – Донецк: ДОННТУ, 2019. – С. 476-480 c.