Реферат по темі випускної роботи

Зміст

- Вступ

- 1. Основи біржової торгівлі

- 2. Суть технічного аналізу

- 3. Засоби технічного аналізу

- 4. Системний аналіз Засобу технічного аналізу

- Висновок

- Список використаних джерел

Вступ

Аналіз поведінка курсу акцій характеризується неоднозначною поведінкою процесу, який зазвичай має тренд і сезонні впливи. Прогнозування – це ключовий момент при ухваленні інвестиційних рішень. Можливість передбачити поведінку курсу акцій для ухвалення кінцевих рішень дозволяє зробити кращий вибір, який інакше міг бути невдалим.

Окрім традиційних статистичних методів в системах підтримки ухвалення рішень для фінансового аналізу використовуються різні математичні підходи і напрями. У цій роботі розглядається авторегресійний аналіз економічних даних. При моделюванні процесів виникає проблема обчислення коефіцієнтів авторегресійних рівнянь. Для вирішення цього завдання існують наступні методи:

– метод найменших квадратів;

– рекурсивний метод найменших квадратів;

– метод максимальної правдоподібності;

– рекурсивний метод максимальної правдоподібності;

– метод моментів.

Для вирішення завдання прогнозування курсу акцій розробляється модель дворівневої системи підтримки ухвалення рішень. У цій роботі розроблені і реалізовані системи для обчислення коефіцієнтів авторегресії рівнянь алгоритмів, таких як метод найменших квадратів і рекурсивний метод найменших квадратів, для визначення порядку авторегресії рівнянь автокореляційною функцією і приватною автокореляційною функцією, для маніпулювання даними надана можливість видалення тренду. Для підвищення наочності результатів роботи, системи підтримки ухвалення рішень, на кожному етапі обробки тимчасових рядів будуватимуться графіки даних, це надає можливість користувачеві візуально визначати особливості моделей (наявність тренду і сезонності). Також ця система бере до уваги довгострокові прогнози, побудовані за допомогою фундаментального аналізу.

Так само в цій роботі будуть розглянуті деякі питання фінансової математики, що стосуються ринків цінних паперів, а саме акцій – один з основних видів цінних паперів. У звернення, фірмами і фінансовими посередниками з метою акумуляції засобів, або капіталу випускають цінні папери двох основних видів : акції і облігації. Існує фундаментальна залежність між вартістю цінних паперів і прибутком від них. Є багато методів, які допомагають прийняти рішення по купівлі-продажу цінних паперів.

У загальному розумінні фондова біржа – це організований ринок, де власники цінних паперів здійснюють через членів фондової біржі, які виступають посередниками, угодою купівлі-продажу.

У вузькому розумінні фондові біржі – це спеціальні установи, які створюють умови для постійно діючої централізованої торгівлі цінними паперами шляхом об'єднання попиту, пропозиції на них, надання місця, системи і засобів, як для первинного розміщення, так і для вторинного звернення цінних паперів.

Зміст поняття фондова біржа

у історичному плані випробовував постійні змін. На перших порах фондовими біржами називалися спеціальні місця, де збиралися продавці і покупці цінних паперів і здійснювалися угоди купівлі.

Біржа – це некомерційна ринкова структура або частка організованого, регулярно діючого ринку товарів і послуг у рамках якого здійснюється ряд операцій (перерозподіл капіталу, товарів і інших фондових цінностей).

1 Основи біржової торгівлі

У умовах усе більш наростаючої глобалізації сучасної світової економіки значну роль грають фондові ринки. Процеси, які на них відбуваються, впливають на розвиток не лише окремих країн, а усієї світової політики. Правильне розуміння і дослідження процесів, відбуваються на фондових ринках, має великий вплив і для Української економіки, особливо на порозі вступу у світову організації торгівлі. Тому цей розділ роботи присвячений саме опису, аналізу і принципів побудови фондової біржі. Детально розглядаються завдання, структура, засоби і суть технічного аналізу фондової біржі.

Фондова біржа – це організований ринок, де власники цінних паперів здійснюють через членів фондової біржі, які виступають як посередники, угоди купівлі-продажу. Ціни на ці цінні папери визначаються пропозицією і попитом на них, а сам процес купівлі-продажу регламентований правилами і нормами [1].

Итак, фондові біржі – це спеціальні установи, які створюють умови для постійно діючої централізованої торгівлі цінними паперами шляхом об'єднання попиту, пропозиції на них, надання місця, системи і засобів, як для первинного розміщення, так і для вторинного звернення цінних паперів. Вони повинні працювати за єдиними правилами і за єдиною технологією електронного звернення цінних паперів, певною Національною фондовою біржею. Членом фондової біржі може стати будь-який посередник на ринку цінних паперів, дотримується і виконує вимоги, встановлені статусом і правилам цій біржі.

Цінні папери, допущені до котирування на фондовій біржі, повинні обслуговуватися системою Національного депозитарію. Держава контролюватиме наскільки чесними і справедливими є правила фондових бірж і процедур лістингу для учасників фондового ринку, відповідність засобів організації і підтримка торгівлі мети ефективного розкриття цін на цінні папери, сприятиме уніфікації біржових правил. Держава через фондові біржі може здійснювати розміщення державних цінних паперів [2].

На етапі приватизації майна державних підприємств через фондові біржі може відбуватися первинне розміщення тієї долі акцій найбільших підприємств, реалізується за грошові кошти, для визначення через котирування ринкової вартості акцій.

Історія бірж налічує майже п'ять віків, хоча деякі фахівці стверджують, що перша біржа в Японії існувала в першому столітті до нашої ери.

Перша біржа міжнародного рівня була створена в Антверпені 1531 року. Вона мале власне приміщення, над входом, в який було написано : Для торгових людей усіх народів і мов

. Лондонська фондова біржа виникла в XVII ст., Нью-йоркська – у 1792 році. У 1763 році перша біржа в Україні (Одеса).

Зміст поняття фондова біржа

у історичному плані випробовував постійні змін. На перших порах фондовими біржами називалися спеціальні місця, де збиралися продавці і покупці цінних паперів і здійснювалися угоди купівлі. Для обох сторін було зручно зустрічатися у визначеному місці, знаючи про те, що там вони зможуть знайти партнерів по угоді.

Зміст поняття фондова біржа

у історичному плані випробовував постійні змін. На перших порах фондовими біржами називалися спеціальні місця, де збиралися продавці і покупці цінних паперів і здійснювалися угоди купівлі. Для обох сторін було зручно зустрічатися у визначеному місці, знаючи про те, що там вони зможуть знайти партнерів по угоді.

Надалі фондові біржі стали перетворюватися на установи, що спеціалізувалися на наданні послуг в організації і матеріальному забезпеченні торгівлі цінними паперами. Це вплинуло на способи укладання і здійснення угод купівлі-продажу, які стали полягати в конкретних датах і часі. Стали чіткіше визначатися круг учасників біржової торгівлі і перелік цінних паперів, на купівлю-продаж яких дозволялося укладати угоди на біржі.

Поступово головними учасниками цих торгів стали посередники. До емітентів, які хотіли, щоб їх цінні папери котирувалися на біржі, відносилися усе більш високі вимоги відносно розмірів статутних фондів, загальної кількості цінних паперів, фінансовій і господарській здатності і тому подібне. Итак, фондові біржі з установ, що забезпечують, головним чином, матеріально-технічне обслуговування торгівлі цінними паперами, поступово перетворювалися на установи, які дозволяють здійснювати торги певним посередникам і фахівцям з певними цінними паперами і в певний час на основі встановлених біржею правил укладення і виконання угод.

Итак, однією з функцій фондових бірж стає функція впорядкування процесу біржової торгівлі цінними паперами. Фондові біржі стали перетворюватися на інститути, що регулюють порядок допуску цінних паперів до котирування на біржі, в участі в торгах, укладення і виконання угод. Комп'ютеризація біржової торгівлі зробила фондові біржі ще досконалішим інструментом регулювання ринку цінних паперів. Поступовий еволюційний розвиток фондової біржі з Місць

торгівлі в заклади

вступив в наступну, сучасну фазу – перетворення цих бірж з закладів

у складні, організаційно оформлені і добре оснащені комп'ютерними засобами системи

торгівлі цінними паперами. Це відбувалося так: змінюються способи здійснення торгівлі цінними паперами на фондових біржах (традиційні аукціони з голосу

стали доповнюватися електронними торгами).

У ряді випадків учасники торгівлі (брокери) отримали можливість укладати угоди з цінними паперами, котирувалися на біржах, знаходячись за межами фондової біржі. Деякі фондові біржі почали здійснювати не одну, а декілька котирувань цінних паперів (різні режими допуску цінних паперів до звернення – оцінка якості, надійності і перспективності цінних паперів). Різко зросло значення інформаційних чинників (рівні можливості доступу учасників біржової торгівлі в інформації). Моральні чинники стали грати велику роль (порядність, доброзичливість, сумлінність, товариськість і так далі).

Таким чином, вивчення розвитку фондових бірж дозволяє перейти безпосередньо до вивчення умов створення і функціонування фондової біржі.

Фондова біржа являється, по суті, організаційним ринком цінних паперів, функціонує на підставі офіційно зареєстрованих правил ведення торгівлі, по яких угоди по розміщенню тих купівлі-продажу цінних паперів або їх похідних здійснюються обмеженою кількістю біржових посередників.

Юридичні особи, визначені законодавством як організаційно оформлені централізовані ринки і електронні торгово-інформаційні мережі, на яких постійно здійснюється торгівля цінними паперами або їх похідними, можуть отримати статус фондової біржі, якщо вони відповідають наступним вимогам [3]:

–укладення біржових угод тільки між засновниками і членами біржі і електронні торгово-інформаційні мережі;

–наявність процедури відбору цінних паперів або інших фінансових інструментів, які відповідають певним вимогам за умовами їх випуску і звернення;

– наявність процедури відбору цінних паперів або інших фінансових інструментів, які відповідають певним вимогам за умовами їх випуску і звернення;

– високого рівня концентрації попиту і пропозиції на цінні папери;

– визначення ринкових цін на цінні папери в якості базового визначення ринкових цін на цінні папери в якості базового показника для індикації стану фондового ринку і ринку похідних цінних паперів;

– надання інших, окрім торгових, послуг клієнтам тільки через посередництво членів біржі;

– наявність правил відбору брокерів-дилерів і вимог по їх професійній кваліфікації;

– наявність правил (регламенту) торгівлі і стандартних торгових процедур;

– встановлення офіційного біржового курсу, централізація реєстрації угод і розрахунків по них;

– наявність системи контролю над діяльністю членів біржі і брокерів-дилерів і дотримання ними норм професійної і ділової етики;

– наявність у керівників і провідних фахівців фондової біржі, залучених до біржової діяльності, кваліфікації фахівця відповідного профілю, згідно з переліком видів професійної діяльності на ринку цінних паперів, яка підтверджується кваліфікаційним сертифікатом (свідоцтвом) встановленого зразка, видається атестаційною комісією, склад і порядок роботи якої теж визначається відповідною комісією фондовий біржа;

– забезпечення стабільного і ефективного функціонування системи інформації про цінні папери і інші фінансові інструменти, їх ціни і умови звернення.

Згідно з першим правилом фондової біржі повинні передбачати:

– види угод, що укладаються на фондовій біржі;

– порядок торгівлі на фондовій біржі;

– умови допуску цінних паперів на фондовій біржі

– умови і порядок підписки на цінні папери, що котируються на фондовій біржі;

– порядок формування цін державного курсу і їх публікацій;

– перелік цінних паперів, що котируються на фондовій біржі

– обов'язки членів фондової біржі по веденню обліку і інформації, внутрішній розпорядок роботи комісії фондової біржі, порядок їх діяльності;

– систему інформаційного забезпечення фондової біржі;

– види послуг фондової біржі і розміри плати за них;

– інші положення.

Фондова біржа виконує ряд функцій [4]:

– вона відкриває юридичним особам доступ до позикового капіталу шляхом випуску і продажу цінних паперів, при цьому капітал стає власністю емітента;

– фондова біржа сприяє і забезпечує переливання капіталу емітента з однієї сфери діяльності в іншу, від однієї юридичної особи до іншої;

– фондова біржа служить важливим каналом для розміщення державних цінних паперів, через неї опосередковано здійснюється управління державним внутрішнім боргом;

– фондова біржа є одним з економічних стабілізаторів, який вмонтований в систему товарно-грошових стосунків і сприяє при цьому тривалому і динамічному розвитку господарського механізму;

– фондова біржа забезпечує ефективний розвиток вторинного ринку.

2 Суть технического анализа

Існують два різні підходи для дослідження і прогнозування ціни акції : технічний і фундаментальний аналіз. У цій роботі використаний обидва методи. У цьому розділі розглянемо детальніше технічний аналіз.

Технічний аналіз – це дослідження динаміки основних показників ринку за допомогою графічних методів з метою прогнозування майбутніх напрямів їх руху [5].

Технічний аналіз використовує значну кількість учасників біржових і позабіржових ринків. Успішний біржовий трейдер А. Элдер образно висловився із цього приводу: Технічний аналіз споріднений опитуванню громадської думки. Це поєднання науки і мистецтва. наукова частина полягає у використанні статистичних методів і комп'ютерів; творча частина – тлумачення отриманих даних

. Технічний аналіз грунтується на трьох статистичних оцінках біржової торгівлі, а саме:

– ціни;

– об'єми торгівлі;

– кількість відкритих позицій або відкритий інтерес.

А. Элдер підкреслює, що в зарубіжній практиці є два погляди на технічний аналіз. З точки зору психолога, технічний аналіз визначається як графічне зображення соціально-психологічних процесів ринку. З точки зору математика, технічний аналіз є графічним відображенням звичайних статистичних процесів. Становлення технічного аналізу відбувається у кінці XIX століття. Творцем цього напряму вважається Чарльз Доу – головний редактор газети The Wall Street Journal

, який уперше використав статистичні методи аналізу тимчасових рядів на ринку акцій. Сучасний технічний аналіз все більше і більше використовує когнітивну психологію, за допомогою якої аналітик краще упізнає себе і ринок, дозволяє по-новому оцінювати різні ринкові процеси [6].

На зарубіжних ринках джерела фінансової інформації безпосередньо орієнтуються на поведінку інвесторів. Без сумніву, найдоступнішим і найбільш використовуваними джерелами інформації є фінансові розділи газет. Газети з кваліфікованим штатом фінансової редакції подають не лише інформацію про основні ділові і фінансові новини, але і, як правило, свої коментарі. У США і Європі, окрім головних фінансових газетThe Wall Street Journal

, Journal of commerce

,Financial Times

,Investor Daily

і тому подібне, існують більш ніж тисячі джерел інвестиційної інформації [7].

Щонайпотужнішими у світі службами фінансової інформації є системи тикеров (біржовий телеграф), що належать корпорації Dow Jones and Company

і працюють цілодобово в режимі реального часу, і інформаційні агентства Reuters

, AFX

, Knight Ridder

, Futures World News

.

Відбиваючи багатогранність сучасного суспільства, інвестиційне середовище зарубіжних фінансових ринків надає необмежені можливості для інвестування. Сьогодні інвестори можуть формувати свої портфелі не лише з акцій і облігацій, що котируються на відомих біржах світу. Вони купують цінні папери невеликих компаній, розміщених на усій земній кулі, в т.ч. і в постсоціалістичних країнах. Усе більш поширеними на зарубіжних ринках стають високодоходні облігації, забезпечені пулом іпотек, векселі зі змінною ставкою, свопи, опціони і ф'ючерсні контракти.

Інвестор особисто або через інститут спільного інвестування, біржового брокера постійно працює з біржовими котирувальними таблицями, намагаючись за допомогою аналізу цін і курсів передбачити їх поведінку.

Фундаментальний підхід, що передбачає повний ринковий аналіз на макро і мікрорівнях, це швидше логічний підхід, але події на ринках не завжди підпорядковані логіці. Історія ринку налічує масу прикладів того, як прозорий і прогнозований ринок неадекватно реагував на несприятливі зміни. На слабких ринках, коли ціни знижуються, одна і та ж інформація може викликати збільшення об'ємів продажів замість купівлі. Цей, здавалося б, нелогічний процес неможливо пояснити на прикладі аналізу простої економічної ситуації, оскільки для точної оцінки ринку необхідно додатково аналізувати більшу кількість фінансових інструментів.

Фундаментальний аналіз концентрується на вивченні чинників попиту і пропозиції, що визначають зміну. Це традиційний економічний аналіз. На сучасних фінансових ринках фундаментальний аналіз здійснюється із застосуванням эконометрии і моделей розвитку ринків. Проте ефективність такого аналізу є високою тільки для довгострокового прогнозування.

Фундаментальний аналіз ускладнюється із-за тенденції ринку не враховувати і, відповідно, не реагувати на загальновідомі чинники і погоджувати з ними прогнозування ринку. Ця тенденція руйнує логічний зв'язок між ринком і економічним станом. Наприклад, урядові закупівлі або продажі стратегічних запасів сировини на слабких ринках можуть привести до зростання цін і тому подібне. Учасники ринку по-різному реагують на новини. Деякі вимагає переконливій інформації, чим інші, аналізу специфічних чинників для ухвалення рішення про купівлю або продаж. Спровокувати таку поведінку можуть психологічні чинники, властиві конкретному торговцеві, повільне поширення інформації і реакція у відповідь на ринкові зміни.

Прибічники технічного аналізу (техніка) вивчають біржовий ринок як єдине ціле або ринок, на який впливають як зовнішні, так і внутрішні чинники. Техніка переконана, що, оскільки ринки складаються з людей, які, як правило, не схильні швидко міняти свої погляди, їх дії на ринку при однакових обставинах повторюватимуться.

Незважаючи на високу вартість технічного аналізу, він дуже популярний серед трейдерів. Більшість аналітиків, як правило, використовують обмежені дані – ціни і об'єми. Їх можна швидко збирати, аналізувати і зберігати. Те, що було властиво ринкам 50-х років XX ст., Може повторитися і сьогодні, тобто успішно використовуватися при виробленні торгових стратегій [8].

Технічний аналіз грунтується на припущенні, що ціни міняються по стійких тимчасових моделях. Тих, хто дотримується цієї теорії, називають чартистами ( від слова chart – діаграма), оскільки вони аналізують діаграми коливань цін і курсів і виявляють моделі, що повторюються. Фундаментальні аналітики досліджують закономірності, які діятимуть в майбутньому, а погляд технічних аналітиків спрямований в минуле. Основне положення технічного аналізу [2]: все на ринку, починаючи з катастроф і закінчуючи психологією трейдерів, призводить до зростання або спаду цін.

Технічний аналіз припускає вивчення внутрішньої інформації бірж. Слово технічний

означає вивчення самого ринку, а не зовнішніх чинників, відбиваються в динаміці ринку. Технічні аналітики намагаються прогнозувати короткострокові зміни цін і курсів і на основі цього прогнозу дають рекомендації за часом укладення оборудки, конкретного контракту або ринку в цілому. Концепція технічного аналізу грунтується на існуванні історичних закономірностей. Техніка стверджує, що вивчення минулих змін цін і курсів на ф'ючерсних і фондових біржах дозволяє торговцеві прийняти правильне рішення сьогодні. Практично усі технічні аналітики користуються красномовною, але загадковою термінологією.Наприклад, значне зростання курсу при відносно великих об'ємах торгівлі вони характеризують як накопичення, а зниження курсів при великих об'ємах торгівлі – як розподіл. Якщо на фондовому ринку курси акцій не міняються впродовж значного періоду, то вважається, що акції знаходяться у фазі консолідації. Курс, за межі якого ціни не піднімаються, називається рівнем опору, курс, за межі якого ціни не опускаються, – рівнем підтримки [9].

Джерелами інформації, окрім названих вище, служать довідкові і статистичні видання ф'ючерсних і опційних котирувань світових бірж. Ф'ючерсні котирування відбивають усю необхідну для технічного аналізу інформацію:

– ціну на момент відкриття біржі;

– вищу і найнижчу ціни дня (інтервал цін);

– ціну закриття;

– термін дії контракту;

– розмір контракту;

– біржу, на якій відбулися торги;

– вищу і найнижчу ціни за період існування контракту;

– кількість відкритих і не усунених контрактів;

– об'єми продажів і купівлі опціонів.

Основне завдання технічного аналітика – виявити закономірності реального руху цін, уловити момент перелому тенденції – так звані сигнали купівлі і продажу. Будь-які прийоми і методи технічного аналізу можна використати тільки для ліквідних ринків з великою кількістю учасників, де операції виконуються регулярно, в значних об'ємах.

Найпопулярнішим інструментом технічних аналітиків цінові графіки. Побудова графіків зміни цін і курсів є одним з прадавніх і найбільш вдалих методів. Багато графіків використовується фахівцями для виявлення тенденцій ринку і точок зламу трендів.

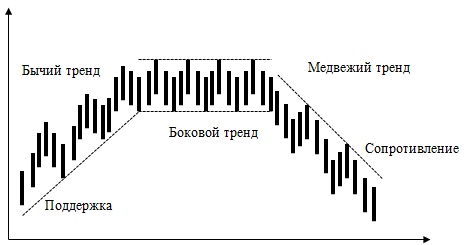

Тренд – це тенденція або однонапрямлений рух ціни, що зберігається течія певного безперервного періоду часу. Хоча Э. Найман відмічає, що можна і треба поєднувати відносну випадковість подій на ринку і його періодичну трендовость [9]. Досить обгрунтовано можна стверджувати, що:

– рано чи пізно на ринку з'являється деяка тенденція;

– рано чи пізно пануюча (домінуюча) тенденція закінчується;

– ніхто не знає точно, коли і на якому рівні почнеться або закінчиться тенденція.

Ці виведення дозволяють визначити певні правила технічного аналізу. Так, трейдеру необхідно оцінювати напрям пануючої (домінуючою) тенденції, її силу і визначити життєвий цикл тренду.

Технічний аналіз грунтується на наступних, нижеперечисленных постулатах.

- Курс або ціна враховує усі чинники: економічні, політичні, психологічні. Ціна – квінтесенція ринку. На думку техніків, досить проаналізувати графіки зміни ціни або курсу, щоб зробити точний прогноз. З цими твердженнями, особливо для коротких проміжків часу (години, день), погоджуються і практики, і теоретики ринків;

- Ціна або курс рухаються тільки у напрямі тренду. Тренди бувають трьох типів:

– трендбика

– ціни і курси підвищуються;

– трендведмедя

– ціни і курси знижуються;

–бічний

тренд – ціни і курси не міняються. Довгийбічний

тренд, як правило, припускає ціновубурю

– різке зростання або спад цін. - Події повторюються, тобто закони економіки, психології, фізики незмінні впродовж значного часу. Саме цей постулат дозволяє з більшою вірогідністю прогнозувати майбутнє на основі аналізу цінових тенденцій у минулому.

Схематичне зображення усіх видів трендів можна побачити на малюнку 2.1.

Малюнок 2.1 – Схематичне позначення усіх видів трендів

Метою технічного аналізу є:

– оцінка поточної динаміки цін;

– визначення конкретного тренду;

– прогноз терміну дії тренду, довжини періоду дії цього напряму (довгостроковий, короткостроковий);

– визначення фази тренду – життєвого циклу (зародження, зрілості і завершення);

– визначення амплітуди коливання ціни тренду.

Іншими словами, метою технічного аналізу є визначення напряму руху ціни, а також кращих цін і часу для укладення угод.

Як бачимо, ці припущення дійсно мають багато недоліків, проте можуть і широко використовуються в технічному аналізі.

3 Засоби технічного аналізу

Серед засобів технічного аналізу можна виділити чотири категорії [2]:

– зразки графіків цін;

– метод дотримання тренду;

– аналіз характеру ринку;

– структурні теорії.

Перший метод технічного аналізу грунтується на побудові різних графіків зміни цін і курсів, об'ємів торгів і виявленні так званих

фігур

, які в цих графіках можна помітити. Техніка використовує відповідне програмне забезпечення, яке сьогодні настільки поширене, що включається в стандартних комп'ютерних програм. Найбільш вживаними в практиці технічного аналізу є колонці діаграми, лінійні графіки, графікихрестиків і нулів

, графіки відрізків (барів)японські свічки

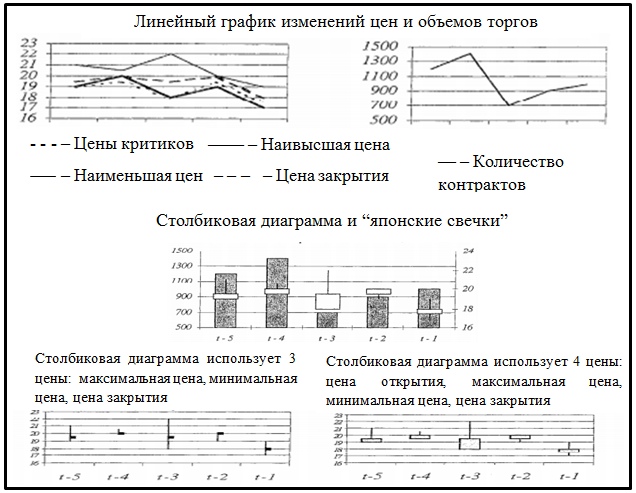

[7].Лінійні графіки зазвичай показують час на осі OX і ціну на осі OY. Ціна подається вертикальною лінією, яка може відображати певний період (день, тиждень, місяць або якийсь інший термін).

Накреслена лінія показує ціни від нижчої до вищої або навпаки. Специфічні відмітки можуть доповнюватися покажчиками цін або курсів відкриття і закриття ринку. Кожен подальший період представлений праворуч від попереднього. Деякі вказує і інші дані на графіці, наприклад, об'єми торгівлі або додає короткий коментар до незвичайних подій, які могли вплинути на стан ринку.

Деякі аналітики вважають за краще будувати графіки пропорцій, відомі під технічною назвою

напівлогарифмічний масштаб

. Проте їх важко побудувати без певних навичок і знань статистичних методів аналізу. Велика перевага цих графіків в тому, що вони вказують на темпи зміни, а не на кількісну різницю. На процентному графіку, якщо фонди ростуть на 0% в рік, графік матиме форму прямої лінії. Якщо два фонди порівняються, то стрімкіше буде рости той, у якого більший відсоток зміни [9].У стовпчикових діаграмах аналогічно на осі OX відкладають час, по осі OY – ціну.

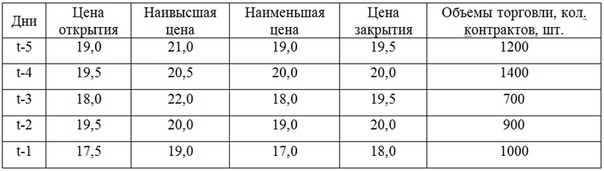

Изменения цен и объемов торговли фьючерсного контракта на нефть на Нью-Йоркской товарной бирже за неделю.

Линейные графики и колонки диаграммы абсолютно понятны и наглядно демонстрируют изменения цен и объемов торговли. Изменения цен на нефть за недельный интервал показано в таблице 3.1.

Таблиця 3.1 – Зміни цін на нафту за тижневий інтервал

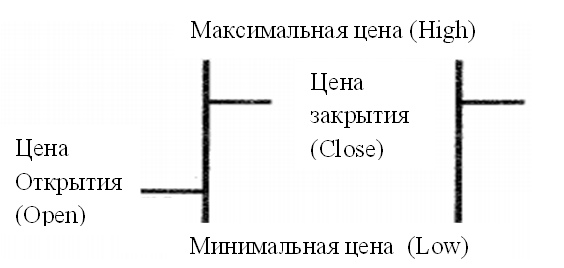

Схематичне зображення стовпчикових графіків показане на малюнку 3.1.

Малюнок 3.1 – Схематичне зображення стовпчикових графіків

Для прикладу розглянемо зміни цін на нафту за тижневий інтервал, який проілюстрований в таблиці 3.1 і, побудуємо колонки малюнку 3.2. Ціни вказані в долар / за баррель.

Малюнок 3.2 – Приклади графічного відображення тижневих змін цін і об'ємів торгів на ф'ючерсний нафтовий контракт

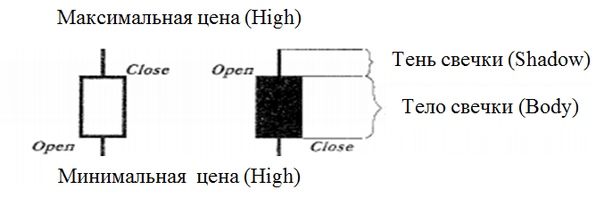

Додаткового пояснення вимагає метод відображення динаміки цін за допомогою так званих

японських свічок

. Це дуже цікавий метод, який дозволяє торговцеві відразу бачити картину денною поведінка ціни. Приклади свічок і їх значення представлені на малюнку 3.3.

Малюнок 3.3 – Приклади свічок і їх значення

Основною відмінністю японських свічок від стовпчикових діаграм є наявність прямокутника, який будується в інтервалі між цінами відкриття і закриття торгів. Цей прямокутник називається

тіло свічки

(real body) [5]. Залежно від співвідношення цін відкриття і закриття торгів, цей прямокутник може бути зафарбований у білий або чорний колір. Білий колір свічка має тоді, коли ціна відкриття нижче ціни закриття, тобто свідчить про те, що впродовж дня ціни підвищувалися. Якщо тіло свічки чорного кольору, то це означає, що течія дня ціни падали, і ціна закриття була нижча ціни відкриття торгів. Рух цін вище за тіло свічки утворюєверхню тінь

(upper shadow)рух цін нижчий тіла свічки –нижню тінь

(lower shadow).Аналіз японських свічок здійснюється по трьох напрямах:

– сила тіла;

– сила тіні;

– сила заперечення.

Сила тіла оцінює довжину тіла. Чим воно довше, тим сильніше являється прояв бажання ринку йти в певному напрямі : для білої свічки вгору, а для чорної – вниз. Сила тіні показує, наскільки не співпадає бажання ринку йти в певному напрямі з його можливостями. Сила заперечення полягає в простому правилі: якщо ринок не пішов з силою тіла або силою тіні, то тим упевненіше він піде у зворотному напрямі.

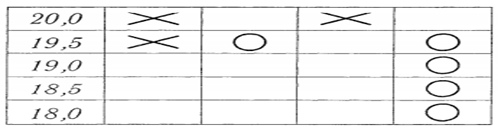

Графіки

хрестиків і нулів

були створені тільки для відображення зміни ціни. Час, необхідний для заміни однієї ціни інший, абсолютно не враховуються. На відміну від деяких лінійних графіків, графікихрестиків і нулів

не враховують об'єм. Наприклад, на фондовому ринку було погоджено, що зміни, які враховуватимуться, можуть мінімально скласти $ 1/8 і максимально – $ 2 або $ 3 за кожну акцію.Свої цінові параметри мають ф'ючерсні контракти на сировину і валюту. Проте кожна клітинка графіку може представляти цю вибрану суму. Кожного разу при зростанні цін на певну суму в певний квадрат відноситися

x

, щоб вказати зміну. Якщо ціни будуть рости, додатковіX

відноситися один над одним. Якщо ціна знизиться за вибраний рівеньx

стане в наступному рядку на осередок нижче. У такому разі ринок повернеться, а графікхрестики і нулі

отримує ще одно назву –оборотний графік

. Для наочності колонки зростання починаютьсяx

, а колонки спаду –o

.Якщо аналітика цікавить короткострокові зміни, наприклад $ 1/8, то активний день на біржі може заповнити багато колонок. І, навпаки, якщо його цікавить тривалий проміжок часу, то слід вибрати крок $ 3, що дозволить простежити тенденцію руху цін на малому графіку. Техніка, вважають за краще цьому методу, упевнена, що можуть передбачити лише можливі зміни напряму руху цін, але і час змін. Вони роблять це за допомогою техніки, яка називається підрахунком (the count). В цілому ідея побудови графіку така: фіксується ціна закриття торгів так, щоб в колонках сформувати тренд (тенденцію) зміни цін, в іншої колонки аналітики переходять при появі іншої тенденції, який проілюстрований на малюнку 3.4.

Малюнок 3.4 – Приклад графіку

хрестиків-нулів

для нафтового контракту

Малюнок 3.6 – Найпоширеніші позначення характеристик тренду

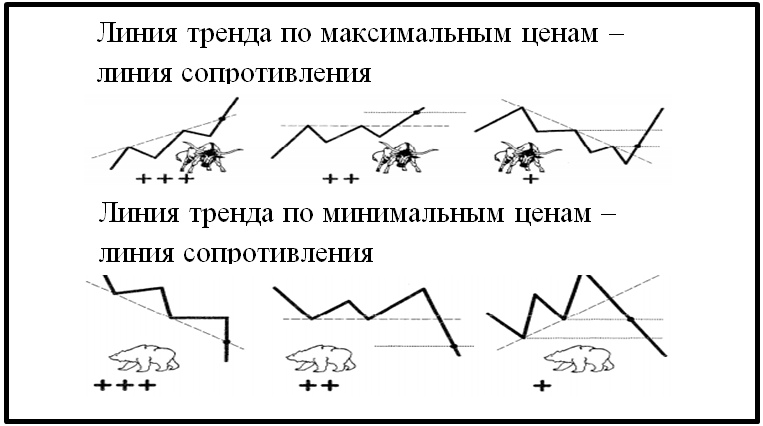

Проілюструємо деякі типові ситуації на малюнку 3.7.

Малюнок 3.7 – Типові ситуації ліній тренду

Рівень опору – це локально максимальна ціна. При з'єднанні локальних максимумів і визначається лінія опору.

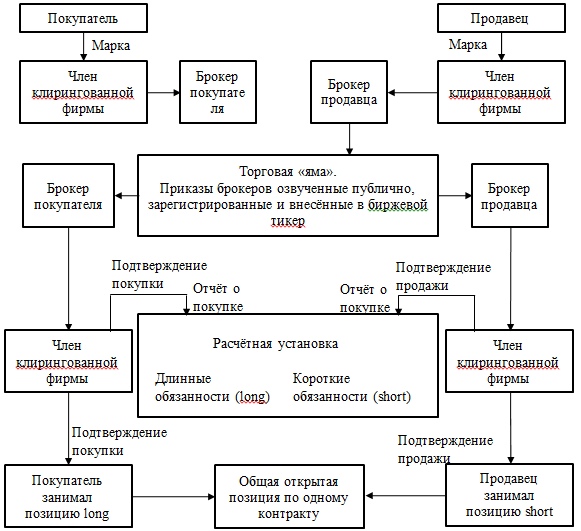

Рівень підтримки – це локально мінімальна ціна. Для отримання цієї лінії необхідно з'єднати між собою рівні мінімальних цін. Типова організаційна структура біржі надана на малюнку 3.8.

Малюнок 3.8 – Організаційна структура біржі

Ця структура дозволяє зрозуміти, з яких організаційних блоків складається фондова біржа.

4 Системний аналіз

Модель

чорний ящик

для інформаційно-аналітичної системи. Для побудови цієї моделі необхідно визначити межі системи управління, зовнішнє середовище, входи і виходи системи.Межа системи – сама фондова біржа.

Зовнішнім середовищем виступає: законодавство, курс акцій банківської системи, публічні дані, ЗМІ.

Входами в систему

інформаційно-аналітичної системи

являються:X1 – база фінансових отчетностей;

X2 – база цін акцій;

X3 – база моделей прогнозування курсу акцій.

До виходів системи

інформаційно-аналітичної системи

відносяться:Y1 – результат аналітичного програмного аналізу.

Модель

чорний ящик

системи представлена на анімації 1.

Малюнок 4.1 – Модель чорного ящика інформаційно-аналітичної системи. Малюнок анімований, кількість повторів 10, тривалість одного становить 4 с, 4 кадри, 104 КБ

Висновок

Розглянута низка запитань, пов'язаних з торгівлею на фондовому ринку. Були приведені ряд засобів технічного аналізу, за допомогою яких може бути прийняте рішення по купівлі-продажу цінних паперів.

За період свого існування фондова біржа еволюціонувала з

місць

торгівлі взаклади

до складних, добре оснащених найсучаснішими комп'ютерними засобамисистеми

торгівлі цінними паперами. На даний момент головними учасниками цих торгових операцій на фондовій біржі стали посередники.У цьому розділі детально розглянуті поняття фондової біржі, приведена типова структура. З'ясовано, що технічний аналіз грунтується на трьох статистичних оцінках біржової торгівлі, а саме:

– ціни;

– об'єми торгівлі;

– кількість відкритих позицій або відкритий інтерес (open interest).

Найпопулярнішим інструментом технічних аналітиків цінові графіки. Побудова графіків зміни цін і курсів є одним з прадавніх і найбільш вдалих методів. Багато графіків використовується фахівцями для виявлення тенденцій ринку і точок зламу трендів.

Серед засобів технічного аналізу можна виділити чотири основні категорії:

– зразки графіків цін;

– метод дотримання тренду;

– аналіз характеру ринку;

– cтруктурные теорії.

Список використаних джерел

- Кини, Р. Д. Принятие решений при многих критериях : предпочтения и замещени / Р. Д. Кини, X. T. Райфа; [пер. с англ.]. – М. : Радио и связь, 1981. – 483 с.

- Павлов, В. И. Ценные бумаги в Украине : Учебное пособие / В. И. Павлов, И. И. Пилипенко, И. В. Кривовязюк. – М. : Кондор, 2004. – 400 c.

- Коупленд, T. Д. Стоимость компаний: оценка и управление / Т. Д. Коупленд, Т. Р. Коллер; [пер. с англ.]. – М. : ЗАО

Олимп Бизнес

, 2005. – 320 c. - Зайченко, Ю. П. Основы проектирования интеллектуальных систем Учебное пособие / Ю. П. Зайченко – К. : Слово, 2004. – 352 c.

- Асват, Д. Д. Инвестиционная оценка. Инструменты и техника оценки любых активов / Д. Д. Асват; [пер. с англ.]. – М. : Альпина Бизнес Букс, 2004. – 560 c.

- Анфилатов, В. С. Системный анализ в управлении / В. С. Анфилатов – М.: Финансы и статистика, 2009. – 368 c.

- Лефевр, Э. Н. Воспоминания биржевого спекулянта / Э. Н. Лефевр – М.: John Wiley and Sons, 2003. – 187 c.

- Данчева, В. В. Практическая психология в экономике и бизнесе : Учебное пособие / В. В. Данчева, Ю. М. Швалб. – М.: Либра, 1998. – 347 c.

- Колесников, В. Ю. Методы прогнозирования и анализ фондового рынка / В. Ю. Колесников, Т. В. Ванжа // Материалы студенческой секции IX Международной научно-технической конференции

Информатика управляющие системы, математическое и компьютерное моделирование

(ИУСМКМ – 2019). – Донецк: ДОННТУ, 2019. – С. 476-480 c.