Экономическое обоснование инвестиционного проекта развития угледобывающего предприятия

Содержание

- Введение

- Сущность инвестиций и инвестиционных вложений в развитие предприятия

- Формирование инвестиционных ресурсов предприятия

- Экономическое обоснование эффективности инвестиционных вложений

- Выводы

- Список использованных источников

Введение

Актуальность темы исследования.

В условиях рыночной экономики от оценки эффективности инвестиционных вложений зависит конкурентоспособность предприятия, возможность привлечения инвестиций, перспективы развития, в конечном счете – возможность успешной деятельности предприятия.

Под инвестиционной деятельностью подразумевается вложение средств в долгосрочной перспективе для получения максимального эффекта, т.е. прибыли. Вследствие инвестирования на предприятиях растут объёмы производства, возрастает доход, в связи с эти уменьшается себестоимость данной продукции. Эффективность инвестиционных вложений зависит от всестороннего анализа как предполагаемых доходов, так и необходимых затрат для реализации того или иного инвестиционного проекта. Проект можно реализовывать, если он экономически эффективен, и, наоборот, если он неэффективен, то его следует отвергнуть.

Степень разработанности темы исследования.

Рассмотрено множество различных трактовок

содержания термина инвестиции

, инвестиционные вложения

изучался

такими зарубежными и

отечественными учеными, как: И. А. Бланк, В.Г. Золотогоров, И.В. Сергеев, И.И.

Веретенникова, З.

Боди, А. Кейн, А.Дж. Маркус и другими. Обобщение научных публикаций позволяет выделить

различные

подходы ученых к определению понятия инвестиции

, инвестиционные

вложения

. Однако состояние

инвестиционных вложений требует дальнейшего изучения с учётом особенностей условий

хозяйствования.

Цель исследования.

Экономическое обоснование технических мероприятий по повышению

производственной мощности ОП Шахта им. М.И. Калинина

.

Объект исследования.

Инвестиционная деятельность угледобывающего предприятия ОП

Шахта им. М.И. Калинина

ГП Макеевуголь

)

Предмет исследования

Теоретические и практические аспекты инвестирования в развитие угледобывающего предприятия.

1. Сущность инвестиций и инвестиционных вложений в развитие предприятия

В каждой рыночной экономике страны предприятию необходимо повышать или подтверждать свою конкурентоспособность, также обеспечивать устойчивость и стабильность функционирования в условиях динамично меняющейся экономической среды, в которой возникают различные факторы влияния (положительные и отрицательные). В связи с этим для улучшения и развития любого предприятия необходимо осуществлять вложений инвестиций.

Термин инвестиции

происходит от латинского слова invest

, что

означает

вкладывать

, облачать

.

Понятие инвестиции

имеет широкое распространение, как

в отечественной, так и в

зарубежной

литературе. Многие учёные[1] имеют свою

точку зрения на предмет сущности данной

категории (табл.

1).

Таблица 1 – Раскрытие сущности инвестиций различными учёными

| Имя автора | Сущность понятия |

| И.А.Бланк | Инвестиции – вложение капитала в денежной, материальной и нематериальной формах в объекты предпринимательской деятельности с целью получения текущего дохода или обеспечения возрастания его стоимости в долгосрочной перспективе |

| В.Г. Золотогоров | Инвестиции – это вложение денежных средств (внутренних и внешних) в различные программы и отдельные мероприятия (проекты) с целью организации новых, поддержания и развития, действующих производств (производственных мощностей), технической подготовки производства, получения прибыли и других конечных результатов, например, природоохранных, социальных и др. |

| И.В. Сергеев и И.И. Веретенникова | Под инвестициями в широком смысле необходимо понимать денежные средства, имущественные и интеллектуальные ценности государства, физических лиц, направляемые на создание новых предприятий, расширение, реконструкцию и техническое перевооружение действующих, приобретение недвижимости, акций, облигаций и других ценных бумаг и активов с целью получения прибыли (и) или иного положительного эффекта |

| М.Ю.Маковецкий | Инвестиции – это вложения сбережений всех участников экономической системы как в объекты предпринимательской и других видов деятельности, так и в ценные бумаги и иные активы с целью извлечения дохода (прибыли) или достижения положительного (социального) эффекта |

| Г.П. Подшиваленко | Инвестиции – это совокупность затрат, реализуемых в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения как индивидуальных целей инвесторов, так и положительного социального эффекта |

| З. Боди, А. Кейн и А.Дж. Маркус | Инвестиции – это расходование денежных или других средств в ожидании получения будущих выгод |

| Г.В. Савицкая | Инвестиции - долгосрочные вложения средств в активы предприятия с целью увеличения прибыли и наращивания собственного капитала |

Проанализировав различные подходы к пониманию сущности понятия

инвестиции

можно сделать

вывод, что

с одной стороны инвестиции представляют собой вложение средств (капитала,

сбережений), а с другой

–

совокупность затрат (расход денежных средств).

В самом широком смысле инвестиции должны обеспечить механизм, который необходим для финансирования роста и развития организаций и любого государства в целом. С учетом структуры инвестиционного процесса, его участников и типов инвесторов под инвестициями понимается недвижимость, имущество, машины, оборудование, технологии, денежные средства, вклады в банках, ценные бумаги, имущественные права, лицензии, интеллектуальные ценности, вкладываемые как способ помещения капитала в предпринимательскую деятельность с целью их сохранения или возрастания. Другими словами, инвестиции представляют собой инструмент, с помощью которого можно поместить инвестиции в объект инвестирования и обеспечить положительную величину дохода[2].

В качестве ресурса в самом понятии инвестиции

выступают денежные

средства, которые

можно

вложить в

нематериальные активы, движимое и недвижимое имущество, различные финансовые

инструменты и т.д.

Можно выделить следующую классификацию инвестиций:

- как способ получения предпринимательской прибыли:

- прямые инвестиции – это вложение в основной капитал движимого и недвижимого имущества;

- портфельные инвестиции – это вложение в финансовые инструменты с целью получения спекулятивной прибыли в результате изменения биржевых котировок;

- прочие инвестиции (кредит с целью получения ссудного процента);

- как объект инвестирования выделяют:

- инвестиции в материальные активы, то есть вложения в основные средства (земля, здания и сооружения, машины и оборудование, транспорт и др.);

- инвестиции в нематериальные активы (ноу–хау, имущественные права, в том числе авторские права и т.д.);

- инвестиции в финансовые инструменты (ценные бумаги);

- инвестиции в человеческий капитал( повышение квалификации, дополнительные курсы, обучение персонала и т.д.);

- как субъект собственности:

- частные;

- государственные;

- смешанные;

- по продолжительности инвестирования:

- краткосрочные (до 1 года);

- среднесрочные (от 1 до 3 лет);

- долгосрочные (более 3 лет);

- сверхкраткосрочные( от несколько часов до пару дней);

- сверхдолгосрочные ( более 30 лет);

- по отношению к жизненному циклу:

- начальные инвестиции;

- экстенсивные инвестиции (на расширение предприятия);

- реинвестиции (инвестиции направленные на развитие производства за счёт свободных средств);

- обратные инвестиции (инвестиции которые были изъяты ранее с уходом инвестора из деятельности инвестируемого объекта);

- по отношению к бухгалтерскому балансу:

- валовые инвестиции – общий объем инвестиционных ресурсов во всех их формах, направленных в определенном периоде на осуществление реального и финансового инвестирования;

- чистые инвестиции – основной источник финансирования целей предприятия, направленных на его развитие, расширение и модернизацию[3];

- осуществление вложений инвесторами для достижения собственных выгод, которые не всегда совпадают с общеэкономической выгодой;

- потенциальная способность инвестиций приносить доход;

- наличие срока вложения средств (всегда индивидуального);

- целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

- использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций;

- наличие риска вложения капитала[4].

- процесс простого и расширенного воспроизводства основных фондов, как в производственной, так и непроизводственной сферах;

- процесс обеспечения и восполнения оборотного капитала;

- перелив капитала из одной сферы в другую посредством купли-продажи финансовых активов;

- перераспределение капитала между собственниками путем приобретения акций и вложения средств в активы других предприятий.

- недопущение чрезмерного морального и физического износа основных фондов во всех отраслях деятельности;

- расширение и развитие высокоэффективных сфер деятельности;

- повышение технического уровня производства, а значит снижение издержек выпускаемой продукции и оказываемых услуг;

- повышение качества и конкурентоспособности продукции;

- пополнение оборотных средств[6].

- расширения и развития производства;

- недопущения чрезмерного морального и физического износа основных фондов;

- повышения технического уровня производства;

- повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

- осуществления природоохранных мероприятий;

- приобретения ценных бумаг и вложения средств в активы других предприятий.

- собственные финансовые ресурсы (прибыль, амортизационные отчисления, возмещение убытков после аварий, стихийных бедствий и т.п.);

- заемные финансовые средства инвестора (облигационные займы, банковские и бюджетные кредиты);

- привлеченные финансовые средства инвестора (средства, полученные от продажи акций, паевые и другие взносы граждан и юридических лиц);

- бюджетные инвестиционные ассигнования (бесплатно предоставлено бюджетными органами целевое финансирование);

- безвозмездные и благотворительные взносы, пожертвования организаций, предприятий, граждан.

- возможность сравнительного анализа инвестиционных проектов различных по масштабу;

- использование ставки дисконтирования для учета различных трудноформируемых факторов риска проекта.

- прогнозирование будущих денежных потоков в инвестиционном проекте;

- сложность точной оценки ставки дисконтирования для различных проектов;

- сложность оценки влияния нематериальных факторов на будущие денежные потоки проекта.

-

Аврашков, Л.Я. Инновационно-инвестиционная деятельность предприятий: научная монография / Л.Я. Аврашков. Г.Ф. Графова, А.В.,Графов С.А.. Шахватова– М. – 2015 г.

-

Алпацкая, Е. Г., Инвестиционная деятельность: институциональный аспект / Е. Г.Алпацкая // Вестник Челябинского государственного университета. – 2010. – № 14. С. 82-87.

-

Ангелко, І.В. Основні джерела формування інвестиційних ресурсів підприємства в умовах його розвитку / І.В. Ангелко // Молодий вчений. – 2015. – № 2 (17). – С. 893-897.

-

Баєва, О.І. Інструменти залучення інвестиційних ресурсів / О.І. Баєва // БИЗНЕС ИНФОРМ. – 2009. – № 11(1). – С. 5-7.

-

Балабанов В. С., Основные понятия и сущность инвестиционной деятельности предприятия / В. С. Балабанов , Е. В. Дмитриева // Мир: Развитие. – 2012. – С.103-107.

- Бланк, И.А. Инвестиционный менеджмент / И.А. Бланк // : Учебный курс. – 2-е изд., перераб. И доп. – к.: Эльга, Ника-Центр. – 2006 . – 552 с.

-

Брауде, А. Инвестиционный проект: управление мотивацией / А. Брауде, О. Ефименко , И. Леонова // Управление компанией. – Москва.– 2005. – С.25-28.

-

Бухонова, С.М. Теоретико-методические аспекты оценки потребности предприятия в инвестиционных ресурсах / С.М. Бухонова, Ю.А. Дорошенко // Экономический анализ: теория и практика. – 2007. – № 10. – С. 11-16.

-

Воробьева, И. М. Роль инвестиций в экономике / И. М. Воробьева, А. М. Пономарев. // Молодой ученый. – 2015. – №10. – С. 572-574.

-

Графов А. В. Оценка эффективности инвестиций в инновации в предпринимательской деятельности / А. В. Графов, Л. Я. Аврашков, Г.Ф Графова // Серия: Экономика. – 2016. – С.378-388.

-

Земцов, А.В Оценка эффективности инвестиционного проекта / А. В. Земцов // Методический журнал: Банковское кредитование. – Москва. – 2008. –№6. – С. 45-51.

-

Мирзабекова, М.Ю Оценка эффективности инвестиционного проекта / М.Ю. Мирзабекова // Международный Научный журнал

Инновационная наука

. – Владиковказ. – 2016. – №1. – С. 140-145. -

Окладников, Д. Оценка эффективности инвестиций. Выбор оптимальных подходов к принятию инвестиционных решений / Д. Окладников // Управленческий учет и финансы – 2012г. - №4.

Необходимо выделить следующие признаки инвестиций:

В современной экономике функции инвестиций выполняются на макро- и микроуровнях.

На макроуровне выделяют следующие функции инвестиций:

В макроэкономическом масштабе текущее благосостояние является в значительной мере результатом вчерашних инвестиций, а современные инвестиции более высокого благосостояния, которые в свою очередь, закладывают основы дальнейшего роста валового внутреннего продукта. Таким образом, значение инвестиций нельзя переоценить, так как они непосредственно предопределяют рост экономики[5].

К функциям инвестиций на микроуровне следует отнести:

На микроуровне инвестиции необходимы, прежде всего, для достижения следующих целей:

В конечном итоге инвестиции необходимы для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

2. Формирование инвестиционных ресурсов предприятия.

В современных экономических условиях для предприятий самым актуальным вопросом является формирование инвестиционных ресурсов, чтобы в долгосрочной перспективе обеспечить, в первую очередь себе, высокие темпы развития и повышения конкурентоспособности.

Любое предприятие сталкивается с инвестиционной деятельностью, которая непосредственно связано с формированием инвестиционных ресурсов. Именно от характера формирования инвестиционных ресурсов зависит вся хозяйственная деятельность предприятия.

Инвестиционные ресурсы представляют собой все виды денежных и иных активов предприятия, источником которых является инвестор, которые предназначены для осуществления инвестиционной деятельности[7].

Основной целью формирования инвестиционных ресурсов предприятия является удовлетворение потребностей в приобретении необходимых инвестиционных активов и оптимизация их структуры с позиции обеспечения эффективных результатов инвестиционной деятельности.

Одной из важнейших задач эффективного управление инвестиционными ресурсами предприятия является определение источников их формирования.

В экономической практике существует много классификаций источников формирования инвестиционных ресурсов, среди которых можно выделить[8]:

Так же среди общей классификации инвестиционные ресурсы можно поделить на внутренние и внешние[9].

Под внутренними инвестиционными ресурсами понимается: прибыль, амортизационные отчисления, страховые возмещения, инвестиции собственников предприятия.

К внешним относятся: бюджетные инвестиции; средства кредитных учреждений и организаций, страховых компаний,негосударственных пенсионных фондов других институционных инвесторов; продажа ценных бумаг и т.п.

Согласно данной классификации, внутренние инвестиционные ресурсы формируются непосредственно на предприятии для обеспечения его развития, а внешние – за его пределами.

Эффективное формирование инвестиционных ресурсов по отдельным источникам является важнейшим условием финансовой устойчивости предприятия. В свою очередь, объемы и источники формирования инвестиционных ресурсов во многом определяются структурой капитала, сложившейся на предприятии в процессе его хозяйственной деятельности, а также стоимости привлечения капитала.

Основные особенности процесса формирования инвестиционных ресурсов предприятия представлены на рисунке 1[6].

Рисунок 1 – Основные особенности процесса формирования инвестиционных ресурсов предприятия

Накопление первоначального капитала осуществляется непосредственно в рамках самого предприятия за счет распределения чистой прибыли.

Базой формирования инвестиционных ресурсов предприятия является его первоначальный капитал, предназначенный к реинвестированию. Формами такого реинвестируемого капитала, используемого в процессе формирования инвестиционных ресурсов, выступают амортизационные отчисления по основным средствам и амортизируемым материальным активам; средства, полученные от реализации выбывающих капитальных активов и другие.

Стадии жизненного цикла предприятия характеризуются отличительными

особенностями в темпах и

источниках формирования инвестиционных ресурсов, начиная от этапа

внедрения

заканчивая

–

спадом

.

На постинвестиционной стадии инвестиционные ресурсы формируются для эксплуатационных целей, в частности, для финансирования оборотных активов по введенным в строй инвестиционным объектам.

В то время как реальное или финансовое инвестирование может осуществляться предприятием нерегулярно и отличаться существенной неравномерностью, процесс формирования инвестиционных ресурсов является непрерывным. В наибольшей степени эта непрерывность характерна для собственных внутренних источников формирования инвестиционных ресурсов – амортизационных отчислений и прибыли, направляемой на производственное развитие. Однако непрерывность процесса формирования инвестиционных ресурсов не означает равномерности объемов их формирования во времени. Эти объемы могут существенно колебаться во времени в зависимости от привлечения инвестиционных ресурсов из внешних источников. Детерминированность процесса формирования инвестиционных ресурсов характеризуется его количественной определенностью во времени, по объему, структуре и другим параметрам. Регулируемость этого процесса определяется системой конкретных действенных методов управления инвестициями, позволяющих достигать и поддерживать заданные параметры формирования инвестиционных ресурсов. Детерминируемость и регулируемость процесса формирования инвестиционных ресурсов предприятия позволяют осуществлять его на плановой основе.

Формирование инвестиционных ресурсов неразрывно связано с целями и направлениями инвестиционной политики предприятия. Являясь финансовой основой реализации избранной инвестиционной политики предприятия, формирование инвестиционных ресурсов выделяется, как правило, в самостоятельный целевой ее блок, по которому разрабатываются определенные целевые нормативы. В отдельных случаях возможности формирования инвестиционных ресурсов предприятием определяют темпы его стратегического развития[4].

Процесс формирования инвестиционных ресурсов функционирующего предприятия за счет прибыли (накопления нового собственного инвестиционного капитала) осуществляется через механизмы дивидендной политики (политики распределения вновь созданной прибыли). Уровень капитализации прибыли, определяемый временным предпочтением ее потребления, формируется на каждом предприятии индивидуально с учетом специфики его инвестиционной деятельности и условий внешней инвестиционной среды.

Рациональная структура источников формируемых инвестиционных ресурсов позволяет снизить уровень инвестиционных рисков в предстоящей деятельности предприятия, предотвратить угрозу его банкротства.

Возможность формирования инвестиционных ресурсов предприятия во многом определяется структурой капитала, достигнутой на предшествующей стадии его хозяйственного цикла. В первую очередь это относится к формированию дополнительных инвестиционных ресурсов за счет заемных источников. Между удельным весом фактически используемого предприятием заемного капитала и возможными объемами дополнительного его привлечения в инвестиционных целях существует обратная зависимость. Эта особенность должна учитываться при прогнозировании потенциала и темпов формирования инвестиционных ресурсов.

Объемы и источники формирования инвестиционных ресурсов во многом определяются стоимостью их привлечения (стоимостью капитала). При этом средневзвешенная стоимость формируемого инвестиционного капитала должна обязательно сопоставляться с размером эффекта от его использования в процессе реального или финансового инвестирования.

Важным источником привлеченных инвестиционных ресурсов являются взносы отечественных и зарубежных инвесторов, которые подразделяются на прямые и портфельные инвестиции. Прямая инвестиция – операция, которая предусматривает внесение средств или имущества в уставный фонд юридического лица, в объемах, которые в соответствии с законодательством, обеспечивают право контроля ее деятельности.

Портфельная инвестиция – операция, которая предусматривает приобретение ценных бумаг, деривативов (производные финансовые инструменты) и других финансовых активов или вложения средств в предприятия без права контроля за их деятельностью.

Важнейшей проблемой инвестора в процессе формирования инвестиционных ресурсов является определение их общего объема. Общая сумма инвестиционных ресурсов предприятия должна определяться, исходя из планового объема освоения средств в процессе реализации отдельных реальных инвестиционных проектов, а также запланированного прироста портфеля финансовых инвестиций [3],[6].

Итак, характеризуя практику формирования инвестиционных ресурсов предприятия, следует отметить, что значительная часть капитала генерируется самим предприятием за счет прибыли и амортизационных отчислений, остальное – поступает за счет эмиссии ценных бумаг под конкретные инвестиционные программы и проекты, привлечение ресурсов инвестиционных фондов, страховых компаний, коммерческих банков, нестандартных методов финансирования инвестиционной деятельности. При определении оптимальной структуры формирования источников инвестирования следует учитывать требования платежеспособности и финансовой устойчивости предприятия.

Таким образом, формирование оптимальной структуры инвестиционных ресурсов обеспечит единое комплексное воздействие на инвестиционную деятельность отечественных субъектов хозяйствования и позволит им значительно повысить свои инвестиционную привлекательность и финансовую устойчивость.

3. Экономическое обоснование эффективности инвестиционных вложений

В условиях современной рыночной экономики остается незакрытым вопрос актуальной проблемы экономической оценки эффективности инвестиционных вложений, возникающих в процессе формирования и реализации проектного управления.

Для повышения инвестиционной привлекательности промышленного предприятия и качественной структуры капитальных вложений необходимо совершенствовать подходы к оценке эффективности инвестиций [6], [7].

В настоящее время существует множество методов оценки эффективности инвестиционных проектов, которые основаны на использовании различных экономических показателей, таких, например, как чистый дисконтированный доход (NPV), индекс доходности (PI), срок окупаемости (tok), внутренняя норма доходности (IRR) и др. Их используют специалисты – аналитики инвестиционных процессов. Для инвесторов обычно достаточно нескольких из них, чтобы принять решение об инвестировании.

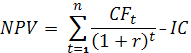

При расчете чистого дисконтированного дохода следует использовать текущие (базовые) цены и постоянную норму дисконта. При этих условиях чистый дисконтированный доход (NPV) определяется по формуле:

,(1)

,(1)

где NPV – чистый дисконтированный доход;

CFt – денежный поток в период времени t;

IC – инвестиционный капитал, представляющий собой затраты инвестора в

первоначальном

периоде;

r – ставка дисконтирования.

Для того чтобы рассчитать NPV необходимо спрогнозировать будущие денежные потоки по инвестиционному проекту, определить ставку дисконтирования и рассчитать итоговое значение приведенных к текущему моменту доходов.

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Оценка значения NPV приведено в табл. 2.

Таблица 2 – Оценка значения NPV

| Оценка значения NPV | Принятие решений |

| NPV≤0 | Данный инвестиционный проект не обеспечивает покрытие будущих расходов или обеспечивает только безубыточность и его следует отклонить от дальнейшего рассмотрения |

| NPV>0 | Проект привлекателен для инвестирования и требует дальнейшего анализа |

| NPV1>NPV2 | Инвестиционный проект (1) более привлекателен по норме приведенного дохода, чем второй проект (2) |

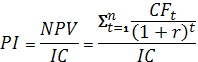

Индекс доходности отражает эффективность инвестиционного проекта.

Индекс доходности инвестиций можно рассчитать следующим образом:

,(2)

,(2)

где PI – индекс доходности инвестиционного проекта;

NPV – чистый дисконтированный доход;

n – срок реализации (в годах, месяцах);

r – ставка дисконтирования (%);

CF – денежный поток;

IC – первоначальный затраченный инвестиционный капитал.

Основная сложность расчета индекса доходности заключается в оценке размера будущих денежных поступлений и нормы дисконта (ставки дисконтирования).

На устойчивость будущих денежных потоков оказывают влияние множество макро-, микроэкономических факторов: сезонность спроса и предложения, процентные ставки ЦБ, стоимость сырья и материалов, объем продаж и т.д. Показатель индекса доходности указывает на эффективность использования капитала в инвестиционном проекте. В таблице 3 ниже приводится оценка инвестиционного проекта в зависимости от значения показателя.

Таблица 3 – Оценка инвестиционного проекта в зависимости от значения показателя

| Значение показателя | Оценка инвестиционного проекта |

| PI<1 | Инвестиционный проект исключается из дальнейшего рассмотрения |

| PI=1 | Доходы инвестиционного проекта равны затратам, проект не приносит ни прибыли ни убытков. Необходима его модификация |

| PI>1 | Инвестиционный проект принимается для дальнейшего инвестиционного анализа |

| PI1>PI2 | Уровень эффективности управления капиталом в первом проекте выше, нежели во втором. Первый проект имеет большую инвестиционную привлекательность |

Сам по себе индекс доходности как и любой другой показатель имеет ряд преимуществ и недостатков [10],[11],[12],[13].

Преимущества индекса доходности следующие:

К недостаткам индекса доходности можно отнести:

Срок окупаемости инвестиций (PP) – это минимальный период времени возврата вложенных средств в инвестиционный проект, бизнес или любую другую инвестицию. Срок окупаемости является ключевым показателем оценки инвестиционной привлекательности бизнес плана, проекта и любого другого объекта инвестирования.

PP рассчитывается по формуле:

,(3)

,(3)

где IC – первоначальные инвестиционные затраты

в проекте;

CFi – денежный поток от проекта в i-й период времени, который

представляет собой сумму

чистой

прибыли

и амортизации.

Для расчета денежного потока необходимо воспользоваться следующими

формулами:

,(4)

,(4)

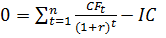

Внутренняя норма доходности (IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности.

Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

,(5)

,(5)

где: CFt – денежный поток в период времени t;

IC (InvestCapital) – инвестиционные затраты на проект в первоначальном

периоде (тоже

являются

денежным потоком CF0 = IC).

t – период времени.

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (WACC). Применения внутренней нормы доходности представлена в табл. 4.

Таблица 4 – Применения внутренней нормы доходности

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

| IRR<WACC | Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него |

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR1>IRR2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). Изменение чистого дисконтированного дохода зависит от внутренней нормы доходности[13].

На сегодняшний день, согласно вышеуказанным методическим рекомендациям, основным показателем эффективности и привлекательности инвестиционного проекта считают чистый дисконтированный доход.

Выводы

Термин инвестиции

латинского происхождения и означает

вкладывать

. Из

этого

можно сделать вывод,

что инвестиции сами по себе означают вложение денежных средств или

совокупность затрат для

достижения определенного результата, то есть получение

положительного эффекта (прибыли).

Классификация инвестиций очень разнообразна начиная от способа получения предпринимательской прибыли заканчивая отношением к бухгалтерскому балансу. Но не смотря на это инвестиции имеют определенные признаки (не всегда денежные вложения совпадают с общеэкономической выгодой, что бы принести доход в заранее договорённый срок, т.к. присутствует риск самого вложения под влиянием спроса, предложения и цены в процессе осуществления инвестиций)

Основной целью формирования инвестиционных ресурсов предприятия является удовлетворение потребностей в приобретении необходимых инвестиционных активов и оптимизация их структуры с позиции обеспечения эффективных результатов инвестиционной деятельности.

Для того, что бы эффективно сформировать инвестиционные ресурсы необходимо придерживается определённого условия, а именно финансовой устойчивости предприятия.

Инвестиционную привлекательность можно повысить если усовершенствовать подходы к оценке эффективности инвестиций.

Различные экономические показатели (чистый дисконтированный доход (NPV), индекс доходности (PI), срок окупаемости (РР), внутренняя норма доходности (IRR) и др.) необходимы для того, чтобы принять правильное решение об инвестировании. Основным показателем эффективности и привлекательности инвестиционного проекта считают чистый дисконтированный доход.