Економічне обгрунтування інвестиційного проекту розвитку вугледобувного підприємства

Зміст

- Вступ

- Сутність інвестицій та інвестиційних вкладень в розвиток підприємства

- Формування інвестиційних ресурсів підприємства

- Економічне обгрунтування ефективності інвестиційних вкладень

- висновки

- Список використаних джерел

Вступ

Актуальність теми дослідження.

В умовах ринкової економіки від оцінки ефективності інвестиційних вкладень залежить конкурентоспроможність підприємства, можливість залучення інвестицій, перспективи розвитку, в кінцевому рахунку - можливість успішної діяльності підприємства.

Під інвестиційною діяльністю мається на увазі вкладення коштів в довгостроковій перспективі для отримання максимального ефекту, тобто прибутку. Внаслідок інвестування на підприємствах зростають обсяги виробництва, зростає дохід, в зв'язку з цим зменшується собівартість цієї продукції. Ефективність інвестиційних вкладень залежить від всебічного аналізу як передбачуваних доходів, так і необхідних витрат для реалізації того чи іншого інвестиційного проекту. Проект можна реалізовувати, якщо він економічно ефективний, і, навпаки, якщо він неефективний, то його слід відкинути.

Ступінь розробленості теми дослідження.

Розглянуто безліч різних трактувань змісту терміна

інвестиції

, інвестиційні вкладення

вивчався такими зарубіжними та вітчизняними

вченими, як: І. А. Бланк, В. Г.

Золотогоров, І.В.

Сергєєв, І.І.

Веретенникова, З. Боді, А. Кейн, А.Дж.

Маркус і іншими.

Узагальнення наукових публікацій дозволяє виділити

різні підходи вчених до визначення поняття інвестиції

, інвестиційні вкладення

.

Однак стан інвестиційних вкладень вимагає подальшого

вивчення з урахуванням особливостей умов господарювання.

Мета дослідження.

Економічне обгрунтування технічних заходів щодо

підвищення виробничої потужності ОП Шахта ім.

М.І.

Калініна

.

Об'єкт дослідження.

Інвестиційна діяльність вугледобувного підприємства

ВП Шахта ім.

М.І.

Калініна

ДП Макіїввугілля

)

Предмет дослідження

Теоретичні та практичні аспекти інвестування в розвиток вуглевидобувного підприємства.

1. Сутність інвестицій та інвестиційних вкладень в розвиток підприємства

В кожній ринковій економіці країни підприємству необхідно підвищувати або підтверджувати свою конкурентоспроможність, також забезпечувати стійкість і стабільність функціонування в умовах динамічно мінливого економічного середовища, в якій виникають різні фактори впливу (позитивні і негативні). У зв'язку з цим для поліпшення і розвитку будь-якого підприємства необхідно здійснювати вкладень інвестицій.

Термін інвестиції

походить від латинського слова

invest

, що означає вкладати

, одягати

.

Поняття інвестиції

має широке поширення, як у

вітчизняній, так і в зарубіжній літературі.

Багато вчених

[1]

мають свою точку зору на предмет сутності даної

категорії (табл. 1).

Таблиця 1 - Розкриття сутності інвестицій різними вченими

| ім'я автора | Сутність поняття |

| І.А.Бланк | Інвестиції - вкладення капіталу в грошовій, матеріальній і нематеріальній формах в об'єкти підприємницької діяльності з метою отримання поточного доходу або забезпечення зростання його вартості в довгостроковій перспективі |

| В.Г. Золотогоров | Інвестиції - це вкладення грошових коштів (внутрішніх і зовнішніх) в різні програми і окремі заходи (проекти) з метою організації нових, підтримки і розвитку, діючих виробництв (виробничих потужностей), технічної підготовки виробництва, отримання прибутку та інших кінцевих результатів, наприклад, природоохоронних , соціальних та ін. |

| І.В. Сергєєв і І.І. Веретенникова | Під інвестиціями в широкому сенсі необхідно розуміти грошові кошти, майнові та інтелектуальні цінності держави, фізичних осіб, що направляються на створення нових підприємств, розширення, реконструкцію і технічне переозброєння діючих, придбання нерухомості, акцій, облігацій та інших цінних паперів і активів з метою отримання прибутку ( і) чи іншого позитивного ефекту |

| М.Ю.Маковецкій | Інвестиції - це вкладення заощаджень всіх учасників економічної системи як в об'єкти підприємницької та інших видів діяльності, так і в цінні папери та інші активи з метою отримання доходу (прибутку) або досягнення позитивного (соціального) ефекту |

| Г.П. Подшіваленко | Інвестиції - це сукупність витрат, що реалізуються у формі цілеспрямованого вкладення капіталу на певний термін в різні галузі і сфери економіки, в об'єкти підприємницької та інших видів діяльності для отримання прибутку (доходу) і досягнення як індивідуальних цілей інвесторів, так і позитивного соціального ефекту |

| З. Боді, А. Кейн і А.Дж. Маркус | Інвестиції - це витрачання грошових або інших засобів в очікуванні отримання майбутніх вигод |

| Г.В. Савицька | Інвестиції - довгострокові вкладення коштів в активи підприємства з метою збільшення прибутку і нарощування власного капіталу |

Проаналізувавши різні підходи до розуміння сутності

поняття інвестиції

можна зробити висновок, що з одного боку інвестиції представляють

собою вкладення коштів (капіталу, заощаджень), а з іншого - сукупність витрат (витрата

коштів).

У найширшому сенсі інвестиції повинні забезпечити механізм, який необхідний для фінансування росту та розвитку організацій і будь-якої держави в цілому. З урахуванням структури інвестиційного процесу, його учасників і типів інвесторів під інвестиціями розуміється нерухомість, майно, машини, обладнання, технології, кошти, вклади в банках, цінні папери, майнові права, ліцензії, інтелектуальні цінності, що вкладаються як спосіб вкладення капіталу в підприємницьку діяльність з метою їх збереження або зростання. Іншими словами, інвестиції представляють собою інструмент, за допомогою якого можна помістити інвестиції в об'єкт інвестування і забезпечити позитивну величину доходу [2] .

В якості ресурсу в самому понятті інвестиції

виступають грошові кошти, які можна вкласти в нематеріальні активи, рухоме і нерухоме

майно, різні фінансові інструменти і т.д.

Можна виділити наступну класифікацію інвестицій:

- як спосіб отримання підприємницької прибутку:

- прямі інвестиції - це вкладення в основний капітал рухомого і нерухомого майна;

- портфельні інвестиції - це вкладення в фінансові інструменти з метою отримання спекулятивного прибутку в результаті зміни біржових котирувань;

- інші інвестиції (кредит з метою отримання позичкового відсотка);

- як об'єкт інвестування виділяють:

- інвестиції в матеріальні активи, тобто вкладення в основні засоби (земля, будівлі та споруди, машини і обладнання, транспорт і ін.);

- інвестиції в нематеріальні активи (ноу-хау, майнові права, в тому числі авторські права і т.д.);

- інвестиції в фінансові інструменти (цінні папери);

- інвестиції в людський капітал (підвищення кваліфікації, додаткові курси, навчання персоналу і т.д.);

- як суб'єкт власності:

- приватні;

- державні;

- змішані;

- за тривалістю інвестування:

- короткострокові (до 1 року);

- середньострокові (від 1 до 3 років);

- довгострокові (більше 3 років);

- сверхкраткосрочние (від кількох годин до пару днів);

- сверхдолгосрочние (більше 30 років);

- по відношенню до життєвого циклу:

- початкові інвестиції;

- екстенсивні інвестиції (на розширення підприємства);

- реінвестиції (інвестиції спрямовані на розвиток виробництва за рахунок вільних коштів);

- зворотні інвестиції (інвестиції які були вилучені раніше з відходом інвестора з діяльності, що інвестується об'єкта);

- по відношенню до бухгалтерського балансу:

- валові інвестиції - загальний обсяг інвестиційних ресурсів у всіх їх формах, спрямованих в певному періоді на здійснення реального і фінансового інвестування;

- чисті інвестиції - основне джерело фінансування цілей підприємства, спрямованих на його розвиток, розширення і модернізацію [3] ;

Необхідно виділити наступні ознаки інвестицій:

- здійснення вкладень інвесторами для досягнення власних вигод, які не завжди збігаються із загальноекономічною вигодою;

- потенційна здатність інвестицій приносити дохід;

- наявність терміну вкладення коштів (завжди індивідуального);

- цілеспрямований характер вкладення капіталу в об'єкти і інструменти інвестування;

- використання різних інвестиційних ресурсів, що характеризуються попитом, пропозицією і ціною, в процесі здійснення інвестицій;

- наявність ризику вкладення капіталу [4] .

У сучасній економіці функції інвестицій виконуються на макро- і мікрорівнях.

На макрорівні виділяють наступні функції інвестицій:

- процес простого і розширеного відтворення основних фондів, як у виробничій, так і невиробничій сферах;

- процес забезпечення та поповнення оборотного капіталу;

- перелив капіталу з однієї сфери в іншу за допомогою купівлі-продажу фінансових активів;

- перерозподіл капіталу між власниками шляхом придбання акцій та вкладення коштів в активи інших підприємств.

У макроекономічному масштабі поточний добробут є значною мірою результатом учорашніх інвестицій, а сучасні інвестиції більш високого добробуту, які в свою чергу, закладають основи подальшого зростання валового внутрішнього продукту. Таким чином, значення інвестицій не можна переоцінити, оскільки вони безпосередньо зумовлюють зростання економіки [5] .

До функцій інвестицій на мікрорівні слід віднести:

- недопущення надмірного морального і фізичного зносу основних фондів у всіх галузях діяльності;

- розширення і розвиток високоефективних сфер діяльності;

- підвищення технічного рівня виробництва, а значить зниження витрат, що випускається і послуг, що надаються;

- підвищення якості та конкурентоспроможності продукції;

- поповнення оборотних коштів [6] .

На мікрорівні інвестиції необхідні, перш за все, для досягнення наступних цілей:

- розширення і розвитку виробництва;

- недопущення надмірного морального і фізичного зносу основних фондів;

- підвищення технічного рівня виробництва;

- підвищення якості та забезпечення конкурентоспроможності продукції конкретного підприємства;

- здійснення природоохоронних заходів;

- придбання цінних паперів і вкладення коштів в активи інших підприємств.

В кінцевому підсумку інвестиції необхідні для забезпечення нормального функціонування підприємства в майбутньому, стабільного фінансового стану і максимізації прибутку.

2. Формування інвестиційних ресурсів підприємства.

В сучасних економічних умовах для підприємств найактуальнішим питанням є формування інвестиційних ресурсів, щоб в довгостроковій перспективі забезпечити, в першу чергу собі, високі темпи розвитку і підвищення конкурентоспроможності.

Будь-яке підприємство зіштовхується з інвестиційною діяльністю, яка безпосередньо пов'язана з формуванням інвестиційних ресурсів. Саме від характеру формування інвестиційних ресурсів залежить вся господарська діяльність підприємства.

Інвестиційні ресурси представляють собою всі види грошових і інших активів підприємства, джерелом яких є інвестор, які призначені для здійснення інвестиційної діяльності [7] .

Основною метою формування інвестиційних ресурсів підприємства є задоволення потреб у придбанні необхідних інвестиційних активів та оптимізація їх структури з позиції забезпечення ефективних результатів інвестиційної діяльності.

Однією з найважливіших завдань ефективного управління інвестиційними ресурсами підприємства є визначення джерел їх формування.

В економічній практиці існує багато класифікацій джерел формування інвестиційних ресурсів, серед яких можна виділити [8] :

- власні фінансові ресурси (прибуток, амортизаційні відрахування, відшкодування збитків після аварій, стихійних лих і т.п.);

- позикові фінансові кошти інвестора (облігаційні позики, банківські та бюджетні кредити);

- залучені фінансові кошти інвестора (кошти, отримані від продажу акцій, пайові та інші внески громадян і юридичних осіб);

- бюджетні інвестиційні асигнування (безкоштовно надано бюджетними органами цільове фінансування);

- безоплатні та благодійні внески, пожертвування організацій, підприємств, громадян.

Так само серед загальної класифікації інвестиційні ресурси можна поділити на внутрішні і зовнішні [9] .

Під внутрішніми інвестиційними ресурсами розуміється: прибуток, амортизаційні відрахування, страхові відшкодування, інвестиції власників підприємства.

До зовнішніх відносяться: бюджетні інвестиції; кошти кредитних установ та організацій, страхових компаній, недержавних пенсійних фондів інших інституційних інвесторів; продаж цінних паперів і т.п.

Згідно з цією класифікацією, внутрішні інвестиційні ресурси формуються безпосередньо на підприємстві для забезпечення його розвитку, а зовнішні - за його межами.

Ефективне формування інвестиційних ресурсів за окремими джерелами є найважливішою умовою фінансової стійкості підприємства. У свою чергу, обсяги і джерела формування інвестиційних ресурсів багато в чому визначаються структурою капіталу, що склалася на підприємстві в процесі його господарської діяльності, а також вартості залучення капіталу.

Основні особливості процесу формування інвестиційних ресурсів підприємства представлені на малюнку 1 [6] .

Малюнок 1 - Основні особливості процесу формування інвестиційних ресурсів підприємства

Накопичення первинного капіталу здійснюється безпосередньо в рамках самого підприємства за рахунок розподілу чистого прибутку.

Базою формування інвестиційних ресурсів підприємства є його первісний капітал, призначений до реінвестування. Формами такого реінвестованого капіталу, використовуваного в процесі формування інвестиційних ресурсів, виступають амортизаційні відрахування за основними засобами і амортизуються матеріальних активів; кошти, отримані від реалізації вибувають капітальних активів та інші.

Стадії життєвого циклу підприємства

характеризуються відмінними рисами в темпах і джерелах формування інвестиційних

ресурсів, починаючи від етапу впровадження

закінчуючи - спадом

.

На післяінвестиційне стадії інвестиційні ресурси формуються для експлуатаційних цілей, зокрема, для фінансування оборотних активів по введеним в дію інвестиційних об'єктів.

У той час як реальне або фінансове інвестування може здійснюватися підприємством нерегулярно і відрізнятися істотною нерівномірністю, процес формування інвестиційних ресурсів є безперервним. Найбільшою мірою ця безперервність характерна для власних внутрішніх джерел формування інвестиційних ресурсів - амортизаційних відрахувань і прибутку, що спрямовується на виробничий розвиток. Однак безперервність процесу формування інвестиційних ресурсів не означає рівномірності обсягів їх формування в часі. Ці обсяги можуть істотно коливатися в часі в залежності від залучення інвестиційних ресурсів із зовнішніх джерел. Детермінованість процесу формування інвестиційних ресурсів характеризується його кількісною визначеністю в часі, за обсягом, структурі та іншим параметрам. Регульованість цього процесу визначається системою конкретних дієвих методів управління інвестиціями, що дозволяють досягати і підтримувати задані параметри формування інвестиційних ресурсів. Детермініруемих і керованість процесу формування інвестиційних ресурсів підприємства дозволяють здійснювати його на плановій основі. дозволяють досягати і підтримувати задані параметри формування інвестиційних ресурсів. Детермініруемих і керованість процесу формування інвестиційних ресурсів підприємства дозволяють здійснювати його на плановій основі. дозволяють досягати і підтримувати задані параметри формування інвестиційних ресурсів. Детермініруемих і керованість процесу формування інвестиційних ресурсів підприємства дозволяють здійснювати його на плановій основі.

Формування інвестиційних ресурсів нерозривно пов'язане з цілями і напрямками інвестиційної політики підприємства. Будучи фінансовою основою реалізації обраної інвестиційної політики підприємства, формування інвестиційних ресурсів виділяється, як правило, в самостійний цільової її блок, за яким розробляються певні цільові нормативи. В окремих випадках можливості формування інвестиційних ресурсів підприємством визначають темпи його стратегічного розвитку [4] .

Процес формування інвестиційних ресурсів функціонуючого підприємства за рахунок прибутку (накопичення нового власного інвестиційного капіталу) здійснюється через механізми дивідендної політики (політики розподілу новоствореної прибутку). Рівень капіталізації прибутку, який визначається тимчасовим перевагою її споживання, формується на кожному підприємстві індивідуально з урахуванням специфіки його інвестиційної діяльності і умов зовнішнього інвестиційного середовища.

Раціональна структура джерел формованих інвестиційних ресурсів дозволяє знизити рівень інвестиційних ризиків у майбутній діяльності підприємства, запобігти загрозі його банкрутства.

Можливість формування інвестиційних ресурсів підприємства багато в чому визначається структурою капіталу, досягнутої на попередній стадії його господарського циклу. В першу чергу це відноситься до формування додаткових інвестиційних ресурсів за рахунок позикових джерел. Між питомою вагою фактично використовуваного підприємством позикового капіталу і можливими обсягами додаткового його залучення в інвестиційних цілях існує зворотна залежність. Ця особливість повинна враховуватися при прогнозуванні потенціалу та темпів формування інвестиційних ресурсів.

Обсяги та джерела формування інвестиційних ресурсів багато в чому визначаються вартістю їх залучення (вартістю капіталу). При цьому середньозважена вартість формованого інвестиційного капіталу повинна обов'язково зіставлятися з розміром ефекту від його використання в процесі реального або фінансового інвестування.

Важливим джерелом залучених інвестиційних ресурсів є внески вітчизняних та зарубіжних інвесторів, які поділяються на прямі і портфельні інвестиції. Пряма інвестиція - операція, яка передбачає внесення коштів або майна до статутного фонду юридичної особи, в обсягах, які відповідно до законодавства, забезпечують право контролю її діяльності.

Портфельна інвестиція - операція, яка передбачає придбання цінних паперів, деривативів (похідні фінансові інструменти) та інших фінансових активів або вкладення коштів в підприємства без права контролю за їх діяльністю.

Найважливішою проблемою інвестора в процесі формування інвестиційних ресурсів є визначення їх загального обсягу. Загальна сума інвестиційних ресурсів підприємства повинна визначатися, виходячи з планового обсягу освоєння коштів в процесі реалізації окремих реальних інвестиційних проектів, а також запланованого приросту портфеля фінансових інвестицій [3] , [6] .

Отже, характеризуючи практику формування інвестиційних ресурсів підприємства, слід зазначити, що значна частина капіталу генерується самим підприємством за рахунок прибутку і амортизаційних відрахувань, решта - надходить за рахунок емісії цінних паперів під конкретні інвестиційні програми і проекти, залучення ресурсів інвестиційних фондів, страхових компаній, комерційних банків, нестандартних методів фінансування інвестиційної діяльності. При визначенні оптимальної структури формування джерел інвестування слід враховувати вимоги платоспроможності та фінансової стійкості підприємства.

Таким чином, формування оптимальної структури інвестиційних ресурсів забезпечить єдине комплексне вплив на інвестиційну діяльність вітчизняних суб'єктів господарювання та дозволить їм значно підвищити свої інвестиційну привабливість і фінансову стійкість.

3. Економічне обгрунтування ефективності інвестиційних вкладень

В умовах сучасної ринкової економіки залишається незакритим питання актуальної проблеми економічної оцінки ефективності інвестиційних вкладень, що виникають в процесі формування та реалізації проектного управління.

Для підвищення інвестиційної привабливості промислового підприємства і якісної структури капітальних вкладень необхідно вдосконалювати підходи до оцінки ефективності інвестицій [6] , [7] .

В даний час існує безліч методів оцінки ефективності інвестиційних проектів, які засновані на використанні різних економічних показників, таких, наприклад, як чистий дисконтований дохід (NPV), індекс прибутковості (PI), термін окупності (tok), внутрішня норма прибутковості (IRR) і ін. Їх використовують фахівці - аналітики інвестиційних процесів. Для інвесторів зазвичай досить декількох з них, щоб прийняти рішення про інвестування.

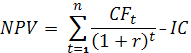

При розрахунку чистого дисконтованого доходу слід використовувати поточні (базові) ціни і постійну норму дисконту. При цих умовах чистий дисконтований дохід (NPV) визначається за формулою:

, (1)

, (1)

де NPV - чистий дисконтований дохід;

CFt - грошовий потік в період часу t;

IC - інвестиційний капітал, що представляє собою витрати інвестора в первісному

періоді;

r - ставка дисконтування.

Для того щоб розрахувати NPV необхідно спрогнозувати майбутні грошові потоки за інвестиційним проектом, визначити ставку дисконтування і розрахувати підсумкове значення приведених до теперішнього моменту доходів.

Показник NPV є одним з найпоширеніших критеріїв оцінки інвестиційних проектів. Оцінка значення NPV наведено в табл. 2.

Таблиця 2 - Оцінка значення NPV

| Оцінка значення NPV | Прийняття рішень |

| NPV≤0 | Даний інвестиційний проект не забезпечує покриття майбутніх витрат або забезпечує тільки беззбитковість і його слід відхилити від подальшого розгляду |

| NPV> 0 | Проект привабливий для інвестування і вимагає подальшого аналізу |

| NPV1> NPV2 | Інвестиційний проект (1) більш привабливий за нормою наведеного доходу, ніж другий проект (2) |

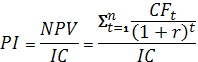

Індекс прибутковості відображає ефективність інвестиційного проекту.

Індекс прибутковості інвестицій можна розрахувати наступним чином:

, (2)

, (2)

де PI - індекс прибутковості інвестиційного проекту;

NPV - чистий дисконтований дохід;

n - термін реалізації (в роках, місяцях);

r - ставка дисконтування (%);

CF - грошовий потік;

IC - початковий витрачений інвестиційний капітал.

Основна складність розрахунку індексу прибутковості полягає в оцінці розміру майбутніх грошових надходжень і норми дисконту (ставки дисконтування).

На стійкість майбутніх грошових потоків впливають безліч макро-, мікроекономічних чинників: сезонність попиту і пропозиції, процентні ставки ЦБ, вартість сировини і матеріалів, обсяг продажів і т.д. Показник індексу прибутковості вказує на ефективність використання капіталу в інвестиційному проекті. У таблиці 3 нижче наводиться оцінка інвестиційного проекту в залежності від значення показника.

Таблиця 3 - Оцінка інвестиційного проекту в залежності від значення показника

| Значення показника | Оцінка інвестиційного проекту |

| PI <1 | Інвестиційний проект виключається з подальшого розгляду |

| PI = 1 | Доходи інвестиційного проекту дорівнюють витратам, проект не приносить ні прибутку ні збитків. Необхідна його модифікація |

| PI> 1 | Інвестиційний проект приймається для подальшого інвестиційного аналізу |

| PI1> PI2 | Рівень ефективності управління капіталом в першому проекті вище, ніж у другому. Перший проект має велику інвестиційну привабливість |

Сам по собі індекс прибутковості як і будь-який інший показник має ряд переваг і недоліків [10] , [11] , [12] , [13] .

Переваги індексу прибутковості наступні:

- можливість порівняльного аналізу інвестиційних проектів різних за масштабом;

- використання ставки дисконтування для обліку різних трудноформіруемих факторів ризику проекту.

До недоліків індексу прибутковості можна віднести:

- прогнозування майбутніх грошових потоків в інвестиційному проекті;

- складність точної оцінки ставки дисконтування для різних проектів;

- складність оцінки впливу нематеріальних чинників на майбутні грошові потоки проекту.

Термін окупності інвестицій (PP) - це мінімальний період часу повернення вкладених коштів в інвестиційний проект, бізнес або будь-яку іншу інвестицію. Термін окупності є ключовим показником оцінки інвестиційної привабливості бізнес плану, проекту і будь-якого іншого об'єкта інвестування.

PP розраховується за формулою:

, (3)

, (3)

де IC - початкові інвестиційні витрати в проекті;

CFi - грошовий потік від проекту в i-й період часу, який являє собою суму чистого

прибутку і амортизації.

Для розрахунку грошового потоку необхідно скористатися наступними формулами:

, (4)

, (4)

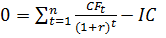

Внутрішня норма прибутковості (IRR, внутрішня норма прибутку, внутрішня норма, внутрішня норма рентабельності, внутрішня норма дисконту, внутрішній коефіцієнт ефективності, внутрішній коефіцієнт окупності) - коефіцієнт, що показує максимально допустимий ризик за інвестиційним проектом або мінімальний прийнятний рівень прибутковості.

Внутрішня норма прибутковості дорівнює ставці дисконтування, при якій чистий дисконтований дохід відсутній, тобто дорівнює нулю.

, (5)

, (5)

де: CFt - грошовий потік в період часу t;

IC (InvestCapital) - інвестиційні витрати на проект в первісному періоді (теж є

грошовим потоком CF0 = IC).

t - період часу.

Показник використовується для оцінки привабливості інвестиційного проекту або для порівняльного аналізу з іншими проектами. Для цього IRR порівнюють з ефективною ставкою дисконтування, тобто з необхідним рівнем прибутковості проекту (r). За такий рівень на практиці часто використовують середньозважену вартість капіталу ( WACC ). Застосування внутрішньої норми прибутковості представлена в табл. 4.

Таблиця 4 - Застосування внутрішньої норми прибутковості

| значення IRR | Коментарі |

| IRR> WACC | Інвестиційний проект має внутрішню норму прибутковості вище ніж витрати на власний і позиковий капітал. Даний проект слід прийняти для подальшого аналізу |

| IRR <WACC | Інвестиційний проект має норму прибутковості нижче ніж витрати на капітал, це свідчить про недоцільність вкладення в нього |

| IRR = WACC | Внутрішня прибутковість проекту дорівнює вартості капіталу, проект знаходиться на мінімально допустимому рівні і слід зробити коригування руху грошових коштів і збільшити грошові потоки |

| IRR1> IRR2 | Інвестиційний проект (1) має більший потенціал для вкладення ніж (2) |

Слід зауважити, що замість критерію порівняння WACC може бути будь-який інший бар'єрний рівень інвестиційних витрат, який може бути розрахований за методами оцінки ставки дисконтування.

Внутрішня норма прибутковості (IRR) тісно пов'язана з чистим дисконтованих прибутковому (NPV). Зміна чистого дисконтованого доходу залежить від внутрішньої норми прибутковості [13] .

На сьогоднішній день, відповідно до зазначених вище методичних рекомендацій, основним показником ефективності і привабливості інвестиційного проекту вважають чистий дисконтований дохід.

Висновки

Термін інвестиції

латинського походження і

означає вкладати

.

З цього можна зробити висновок, що інвестиції

самі по собі означають вкладення коштів або сукупність витрат для досягнення певного

результату, тобто отримання позитивного ефекту (прибутку).

Класифікація інвестицій дуже різноманітна починаючи від способу отримання підприємницької прибутку закінчуючи ставленням до бухгалтерського балансу. Але не дивлячись на це інвестиції мають певні ознаки (не завжди грошові вкладення збігаються із загальноекономічною вигодою, що б принести дохід в заздалегідь домовленості термін, тому що є присутнім ризик самого вкладення під впливом попиту, пропозиції та ціни в процесі здійснення інвестицій)

Основною метою формування інвестиційних ресурсів підприємства є задоволення потреб у придбанні необхідних інвестиційних активів та оптимізація їх структури з позиції забезпечення ефективних результатів інвестиційної діяльності.

Для того, щоб ефективно сформувати інвестиційні ресурси необхідно дотримується певного умови, а саме фінансової стійкості підприємства.

Інвестиційну привабливість можна підвищити якщо вдосконалити підходи до оцінки ефективності інвестицій.

Різні економічні показники (чистий дисконтований дохід (NPV), індекс прибутковості (PI), термін окупності (РР), внутрішня норма прибутковості (IRR) і ін.) Необхідні для того, щоб прийняти правильне рішення про інвестування. Основним показником ефективності і привабливості інвестиційного проекту вважають чистий дисконтований дохід.

Список використаних джерел

-

Аврашков, Л.Я. Инновационно-инвестиционная деятельность предприятий: научная монография / Л.Я. Аврашков. Г.Ф. Графова, А.В.,Графов С.А.. Шахватова– М. – 2015 г.

-

Алпацкая, Е. Г., Инвестиционная деятельность: институциональный аспект / Е. Г.Алпацкая // Вестник Челябинского государственного университета. – 2010. – № 14. С. 82-87.

-

Ангелко, І.В. Основні джерела формування інвестиційних ресурсів підприємства в умовах його розвитку / І.В. Ангелко // Молодий вчений. – 2015. – № 2 (17). – С. 893-897.

-

Баєва, О.І. Інструменти залучення інвестиційних ресурсів / О.І. Баєва // БИЗНЕС ИНФОРМ. – 2009. – № 11(1). – С. 5-7.

-

Балабанов В. С., Основные понятия и сущность инвестиционной деятельности предприятия / В. С. Балабанов , Е. В. Дмитриева // Мир: Развитие. – 2012. – С.103-107.

- Бланк, И.А. Инвестиционный менеджмент / И.А. Бланк // : Учебный курс. – 2-е изд., перераб. И доп. – к.: Эльга, Ника-Центр. – 2006 . – 552 с.

-

Брауде, А. Инвестиционный проект: управление мотивацией / А. Брауде, О. Ефименко , И. Леонова // Управление компанией. – Москва.– 2005. – С.25-28.

-

Бухонова, С.М. Теоретико-методические аспекты оценки потребности предприятия в инвестиционных ресурсах / С.М. Бухонова, Ю.А. Дорошенко // Экономический анализ: теория и практика. – 2007. – № 10. – С. 11-16.

-

Воробьева, И. М. Роль инвестиций в экономике / И. М. Воробьева, А. М. Пономарев. // Молодой ученый. – 2015. – №10. – С. 572-574.

-

Графов А. В. Оценка эффективности инвестиций в инновации в предпринимательской деятельности / А. В. Графов, Л. Я. Аврашков, Г.Ф Графова // Серия: Экономика. – 2016. – С.378-388.

-

Земцов, А.В Оценка эффективности инвестиционного проекта / А. В. Земцов // Методический журнал: Банковское кредитование. – Москва. – 2008. –№6. – С. 45-51.

-

Мирзабекова, М.Ю Оценка эффективности инвестиционного проекта / М.Ю. Мирзабекова // Международный Научный журнал

Инновационная наука

. – Владиковказ. – 2016. – №1. – С. 140-145. -

Окладников, Д. Оценка эффективности инвестиций. Выбор оптимальных подходов к принятию инвестиционных решений / Д. Окладников // Управленческий учет и финансы – 2012г. - №4.