Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 4. Сутність і структура основних засобів

- Висновки

- Перелік посилань

Вступ

Основні засоби складають основу матеріально-технічної бази виробництва. Від їх досконалості і надійності залежать кінцеві результати роботи підприємства. Їх величина на промислових підприємствах оцінюється в десятках і сотнях млн. Однак не завжди основні засоби на багатьох підприємствах задіяні в повному обсязі і знаходяться в справному стані. Частина основних засобів на підприємствах знаходиться в бездіяльному стані. У складі цієї техніки омертвлено величезна кількість металу, яке довгий час знаходиться без руху, викликаючи додаткову потребу в ньому. З обслуговуванням і підтримкою такої техніки в робочому стані пов'язані витрати як трудових, так і матеріальних ресурсів. Необгрунтованість і не своєчасність заміни обладнання призводить не тільки до збільшення витрат на випуск продукції, але і до значних відволікань грошових коштів з обороту, що так само ставить підприємство в досить скрутний фінансовий стан.

1. Актуальність теми

Актуальність даної теми полягає в тому, що основні засоби відіграють величезну роль в процесі праці, так як вони в своїй сукупності утворюють виробничо-технічну базу і визначають виробничу міць підприємства. У зв'язку з цим правильне формування і раціональне використання основних засобів має велике значення для стійкої та ефективної роботи підприємства і вимагає постійного їх вивчення.

2. Мета і задачі дослідження та заплановані результати

Метою магістерської дисертації є дослідження організації бухгалтерського обліку та державного аудиту основних засобів є виявлення недоліків і протиріч в обліку основних засобів на підприємстві та розробка рекомендацій щодо їх удосконалення.

Для досягнення зазначеної мети були поставлені і виконані наступні завдання:

- Визначити теоретичні основи бухгалтерського обліку та аудиту основних засобів підприємства;

- Розглянути організацію обліку основних засобів підприємства;

- Дослідити механізми державного аудиту основних засобів.

Об'єкт дослідження: облік і державний аудит досліджуваного підприємства в умовах ВП Шахта ім. А. А. Скочинського

Предмет дослідження: сукупність теоретичних, методичних та організаційних положень обліку основних засобів на промислових підприємствах.

У роботі розглянуто теоретичні аспекти основних засобів, а саме: сутності та класифікації основних засобів; нормативно-правове регулювання обліку основних засобів. Розкрито структуру основних засобів, організацію первинного, аналітичного та синтетичного обліку основних засобів в умовах досліджуваного підприємства. Виявлено недоліки та протиріччя в організації обліку та аудиту основних засобів та розроблено рекомендації щодо його удосконалення.

3. Огляд досліджень та розробок

Питаннями вдосконалення обліку основних засобів довгий час займалися зарубіжні вчені як К.Маркс [1], а також відомі вітчизняні вчені такі як: В. А. Гавриленко [2], Леонова Л. А. [3], В. В. Вербицька [4], Л. Ловінська [5], Ф. Ф. Бутинець [6], та ін. Однак, незважаючи на всі зусилля в цьому напрямку, вирішити дану проблему до кінця так і не вдалося.

4. Сутність і структура основних засобів

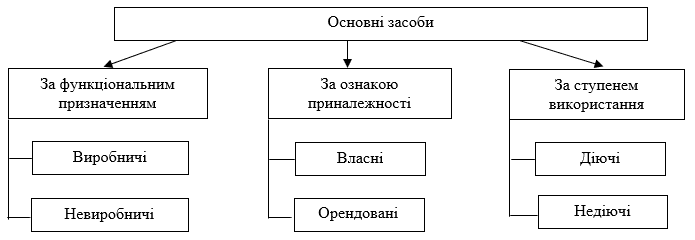

Для забезпечення своєчасного і правильного обліку основних засобів і контролю за їх збереженням і використанням на підприємстві повинна бути розроблена економічно обґрунтована класифікація основних засобів. З усієї сукупності класифікаційних ознак, на нашу думку, доцільно виділити наступну класифікаційну групу основних засобів для цілей бухгалтерського обліку та ефективного управління основними засобами на підприємстві (рис. 1).

Рисунок 1 – Класифікація основних засобів

Під основними засобами розуміються засоби праці виробничого і невиробничого призначення, які беруть участь в процесі виробництва протягом багатьох циклів при збереженні своїх основних властивостей і первісної форми.

До основних виробничих фондів відносяться ті основні фонди, які беруть участь у виробничому процесі, безпосередньо на досліджуваній шахті до таких відносяться будівлі і споруди, машини і обладнання, транспортні засоби, інструменти, Прилади та інвентар.

Основні засоби невиробничого призначення це засоби, які не беруть участь у процесі виробництва. Вони призначені для обслуговування культурно-побутових потреб працівників. Сюди відносяться будівлі адміністративного призначення, об'єкти культурно-побутового призначення, їдальні, а також інші будівлі, споруди та інші об'єкти, не призначені для виробничого використання.

Виділяються наступні групи та підгрупи основних виробничих фондів[7]:

- Будівлі (будівельні об'єкти виробничого призначення: корпуси цехів, складські приміщення, надшахтні будівлі).

- Споруди (інженерно-будівельні об'єкти, що створюють умови для здійснення процесу виробництва: тунелі, споруди для підйомних машин, навантажувальні бункери і т.д.).

- Передавальні пристрої (пристрої для передачі електроенергії, рідких і газоподібних речовин: електромережі, тепломережі, газові мережі, трансмісії і т.д.).

- Машини та обладнання (силові машини та обладнання, робочі машини та обладнання, вимірювальні та регулюючі прилади та пристрої, обчислювальна техніка, затвори, перекидачі вагонеток, лебідки, різне колійне обладнання; контейнери, та ін.).

- Транспортні засоби (тепловози, вагони, автомобілі, візки, копери, елеватори, вагонетки і т.д., крім конвеєрів і транспортерів, що включаються до складу виробничого обладнання).

- Інструмент (ріжучий, ударний, що давить, ущільнюючий, а також різні пристосування для кріплення, монтажу і т. д)

- Виробничий інвентар та приладдя (предмети для полегшення виконання виробничих операцій: робочі столи, верстаки, огорожі, вентилятори, тара, стелажі тощо).

- Господарський інвентар (предмети конторського та господарського забезпечення: столи, шафи, вішалки, друкарські машинки, сейфи, тощо).

- Інші основні фонди (склад цієї групи включають бібліотечні фонди, музейні цінності тощо).

Залежно від ступеня безпосереднього впливу на предмети праці і виробничу потужність підприємства основні виробничі фонди поділяють на активні і пасивні. До активної частини основних фондів відносять машини та обладнання, транспортні засоби, інструменти. До пасивної частини основних фондів відносять всі інші групи основних фондів.Ефективність функціонування виробництва і діяльності підприємства в цілому неможлива без ефективно сформованої структури обліку основних засобів. Структура об'єкта бухгалтерського обліку щодо основних засобів в умовах шахта Iм. А. А. Скочинського

представлена на рис. 2.

Рисунок 2 – Структура об'єкта бухгалтерського обліку основних засобів

(анімація: 17 кадрів, 5 циклів повторення, 427 кілобайт)

5. Стан проблеми основних засобів

Важливою умовою функціонування суб'єкта господарювання є наявність основних засобів. Це вимагає постійного контролю за ефективністю використання основних засобів для потреб управління виробничою діяльністю. Одним з основних завдань обліку основних засобів є надання повної, правдивої та неупередженої інформації про них. Однак інформація, що міститься у фінансовій звітності щодо основних засобів, не завжди є такою через недосконалість вітчизняного законодавства та постійні зміни в ньому, тому основні засоби потребують дослідження та вдосконалення.

Можна виділити наступні недоліки в обліку основних засобів, як складання регістрів основних засобів.

Інформаційною основою всіх облікових, аналітичних і контрольних процедур є облікова інформація, тому першочерговим завданням вдосконалення організації обліку є формування складу та визначення змісту показників.

Документування операцій з руху основних засобів, облікової реєстрації та складання звітності необхідно організувати як системну послідовність логічно взаємопов'язаних між собою операцій облікового процесу, підпорядкованих потребам управління, забезпечивши при цьому єдність підходів при формуванні показників, документів, облікових регістрів і форм звітності.

Для удосконалення механізму роботи підприємства за допомогою документообігу щодо руху основних засобів, а саме [7]:

– Акта приймання-передачі (внутрішнього переміщення) основних засобів;

– Акта приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів;

– Акта списання основних засобів та регістрів обліку (iнвентарної картки).

Виявлено проблему, яку можна вирішити шляхом видалення граф, у яких зазначали балансову вартість, код норми амортизаційних відрахувань, норми амортизаційних відрахувань на повне відновлення та капітальний ремонт, дату початку сплати за основні засоби, поправочний коефіцієнт, а додати такі: вартість основних засобів, передбачивши можливість зазначати всі можливі види оцінок (первісну, ліквідаційну, переоцінену, справедливу) група основних засобів, строк корисного використання (експлуатації) метод амортизації, застосовуваний для кожного; джерело капітальних інвестицій з правилами розшифровкою (власні кошти, цільове фінансування, внески до статутного капіталу і т.д.) показники, що характеризують переоцінку (дооцінку, уцінку) як первісної вартості основних засобів, так і їх зносу. Видалення непотрібних показників зменшить обсяги зайвої роботи облікового апарату і дозволить зосередитися на результативній інформації, що безпосередньо впливає на прийняття управлінських рішень про наявність основних засобів і режиму їх використання, тобто підвищить ефективність обліку[9].

Організацію обліку руху основних засобів, починаючи з їх введення в експлуатацію, приймання після проведених ремонтів і закінчуючи їх ліквідацією, потрібно будувати з урахуванням їх специфічних особливостей, забезпечуючи одночасне проведення контрольних і аналітичних процедур. Для якісного, відповідального виконання робіт з прийому і списання об'єктів доцільно розробити робочу інструкцію, в якій чітко визначити перелік робіт і порядок їх здійснення, функції і завдання кожного члена Комісії, а також їх відповідальність.

Таким чином, теоретичні та практичні основи організації обліку основних засобів необхідно удосконалювати в напрямку розширення її управлінських можливостей, максимально пристосовуючи до практичних потреб суб'єктів підприємницької діяльності, що виникають у процесі прийняття управлінських рішень щодо руху основних засобів та ефективності їх використання. Основними шляхами вдосконалення організації обліку основних засобів є раціоналізація як кожної форми документів і регістрів обліку, так і методів, і способів збору, обробки та узагальнення облікової інформації, адаптованих до сучасних умов.

Висновки

Облік основних засобів відіграють величезну роль в процесі праці, вони в своїй сукупності утворюють виробничо-технічну базу і визначають виробничу міць підприємства. Протягом тривалого періоду використання основні засоби надходять на підприємство і передаються в експлуатацію, зношуються в результаті експлуатації, піддаються ремонту, за допомогою якого відновлюються їх фізичні якості, переміщаються всередині підприємства і вибувають з підприємства внаслідок старості або недоцільності подальшого використання.

Для того, щоб використання основних засобів було економічно вигідним і ефективним, необхідно не тільки стежити за його технічним станом, а також:

– поліпшення механізму роботи підприємства за допомогою документообігу;

– залучати фахівців при проведенні складних ремонтів;

– підвищувати рівень спеціалізації виробництва;

– модернізувати обладнання;

– покращувати склад, структуру і стан основних засобів підприємства;

– підвищувати якість ремонтів.

Застосування на практиці запропонованих заходів в цілому по підприємству дозволить збільшити обсяги випуску товарної продукції, а також збільшити прибуток від реалізації продукції, а також рентабельність основних засобів організації.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: травень 2021 року. Повний текст роботи і матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Перелік посилань

- К., Маркс Капитал / К., Маркс. – М.: Политиздат, 1960. – 900 с.

- В. А., Гавриленко Економічний аналіз діяльності промислових підприємств / В. А., Гавриленко. – Д.: ДВУЗ, ДонНТУ, 2009. – 353 с

- В. А., Гавриленко, Л. А., Леонова Особенности реформирования учета операций с основными средствами и его влияния на собственный капитал / В. А., Гавриленко, Л. А., Леонова. – Д.: ГОУВПО ДонНТУ, 2017. – № 4/8.

- Л. В., Вербицька Теорія бухгалтерського обліку: навч. – метод. посібник / Л. В., Вербицька – К.: Логос, 2003. – 420 с.

- Л., Ловинская, А., Белоусова Учет налоговых разниц в системе регистров журнальной формы. – 2004. – № 4. – С. 7–25.

- Ф. Ф., Бутинець,Н. В., Шатило Податковий облік в Україні: навчальний посібник для студентів спеціальності 7.050106 Облік і аудит. – Житомир: ЖІТІ, 1998. – 928 с.

- Положение (стандарт) бухгалтерского учета 7

Основные средства

от 28.05.1997 № 392/3685 (с изменениями и дополнениями от 09.12.2011). [Электронный ресурс]. Электрон. дан. – Режим доступа: http://zakon2.rada.gov.ua/laws/show/z0288-00 - М. Н., Толчинская, Контроллинг качества аудита в современных условиях / Э. Н., Гаврилова // Научное обозрение. Серия 1: Экономика и право.– 2015. – № 3. С. 207–210.

- А. В., Коваленко, Направления повышения эффективности использования основных фондов предприятия / А. В., Коваленко, И. В., Громова // Экономический вестник Запорожской государственной инженерной академии. – 2014. – № 7. – С. 20–27.