Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 4. Сущность и структура основных средств

- Выводы

- Список источников

Введение

Основные средства составляют основу материально-технической базы производства. От их совершенства и надежности зависят конечные результаты работы предприятия. Их величина на промышленных предприятиях оценивается в десятках и сотнях млн. рублей. Однако не всегда основные средства на многих предприятиях задействованы в полном объеме и находятся в исправном состоянии. Часть основных средств на предприятиях находится в бездействующем состоянии. В составе этой техники омертвлено огромное количество металла, которое долгое время находится без движения, вызывая дополнительную потребность в нем. С обслуживанием и поддержкой такой техники в рабочем состоянии связаны расходы как трудовых, так и материальных ресурсов. Необоснованность и не своевременность замены оборудования приводит не только к увеличению затрат на выпуск продукции, но и к значительным отвлечениям денежных средств из оборота, что так же ставит предприятие в весьма затруднительное финансовое состояние.

1. Актуальность темы

Актуальность данной темы состоит в том, что основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия. В связи с этим правильное формирование и рациональное использование основных средств имеет большое значение для устойчивой и эффективной работы предприятия и требует постоянного их изучения.

2. Цель и задачи исследования, планируемые результаты

Целью магистерской диссертации является исследование организации бухгалтерского учета и государственного аудита основных средств является выявление недостатков и противоречий в учете основных средств на предприятии и разработка рекомендаций по их усовершенствованию.

Для достижения указанной цели были поставлены и выполнены следующие задачи:

- Определить теоретические основы бухгалтерского учета и аудита основных средств предприятия;

- Рассмотреть организацию учета основных средств предприятия;

- Исследовать механизмы государственного аудита основных средств.

Объект исследования: учет и государственный аудит исследуемого предприятия в условиях ОП Шахта им. А. А. Скочинского

.

Предмет исследования: совокупность теоретических, методических и организационных положений учета основных средств на промышленных предприятиях.

В работе рассмотрены теоретические аспекты основных средств, а именно: сущности и классификации основных средств; нормативно-правовое регулирование учета основных средств. Раскрыта структура основных средств, организация первичного, аналитического и синтетического учета основных средств в условиях исследуемого предприятия. Выявлены недостатки и противоречия в организации учета и аудита основных средств и разработаны рекомендации по его усовершенствованию.

3. Обзор исследований и разработок

Вопросами совершенствования учета основных средств долгое время занимались зарубежные ученые как К. Маркс [1], а также известные отечественные ученые такие как: В. А. Гавриленко [2], Леонова Л. А. [3], В. В. Вербицкая [4], Л. Ловинская [5], Ф. Ф. Бутинец [6], и др. Однако, несмотря на все усилия в этом направлении, решить данную проблему до конца так и не удалось.

4. Сущность и структура основных средств

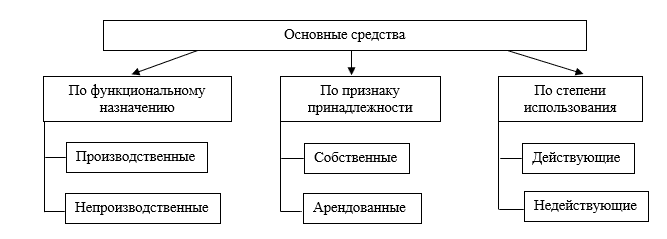

Для обеспечения своевременного и правильного учета основных средств и контроля за их сохранностью и использованием на предприятии должна быть разработана экономически обоснованная классификация основных средств. Из всей совокупности классификационных признаков, по нашему мнению, целесообразно выделить следующую классификационную группу основных средств для целей бухгалтерского учета и эффективного управления основными средствами на предприятии (рис. 1).

Рисунок 1 – Классификация основных средств

Под основными средствами понимаются средства труда производственного и непроизводственного назначения, участвующие в процессе производства в течение многих циклов при сохранении своих основных свойств и первоначальной формы.

К основным производственным фондам относятся те основные фонды, которые принимают участие в производственном процессе, непосредственно на исследуемой шахте к таким относятся здания и сооружения, машины и оборудования, транспортные средства, инструменты, приборы и инвентарь.

Основные средства непроизводственного назначения – это средства, не участвующие в процессе производства. Они предназначены для обслуживания культурно-бытовых нужд работников. Сюда относятся здания административного назначения, объекты культурно-бытового назначения, столовые, а также другие здания, сооружения и прочие объекты, не предназначенные для производственного использования.

Выделяются следующие группы и подгруппы основных производственных фондов [7]:

- Здания (строительные объекты производственного назначения: корпуса цехов, складские помещения, надшахтные здания).

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, сооружения для подъёмных машин, погрузочные бункеры и т.д.).

- Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.).

- Машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, затворы, опрокидыватели вагонеток, лебедки, различное путевое оборудование; контейнеры, и пр.).

- Транспортные средства (тепловозы, вагоны, автомобили, тележки, коперы, элеваторы, вагонетки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования).

- Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д)

- Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

- Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, т.п.).

- Прочие основные фонды (состав этой группы включают библиотечные фонды, музейные ценности и т.д.).

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов.

Эффективность функционирования производства и деятельности предприятия в целом невозможна без эффективно сформированной структуры учета основных средств. Структура объекта бухгалтерского учета относительно основных средств в условиях ОП Шахта им. А. А. Скочинского

представлена на рис. 2.

Рисунок 2 – Структура объекта бухгалтерского учета основных средств

(анимация: 17 кадров, 5 циклов повторения, 471 килобайт)

5. Состояние проблемы основных средств

Важным условием функционирования субъекта хозяйствования является наличие основных средств. Это требует постоянного контроля за эффективностью использования основных средств для нужд управления производственной деятельностью. Одной из основных задач учета основных средств является предоставление полной, правдивой и непредвзятой информации о них. Однако информация, содержащаяся в финансовой отчетности относительно основных средств, не всегда является таковой из-за несовершенства отечественного законодательства и постоянные изменения в нем, поэтому основные средства требуют исследования и совершенствования.

Как показывает анализ нормативно-правовых документов, а также научных исследований отечественных и зарубежных источников, наиболее существенные противоречия возникают по таким операциям, как: учет износа (амортизации), проведения капитальных ремонтов, переоценка (уценка, дооценка), реализация и ликвидация основных средств.

Об учете капитальных ремонтов изложено в П(С)БУ 7 «Основные средства», они списываются на текущие расходы по тем видам деятельности предприятия, в которых используется капитально отремонтированная техника. Однако, с таким подходом к учету капитальных ремонтов основных средств нельзя согласиться по различным причинам.

Как считает проф. Гавриленко никак нельзя смешивать текущие и капитальные ремонты. Текущие ремонты относятся к расходам текущего периода, и должны быть направлены на поддержание работоспособности техники и получение заниженных доходов от реализации продукции, а не на повышении надежности. Так же затраты на капитальные ремонты не должны относится в состав производственных расходов. Вместе с тем отнесение стоимости капитальных ремонтов на производственные расходы в текущем периоде приведет к нарушению принципа доходов и расходов [3].

Из сказанного понятно, что нельзя относить стоимость капитальных ремонтов на увеличение первоначальной стоимости данного вида техники, поскольку они не нацелены на улучшение первоначального качества самой техники. Единственно приемлемым и правильным решением является отнесение капитальных ремонтов на увеличение остаточной стоимости этой техники через уменьшение ее износа, что записывается проводкой: Кредит счета 15 «Капитальные инвестиции», Дебет счета 131 «Износ основных средств». При этом первоначальная стоимость техники остается неизменной.

Согласно П(С)БУ 7 «Основные средства» одним из способов отнесения дооценок на доходы или капитал, а далее при выбытии основных средств с отнесением уценок на текущие расходы нельзя согласится, а значит нарушается принцип соответствия доходов и расходов в П(С)БУ 1 «Общие требования к финансовой отчетности», т.к доходы и расходы не могут возникать вне производственного процесса [3].

Кроме этого, отнесение уценки на расходы текущего периода приводит к искусственному возникновению временных налоговых разниц по основным средствам и, соответственно, к появлению отсроченных налоговых активов, которые в свою очередь приведут к необоснованному уменьшению расходов по налогу на прибыль. Соответственно это приводит к неопределенности уставного и собственного капитала.

Немаловажным вопросом по учету основных средств являются операции по выбытию, которые несут свои недостатки. Рассматривается общий подход к оценке финансовых результатов от выбытия основных средств, но этого недостаточно что бы отразить все операции. Основной ошибкой является то что превышение остаточной недосписанной стоимости над рыночной ценою основных средств относится на расходы, с чем никак нельзя согласится. Так как недосписанную стоимость средств нужно рассматривать как недополучение амортизационного фонда, ведущее к уменьшению капитала. Доказано, что включение уценки основных средств в расходы предприятия и дооценки на нераспределенную прибыль, при их выбытии, приводит к двойному отражению этих операций в финансовых результатах. А это в свою очередь приводит к завышению расходов, доходов и искусственного изменения собственного капитала

Информационной основой всех учетных, аналитических и контрольных процедур является учетная информация, поэтому первоочередной задачей совершенствования организации учета является формирование состава и определение содержания показателей.

Документирование операций по движению основных средств, учетной регистрации и составления отчетности необходимо организовать как системную последовательность логически взаимосвязанных между собой операций учетного процесса, подчиненных потребностям управления, обеспечив при этом единство подходов при формировании показателей, документов, учетных регистров и форм отчетности.

Анализ структуры документов и регистров по учету основных средств, введенных нормативными документами, показал, что, с одной стороны, они содержат устаревшие показатели, не формируют итоговой, обобщающей информации, а с другой – в них отсутствуют показатели, необходимые для составления отчетности в условиях применения П(С)БУ 7 Основные средства

, поэтому носители информации по учету основных средств требуют совершенствования как по составу, так и по содержанию.

Для усовершенствования механизма работы предприятия посредством документооборота касательно движения основных средств, а именно [7]:

– Акта приема-передачи (внутреннего перемещения) основных средств;

– Акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов;

– Акта списания основных средств) и регистров учета (инвентарной карточки).

Выявлена проблема, которую можно решить путем удаления граф, в которых отмечали балансовую стоимость, код нормы амортизационных отчислений, нормы амортизационных отчислений на полное восстановление и капитальный ремонт, дату начала уплаты за основные средства, поправочный коэффициент, а добавить следующие: стоимость основных средств, предусмотрев возможность указывать все возможные виды оценок (первоначальную, ликвидационную, переоцененной, справедливую) группа основных средств, срок полезного использования (эксплуатации) метод амортизации, применяемый для каждого объекта; источник капитальных инвестиций с правилами расшифровкой (собственные средства, целевое финансирование, взносы в уставный капитал и т.д.) показатели, характеризующие переоценку (дооценку, уценку) как первоначальной стоимости основных средств, так и их износа. Удаление ненужных показателей уменьшит объемы лишней работы учетного аппарата и позволит сосредоточиться на результативной информации, непосредственно влияет на принятие управленческих решений о наличии основных средств и режима их использования, то есть повысит эффективность учета[9].

Организацию учета движения основных средств, начиная с их введения в эксплуатацию, приемки после проведенных ремонтов и заканчивая их ликвидацией, нужно строить с учетом их специфических особенностей, обеспечивая одновременное проведение контрольных и аналитических процедур. Для качественного, ответственного выполнения работ по приему и списанию объектов целесообразно разработать рабочую инструкцию, в которой четко определить перечень работ и порядок их осуществления, функции и задачи каждого члена комиссии, а также их ответственность.

Таким образом, теоретические и практические основы организации учета основных средств необходимо совершенствовать в направлении расширения ее управленческих возможностей, максимально приспосабливая к практическим потребностям субъектов предпринимательской деятельности, возникающих в процессе принятия управленческих решений по движению основных средств и эффективности их использования. Основными путями совершенствования организации учета основных средств является рационализация как каждой формы документов и регистров учета, так и методов, и способов сбора, обработки и обобщения учетной информации, адаптированных к современным условиям.

Выводы

Учет основных средств играют огромную роль в процессе труда, они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия. На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию, изнашиваются в результате эксплуатации, подвергаются ремонту, при помощи которого восстанавливаются их физические качества, перемещаются внутри предприятия и выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования.

Для того, чтобы использование основных средств было экономически выгодным и эффективным, необходимо не только следить за его техническим состоянием, а также:

– усовершенствовать оценку основных средств;

– осуществлять правильность введения учета

– осуществлять правильность введения учета ремонтов основных средств;

– осуществлять правильность введения учета переоценки (уценки, дооценки) основных средств;

– осуществлять правильность введения учета реализации и ликвидации основных средств;

– улучшать состав, структуру и состояние основных средств предприятия;

Применение на практике предложенных мероприятий в целом по предприятию позволит увеличить объемы выпуска товарной продукции, а также увеличить прибыль от реализации продукции, а также рентабельность основных средств организации.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: май 2021 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- К., Маркс Капитал / К., Маркс. – М.: Политиздат, 1960. – 900 с.

- В. А., Гавриленко Економічний аналіз діяльності промислових підприємств / В. А., Гавриленко. – Д.: ДВУЗ, ДонНТУ, 2009. – 353 с

- В. А., Гавриленко, Л. А., Леонова Особенности реформирования учета операций с основными средствами и его влияния на собственный капитал / В. А., Гавриленко, Л. А., Леонова. – Д.: ГОУВПО ДонНТУ, 2017. – № 4/8.

- Л. В., Вербицька Теорія бухгалтерського обліку: навч. – метод. посібник / Л. В., Вербицька – К.: Логос, 2003. – 420 с.

- Л., Ловинская, А., Белоусова Учет налоговых разниц в системе регистров журнальной формы. – 2004. – № 4. – С. 7–25.

- Ф. Ф., Бутинець,Н.В., Шатило Податковий облік в Україні: навчальний посібник для студентів спеціальності 7.050106 Облік і аудит. – Житомир: ЖІТІ, 1998. – 928 с.

- Положение (стандарт) бухгалтерского учета 7

Основные средства

от 28.05.1997 № 392/3685 (с изменениями и дополнениями от 09.12.2011). [Электронный ресурс]. Электрон. дан. – Режим доступа: http://zakon2.rada.gov.ua/laws/show/z0288-00 - М. Н., Толчинская, Контроллинг качества аудита в современных условиях / Э. Н., Гаврилова // Научное обозрение. Серия 1: Экономика и право.– 2015. – № 3. С. 207–210.

- А. В., Коваленко, Направления повышения эффективности использования основных фондов предприятия / А. В., Коваленко, И. В., Громова // Экономический вестник Запорожской государственной инженерной академии. – 2014. – № 7. – С. 20–27.