Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Науково-теоретичні основи управління витратами на підприємстві

- 3.1 Роль витрат і собівартості у функціонуванні підприємства

- 3.2 Класифікація витрат і види собівартості

- 3.3 Особливості та необхідність управління витратами

- 4. Визначення та нормування витрат з метою їх стабілізації і зниження

- Висновки

- Перелік посилань

Вступ

В сучасних соціально-економічних умовах функціонування будь-якого суспільства і держави фінансове управління перетворюється в центральний механізм управління, що реалізується через відносно самостійні завдання, вирішення яких направлено на забезпечення всіх суб'єктів господарювання фінансовими ресурсами і досягнення синергетичного ефекту від управлінських дій.

Тим часом, багато підприємств, володіючи великими виробничими потужностями та висококваліфікованими трудовими ресурсами, працюють неефективно, не здатні витримувати ринкову конкуренцію. А також керівники багатьох підприємств не володіють достатніми знаннями сучасних методів ефективного управління формуванням та розподілом прибутку і рентабельності в процесі фінансової діяльності.

Традиційні підходи до управління витратами, широко застосовуються на підприємствах, не задовольняють вимогам сучасного рівня розвитку виробництва і зростання конкуренції, а системи управлінського обліку найчастіше надають дезорієнтуючу інформацію, непридатну для прийняття рішень. Величина основних видів ресурсів, що витрачаються на виробництво продукції, в значній мірі впливає на ефективність виробництва, величину прибутку і рівень рентабельності. Тому підприємству, котрі використовують різноманітні види ресурсів: матеріальні, трудові, технологічні, фінансові та ін. - необхідно ефективно ними управляти, щоб знати, як вони пов'язані один з одним, які приймати рішення для підвищення їх віддачі.

Ефективність функціонування підприємства залежить від раціонального використання всіх видів ресурсів, що обумовлює необхідність переходу до єдиної системи управління витратами. Дане управлінське рішення дозволить забезпечити конкурентоспроможність продукції та послуг за рахунок більш низьких витрат; наявність якісної та достовірної інформації про собівартість окремих видів продукції і її позиції на ринку в порівнянні з конкурентами, можливість оцінки діяльності кожного підрозділу на підприємстві і прийняття ефективних і обґрунтованих рішень.

1. Актуальність теми

Проблема управління витратами досліджена в працях І.А. Гончаренко, С.А. Котлярова, Ю.Б. Кравчук, І.А. Бланка, В.П. Савчука, А.А. Туріло, Ф.Ф. Єфімова, О.А. Мошковського, Л.В. Нападовської, Н.А. Скрипника, А. Варчука, А.Н. Мухін, Н.Г.Яценко, Л.І. Абалкін, В.Ф. Палій, Н.Г. Чумаченко та ін. Кожен вчений по-різному пояснює свій підхід до управління витратами з урахуванням свого досвіду і досвіду інших вчених.

Однак більшість вчених розглядає управління витратами окремо від процесів розвитку підприємства. Тому комплексний, інтегрований метод управління витратами не знайшов достатнього теоретичного і практичного обґрунтування.

Окремі питання підвищення ефективності управління витратами підприємства вивчені недостатньо. В тому числі, мають місце різні підходи до факторів впливу на витрати підприємства, розбіжності в методиках розрахунку, аналізі, основних показниках і комплексній оцінці витрат підприємства. Також вимагають подальшого розвитку процеси розробки конкретних механізмів пошуку і реалізації внутрішніх резервів економії витрат підприємств.

2. Мета і задачі дослідження та заплановані результати

Метою дослідження є подальший розвиток теоретичних основ та розробки методичних рекомендацій щодо вдосконалення системи управління витратами на підприємстві в сучасних умовах господарювання.

Основні задачі дослідження:

- Дослідити науково-теоретичні основи управління витратами на підприємстві.

- Визначити роль витрат і собівартості у функціонуванні підприємства.

- Вивчити класифікацію витрат і види собівартості.

- Розглянути особливості і необхідність управління витратами.

Об'єкт дослідження: економічні та господарські процеси, які здійснюються на підприємстві

Предмет дослідження: специфіка формування та аналіз витрат на підприємстві.

В рамках магістерської роботи планується отримання актуальних наукових результатів по наступним напрямкам:

- Удосконалення классіфіаціі витрат підприємства.

- Виявлення тенденцій розвитку підприємства.

- Розробка методичних рекомендацій щодо вдосконалення системи управління витратами на підприємстві в сучасних умовах господарювання.

3. Науково-теоретичні основи управління витратами на підприємстві

Діяльність будь-якого підприємства полягає у виробництві різної продукції і реалізації її кінцевим споживачам. Виконання такого завдання неможливо без витрат, так як вони є одним з основних показників діяльності. Сутність економіки підприємства полягає у визначенні витрат і результатів виробництва і їх зіставлення між собою. Результати діяльності підприємства або організації різноманітні і включають разом з виробничими та економічними (фінансовими) підсумками досягнення в сфері технічного і соціального розвитку. Зіставлення витрат і результатів дають можливість оцінити ефективність роботи підприємства. Саме по собі поняття витрати

характерно для діяльності будь-якого суб'єкта господарювання, однак аналіз літературних джерел і останніх наукових публікацій свідчить про те, що на сьогоднішній день не існує єдиної думки з приводу його трактування. У сучасних умовах існують різні підходи до визначення поняття витрати

, що викликає багато суперечності і виникає складність в управлінні ними.

3.1 Роль витрат і собівартості у функціонуванні підприємства

Ситнік О.Е. вважає, що витрати - це будь-які платежі за використання ресурсів підприємств, підприємців, приватних виробників на виробництво, обіг, збут продукції [24]. Дьяченко О.Г. стверджує, що витрати відображають вартісну оцінку використаних ресурсів [10].

Подібне визначення поняттю витрат

дають і інші автори: С.А. Котлярова, Г.В. Нашкерская, Ю.Б. Кравчук, А.М. Туріло. На їхню думку витрати являють собою вартісне вираження величини використаних ресурсів, спрямованих на здійснення виробничо-господарської мети і досягнення поставленої мети підприємства.

В.П. Дерій визначає витрати як запаси, необоротні активи та інші ресурси підприємства, які були використані в процесі виробничо-господарської діяльності [8]. Т.Ю. Дружіловская вважає, що витрати не є ні активами, ні зобов'язаннями, ні капіталом, ні витратами, ні доходами організації. Вони являють собою вартісне значення того, що формує собівартість придбаного активу. Іншими словами, витрати визначають спосіб оцінки об'єктів обліку, таких як незавершене виробництво, готова продукція і т.д. [9].

Поняття витрати

слід розуміти як грошовий вираз спожитих ресурсів, а також виконаних робіт і послуг для підприємства.

Досить часто автори ототожнюють такі поняття як витрати

, розхіди

і видатки

на ґрунті спільної бази використання трудових, матеріальних і фінансових ресурсів.

С.С. Сержук вважає, що розхіди відображають зменшення платіжних коштів або іншого майна підприємства і відображаються в обліку на момент платежу. О.Е. Ситник стверджує, що під поняттям розхіди

розуміється переміщення коштів в процесі господарської діяльності, що приводить до зменшення коштів організації або збільшення його боргових зобов'язань.

Поняття розхіди

слід розуміти, як зменшення економічних вигод у результаті вибуття активів або виникнення зобов'язань, що приводить до зменшення капіталу цієї організації.

На думку С.С. Сержук, видатки - це реальні або приблизні витрати фінансових ресурсів підприємства. Не випадково на практиці не прийнято виразу матеріальні витрати

, витрати праці

- ні матеріальні ресурси, ні праця не відносяться до фінансів. Витрати в буквальному сенсі цього слова являють собою сукупність переміщень фінансових засобів і відносяться або до активів, якщо здатні принести дохід в майбутньому, або до пасивів, якщо цього не станеться і зменшиться нерозподілений прибуток підприємства за звітний період. Витрати втрачених можливостей виступають як втрати доходу при виборі одного із способів здійснення господарської діяльності [23]. Миронов М. Г. визначає витрати, як грошовий вираз витрат виробничих факторів, необхідних для здійснення підприємством своєї комерційної та виробничої діяльності

[16].

Поняття видатки

слід розуміти як частину витрат, визначених на відповідний рік, які повинні бути використані протягом цього періоду для здійснення виробничої та збутової діяльності.[20]

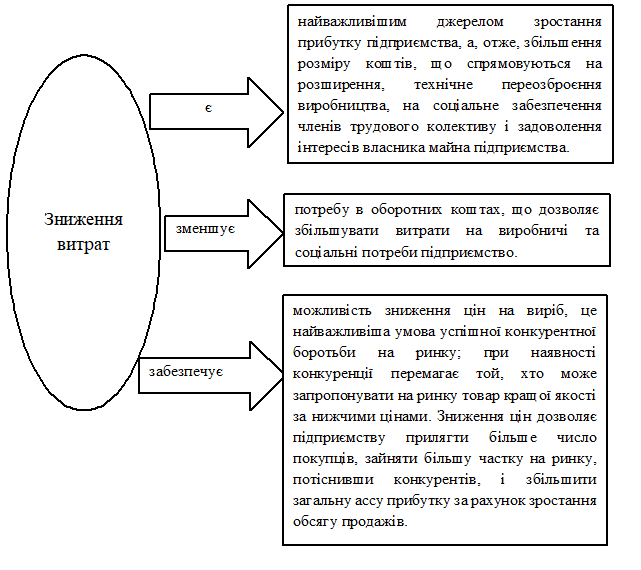

В умовах ринкових відносин успіх в конкурентній боротьбі і стійкий фінансовий стан підприємства значною мірою обумовлені можливістю забезпечення рівня витрат не вище середньогалузевого (рис. 1).

Рисунок 1 – Значення рівня витрат

В умовах діяльності, яка базується на принципі безперервності і методі нарахування, ми не можемо ототожнювати такі поняття як витрати

, розхіди

і видатки

, так як їх використання передбачає довгострокову перспективу діяльності. Витрати установи на здійснення діяльності в разі ймовірності отримання коротко- або довгострокових вигод будуть визнані як активи. Термін витрати

ми можемо використовувати тільки в разі короткострокової діяльності, так як вони припускають кошти, визначені на відповідний рік та повинні бути використані протягом цього періоду.

Таким чином, можна зробити висновок, про те, що управління витратами дає можливість визначити найбільш капіталомісткі елементи в загальній структурі витрат, оптимізувати використані ресурси і надалі нормуванні витрат в процесі розробки виробів і технології їх виготовлення, а також планувати витрати, необхідні для обгрунтування управлінських рішень і визначення прибутку.

3.2 Класифікація витрат і види собівартості

Будь-яка виробнича діяльність завжди має на увазі наявність певних витрат, їх структура та величина є важливими показниками функціонування підприємства. Класифікація витрат дозволяє виявити витрати відповідно видів діяльності, спростити управління витратами, визначити фінансові результати діяльності та розрахувати собівартість виготовленої та реалізованої продукції.

В.В. Сопко визначає 10 напрямів економіко-правовий і планово-облікової угруповання витрат підприємства [18]:

- За економічними елементами (елементами витрат).

- По місцях виникнення - центрами витрат (підприємство, виробництво, дільниця, бригада тощо.).

- За видами продукції (вироби, роботи, послуги).

- Стосовно календарному періоду.

- За способом включення елементів витрат в об'єкт обліку і об'єкт калькуляції.

- Стосовно собівартості продукції.

- За елементами собівартості.

- За сферою виникнення.

- За ступенем охоплення планом.

- За однорідності складу.

На думку В.Ф. Палія класифікувати витрати підприємства потрібно по: фазами кругообігу; відношенню до технології; впливу на собівартість; ступеня узагальненості; охопленням планування і нормування; відношенню до продажу; цілісності.

За способами перенесення вартості на продукцію витрати можуть ділитися на прямі і непрямі. Прямі - це витрати, які можуть бути віднесені безпосередньо до певного об'єкту витрат економічно можливим шляхом. До прямих витрат відносяться витрати, пов'язані з виробництвом окремого виду продукції, які можуть бути безпосередньо включені в її собівартості (сировина і матеріали, покупні напівфабрикати і комплектуючі вироби, інші матеріальні витрати, витрати на оплату праці та інші виробничі витрати).

Непрямі витрати - це витрати, які не можуть бути віднесені безпосередньо до певного об'єкту витрат економічно можливим шляхом.

Необхідно відзначити, що чим менше використовуються прийоми непрямого розподілу витрат між окремими видами продукції (так як це неминуче веде до спотворень в калькулюванні собівартості продукції), тим вірогідніше і точніше здійснюється розрахунок собівартості продукції. При неможливості уникнути непрямих способів розподілу важливо використовувати такі, які допускають мінімальне перерозподіл і забезпечують найбільшу точність у калькулюванні собівартості виробів [2].

До непрямих витрат належать витрати, пов'язані з виробництвом кількох видів продукції (загальновиробничі), що включаються до виробничої собівартості за допомогою спеціальних методів. Непрямі витрати утворюють комплексні статті калькуляції (тобто складаються з витрат, що включають кілька елементів), які відрізняються по їх функціональної ролі у виробничому процесі.

За ступенем впливу обсягу виробництва на рівень витрат витрати поділяються на змінні і постійні. Такий вид класифікації застосовується для оцінки завантаженості виробничих потужностей і визначення величини непродуктивних постійних витрат і для визначення оптимальних обсягів виробництва і меж витрат.

До змінних витрат відносяться витрати на сировину і матеріали, покупні напівфабрикати і комплектуючі вироби, технологічне паливо і енергію, на оплату праці працівникам, зайнятим у виробництві продукції (робіт і послуг), за вирахуванням на соціальні заходи, а також інші витрати.

Постійні - це витрати, абсолютна величина яких із збільшенням (зменшенням) обсягу випуску продукції істотно не змінюється. До постійних належать витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва. Загальна сума змінних витрат є лінійною щодо обсягу діяльності, а величина змінних витрат на одиницю продукції - постійної для всіх рівнів діяльності.

В залежності від процентного співвідношення зміни затрат і змін обсягу виробництва змінні витрати, в свою чергу, діляться на пропорційні та непропорційні.

Пропорційні витрати збільшуються або зменшуються пропорційно збільшення або зменшення обсягу продукції. Прикладом пропорційних витрат є прямі витрати, тобто витрати на сировину, основні матеріали, покупні напівфабрикати, заробітна плата виробничих робітників при відрядній оплаті праці, паливо і енергія на технологічні цілі.

Непропорційні витрати включають прогресивні і дегресивним витрати. Прогресивні витрати мають великі темпи зростання, ніж обсяг виробництва. До таких витрат, наприклад, відносяться доплати за позаурочні години, за роботу в святкові дні, оплата простоїв. Вони, як правило, викликають порушення ритмічності виробництва і не типові для нормально функціонуючого підприємства. Дегресивним витрати зростають в темпах значно менших, ніж обсяг виробництва (витрати на поточний ремонт, електроенергію, допоміжні матеріали на господарські потреби, заробітну плату допоміжних робітників).

Загальна сума постійних витрат не змінюється при зміні обсягу діяльності, але сума постійних витрат на одиницю продукції відповідно зменшується в разі збільшення обсягу діяльності та збільшується при його зменшенні.

Класифікація витрат дає можливість [6]:

- Визначити ефективність виробничих ділянок, процесів.

- Прогнозувати обсяг виробництва і величину витрат, виходячи з наявних виробничих потужностей.

- Своєчасно втручатися у виробничий процес при наявності істотних відхилень фактичних даних від нормативних.

Витрати на виробництво поділяються за календарними періодами на поточні, довгострокові і одноразові. Поточні, або постійні, звичайні витрати або витрати, у яких періодичність менше місяця. Довгострокові - це витрати, пов'язані з виконанням довгострокового договору (контракту), тобто контракту, який не планується завершити раніше, ніж через дев'ять місяців з моменту перших витрат або отримання авансу (передоплати). Одноразові, тобто однократні витрати, або витрати, які здійснюються один раз (з періодичністю більш, ніж через місяць) і спрямовуються на забезпечення процесу виробництва протягом тривалого часу.

За доцільності витрачання витрати поділяються на продуктивні і непродуктивні. Продуктивні - передбачені технологією та організацією виробництва. Непродуктивні - не обов'язкові, що виникають в результаті певних недоліків організації виробництва, порушення, технології тощо.

Згідно з класифікацією витрат за статтями калькуляції, основними статтями є наступні [6]:

- Визначити ефективність виробничих ділянок, процесів.

- Куплені напівфабрикати і комплектуючі вироби.

- Паливо та енергія на технологічні цілі.

- Зворотні відходи.

- Основна зарплата виробничих робітників..

- Додаткова зарплата виробничих робітників.

- Відрахування на соціальні заходи.

- Витрати на утримання і експлуатацію устаткування (ВУЕУ).

- Втрати від браку.

- Загальновиробничі витрати (ЗВВ).

- Супутня продукція.

Собівартість продукції - це відображені в грошовому вираз витрати на її виробництво і реалізацію. Вона складається з витрат, які використовують в процесі виробництва продукції, сировину і матеріали, палива, енергії, основних засоби, трудових ресурсів та інших витрат на її виробництво і реалізацію.

Таким чином, основним завданням класифікації витрат є формування собівартості продукції. За допомогою класифікації витрати групуються за видами і прямо або побічно належать на собівартість продукції.

3.3 Особливості та необхідність управління витратами

Управління витратами - складова системи управління підприємством, яка дає можливість чітко простежувати, аналізувати і контролювати витрати, охоплюючи практично всі сфери фінансово-господарської діяльності підприємства, оперативно отримувати інформацію, необхідну для здійснення заходів щодо підвищення ефективності виробництва [14].

Метою управління витратами є зниження або оптимізація витрат на одиницю виготовленої продукції, підвищення рентабельності господарських процесів і рівня ризику господарської діяльності. Управління витратами необхідно для підвищення ефективності роботи підприємства.

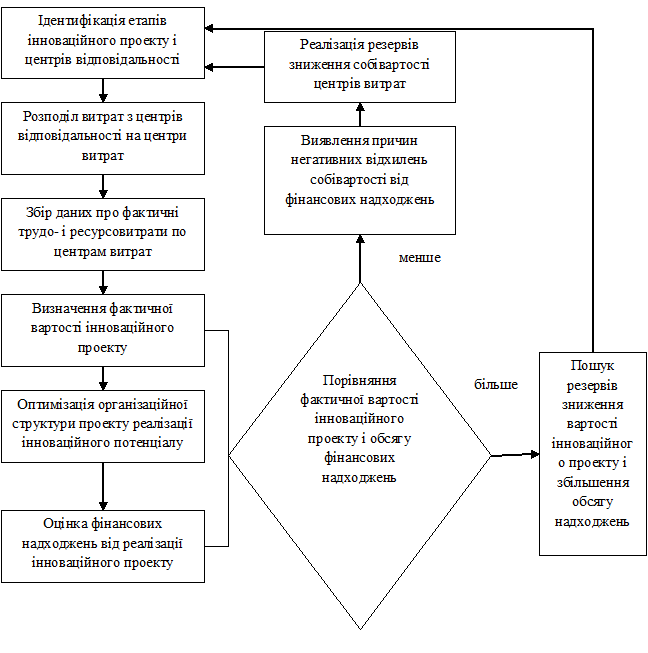

Алгоритм управління витратами підприємства представлений на рисунку 2.[2]

Рисунок 2 – Алгоритм управління витратами при розробці інноваційного проекту

Управління витратами - це процес цілеспрямованого формування витрат за їх видами, місцем виникнення і носіям під час постійного контролю їх рівня і стимулювання зниження.[2]

Розробка політики управління витратами має кілька аспектів: функціональний, організаційний, адміністративний і фінансовий. Функціональний - це комплекс управлінських функцій, використовуваних в процесі управління витратами компанії. Організаційний - складається в диференціації витрат в залежності від місця формування і структури їх органів управління. Організаційний аспект розглядає витрати з точки зору внутрішніх потреб компанії в плануванні, обліку і регулювання витрат в контексті економічної діяльності. Фінансовий - являє собою дотримання зобов'язань перед державними організаціями, банками, акціонерами та іншими контрагентами компанії.

Функціональний аспект включає в себе [14]:

- Оптимізація використаних ресурсів і подальше нормування витрат в процесі розробки виробів і технології їх виготовлення, тобто під час конструкторської та технологічної підготовки виробництва.

- Планування витрат, необхідне для обґрунтування управлінських рішень та визначення очікуваних результатів роботи - прибутку.

- Облік витрат встановлює їх фактичну величину після здійснення запланованої роботи.

- Контроль і аналіз витрат, необхідні для з'ясування їх раціональності, відповідності фактичних витрат плановим. Відхилення аналізується і розробляються заходи щодо підтримання режиму економії.

- Стимулювання раціонального використання ресурсів. Розробки проектів, управлінських рішень та інших заходів по раціоналізації споживання ресурсів.

В системі управління витратами важливо визначити їх місце виникнення і організувати органи управління для будь-якого типу витрат, які несе компанія. Вартість виробництва продукції (послуг) - найважливіший показник якості, управління яким дає можливість контролювати всі аспекти господарської діяльності компанії та аналізувати її результати. Величина витрат залежить від кількості і якості продукції, використання робочого часу, сировини, матеріалів, обладнання, витрат фонду оплати праці і т. д. Виробничі витрати складають основу для визначення цін на продукцію, їх зниження приводить до збільшення прибутку і рентабельності. Щоб домогтися зниження витрат, необхідно знати їх склад, структуру і динаміку.

Ефективність бізнесу компанії залежить, перш за все, від раціонального використання всіх видів ресурсів, що вимагає поступового переходу до єдиної системи управління витратами. Впровадження такої системи має такі переваги: забезпечення виробництва конкурентоспроможної продукції за рахунок зниження витрат і цін; наявність достовірної та якісної інформації про вартість окремих видів продукції і їх положенні на ринку в порівнянні з продукцією інших виробників, можливість використання гнучких цін; надання об'єктивних даних для складання бюджету; можливість оцінки діяльності кожного підрозділу підприємства з фінансової точки зору; прийняття ефективних і обґрунтованих управлінських рішень.

Рівень витрат визначає стратегічне положення підприємства на ринку, є найважливішим фактором величини прибутку і, отже, можливості економічного зростання.

Система управління витратами характеризується зваженим комплексним підходом, в результаті якого система управління витратами стає тісно пов'язана зі стратегічними цілями компанії, при цьому різні методи управління витратами використовуються в короткостроковій і довгостроковій перспективі.

Таким чином, управління витратами - система заходів, що забезпечує економію ресурсів і максимізацію віддачі від їх використання. Метою управління витратами є їх оптимізація (рис. 3).

Рисунок 3 – Основні напрямки оптимізації витрат

Узагальнення сучасної теорії і практики управління витратами промислових підприємств дозволило зробити висновок, що сучасний механізм управління витратами повинен включати два відносно самостійних блоку - поточного і стратегічного управління витратами, спрямованих на реалізацію тактичних і стратегічних цілей промислових підприємств.

При цьому управління поточними витратами направлено на стримування зростання витрат, а стратегічне - на скорочення витрат по всьому циклу виробництва і споживання продукції.

Методична складова механізму управління витратами повинна включати сучасні методи управління поточними та стратегічними витратами, адекватними сучасному стану ринкової економіки.

4. Визначення та нормування витрат з метою їх стабілізації і зниження

Визначення витрат за стадіями економічного життєвого циклу продукту є важливим і складним завданням, рішення якої дозволяє зробити виріб економічно конкурентоспроможним. Складність цього завдання обумовлюється тим, що число чинників, що впливають на формування витрат, досить велике. Основними серед них є складність продукції, вимоги до якості, характер виробництва продукції, вимоги до умов транспортування, експлуатації і утилізації.

Велика розмаїтість факторів, що впливають на сумарні витрати, веде до множинності способів розрахунку витрат на різних стадіях життєвого циклу, а також методів визначення окремих елементів розрахунку витрат.

Всю сукупність методів розрахунку окремих елементів витрат можна об'єднати в чотири групи [4]:

- Евристичні методи. Вони засновані на використанні думки фахівців-експертів і включають в себе: метод експертних оцінок (призначення вагових характеристик, послідовних порівнянь, попарного зважування), метод моделювання, метод переваг, метод розстановки пріоритетів, бальний метод.

- Математико-статистичні методи. Їх основу складає моделювання одно- і багатофакторних залежностей між витратами і технічними (якісними і кількісними) показниками на основі фактичних статистичних даних продукції і її складових частин. Найбільшого поширення набули методи кореляційного моделювання, питомих показників, коригувальних коефіцієнтів, елементів коефіцієнтів, оцінки подетальних виробничих витрат, скороченого калькулювання.

- Системні методи. Суть їх зводиться до моделювання залежності витратних і техніко-економічних показників на основі ітераційного наближення проектованих показників до нормативно-розрахунковим, встановленим для типових або подібних продуктів (процесів). Як правило, це багатофакторні моделі, які враховують вплив факторів, які не перебувають між собою в тісному взаємозв'язку. У цю групу входять методи імітаційного моделювання, розмірних коефіцієнтів і ін.

- Методи технічного нормування, розрахунково-аналітичні і калькулювання. Вони засновані на розрахунку подетальних (післяопераційних) норм і нормативів (нормативних співвідношень) витрати сировини і матеріалів, покупних комплектуючих деталей, напівфабрикатів та інших складових матеріальних елементів продукції, норм і нормативів трудомісткості, енергоємності, а також інших видів витрат.

Нормування витрат ведеться відповідно до розмірними, ваговими та якісними характеристиками складових елементів і продукції в цілому. При цьому враховуються технологія виготовлення продукції, а також умови транспортування, зберігання, експлуатації та обслуговування, утилізації.

Норми і нормативи, які використовуються для можливо більш точного розрахунку витрат ресурсів, досить різноманітні. У число їх входять [10]:

- Типові норми і нормативи витрат на виробництво різних видів робіт.

- Укрупнені норми і нормативи на деталі і операції, типові технологічні процеси.

- Математичні залежності між ваговими, якісними і розмірними параметрами продукту і витратами часу.

- Окремі переходи, прийоми і рухи регламентно - розрахункових і планово - управлінських робіт і процедур.

- Норми і нормативи обслуговування та споживання.

- Норми керованості.

- Комплексні норми і нормативи на підтримку і забезпечення умов нормального ходу технологічного процесу і т.п.

Область використання тих чи інших методів розрахунку витрат обмежена досягається за їх допомогою ступенем точності: якщо на стадії НДДКР знаходять застосування методи 1-й і 2-ї груп, то на стадії виробництва, де до точності розрахунків пред'являються більш суворі вимоги і вона залежить від типу виробництва, використовуються методи 3-й і 4-ї груп.

Існує правило: чим більший обсяг виробництва і реалізації продукції, тим більш ретельно повинні унормувати витрати робочого часу і тим більше диференційованими (по переходах, операціями, деталей, стадіях технологічного процесу і т.п.) повинні бути нормативи. Навіть невеликі перевищення фактичних витрат робочого часу проти нормативних викликають суттєве збільшення фонду заробітної плати, зростання собівартості та зниження рентабельності продукції. У масовому, великосерійному і серійному виробництві при виготовленні продукції використовують методи технічного нормування праці. [24]

Недоліком, що стримує застосування технічного нормування праці, є трудомісткість і тривалість розрахунку норм часу. Тому в одиничному і дрібносерійного виробництва при виконанні разових замовлень технічне нормування праці часто недоцільно: поки йде нормування робіт і коригування норм з урахуванням фактичних умов їх виконання, термін виконання замовлення може закінчитися. В одиничному і дрібносерійного виробництва використовуються, як правило, дослідно-статистичні норми часу. Для прискорення нормування і зменшення його трудомісткості розробляються укрупнені норми часу - на окремі деталі, вузли і навіть на вироби. Точність таких норм нижче, ніж технічно обгрунтованих, але і вони повинні враховувати якомога більшу кількість конкретних факторів і умов, для яких розраховані.

Точність дослідно-статистичних норм часу залежить від кваліфікації і досвіду розробника. Він повинен добре знати техніку, технологію і організацію конкретного виробництва.

Показником якості розрахованих норм часу є їх дотримання на практиці. Встановлення надто напружених норм часу призводить не стільки до підвищення інтенсивності праці, скільки до порушень технології і шлюбу при виготовленні продукції, плинності кадрів та інших негативних явищ. З іншого боку, ненапружені норми є причиною зниження трудової дисципліни, неефективного використання робочого часу і резервів зниження витрат на виробництво продукції. У будь-якому випадку дотримання встановлених норм робочого часу має перебувати під постійним контролем і служити предметом аналізу.

Необхідність більш якісного нормування праці зростає, коли питома вага витрат на оплату праці в кошторисі витрат за економічними елементами є істотним, особливо якщо він перевищує 50%. Таке може мати місце при ремонтних роботах, наданні послуг, у сфері сервісу і т.п.

При експлуатації розрахунок витрат ускладнюється великою невизначеністю показників надійності, ремонтопридатності, зберігання. Ускладнено обчислення прямих експлуатаційних витрат, які розраховують, як правило, укрупнено з використанням методів 4-ї групи. Широко застосовуються нормативно-довідкові матеріали за нормами споживання енергії в одиницю часу, укрупнені нормативи витрат на виконання робіт і надання послуг з підтримки та відновлення експлуатаційних характеристик продукції, нормативи витрат на ремонт.

Таким чином, розрахунок і нормування на всіх стадіях життєвого циклу продукту необхідні для управління витратами, їх стабілізації і систематичного зниження. За відсутності розрахунку і нормування витрати носять стихійний характер, не піддаються управлінню і мають тенденцію до зростання, що знижує конкурентоспроможність продукції. Нормативна база використовується при прогнозуванні і плануванні витрат, організації та регулювання виробничого процесу, оплату і стимулювання праці, обліку і аналізі витрат. Постійне порівняння фактичних витрат з нормативними дозволяє розкрити резерви їх зниження.

Висновки

Діяльність будь-якого підприємства полягає у виробництві різної продукції і реалізації її кінцевим споживачам. Виконання такого завдання неможливо без витрат, так як вони є одним з основних показників діяльності. Їх структура і величина є важливими показниками функціонування підприємства.

Ефективність функціонування підприємства залежить від раціонального використання всіх видів ресурсів, що обумовлює необхідність переходу до єдиної системи управління витратами. Основним завданням управління витратами є досягнення стійкого зростання виробництва і прибутку на основі порівняння цілей розвитку з наявними для цього можливостями.

Управління витратами підприємства передбачає виконання всіх функцій, властивих управлінню кожним об'єктом, тобто розробку, прийняття, реалізацію рішень, їх аналіз і контроль за виконанням. Функції управління витратами реалізуються через елементи управлінського циклу: планування, прогнозування та нормування, організацію, регулювання та стимулювання, облік, калькулювання та аналіз. Окремі елементи, безпосередньо пов'язані між собою, можна згрупувати і, таким чином, виділити три підсистеми управління витратами: розробка і прийняття рішення, реалізація рішення, облік і контроль витрат.

Крім того, що підприємство має виробляти продукцію і забезпечувати її збут, воно також має на меті мінімізацію споживання матеріальних ресурсів. Для цього необхідно визначити резерви зниження витрат. Найбільш поширеними є: зниження спеціалізації і кооперування, підвищення продуктивності праці, збільшення обсягу випуску продукції, дотримання режиму економії на всіх етапах виробничої діяльності, а також в області адміністративної діяльності підприємства. Основною умовою зниження витрат сировини і матеріалів на виробництво одиниці продукції є поліпшення конструкції виробів і вдосконалення технології виробництва, використання модернізованого обладнання та впровадження нормування витрат матеріальних ресурсів. Також необхідно вживати заходів щодо збереження діючих ринків збуту і завоювання нових.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: червень 2021 року. Повний текст роботи і матеріали по темі можуть бути отримані у автора або його керівника після зазначеної дати.

Перелік посилань

- Адамчук, В.В. Эргономика: учеб. пособие для вузов / В.В. Адамчук, Т.П. Варна, В.В. Воротникова [и др.]. - М.: Юнити-ДАНА, 2009. - 254 с.

- Артемова, М.М. Особенности планирования управления затратами в современных условиях / М.М. Артемова // Социально-экономические проблемы трансформационной экономики. Сборник материалов. – Тюмень, 2014. – Выпуск 2. – с.27 – 30.

- Белов, С. В. Охрана труда при производстве и эксплуатации подъемно-транспортных машин / С. В. Белов, А. Ф. Козьяков. — М. : Машиностроение, 2016. — 208 с.

- Бланк, И. А. Управление финансовыми ресурсами / И. А. Бланк М.: Издательство

Омега-Л

; ОООЭльга

, 2014. – 768 с. - Бутинец, Ф.Ф. Бухгалтерский финансовый учет Учебник под ред. Проф. Ф.Ф. Бутинца. — Житомир: ЖТИ, 2000 – с.429-431.

- Волков, О.И. Экономика предприятия: курс лекций. / О.И. Волков, В.К. Скляренко – М.: ИНФРА – М, 2014 – с. 340 – 348.

- Дементий, Л. В. Охрана труда в автоматизированном производстве. Обеспечение безопасности труда / Л. В. Дементий, А. Л. Юсина. — Краматорск: ДГМА, 2007. - 300 с. - ISBN 978-966-379-163-0.

- Дерий, В.П. Термин

затраты

и его трактовка для потребностей учета и контроля / В.П. Дерий // Галиц. экон. вестн. – 2013 – №1(26). – С.154 – 160. - Дружиловская, Т.Ю. Характеристика

расходов

изатрат

для бухгалтерского финансового учета // Международный бухгалтерский учет. – 2015. – №2 (344). – С. 31 – 45. - Дьяченко, О.Г. Понятийный аппарат

затраты

,издержки

,расходы

/ О.Г. Дьяченко, Т.А. Бородина // Вестник КрасГАУ. – 2013 – №11. – С.16 – 23. - Золотухина, А.Д. Методы учета затрат и калькулирования себестоимости продукции (работ, услуг) // Аудит и финансовый анализ, 2017, № 2. С. 1–9.

- Исхаков, А.Т. Практическое применение системы целевой себестоимости (

таргет-костинг

) икайзен-костинг

в сельском хозяйстве // Вестник № 1 Казанского государственного финансово-экономического института, 2009 – С. 48 – 51. - Костюковой, Е. И. Бухгалтерский управленческий учет / под ред. Е. И. Костюковой. – М.:КНОРУС, 2014.

- Кузьмин, О.Э. Управленние затратами на предприятиях : уч. пособие / О.Є. Кузьмин, О.Г. Мельник, У.И. Когут. – Львов: Издательство Львовской политехники, 2014. – С. 242 – 245.

- Милосердова, Н. Д.

Стандарт-кост

идирект-костинг

: преимущества и недостатки / Н. Д. Милосердова ; науч. рук. А. Л. Спесивцева // Экономика России в XXI веке: сборник научных трудов XI Международной научно-практической конференцииЭкономические науки и прикладные исследования: фундаментальные проблемы модернизации экономики России

, посвященной 110-летию экономического образования в Томском политехническом университете, г. Томск, 18-22 ноября 2014 г. : в 2 т. — Томск : Изд-во ТПУ, 2014. — Т. 2. — С. 87-90. - Миронов, М. Г. Экономика отрасли (машиностроение): учебник / М. Г. Миронов, С. В. Загородников. – М.: ФОРУМ: ИНФРА-М, 2015 – 320 с.

- Навакатикян, А. О. Охрана труда пользователей компьютерных видео-дисплейных терминалов / А. О. Навакатикян, В. В. Кальниш, С. Н. Стрюков. — К. : Охрана труда, 2007. — 400 с.

- Нападовська, Л.В. Управленческий учет: Монография. – Днепропетровск: Наука и обучение, 2010 – 450 с.

- Одноколов, С.М., Платов О.К. Затраты предприятия: теория, система управления, оптимизация. – Ярославль: Канцлер, 2017, 202 с.

- Пинчук, М.Е., Крапивницкая, С.Н. Особенности управления затратами на современном предприятии / Материалы научно-практической конференции

Ресурсосбережение. Эффективность. Развитие

. – Донецк: ДонНТУ, 2017. – С. 91 – 93. - Пинчук, М.Е., Крапивницкая, С.Н. Выбор метода калькулирования затрат в зависимости от фазы жизненного цикла товара / Материалы научно-практической конференции

Ресурсосбережение. Эффективность. Развитие

. – Донецк: ДонНТУ, 2018. - Просвирина, И.И., Проскурина, В.В. Кайзен-костинг как система управления затратами на современном предприятии // Научно-аналитический экономический журнал. 2016. № 5. С. 4 – 14.

- Сержук, С.С. Сравнительный анализ теоретических трактовок определения понятия затрат предприятия // Вестник Удмуртского университета. 2011 Вып.3. С.58 – 61.

- Сытник, О.Е., Леднева, Ю.А. Экономическая сущность категории

затраты

,расходы

,издержки

и их отраслевые особенности // Вестник Северо-Кавказского государственного технического университета. – 2015 – №4 – С.241–245. - Чая, В.Т., Золотухина, А.Д. Система методов управленческого учета // Аудит и финансовый анализ, 2013. – № 1.

- Шалаева, Л.В. Современные системы управления затратами как важнейший инструментарий стратегического управленческого учета // Международный бухгалтерский учет. 2012. № 21 (219). С. 7 – 21.