Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Научно-теоретические основы управления затратами на предприятии

- 3.1 Роль затрат и себестоимости в функционировании предприятия

- 3.2 Классификация затрат и виды себестоимости

- 3.3 Особенности и необходимость управления затратами

- 4. Определение и нормирование затрат в целях их стабилизации и снижения

- Выводы

- Список источников

Введение

В современных социально-экономических условиях функционирования любого общества и государства финансовое управление превращается в центральный механизм управления, реализующийся через относительно самостоятельные задачи, решение которых направлено на обеспечение всех субъектов хозяйствования финансовыми ресурсами и достижение синергетического эффекта от управленческих действий.

Между тем, многие предприятия, обладая большими производственными мощностями и высококвалифицированными трудовыми ресурсами, работают неэффективно, не способны выдерживать рыночную конкуренцию. А также руководители многих предприятий не обладают достаточными знаниями современных методов эффективного управления формированием и распределением прибыли и рентабельности в процессе финансовой деятельности.

Традиционные подходы к управлению затратами, широко применяемые на предприятиях, не удовлетворяют требованиям современного уровня развития производства и возросшей конкуренции, а системы управленческого учета зачастую предоставляют дезориентирующую информацию, непригодную для принятия решений. Величина основных видов ресурсов, расходуемых на производство продукции, в значительной степени влияет на эффективность производства, величину прибыли и уровень рентабельности. Поэтому предприятию, использующему разнообразные виды ресурсов: материальные, трудовые, технологические, финансовые и др. – необходимо эффективно ими управлять, чтобы знать, как они связаны друг с другом, какие принимать решения для повышения их отдачи.

Эффективность функционирования предприятия зависит от рационального использования всех видов ресурсов, что обуславливает необходимость перехода к единой системе управления затратами. Данное управленческое решение позволит обеспечить конкурентоспособность продукции и услуг за счет более низких затрат; наличие качественной и достоверной информации про себестоимость отдельных видов продукции и ее позиции на рынке в сравнении с конкурентами, возможность оценки деятельности каждого подразделения на предприятии и принятие эффективных и обоснованных решений.

1. Актуальность темы

Проблема управления затратами исследована в трудах И.А. Гончаренко, С.А. Котлярова, Ю.Б. Кравчук, И.А. Бланка, В.П. Савчука, А.А. Турило, Ф.Ф. Ефимова, О.А. Мошковского, Л.В. Нападовской, Н.А. Скрыпника, А. Варчука, А.Н. Мухин, Н.Г.Яценко, Л.И. Абалкин, В.Ф. Палий, Н.Г. Чумаченко и др. Каждый ученый по-разному объясняет свой подход к управлению затратами с учетом своего опыта и опыта других ученых.

Однако большинство ученых рассматривает управление затратами отдельно от процессов развития предприятия. Поэтому комплексный, интегрированный метод управления затратами не нашел достаточного теоретического и практического обоснования.

Отдельные вопросы повышения эффективности управления затратами предприятия изучены недостаточно. В том числе, имеют место разные подходы к факторам влияния на затраты предприятия, расхождения в методиках расчета, анализе, основных показателях и комплексной оценке затрат предприятия. Также требуют дальнейшего развития процессы разработки конкретных механизмов поиска и реализации внутренних резервов экономии затрат предприятий.

2. Цель и задачи исследования, планируемые результаты

Целью исследования является дальнейшее развитие теоретических основ и разработки методических рекомендаций по совершенствованию системы управления затратами на предприятии в современных условиях хозяйствования.

Основные задачи исследования:

- Исследовать научно-теоретические основы управления затратами на предприятии.

- Определить роль затрат и себестоимости в функционировании предприятия.

- Изучить классификацию затрат и виды себестоимости.

- Рассмотреть особенности и необходимость управления затратами.

Объект исследования: экономические и хозяйственные процессы, которые осуществляются на предприятии.

Предмет исследования: специфика формирования и анализ затрат на предприятии.

В рамках магистерской работы планируется получение актуальных научных результатов по следующим направлениям:

- Усовершенствование классифиации затрат предприятия.

- Выявление тенденций развития предприятия.

- Разработка методических рекомендаций по совершенствованию системы управления затратами на предприятии в современных условиях хозяйствования.

3. Научно-теоретические основы управления затратами на предприятии

Деятельность любого предприятия заключается в производстве различной продукции и реализации ее конечным потребителям. Выполнение такой задачи невозможно без затрат, так как они являются одним из основных показателей деятельности. Сущность экономики предприятия состоит в определении затрат и результатов производства и их сопоставления между собой. Результаты деятельности предприятия или организации разнообразны и включают вместе с производственными и экономическими (финансовыми) итогами достижения в сфере технического и социального развития. Сопоставление затрат и результатов дают возможность оценить эффективность работы предприятия. Само по себе понятие «затраты» характерно для деятельности любого субъекта хозяйствования, однако анализ литературных источников и последних научных публикаций свидетельствует о том, что на сегодняшний день не существует единого мнения по поводу его трактовки. В современных условиях существуют различные подходы к определению понятия «затраты», что вызывает много противоречии и возникает сложность в управлении ими.

3.1 Роль затрат и себестоимости в функционировании предприятия

Сытник О.Е. считает, что затраты – это любые платежи за использование ресурсов предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции [24]. Дьяченко О.Г. утверждает, что затраты отражают стоимостную оценку использованных ресурсов [10].

Подобное определение понятию «затрат» дают и другие авторы: С.А. Котлярова, Г.В. Нашкерская, Ю.Б. Кравчук, А.М. Турило. По их мнению затраты представляют собой стоимостное выражение величины использованных ресурсов, направленных на осуществление производственно-хозяйственной цели и достижения поставленной цели предприятия.

В.П. Дерий определяет затраты как запасы, необоротные активы и другие ресурсы предприятия, которые были использованы в процессе производственно-хозяйственной деятельности [8]. Т.Ю. Дружиловская считает, что затраты не являются ни активами, ни обязательствами, ни капиталом, ни расходами, ни доходами организации. Они представляют собой стоимостное значение того, что формирует себестоимость приобретенного актива. Иными словами, затраты определяют способ оценки объектов учета, таких как незавершенное производство, готовая продукция и т.д.[9].

Понятие «затраты» следует понимать как денежное выражение потребленных ресурсов, а также выполненных работ и услуг для предприятия.

Довольно часто авторы отождествляют такие понятия как «затраты», «расходы» и «издержки» на почве общей базы использования трудовых, материальных и финансовых ресурсов.

С.С. Сержук считает, что расходы отражают уменьшение платежных средств или иного имущества предприятия и отражаются в учете на момент платежа. О.Е. Сытник утверждает, что под понятием «расходы» понимается перемещение средств в процессе хозяйственной деятельности, приводящее к уменьшению средств организации или увеличению его долговых обязательств.

Понятие «расходы» следует понимать, как уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала этой организации.

По мнению С.С. Сержук, издержки – это реальные или предположительные затраты финансовых ресурсов предприятия. Не случайно на практике не приняты выражения «материальные издержки», «издержки труда» – ни материальные ресурсы, ни труд не относятся к финансам. Издержки в буквальном смысле этого слова представляют собой совокупность перемещений финансовых средств и относятся или к активам, если способны принести доход в будущем, или к пассивам, если этого не произойдет и уменьшится нераспределенная прибыль предприятия за отчетный период. Издержки упущенных возможностей выступают как потери дохода при выборе одного из способов осуществления хозяйственной деятельности [23]. Миронов М. Г. определяет издержки, как денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей коммерческой и производственной деятельности» [16].

Понятие «издержки» следует понимать как часть затрат, определённых на соответствующий год, которые должны быть использованы на протяжении этого периода для осуществления производственной и сбытовой деятельности.[20]

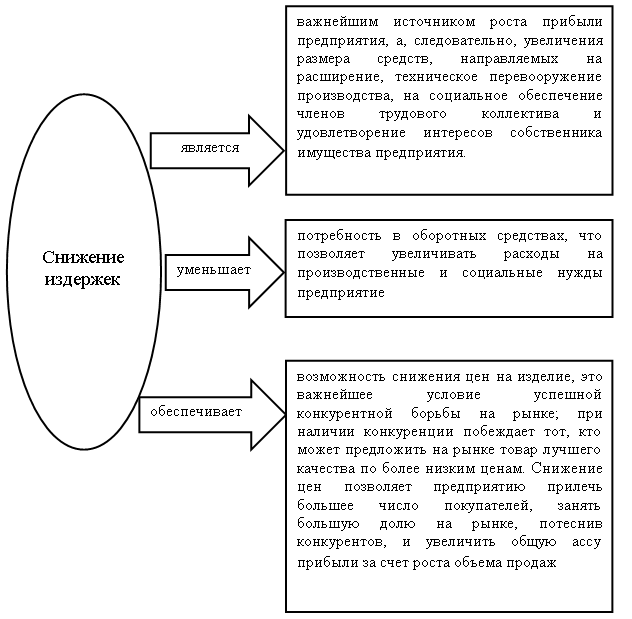

В условиях рыночных отношений успех в конкурентной борьбе и устойчивое финансовое состояние предприятия значительной мере обусловлены возможностью обеспечения уровня издержек не выше среднеотраслевого (рис. 1).

Рисунок 1 – Значение уровня издержек

В условиях деятельности, которая базируется на принципе непрерывности и методе начисления, мы не можем отождествлять такие понятия как «затраты», «расходы» и «издержки», так как их использование предполагает долгосрочную перспективу деятельности. Затраты учреждения на осуществление деятельности в случае вероятности получения кратко- или долгосрочных выгод будут признаны как активы. Термин «издержки» мы можем использовать только в случае краткосрочной деятельности, так как они предполагают средства, определённые на соответствующий год и должны быть использованы на протяжении этого периода.

Таким образом, можно сделать вывод, о том, что управление затратами дает возможность определить наиболее капиталоемкие элементы в общей структуре затрат, оптимизировать использованные ресурсы и дальнейшем нормировании затрат в процессе разработки изделий и технологии их изготовления, а также планировать затраты, необходимые для обоснования управленческих решений и определения прибыли.

3.2 Классификация затрат и виды себестоимости

Любая производственная деятельность всегда подразумевает наличие определенных затрат, их структура и величина являются важными показателями функционирования предприятия. Классификация затрат позволяет выявить затраты соответственно видов деятельности, упростить управление затратами, определить финансовые результаты деятельности и рассчитать себестоимость изготовленной и реализованной продукции.

В.В. Сопко определяет 10 направлений экономико-правовой и планово-учетной группировки затрат предприятия [18]:

- По экономическим элементам (элементам затрат).

- По местам возникновения – центрам затрат (предприятие, производство, участок, бригада и др.).

- По видам продукции (изделия, работы, услуги).

- По отношению к календарному периоду.

- По способу включения элементов затрат в объект учета и объект калькуляции.

- По отношению к себестоимости продукции.

- По элементам себестоимости.

- По сфере возникновения.

- По степени охвата планом.

- По однородности состава.

По мнению В.Ф. Палия классифицировать затраты предприятия нужно по: фазам кругооборота; отношению к технологии; влиянию на себестоимость; степени обобщенности; охвату планирования и нормирования; отношению к продаже; цельности.

По способам перенесения стоимости на продукцию затраты могут делиться на прямые и косвенные. Прямые - это затраты, которые могут быть отнесены непосредственно к определенному объекту затрат экономически возможным путем. К прямым расходам относятся расходы, связанные с производством отдельного вида продукции, которые могут быть непосредственно включены в ее себестоимости (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, другие материальные расходы, расходы на оплату труда и другие производственные расходы).

Косвенные расходы – это расходы, которые не могут быть отнесены непосредственно к определенному объекту затрат экономически возможным путем.

Необходимо отметить, что чем меньше используются приемы косвенного распределения расходов между отдельными видами продукции (так как это неизбежно ведет к искажениям в калькулировании себестоимости продукции), тем достовернее и точнее осуществляется расчет себестоимости продукции. При невозможности избежать косвенных способов распределения важно использовать такие, которые допускают минимальное перераспределение и обеспечивают наибольшую точность в калькулировании себестоимости изделий [2].

К косвенным расходам относятся расходы, связанные с производством нескольких видов продукции (общепроизводственные), включаемых в производственную себестоимость с помощью специальных методов. Косвенные расходы образуют комплексные статьи калькуляции (то есть состоят из затрат, включающих несколько элементов), которые отличаются по их функциональной роли в производственном процессе.

По степени влияния объема производства на уровень расходов затраты делятся на переменные и постоянные. Такой вид классификации применяется для оценки загруженности производственных мощностей и определения величины непроизводительных постоянных расходов и для определения оптимальных объемов производства и пределов расходов.

К переменным затратам относятся расходы на сырье и материалы, покупные полуфабрикаты и комплектующие изделия, технологическое топливо и энергию, на оплату труда работникам, занятым в производстве продукции (работ и услуг), за вычетом на социальные мероприятия, а также другие расходы.

Постоянные – это расходы, абсолютная величина которых с увеличением (уменьшением) объема выпуска продукции существенно не меняется. К постоянным относятся расходы, связанные с обслуживанием и управлением производственной деятельностью цехов, а также расходы на обеспечение хозяйственных нужд производства. Общая сумма переменных затрат является линейной относительно объема деятельности, а величина переменных затрат на единицу продукции – постоянной для всех уровней деятельности.

В зависимости от процентного соотношения изменения затрат и изменений объема производства переменные затраты, в свою очередь, делятся на пропорциональные и непропорциональные.

Пропорциональные затраты увеличиваются или уменьшаются пропорционально увеличению или уменьшению объема продукции. Примером пропорциональных расходов являются прямые расходы, то есть расходы на сырье, основные материалы, покупные полуфабрикаты, заработная плата производственных рабочих при сдельной оплате труда, топливо и энергия на технологические цели.

Непропорциональные затраты включают прогрессивные и дегрессивные затраты. Прогрессивные расходы имеют большие темпы роста, чем объем производства. К таким расходам, например, относятся доплаты за внеурочные часы, за работу в праздничные дни, оплата простоев. Они, как правило, вызывают нарушения ритмичности производства и не типичны для нормально функционирующего предприятия. Дегрессивные расходы растут в темпах значительно меньших, чем объем производства (затраты на текущий ремонт, электроэнергию, вспомогательные материалы на хозяйственные потребности, заработную плату вспомогательных рабочих).

Общая сумма постоянных затрат не изменяется при изменении объема деятельности, но сумма постоянных затрат на единицу продукции соответственно уменьшается в случае увеличения объема деятельности и увеличивается при его уменьшении.

Классификация затрат дает возможность [6]:

- Определить эффективность производственных участков, процессов.

- Прогнозировать объем производства и величину расходов, исходя из имеющихся производственных мощностей.

- Своевременно вмешиваться в производственный процесс при наличии существенных отклонений фактических данных от нормативных.

Затраты на производство подразделяются по календарным периодам на текущие, долгосрочные и одноразовые. Текущие, или постоянные, обычные затраты или затраты, в которых периодичность меньше месяца. Долгосрочные – это расходы, связанные с выполнением долгосрочного договора (контракта), то есть контракта, который не планируется завершить раньше, чем через девять месяцев с момента первых расходов или получения аванса (предоплаты). Одноразовые, то есть однократные затраты, или затраты, которые осуществляются один раз (с периодичностью более, чем через месяц) и направляются на обеспечение процесса производства в течение длительного времени.

По целесообразности расходования затраты делятся на производительные и непроизводительные. Производительные – предусмотрены технологией и организацией производства. Непроизводительные – не обязательны, возникающих в результате определенных недостатков организации производства, нарушение, технологии и тому подобное.

Согласно классификации затрат по статьям калькуляции, основными статьями являются следующие [6]:

- Определить эффективность производственных участков, процессов.

- Покупные полуфабрикаты и комплектующие изделия.

- Топливо и энергия на технологические цели.

- Возвратные отходы.

- Основная зарплата производственных рабочих.

- Дополнительная зарплата производственных рабочих.

- Отчисления на социальные мероприятия.

- Расходы на содержание и эксплуатацию оборудования (РСЭО).

- Потери от брака.

- Общепроизводственные расходы (ОПР).

- Сопутствующая продукция.

Себестоимость продукции – это отраженные в денежном выражение затраты на ее производство и реализацию. Она состоит из затрат, которые используют в процессе производства продукции, сырье и материалы, топлива, энергии, основных средства, трудовых ресурсов и прочих затрат на ее производство и реализацию.

Таким образом, основной задачей классификации затрат является формирование себестоимости продукции. При помощи классификации затраты группируются по видам и прямо или косвенно относятся на себестоимость продукции.

3.3 Особенности и необходимость управления затратами

Динамичность внешней среды, последствия трансформационных процессов в экономике обуславливают необходимость качественно новых подходов к построению организационной структуры управления предприятием. Эффективность функционирования стратегического управления предприятием тесно взаимосвязана с процессом управления затратами. Анализ литературных источников в области теории и практики позволил выявить проблему, заключающуюся в неоднозначности трактовок термина. Обобщение определений позволило сделать вывод о том, что ни одно из них не учитывает стратегическое значение управления затратами, а сводится к бухгалтерскому отражению имеющихся расходов предприятия. Вопрос об управлении затратами выводят на первый план, т.к. качественная реализация процесса управления затратами непосредственно влияет на результативные показатели деятельности предприятия.

Управление затратами – составляющая системы управления предприятием, которая дает возможность четко прослеживать, анализировать и контролировать затраты, охватывая практически все сферы финансово-хозяйственной деятельности предприятия, оперативно получать информацию, необходимую для осуществления мер по повышению эффективности производства [14].

Целью управления затратами является снижение или оптимизация затрат на единицу изготовленной продукции, повышение рентабельности хозяйственных процессов и уровня риска хозяйственной деятельности. Управление затратами необходимо для повышения эффективности работы предприятия.

Алгоритм управления затратами предприятия представлен на рисунке 2.[2]

Рисунок 2 – Алгоритм управления затратами при разработке инновационного проекта

Управление затратами – это процесс целенаправленного формирования затрат по их видам, месту возникновения и носителям во время постоянного контроля их уровня и стимулирования снижения.[2]

Разработка политики управления затратами имеет несколько аспектов: функциональный, организационный, административный и финансовый. Функциональный – это комплекс управленческих функций, используемых в процессе управления затратами компании. Организационный – состоит в дифференциации затрат в зависимости от места формирования и структуры их органов управления. Организационный аспект рассматривает затраты с точки зрения внутренних потребностей компании в планировании, учете и регулировании затрат в контексте экономической деятельности. Финансовый – представляет собой соблюдение обязательств перед государственными организациями, банками, акционерами и другими контрагентами компании.

Функциональный аспект включает в себя [14]:

- Оптимизация использованных ресурсов и дальнейшее нормирование затрат в процессе разработки изделий и технологии их изготовления, т.е. во время конструкторской и технологической подготовки производства.

- Планирование затрат, необходимое для обоснования управленческих решений и определения ожидаемых результатов работы – прибыли.

- Учет затрат устанавливает их фактическую величину после осуществления запланированной работы.

- Контроль и анализ затрат, необходимые для выяснения их рациональности, соответствия фактических затрат плановым. Отклонение анализируется и разрабатываются мероприятия по поддержанию режима экономии.

- Стимулирование рационального использования ресурсов. Разработки проектов, управленческих решений и других мероприятий по рационализации потребления ресурсов.

В системе управления затратами важно определить их место возникновения и организовать органы управления для любого типа затрат, которые несет компания. Стоимость производства продукции (услуг) - важнейший показатель качества, управление которым дает возможность контролировать все аспекты хозяйственной деятельности компании и анализировать ее результаты. Величина затрат зависит от количества и качества продукции, использования рабочего времени, сырья, материалов, оборудования, расходов фонда оплаты труда и т. д. Производственные затраты составляют основу для определения цен на продукцию, их снижение приводит к увеличению прибыли и рентабельности. Чтобы добиться снижения затрат, необходимо знать их состав, структуру и динамику.

Эффективность бизнеса компании зависит, прежде всего, от рационального использования всех видов ресурсов, что требует постепенного перехода к единой системе управления затратами. Внедрение такой системы имеет следующие преимущества: обеспечение производства конкурентоспособной продукции за счет снижения издержек и цен; наличие достоверной и качественной информации о стоимости отдельных видов продукции и их положении на рынке по сравнению с продукцией других производителей, возможность использования гибких цен; предоставление объективных данных для составления бюджета; возможность оценки деятельности каждого подразделения предприятия с финансовой точки зрения; принятие эффективных и обоснованных управленческих решений.

Уровень затрат определяет стратегическое положение предприятия на рынке, является важнейшим фактором величины прибыли и, следовательно, возможности экономического роста.

Система управления затратами характеризуется взвешенным комплексным подходом, в результате которого система управления затратами становится тесно связана со стратегическими целями компании, при этом различные методы управления затратами используются в краткосрочной и долгосрочной перспективе.

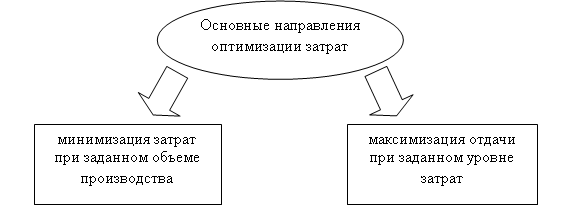

Таким образом, управление затратами – система мероприятий, обеспечивающая экономию ресурсов и максимизацию отдачи от их использования. Целью управления затратами является их оптимизация (рис. 3).

Рисунок 3 – Основные направления оптимизации затрат

Обобщение современной теории и практики управления затратами промышленных предприятий позволило сделать вывод, что современный механизм управления затратами должен включать два относительно самостоятельных блока – текущего и стратегического управления затратами, направленных на реализацию тактических и стратегических целей промышленных предприятий.

При этом управление текущими затратами направлено на сдерживание роста расходов, а стратегическое – на сокращение расходов по всему циклу производства и потребления продукции.

Методическая составляющая механизма управления затратами должна включать современные методы управления текущими и стратегическими затратами, адекватными современному состоянию рыночной экономики.

4. Определение и нормирование затрат в целях их стабилизации и снижения

Определение затрат по стадиям экономического жизненного цикла продукта является важной и сложной задачей, решение которой позволяет сделать изделие экономически конкурентоспособным. Сложность этой задачи обусловливается тем, что число факторов, влияющих на формирование затрат, довольно велико. Основными среди них являются сложность продукции, требования к качеству, характер производства продукции, требования к условиям транспортировки, эксплуатации и утилизации.

Большое разнообразие факторов, воздействующих на суммарные затраты, ведет к множественности способов расчета затрат на различных стадиях жизненного цикла, а также методов определения отдельных элементов расчета затрат.

Всю совокупность методов расчета отдельных элементов затрат можно объединить в четыре группы[4]:

- Эвристические методы. Они основаны на использовании мнения специалистов-экспертов и включают в себя: метод экспертных оценок (назначения весовых характеристик, последовательных сравнений, попарного взвешивания), метод моделирования, метод предпочтений, метод расстановки приоритетов, балльный метод.

- Математико-статистические методы. Их основу составляет моделирование одно- и многофакторных зависимостей между затратами и техническими (качественными и количественными) показателями на основе фактических статистических данных продукции и ее составных частей. Наибольшее распространение получили методы корреляционного моделирования, удельных показателей, корректирующих коэффициентов, элементов коэффициентов, оценки подетальных производственных затрат, сокращенного калькулирования.

- Системные методы. Суть их сводится к моделированию зависимости затратных и технико-экономических показателей на основе итерационного приближения проектируемых показателей к нормативно-расчетным, установленным для типовых или подобных продуктов (процессов). Как правило, это многофакторные модели, которые учитывают влияние факторов, не находящихся между собой в тесной взаимосвязи. В эту группу входят методы имитационного моделирования, размерных коэффициентов и др.

- Методы технического нормирования, расчетно-аналитические и калькулирования. Они основаны на расчете подетальных (пооперационных) норм и нормативов (нормативных соотношений) расхода сырья и материалов, покупных комплектующих деталей, полуфабрикатов и других составных материальных элементов продукции, норм и нормативов трудоемкости, энергоемкости, а также других видов затрат.

Нормирование затрат ведется в соответствии с размерными, весовыми и качественными характеристиками составных элементов и продукции в целом. При этом учитываются технология изготовления продукции, а также условия транспортировки, хранения, эксплуатации и обслуживания, утилизации.

Нормы и нормативы, используемые для возможно более точного расчета затрат ресурсов, весьма разнообразны. В число их входят [10]:

- Типовые нормы и нормативы затрат на производство различных видов работ.

- Укрупненные нормы и нормативы на детали и операции, типовые технологические процессы.

- Математические зависимости между весовыми, качественными и размерными параметрами продукта и затратами времени.

- Отдельные переходы, приемы и движения регламентно - расчетных и планово - управленческих работ и процедур.

- Нормы и нормативы обслуживания и потребления.

- Нормы управляемости.

- Комплексные нормы и нормативы на поддержание и обеспечение условий нормального хода технологического процесса и т.п.

Область использования тех или иных методов расчета затрат ограничена достигаемой с их помощью степенью точности: если на стадии НИОКР находят применение методы 1-й и 2-й групп, то на стадии производства, где к точности расчетов предъявляются более строгие требования и она зависит от типа производства, используются методы 3-й и 4-й групп.

Существует правило: чем больше объем производства и реализации продукции, тем более тщательно должны нормироваться затраты рабочего времени и тем более дифференцированными (по переходам, операциям, деталям, стадиям технологического процесса и т.п.) должны быть нормативы. Даже небольшие превышения фактических затрат рабочего времени против нормативных вызывают существенное увеличение фонда заработной платы, рост себестоимости и снижение рентабельности продукции. В массовом, крупносерийном и серийном производстве при изготовлении продукции используют методы технического нормирования труда.[24]

Недостатком, сдерживающим применение технического нормирования труда, является трудоемкость и длительность расчета норм времени. Поэтому в единичном и мелкосерийном производстве при выполнении разовых заказов техническое нормирование труда часто нецелесообразно: пока идет нормирование работ и корректировка норм с учетом фактических условий их выполнения, срок выполнения заказа может закончиться. В единичном и мелкосерийном производстве используются, как правило, опытно-статистические нормы времени. Для ускорения нормирования и уменьшения его трудоемкости разрабатываются укрупненные нормы времени - на отдельные детали, узлы и даже на изделия. Точность таких норм ниже, чем технически обоснованных, но и они должны учитывать возможно большее количество конкретных факторов и условий, для которых рассчитаны.

Точность опытно-статистических норм времени зависит от квалификации и опыта разработчика. Он должен хорошо знать технику, технологию и организацию конкретного производства.

Показателем качества рассчитанных норм времени является их соблюдение на практике. Установление чересчур напряженных норм времени приводит не столько к повышению интенсивности труда, сколько к нарушениям технологии и браку при изготовлении продукции, текучести кадров и другим негативным явлениям. С другой стороны, ненапряженные нормы являются причиной снижения трудовой дисциплины, неэффективного использования рабочего времени и резервов снижения затрат на производство продукции. В любом случае соблюдение установленных норм рабочего времени должно находиться под постоянным контролем и служить предметом анализа.

Необходимость более качественного нормирования труда возрастает, когда удельный вес расходов на оплату труда в смете затрат по экономическим элементам является существенным, особенно если он превышает 50%. Такое может иметь место при ремонтных работах, оказании услуг, в сфере сервиса и т.п.

На стадии реализации, где расчет затрат ведется укрупненно, на партию продукции (договорное количество поставки), используются методы 2-й и 3-й групп.

При эксплуатации расчет затрат осложняется большой неопределенностью показателей надежности, ремонтопригодности, сохраняемости. Затруднено исчисление прямых эксплуатационных затрат, которые рассчитывают, как правило, укрупнено с использованием методов 4-й группы. Широко применяются нормативно-справочные материалы по нормам потребления энергии в единицу времени, укрупненные нормативы затрат на выполнение работ и оказание услуг по поддержанию и восстановлению эксплуатационных характеристик продукции, нормативы затрат на ремонт.

Таким образом, расчет и нормирование на всех стадиях жизненного цикла продукта необходимы для управления затратами, их стабилизации и систематического снижения. В отсутствие расчета и нормирования затраты носят стихийный характер, не поддаются управлению и имеют тенденцию к росту, что снижает конкурентоспособность продукции. Нормативная база используется при прогнозировании и планировании затрат, организации и регулировании производственного процесса, оплате и стимулировании труда, учете и анализе затрат. Постоянное сравнение фактических затрат с нормативными позволяет вскрыть резервы их снижения.

Выводы

Деятельность любого предприятия заключается в производстве различной продукции и реализации ее конечным потребителям. Выполнение такой задачи невозможно без затрат, так как они являются одним из основных показателей деятельности. Их структура и величина являются важными показателями функционирования предприятия.

Эффективность функционирования предприятия зависит от рационального использования всех видов ресурсов, что обуславливает необходимость перехода к единой системе управления затратами. Основной задачей управления затратами является достижение устойчивого роста производства и прибыли на основе соизмерения целей развития с имеющимися для этого возможностями.

Управление затратами предприятия предполагает выполнение всех функций, свойственных управлению каждым объектом, т.е. разработку, принятие, реализацию решений, их анализ и контроль за выполнением. Функции управления затратами реализуются через элементы управленческого цикла: планирование, прогнозирование и нормирование, организацию, регулирование и стимулирование, учет, калькулирование и анализ. Отдельные элементы, непосредственно связанные между собой, можно сгруппировать и, таким образом, выделить три подсистемы управления затратами: разработка и принятие решения, реализация решения, учет и контроль затрат.

Кроме того, что предприятие должно производить продукцию и обеспечивать ее сбыт, оно также ставит своей целью минимизацию потребления материальных ресурсов. Для этого необходимо определить резервы снижения затрат. Наиболее распространенными являются: снижение специализации и кооперирование, повышения производительности труда, увеличение объема выпуска продукции, соблюдение строжайшего режима экономии на всех этапах производственной деятельности, а также в области административной деятельности предприятия. Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкции изделий и совершенствование технологии производства, использование модернизированного оборудования и внедрение нормирования расходов материальных ресурсов. Также необходимо принимать меры по сохранению действующих рынков сбыта и завоеванию новых.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: июнь 2021 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Адамчук, В.В. Эргономика: учеб. пособие для вузов / В.В. Адамчук, Т.П. Варна, В.В. Воротникова [и др.]. - М.: Юнити-ДАНА, 2009. - 254 с.

- Артемова, М.М. Особенности планирования управления затратами в современных условиях / М.М. Артемова // Социально-экономические проблемы трансформационной экономики. Сборник материалов. – Тюмень, 2014. – Выпуск 2. – с.27 – 30.

- Белов, С. В. Охрана труда при производстве и эксплуатации подъемно-транспортных машин / С. В. Белов, А. Ф. Козьяков. — М. : Машиностроение, 2016. — 208 с.

- Бланк, И. А. Управление финансовыми ресурсами / И. А. Бланк М.: Издательство «Омега-Л»; ООО «Эльга», 2014. – 768 с.

- Бутинец, Ф.Ф. Бухгалтерский финансовый учет Учебник под ред. Проф. Ф.Ф. Бутинца. — Житомир: ЖТИ, 2000 – с.429-431.

- Волков, О.И. Экономика предприятия: курс лекций. / О.И. Волков, В.К. Скляренко – М.: ИНФРА – М, 2014 – с. 340 – 348.

- Дементий, Л. В. Охрана труда в автоматизированном производстве. Обеспечение безопасности труда / Л. В. Дементий, А. Л. Юсина. — Краматорск: ДГМА, 2007. - 300 с. - ISBN 978-966-379-163-0.

- Дерий, В.П. Термин «затраты» и его трактовка для потребностей учета и контроля / В.П. Дерий // Галиц. экон. вестн. – 2013 – №1(26). – С.154 – 160.

- Дружиловская, Т.Ю. Характеристика «расходов» и «затрат» для бухгалтерского финансового учета // Международный бухгалтерский учет. – 2015. – №2 (344). – С. 31 – 45.

- Дьяченко, О.Г. Понятийный аппарат «затраты», «издержки», «расходы» / О.Г. Дьяченко, Т.А. Бородина // Вестник КрасГАУ. – 2013 – №11. – С.16 – 23.

- Золотухина, А.Д. Методы учета затрат и калькулирования себестоимости продукции (работ, услуг) // Аудит и финансовый анализ, 2017, № 2. С. 1–9.

- Исхаков, А.Т. Практическое применение системы целевой себестоимости («таргет-костинг») и «кайзен-костинг» в сельском хозяйстве // Вестник № 1 Казанского государственного финансово-экономического института, 2009 – С. 48 – 51.

- Костюковой, Е. И. Бухгалтерский управленческий учет / под ред. Е. И. Костюковой. – М.:КНОРУС, 2014.

- Кузьмин, О.Э. Управленние затратами на предприятиях : уч. пособие / О.Є. Кузьмин, О.Г. Мельник, У.И. Когут. – Львов: Издательство Львовской политехники, 2014. – С. 242 – 245.

- Милосердова, Н. Д. «Стандарт-кост» и «директ-костинг»: преимущества и недостатки / Н. Д. Милосердова ; науч. рук. А. Л. Спесивцева // Экономика России в XXI веке: сборник научных трудов XI Международной научно-практической конференции «Экономические науки и прикладные исследования: фундаментальные проблемы модернизации экономики России», посвященной 110-летию экономического образования в Томском политехническом университете, г. Томск, 18-22 ноября 2014 г. : в 2 т. — Томск : Изд-во ТПУ, 2014. — Т. 2. — С. 87-90.

- Миронов, М. Г. Экономика отрасли (машиностроение): учебник / М. Г. Миронов, С. В. Загородников. – М.: ФОРУМ: ИНФРА-М, 2015 – 320 с.

- Навакатикян, А. О. Охрана труда пользователей компьютерных видео-дисплейных терминалов / А. О. Навакатикян, В. В. Кальниш, С. Н. Стрюков. — К. : Охрана труда, 2007. — 400 с.

- Нападовська, Л.В. Управленческий учет: Монография. – Днепропетровск: Наука и обучение, 2010 – 450 с.

- Одноколов, С.М., Платов О.К. Затраты предприятия: теория, система управления, оптимизация. – Ярославль: Канцлер, 2017, 202 с.

- Пинчук, М.Е., Крапивницкая, С.Н. Особенности управления затратами на современном предприятии / Материалы научно-практической конференции «Ресурсосбережение. Эффективность. Развитие». – Донецк: ДонНТУ, 2017. – С. 91 – 93.

- Пинчук, М.Е., Крапивницкая, С.Н. Выбор метода калькулирования затрат в зависимости от фазы жизненного цикла товара / Материалы научно-практической конференции «Ресурсосбережение. Эффективность. Развитие». – Донецк: ДонНТУ, 2018.

- Просвирина, И.И., Проскурина, В.В. Кайзен-костинг как система управления затратами на современном предприятии // Научно-аналитический экономический журнал. 2016. № 5. С. 4 – 14.

- Сержук, С.С. Сравнительный анализ теоретических трактовок определения понятия затрат предприятия // Вестник Удмуртского университета. 2011 Вып.3. С.58 – 61.

- Сытник, О.Е., Леднева, Ю.А. Экономическая сущность категории «затраты», «расходы», «издержки» и их отраслевые особенности // Вестник Северо-Кавказского государственного технического университета. – 2015 – №4 – С.241–245.

- Чая, В.Т., Золотухина, А.Д. Система методов управленческого учета // Аудит и финансовый анализ, 2013. – № 1.

- Шалаева, Л.В. Современные системы управления затратами как важнейший инструментарий стратегического управленческого учета // Международный бухгалтерский учет. 2012. № 21 (219). С. 7 – 21.