Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 4. Основные результаты исследований

- Выводы

- Список источников

Введение

В современном глобализированном мире, характеризующемся интенсификацией международного экономического сотрудничества между странами, внешнеэкономическая деятельность (ВЭД) является одним из важных факторов устойчивого развития крупного предприятия. При этом эффективность ВЭД такого предприятия, особенно, осуществляющего свою деятельность на мировом алмазно–бриллиантовом рынке, каковым и является АК АЛРОСА

, во многом определяет эффективность его деятельности в целом.

- Актуальность темы

АК АЛРОСА

занимает центральное место в Группе АЛРОСА, представляющей собой совокупность широко диверсифицированных, но взаимосвязанных предприятий. В связи с этим представляется невозможным рассматривать эффективность ВЭД данной компании вне Группы, центральным звеном которой она является. Также следует отметить, что эффективность ВЭД конкретного предприятия нецелесообразно рассматривать вне общего организационно–экономического контекста его деятельности, формирующего общие параметры динамики отдельных показателей и перечень внутренних и внешних факторов, оказывающих влияние на эффективность ВЭД.

- Цель и задачи исследования, планируемые результаты

Цель исследования состоит в оценке эффективности ВЭД производственного предприятия АК АЛРОСА

.

Согласно обозначенной цели были поставлены и решены следующие задачи:

изучена организационно–экономическая характеристика АК АЛРОСА

;

проанализирована ВЭД АК АЛРОСА

;

проведена оценка эффективности ВЭД АК АЛРОСА

, а также влияния отдельных факторов на нее.

- Обзор исследований и разработок

Исследование проблем развития внешнеэкономической деятельности нашло соответствующее отражение в научных трудах таких ученых, как Баринов В.А., Белозерова С.В., Борис Д.Г., Вакульчик Е.М., Книшек О.А., Комиссарова М.А., Кудрявец Ю.Н., Покровская В.В., Попондопуло В.Ф., Савченко О.Б., Э.Т. Шафиева, Шеремет К.Ю. и другие.

- Основные результаты исследования.

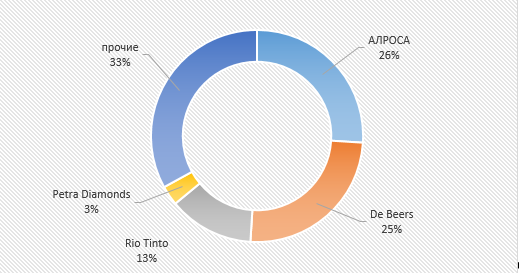

В 2018 г. Группа АЛРОСА занимала лидирующее положение среди ведущих алмазодобывающих компаний мира, добыв 36,7 млн карат алмазов, что составляло 26% всей мировой алмазодобычи (рис. 1). Как видно на рис. близкую по значению долю рынка в 25% имеет De Beers, за которой со значительным отрывом в 12% следует Rio Tinto, и замыкает четверку лидеров со значением в 3% Petra Diamonds.

Рисунок 4.1 – Структура рынка алмазов в разрезе добывающих компаний [3]

Таким образом, основными конкурентами Группы АЛРОСА на мировом рынке являются:

De Beers – алмазодобывающая компания, единственная сопоставимая с Группой АЛРОСА по объемам добычи, добывает алмазы на месторождениях в Ботсване, ЮАР, Канаде и Намибии;

Rio Tinto – публичная диверсифицированная горнодобывающая компания, участвующая в разведке, добыче и переработке полезных ископаемых. Алмазный сегмент Rio Tinto включает месторождения Argyle в Австралии (100% собственности) и Diavik в Канаде (60% собственности);

Petra Diamonds – публичная алмазодобывающая компания, разрабатывает месторождения в ЮАР и Танзании.

Данные об объемах добычи алмазов Группой АЛРОСА и ее основными конкурентами приведены в табл. 1.

|

Компания |

млн.карат |

2018/2017 |

|||||

|

2015 |

2016 |

2017 |

2018 |

млн.карат |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

АЛРОСА |

38,3 |

37,4 |

39,6 |

36,7 |

-2,9 |

-7,3 |

|

|

De Beers |

28,7 |

27,3 |

33,5 |

35,3 |

1,8 |

5,4 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Rio Tinto |

17,4 |

18 |

21,6 |

18,4 |

-3,2 |

-14,8 |

|

Petra Diamonds |

3,2 |

4,1 |

4,2 |

4,4 |

0,2 |

4,8 |

|

Итого |

87,6 |

86,7 |

98,9 |

94,9 |

-4,0 |

-4,0 |

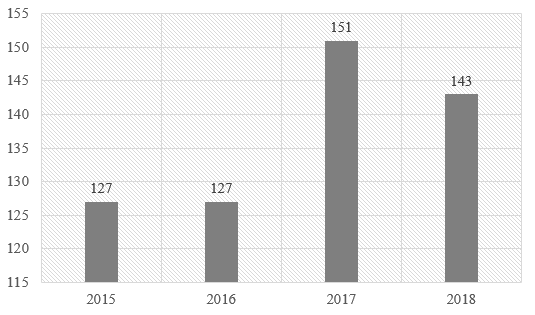

Как видно в табл. 1, два из четырех лидеров рынка (АЛРОСА, Rio Tinto) в 2018 г. в сравнении с предыдущим годом сократили объемы добычи (на 7,3% и 14,8%), в то время как два другие – De Beers и Petra Diamonds ее нарастили: на 5,7% и 4,8% соответственно. В целом по группе мировых лидеров алмазодобычи можно отметить сокращение объемов производства за этот период на 4%. Следует также отметить, что в основных странах–производителях алмазов добыча осуществляется крупными горнодобывающими компаниями, ведущие из которых представлены в табл. 1. Исключение составляют некоторые страны Африки (напр., Демократическая Республика Конго), в которых разработка алмазных месторождений ведется небольшими компаниями и старателями. В связи с этим показатели относительной динамики объемов добычи лидеров рынка и мировой добычи алмазов достаточно близки по своим значениям (рис. 2).

Рисунок 4.2 – Объемы мировой алмазодобычи, млн. карат [1, 3]

Так, если сокращение добычи алмазов по группе лидеров составило 4,0%, то в целом по миру – 5,2%, что позволяет сделать вывод о более высокой устойчивости крупных компаний к колебаниям спроса на рынке алмазов, т.к. именно колебания спроса более подвержены влиянию внешних факторов в сравнении с производственными факторами данного рынка.

При этом операционная деятельность Группы АЛРОСА сосредоточена в двух регионах Российской Федерации – в Республике Согласно данным отчета Группы АЛРОСА [1–3] более половины алмазов добывается открытым способом (рис. 3), что положительно отражается на себестоимости проведения соответствующих работ.

Рисунок 4.3 – Структура добычи алмазов Группы АЛРОСА, 2018 г.

Так, по итогам 2018 г. открытым способом было добыто 53,4% всех алмазов, удельный вес россыпных месторождений и подземной добычи был примерно равным: 23,6% и 23,0% соответственно.

Внешнеэкономическая деятельность АК АЛРОСА

представлена экспортными операциями. При этом экспорт алмазов, добытых предприятиями Группы, многократно превышает объемы, реализованные на внутреннем рынке (рис. 5).

Рисунок 4.4 – Структура реализации алмазов по Группе АЛРОСА , 2018 г.

По итогам 2018 г. (рис. 5) на внешний рынок пришлось 88,0% продаж алмазов Группы АЛРОСА по стоимости (в 2017 г. – 90,3%) и 94,5% – по массе (в 2017 г. – 94,4%). По итогам года реализация алмазов на внешнем рынке достигла 3 887 млн долл. США, что на 3,2% выше аналогичного показателя 2017 г. При этом, как следует из годовых отчетов [1–3] объемы реализации алмазов на внутреннем рынке в течение 2015–2018 гг. увеличивались более высокими темпами в сравнении с экспортом (табл. 4).

|

Направления продаж |

млн.долл.США |

2018/2017 |

|||||

|

2015 |

2016 |

2017 |

2018 |

млн.долл. США |

% |

|

|

|

Внутренний рынок |

343,3 |

474,4 |

403,3 |

524,5 |

121,2 |

30,1 |

|

|

в т.ч. Гохран России |

0,1 |

65,6 |

2,9 |

0,4 |

-2,5 |

-86,2 |

|

|

Экспорт |

3093,9 |

3917,6 |

3766,6 |

3887,3 |

120,7 |

3,2 |

|

|

Итого |

3437,1 |

4392,1 |

4169,9 |

4411,7 |

241,8 |

5,8 |

|

Так, спрос на алмазы со стороны российских потребителей в 2018 г. (табл. 2) вырос на 30,1%, в результате чего на внутреннем рынке продажи составили 524 млн долл. США, что на 121,2 млн долл. США выше, чем в 2017 г.

Одним из факторов, стимулировавших рост продаж на внутреннем рынке в 2018 г., стало увеличение отсрочки платежа для российских покупателей. Также в 2018 г. произошло изменение структуры продаж за счет изменения объемов добычи в соответствии с планами горных работ, снижения объемов стока и изменения структуры спроса на рынке. По итогам 2018 г. отмечалось увеличение продаж крупноразмерного сырья, включая алмазы размерности +10,8 карата. В результате средний индекс цен на полный ассортимент алмазов в 2018 г. вырос на 2,9% по отношению к 2017 г.

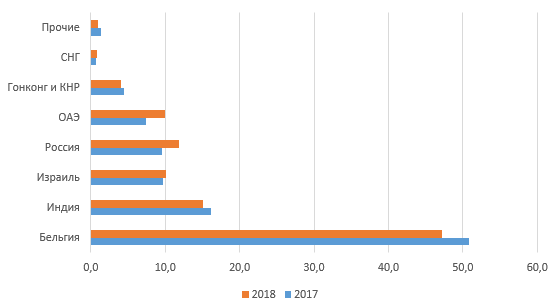

Географическая структура реализации алмазов Группой АЛРОСА представлена на рис. 5

Результаты анализа данных 2017–2018 гг. показывают, что главным покупателем алмазов Группы АЛРОСА является Бельгия, на которую приходилась половина всех продаж.

Рисунок 4.5 – Географическая структура экспорта алмазов группы АЛРОСА, млн долл. США

Реализуются эти алмазы через Антверпенский всемирный алмазный центр (Antwerp World Diamond Centre, AWDC) – аналог бесконечной выставки, где все желающие могут ознакомиться с продукцией разных алмазодобытчиков. Такой высокий спрос на алмазы со стороны Бельгии объясняется тем, что эта страна, являясь одним из старейших гранильных центров в мире, постоянно нуждается в сырье для производства бриллиантов.

Высокий спрос на алмазы в течение 2017–2018 гг. предъявлялся и со стороны рынка Индии и Израиля, которые общепринято рассматривать как «два полюса мирового алмазобриллиантового рынка» [4].

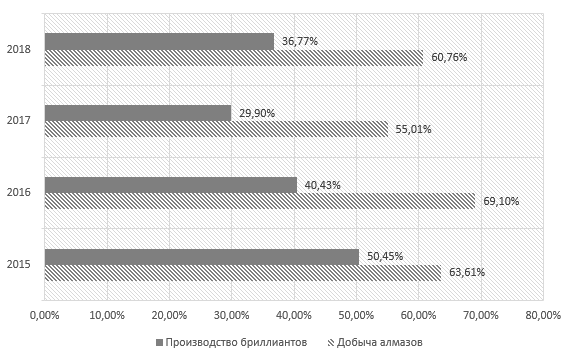

Результаты исследования, изложенные в предыдущих разделах данной работы, показали, что за счет реализации добытых алмазов в 2018 г. было получено 85,6% суммарного дохода АК АЛРОСА

, в 2017 г. – 88%, в 2016 г. и 2018 г. – по 88,9%. Наименьший удельный вес в доходах компании занимает производство бриллиантов и алмазных порошков. Такая ситуация складывается и по показателю валовой прибыли в разрезе отдельных направлений деятельности (рис. 6).

![Валовая прибыль АК <q>АЛРОСА</q> в разрезе отдельных направлений деятельности, тыс. руб. [6–8]](images/6.png)

Рисунок 4.6 – Валовая прибыль АК АЛРОСА

в разрезе отдельных направлений деятельности, тыс. руб. [6–8]

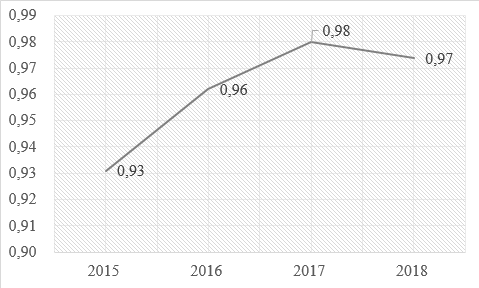

Так, добыча и реализация алмазов принесла компании в 2015 г. 97270908 тыс. руб. валовой прибыли, в то время как реализация бриллиантов – только 3491003 тыс. руб., т.е. в 27,9 раз меньше. В 2018 г. такое соотношение составляло уже 57,2 раза. Доля производства алмазов в составе валовой прибыли АК АЛРОСА

в динамике за 2015–2018 гг. приведена на рис. 7.

Рисунок 4.7 – Доля производства алмазов в общей сумме валовой прибыли АК АЛРОСА

Так, за счет реализации алмазов в 2015 г. компанией было получено 93% всей валовой прибыли; в 2016 г. – их доля возросла до 96%, а в 2017 г. – до 98%, за которым последовало сокращение до 97%. Такие удельные веса данного производственного функционального направления подчеркивают их основополагающую роль в производственной стратегии компании.

Однако, несмотря на незначительный удельный вес в сумме валовой прибыли, производство бриллиантов тем не мене характеризуется достаточно высокой нормой прибыли (рис. 9), хоть и уступающей по своему уровню норме прибыли, получаемой в результате добычи алмазов. При этом валовая прибыль характеризует эффективность деятельности компании, связанной непосредственно с производственными процессами без учета расходов на осуществление как коммерческой, так и управленческой деятельности.

Рисунок 4.8 – Норма валовой прибыли АК АЛРОСА

по отдельным направлениям деятельности

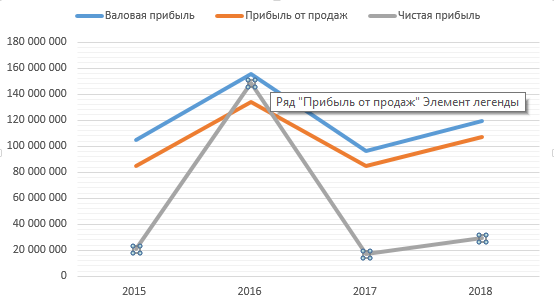

Так, если в 2018 г. на 1 рос. руб., вложенный в добычу алмазов, было получено 0,61 рос. руб. валовой прибыли, то по производству бриллиантов – только 0,50 рос. руб. При этом в 2017–2018 гг. имело место существенное снижение нормы валовой прибыли по обоим направлениям. Также следует отметить, что тренд к снижению валовой прибыли, существовавший в течение 2015–2017 гг., был преодолен компанией в 2018 г., о чем свидетельствует положительный прирост показателя в этот период. Аналогичные тенденции имели место и в целом по показателям прибыли АК АЛРОСА

(рис. 10).

Рисунок 4.9 – Показатели прибыли АК АЛРОСА

, тыс. руб.

Так, наивысший уровень показателей прибыли в течение 2015–2018 гг. имел место в 2016 г., за которым последовал существенный спад в 2017 г. и период относительного восстановления в 2018 г. При этом наибольшие колебания в течение 2015–2018 гг. отмечались по показателю чистой прибыли (рис. 3.4), которая в 2016 г. в семь раз превысила показатель 2015 г.; в 2017 г. была на 3968327 тыс.руб. ниже уровня 2015г., а 2018 г. – на 8195368 тыс. руб превысила 2015 г.

Результаты расчета относительных показателей эффективности деятельности АК АЛРОСА

, рассчитанные по данным финансовой отчетности (Приложения Б, В), приведены в табл. 3.

Таблица 3 – Показатели эффективности деятельности АК АЛРОСА

|

Показатель |

Отчетные периоды |

|||

|

2015 |

2016 |

2017 |

2018 |

|

|

1. Рентабельность активов |

3,54 |

21,84 |

2,97 |

5,53 |

|

2. Норма чистой прибыли |

9,7 |

50,5 |

7,3 |

11,3 |

|

3. Фондоотдача |

0,88 |

1,14 |

0,91 |

1,01 |

Эффективность деятельности АК АЛРОСА

в табл. 3.1 охарактеризована с позиций получения прибыли на 1 рос.руб., вложенный в активы компании и непосредственно в хозяйственную деятельность компании, – рентабельность активов и норма чистой прибыли соответственно, а также выручки, полученной с 1 рос. рубля, вложенного в основной капитал, – фондоотдача. Как видно из данных расчетов (табл. 3.1), в течение 2015–2018 гг. рентабельность активов возросла с 3,54% до 5,53%; норма чистой прибыли – с 9,7% до 11,3%, фондоотдача с 0,88 до 1,01. При этом, все три показателя имели одинаковые тенденции – резкий рост в 2016 г., за которым следовал столь же значительный спад и возрастание до уровня, превышающего значение 2015 г. Значительный рост 2016 г. поясняется, как показали проведенные исследования, семикратным ростом чистой прибыли в этом году.

Влияние отдельных факторов на изменение валовой прибыли АК АЛРОСА

в 2018 г. в сравнении с 2017 г. приведены на рис. 11

Рисунок 4.10 – Норма валовой прибыли АК АЛРОСА

по отдельным направлениям деятельности (анимация: 5 кадров, 8 повторов, 82,1 килобайт)

В результате проведения факторного анализа формирования показателя валовой прибыли в 2018 г. в сравнении с 2017 г. (рис. 11) установлено, что наибольшее влияние (+19573 млн.руб.) оказало увеличение выручки от продажи алмазов. Значительное влияние (+2165 млн.руб.) также оказало снижение себестоимости их добычи. Влияние остальных факторов (рис. 11) может быть охарактеризовано как незначительное.

Факторный анализ изменения валовой прибыли также подтвердил, что наиболее сильное воздействие на эффективность ВЭД АК АЛРОСА

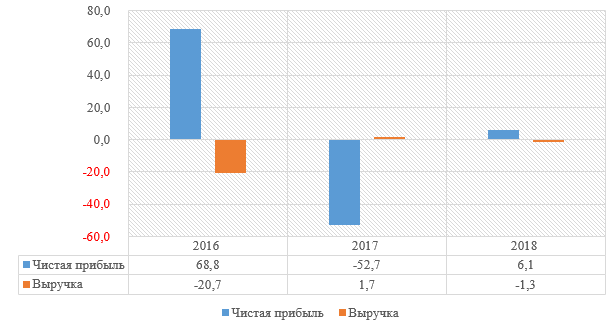

; оказывается со стороны такого направления его деятельности, как добыча и реализация алмазов. Результаты факторного анализа нормы чистой прибыли приведены на рис. 12.

Рисунок 4.11 – Влияние отдельных факторов на норму чистой прибыли, %

Как видно на рис. 12, на изменение нормы чистой прибыли в 2017 г. положительное влияние оказал прирост чистой прибыли (+68,8%), а отрицательное – прирост выручки (–20,7%). В 2017 г. влияние факторов имело обратное направление. Так, за счет сокращения чистой прибыли норма рентабельности снизилась на 52,7%, а за счет сокращения выручки – увеличилась на 1,7%. В 2018 г. направление влияния отдельных факторов совпадало с тенденцией 2016 г., по степень влияния была существенно ниже: +6,1% – за счет прироста прибыли, – 1,3% за счет прироста выручки.

Помимо показателей, характеризующих прибыльность деятельности предприятия, к показателям эффективности могут быть отнесены показатели платежеспособности, характеризующие общее «финансовое здоровье» компании. Так, 2016 г. помимо наивысших показателей эффективности деятельности характеризовался и наивысшими коэффициентами платежеспособности АК АЛРОСА

(табл. 3.2). Показатели платежеспособности АК АЛРОСА

были рассчитаны по данным финансовой отчетности.

АЛРОСА

|

Показатель |

Отчетные периоды |

|||

|

2015 |

2016 |

2017 |

2018 |

|

|

1. Коэффициент абсолютной ликвидности |

0,68 |

2,44 |

0,62 |

0,62 |

|

2. Коэффициент текущей ликвидности |

1,25 |

3,21 |

1,26 |

0,99 |

|

3. Показатель обеспеченности обязательств активами |

2,17 |

3,31 |

3,82 |

3,06 |

|

4. Степень платежеспособности по текущим обязательствам |

2,21 |

0,96 |

2,89 |

3,41 |

Относительно показателей платежеспособности (табл. 4) следует отметить наличие нормативных требований по ряду из них, а именно: нормативным значением коэффициента текущей ликвидности считается диапазон значений от 1,5 до 2,5: абсолютной ликвидности – более 0,2 [9–11]. Так, уровень текущей ликвидности менее 1,5 свидетельствует о наличии трудностей в покрытии текущих обязательств и необходимости сокращать как кредиторскую задолженность, так и размер оборотных активов. Если же текущая ликвидность превышает 2,5, то компания недостаточно активно используются оборотные активы и компании необходимо улучшать доступ к краткосрочному кредитованию. Как видно из результатов расчетов (табл. 3.2) текущая ликвидность предприятия на протяжении всего периода (за исключением 2016 г.) была не только ниже нормативного значения, но и в 2018 г. снизилась ниже уровня, имевшего место в 2015 г., что свидетельствует о возможности возникновения у компании проблем с погашением обязательств перед кредиторами. При этом абсолютная ликвидность в 2015 г., 2017 г. и 2018 г. практически в три раза превышала минимальное граничное значение. Таким образом, в краткосрочной перспективе АК АЛРОСА

сохраняет высокую платежеспособность, а в среднесрочной – низкую. Платежеспособность компании с позиций долгосрочной перспективы характеризуется показателями финансовой независимости (табл. 5).

АЛРОСА

|

Показатель |

Отчетные периоды, год |

|||

|

2015 |

2016 |

2017 |

2018 |

|

|

1. Коэффициент автономии (финансовой независимости) |

0,52 |

0,65 |

0,69 |

0,65 |

|

2. Коэффициент обеспеченности собственными оборотными средствами. |

-1,49 |

-0,61 |

-0,32 |

-0,40 |

|

3. Показатель отношения дебиторской задолженности к совокупным активам. |

0,05 |

0,03 |

0,07 |

0,06 |

Результаты расчетов (табл. 5) свидетельствуют об устойчивости финансового состояния, что следует из коэффициентов, значения которых превышают 0,5, но недостаточном объеме собственного оборотного капитала, значение которого сохраняло отрицательное значение на протяжении всего анализируемого периода.

По результатам проведенного анализа установлено, что АК АЛРОСА

является субъектом ВЭД, структурно и функционально интегрированным в Группу АЛРОСА – крупнейшей алмазодобывающей компании в мире. При этом в АК АЛРОСА

сосредоточено более 60% всех запасов и более 70% производства алмазов всей Группы, что обосновывает ее центральное место в данной структуре.

Основным видом ВЕД АК АЛРОСА

является экспорт ювелирных алмазов и бриллиантов на мировой рынок, на который приходиться более 80% объемов хозяйственной деятельности компании. Основными экспортерами вышеуказанной продукции являются: алмазов – Бельгия, Израиль и Индия, суммарная доля экспорта в которые в 2018 г. составила 72,3%; бриллиантов – Бельгия и Израиль, на которые пришлось 60,6% суммарного экспорта бриллиантов. При этом объемы реализации алмазов в денежном выражении более чем в 150 раз превышают аналогичные показатели по бриллиантам, что делает главной экспортной статьей АК АЛРОСА

именно алмазы.

- Годовой отчет АК

АЛРОСА

за 2016 г. [Электронный ресурс]. – Режим доступа: http://www.alrosa.ru - Годовой отчет АК

АЛРОСА

за 2017 г. [Электронный ресурс]. – Режим доступа: http://www.alrosa.ru - Годовой отчет АК

АЛРОСА

за 2018 г. [Электронный ресурс]. – Режим доступа: http://www.alrosa.ru - Хромова Н.Г. Российско–индийское сотрудничество в отраслях алмазно–бриллиантового комплекса: дисс. на соиск. степ. канд. эк.наук / Н.Г. Хромова. – М.: МГИМО, 2019. – 227 С.

- Bain&Company [Электронный ресурс]. Бостон. – Режим доступа: https://www.bain.com/

- Аудиторское заключение о бухгалтерской отчетности АК

АЛРОСА

2016 год [Электронный ресурс]. – Режим доступа: https://www.e-disclosure.ru - Аудиторское заключение о бухгалтерской отчетности АК

АЛРОСА

2017 год [Электронный ресурс]. – Режим доступа: https://www.e-disclosure.ru - Аудиторское заключение о бухгалтерской отчетности АК

АЛРОСА

2018 год [Электронный ресурс]. – Режим доступа: https://www.e-disclosure.ru - Имамеева Р.Ф. Анализ ликвидности предприятия / Имамеева Р.Ф., Полюшко Ю.Н. // Economics. – 2018. – № 4 (36). – С. 80-83.

- Корзун Л.Н. Теоретические и практические аспекты оценки ликвидности предприятия / Корзун Л.Н., Бондарев П.В. // Политика, экономика и инновации. – 2017. – № 4. – С. 13–20.

- Сафонова Н.С. Методические особенности оценки ликвидности и платежеспособности предприятия / Сафонова Н.С., Блажевич О.Г., Бондарь А.П. // Бюллетень науки и практики. – 2016. – № 5 (6). – С. 434-440.