Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Анализ существующих методов

- 3.1 Основные методы фундаментального анализа

- 3.1.1 Сравнение

- 3.1.2 Корреляция

- 3.1.3 Сезонность

- 3.2 Методы технического анализа

- 3.2.1 Графические методы технического анализа

- 3.2.2 Методы алгоритмического анализа

- 3.2.3 Математический метод анализа

- 3.2.4 Японские свечи как метод анализа цены акций

- 3.2 Методы технического анализа

- 3.3 Обзор локальных источников

- 4. Прогнозирование на основе нейронных сетей

- 4.1 Глубокое обучение

- Выводы

- Список источников

Введение

Развитие финансовых рынков занимает особое место в развивающейся рыночной экономике. Так, рынок ценных бумаг позволяет правительствам и предприятиям значительно расширить круг источников финансирования, не ограничиваясь бюджетными средствами, самофинансированием и банковскими кредитами. Если рассматривать Мировой опыт, то в конце ХХ столетия именно фондовый рынок стал основным источником инвестиционных ресурсов в динамически развивающихся странах. Рынок ценных бумаг, позволяя превращение сбережений в инвестиции и перелив финансовых ресурсов между секторами экономики, в решающей мере способствует экономическому росту и повышению благосостояния населения.

1. Актуальность темы

В современных условиях становления ближайшего для нас российского фондового рынка особую значимость приобретают исследования по моделированию прогноза котировок ценных бумаг. Колебания биржевых индексов, кризис ипотечного кредитования в США и другие потрясения рынка ценных бумаг показывают, что необходимость в данных исследованиях назрела и актуальна. Как в России, так и в ведущих государствах колебания этого рынка все менее зависят от политического влияния и влияния других нерыночных факторов, что подтверждает необходимость проведения объективных исследований в этом направлении. Разработки по данной тематике могут быть полезны как юридическим лицам, так и конкретным гражданам [1].

2. Цель и задачи исследования, планируемые результаты

Целью проводимых исследований является повышение эффективности прогнозирования значений котировок акций на фондовом рынке путем разработки подсистемы прогнозирования котировок на фондовых рынках на основе нейронных сетей глубокого обучения.

Для достижения цели необходимо решить следующие задачи, которые будут выполнены в магистерской работе:

- Исследовать существующие методы и алгоритмы прогнозирования котировок

- Разработать математическую модель

- Разработать нейронную сеть с глубоким обучением для прогнозирования

- Экспериментально проверить эффективность работы сети

Объектом исследования является рынок ценных бумаг, как один из главных финансовых составляющих международной экономической системы..

Предметом исследования являются модели прогнозирования значений котировок ценных бумаг.

3. Анализ существующих методов

Выделяют три основных способа биржевого анализа:

- фундаментальный;

- технический;

- анализ объёмов.

3.1 Основные методы фундаментального анализа

Методы фундаментального анализа рынка предполагают использование широкого набора инструментов. В частности, к ним относится анализ экономических показателей на макроэкономическом уровне, отраслевой анализ, а также изучение статистики отдельной компании. Ниже представлены некоторые методы фундаментального анализа: Сравнение показателей, корреляция, сезонность.

3.1.1 Сравнение

Суть этого метода заключается в сравнении ключевых показателей активов разных стран. Он применяется при работе на валютных и товарно–сырьевых биржах. Как известно, существует ряд макроэкономических показателей, универсальных для всех государств. К таковым относится, например, процентная ставка центрального банка и динамика ВВП. Сопоставив данные, можно попробовать спрогнозировать дальнейшее поведение того или иного актива.

3.1.2 Корреляция

Данный метод основан на том, что с макроэкономической точки зрения цены на некоторые активы предсказать не так сложно. Пропустив данные фундаментального анализа через корреляционные индикаторы, мы получаем актуальный прогноз, который будет учитывать влияние значимых показателей. Таким образом, отпадает потребность каждый раз изучать рынок заново.

3.1.3 Сезонность

Сезонный фактор сильно влияет на стоимость активов многих сельскохозяйственных, продовольственных, энергетических и прочих промышленных компаний. Присутствует он и на валютном рынке. Например, перед праздниками почти всегда укрепляется курс национальных денег, так на них возникает повышенный спрос со стороны населения и туристов. Сезонность носит цикличный характер [2].

3.2 Методы технического анализа

Технический анализ инвестиционных свойств ценных бумаг задействует множество инструментов, но основные факторы, от которых он зависит – это объем торгов, динамика цен и исторические данные.

3.2.1 Графические методы технического анализа

ТМетоды технического анализа на рынке Форекс включают в себя графический анализ, и как уже следует из названия, работает исключительно с представлением цены активов на графике. Здесь не используются никакие индикаторы (хотя их применение не исключено в различных ситуациях). Основа графического анализа – паттерны. Существует огромное количество моделей, которые могут предсказывать как разворот, так и продолжение тенденции. Все графические фигуры делятся на трендовые и контртрендовые. Первые указывают на то, что текущая тенденция на рынке будет продолжаться. Появление вторых говорит о том, что текущий тренд подошел к концу и следует искать разворотные сигналы. Графический анализ базируется на одном из постулатов технического анализа о том, что история повторяется. То есть если на графике появляется определенный паттерн, то он уже имел место в прошлом. Конечно же, модели никогда в точности не повторяют друг друга. Но определить и классифицировать их можно по их контурам. Каждая модель имеет определенные правила формирования. Трейдер может отслеживать ее появление еще на ранних стадиях и затем ждать завершения формирования для получения сигнала. Если паттерн соответствует всем правилам – он жизнеспособен и с ним можно работать.

Преимущества и недостатки графического анализа

К плюсам графического анализа можно отнести: четкие правила формирования моделей; возможность работы практически на любых временных масштабах; отсутствие необходимости обращения к индикаторам (для тех, кто считает, что торговые алгоритмы не несут никакой пользы).

К недостаткам относятся: субъективность. Два трейдера на одном и том же графике могут видеть совершенно разную картину. Один из них может видеть паттерн там, где другой его не видит. На формирование паттерна может уйти достаточно много времени. В итоге, гарантии того, что сформируется именно ожидаемая вами модель, нет. В результате, трейдер может потратить время впустую.

3.2.2 Методы алгоритмического анализа

Методы технического анализа прогнозирования работает с так называемыми техническими индикаторами. Что они собой представляют? Это определенные алгоритмы, разработанные трейдерами, в основе которых лежат формулы. Чаще всего применяются усредненные показатели цен на рынке за определенный период.

Алгоритмический анализ очень популярен в среде современных трейдеров. Дело в том, что сегодня индикаторы рассчитываются компьютером в автоматическом режиме и представлены в виде скриптов. В результате, работая с индикаторами, инвесторы опираются на итоговые значения, которые выражаются в виде кривой на графике цены или в отдельном окне (в зависимости от типа индикатора). Индикаторы бывают трех видов – трендовые, осцилляторные и объемные. Первые следят за текущей тенденцией, вторые указывают на возможность разворота. Последние указывают на объемы торгов. Для тех, кто работают с фондовыми рынками, последние являются наиболее интересными.

3.2.3 Математический метод анализа

Одним из наиболее популярных видов математического анализа рынка является поиск последовательностей Фибоначчи. Инструменты Фибоначчи представлены в большинстве торговых терминалов. Для работы с ними, необходимо их установить вручную на график. К примеру, самая знаменитая сетка растягивается от определенных уровней (кстати, есть масса подходов к такой растяжке). Уровни Фибоначчи позволяют определять тренды и коррекции. Это их основное преимущество. Однако, есть в работе с ними и существенный недостаток. Золотого правила по установке сетки на график нет. К тому же, нет и безошибочной стратегии по ее применению [3].

3.2.4 Японские свечи как метод анализа цены акций

Японские свечи – это вид графика, который используется в техническом анализе рынка акций. Он состоит из прямоугольных фигур – свечей, каждая из которых соответствует определенному временному интервалу.

Рисунок 1 – Японские всечи

(анимация: 12 кадров, циклов повторения–зациклена, 11 килобайт)

(1–верхняя тень, 2–цена закрытия, 3–тело свечи, 4–цена открытия, 5–нижняя тень,)

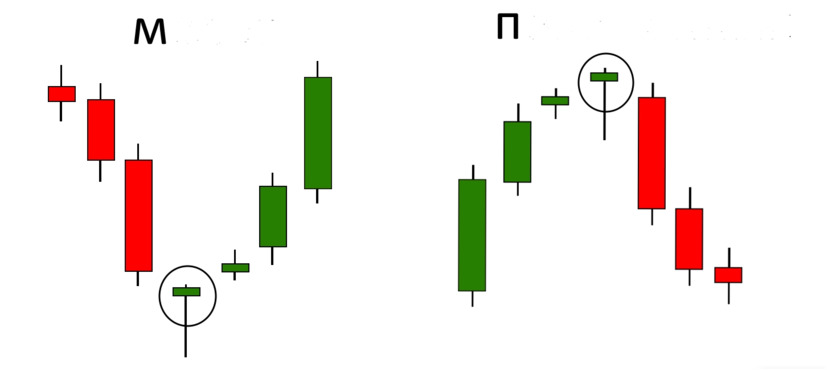

Свеча состоит из двух элементов – тела и тени. Границы тела показывают уровень цены открытия и закрытия на данном временном промежутке. А границы верхней и нижней тени показывают максимальную и минимальную цену за этот же интервал. Существует два вида свечей – бычья и медвежья. Бычья свеча отражает рост цен за указанный интервал и ее тело не закрашено. На цветных графиках растущая свеча имеет зеленый цвет, а падающая красный. У восходящей (бычьей) свечи верхняя граница тела – указывает цену закрытия, а нижняя цену открытия. Нисходящая (медвежья) свеча характеризует падение цены и ее тело закрашено в темный цвет. На такой свече верхняя граница тела указывает цену открытия, а нижняя – цену закрытия. Наиболее точный прогноз дают свечи «молот» и «повешенный». Они сигнализируют о развороте графика. Обе свечи имеют небольшое тело и длинную тень. «Молот» располагается внизу графика и говорит о развороте тренда вверх, а «Повешенный» – на вершине графика, говорит о развороте тренда вниз [4].

Рисунок 2 – Свечи Молот

(М) и Подвешенный

(П) [5].

4. Прогнозирование на основе нейронных сетей

В последние годы, у финансовых аналитиков стали вызывать большой интерес так называемые искусственные нейронные сети – это математические модели, а также их программные или аппаратные реализации, построенные по принципу организации и функционирования биологических нейронных сетей – сетей нервных клеток живого организма. Это понятие возникло при изучении процессов, протекающих в мозге при мышлении, и при попытке смоделировать эти процессы. Впоследствии эти модели стали использовать в практических целях, как правило, в задачах прогнозирования. Нейронные сети не программируются в привычном смысле этого слова, они обучаются. Возможность обучения – одно из главных преимуществ нейронных сетей перед традиционными алгоритмами. Технически обучение заключается в нахождении коэффициентов связей между нейронами. В процессе обучения нейронная сеть способна выявлять сложные зависимости между входными данными и выходными, а также выполнять обобщение. Способности нейронной сети к прогнозированию напрямую следуют из ее способности к обобщению и выделению скрытых зависимостей между входными и выходными данными. После обучения сеть способна предсказать будущее значение некой последовательности на основе нескольких предыдущих значений и/или каких–то существующих в настоящий момент факторов. Следует отметить, что прогнозирование возможно только тогда, когда предыдущие изменения действительно в какой–то степени предопределяют будущие. Например, прогнозирование котировок акций на основе котировок за прошлую неделю может оказаться успешным, тогда как прогнозирование результатов завтрашней лотереи на основе данных за последние 50 лет почти наверняка не даст никаких результатов [6].

4.1 Глубокое обучение

Глубокое обучение – это набор алгоритмов машинного обучения, которые моделируют абстракции высокого уровня в данных с использованием архитектур, состоящих из нескольких нелинейных преобразований. Технология глубокого обучения основана на искусственных нейронных сетях (ИНС). Эти ИНС получают алгоритмы обучения и постоянно растущие объемы данных для повышения эффективности процессов обучения. Чем больше объем данных, тем эффективнее этот процесс. Процесс обучения называется глубоким

, потому что со временем нейронная сеть покрывает все большее количество уровней. Чем глубже эта сеть проникает, тем выше ее производительность.

Процесс глубокого машинного обучения состоит из двух основных этапов: обучения и формирование выводов. Фазу обучения следует рассматривать как метод маркировки больших объемов данных и определение их соответствующих характеристик. Система сравнивает эти характеристики и запоминает их, чтобы сделать правильные выводы, когда она столкнется с подобными данными в следующий раз.

Процесс глубокого обучения включает следующие этапы:

- НС задают набор двоичных вопросов в виде да/нет.

- Извлечение числовых значений из блоков данных.

- Классификация данных в соответствии с полученными ответами.

- Маркирование данных.

Во время фазы формирования выводов, система делает определенные заключения, а затем маркирует новые неизученные данные, используя её предыдущие знания [7].

Сети, обученные с помощью алгоритмов глубокого обучения, не просто превзошли по точности лучшие альтернативные подходы, но и в ряде задач проявили зачатки понимания смысла подаваемой информации (например, при распознавании изображений, анализе текстовой информации и так далее). Наиболее успешные современные промышленные методы компьютерного зрения и распознавания речи построены на использовании глубоких сетей, а гиганты IT–индустрии, такие как Apple, Google, Facebook, скупают коллективы исследователей, занимающихся глубокими нейросетями. [8]

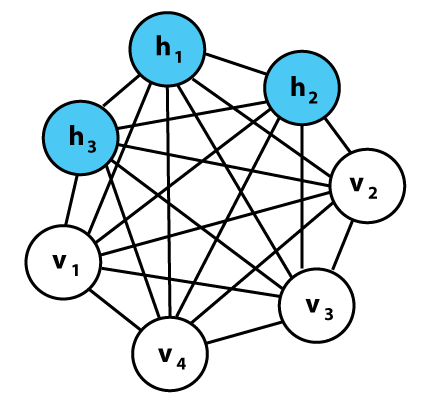

Ограниченная машина Больцмана

Ограниченная машина Больцмана (англ. restricted Boltzmann machine), сокращённо RBM – вид генеративной стохастической нейронной сети, которая определяет распределение вероятности на входных образцах данных.

Рисунок 3 – Пример графического представления машины Больцмана. В данном примере 3 скрытых и 4 видимых нейрона [9].

Выводы

На данном этапе выполнения магистерской работы был проведён анализ процесса прогнозирования котировок акций в условиях биржи.Было проведено изучение работы биржи, по какому принципу она работает,проанализированы данные, которые используются при прогнозировании. Были проанализированы основные алгоритмы, которыми решалась подобная этой задача. Рассмотрены способы прогнозирования с помощюй нейронных сетей и применением метода глубокого обучения. При анализе было выявлено,что нейронные сети с глубоким обучением показали найлучшие результаты.В дальнейшем, предполагается программная реализация разрабатываемой нейронной сети и экспериментальное нахождение оптимальных параметров для достижения её максимальногй эффективности.

Список источников

- Сергиенко, А.Г. Моделирование прогноза значений котировок ценных бумаг с использованием нейроных сетей [Электронный ресурс] / А.Г. Сергиенко. – Электрон. текстовые дан. – Режим доступа: свободный; http://economy-lib.com/...

- Методы фундаментального анализа [Электронный ресурс] / Иркутский В.. – Электрон. текстовые дан. – Режим доступа: свободный; https://equity.today/...

- Методы технического анализа [Электронный ресурс] / Frankie Kravets. – Электрон. текстовые дан. – Режим доступа: свободный; https://equity.today/...

- Японские свечи как метод анализа цены акций [Электронный ресурс] /. – Электрон. текстовые дан. – Режим доступа: свободный; https://studopedia.net/...

- Свечной анализ для определения тренда [Электронный ресурс] /. – Электрон. текстовые дан. – Режим доступа: свободный; https://forex-broker.com.ua/...

- Прогнозирование фондового рынка с использованием нейронных сетей [Электронный ресурс] /. – Электрон. текстовые дан. – Режим доступа: свободный; https://habr.com/...

- Глубокое обучение: что это такое? [Электронный ресурс] / О. Масловская. – Электрон. текстовые дан. – Режим доступа: свободный; https://stfalcon.com/...

- Третье поколение нейросетей:

Глубокие нейросети

[Электронный ресурс] / Vladimir Petrenko. – Электрон. текстовые дан. – Режим доступа: свободный; https://www.mql5.com/... - Машина Больцмана [Электронный ресурс] /. – Электрон. текстовые дан. – Режим доступа: свободный; https://ru.wikipedia.org/...

- Ограниченная машина Больцмана [Электронный ресурс] /. – Электрон. текстовые дан. – Режим доступа: свободный; http://www.wikiwand.com/...