Реферат по теме выпускной работы

Содержание

- Введение

- 1. Назначение и цели создания системы

- 2. Существующие системы

- 3. Задачи для выполнения

- 4. Математическая постановка задачи

- 5. Методы и алгоритмы

- 5.1. Аналитический метод японских свеч

- 5.2. Метод Last Value

- 5.3. Метод скользящее среднее

- 5.4. Линейная регрессия

- 5.5. Экстремальное повышение градиента (XGBoost)

- 5.6. Долгосрочная кратковременная память (LSTM)

- 5.7. Декомпозиция временных рядов

- 5.8. Метод Хольта — Винтерса, Брауна. Экспоненциальное сглаживание

- Выводы

- Список источников

Введение

В наше время множество людей покупают и продают акции, валюту, фьючерсы, опционы и т.д. Также многие только учатся этому. Люди приходят на биржу и уходят, делая историю. Очевидно, главная цель – сделать деньги. Но помимо денег трейдер получает массу других моральных удовольствий. Свобода от начальства, возможность самому выбрать, когда и где работать. Биржа дает возможность сделать деньги головой. Игра на бирже сочетает в себе множество занятий разом. Множество людей заработали состояния благодаря биржам, но при этом есть немалое кол-во людей, которые говорят: “В казино выигрывает только хозяин казино”. Это не совсем так, приходиться думать головой, находить закономерности и это даёт свои плоды и можно прийти к выводу, что движение цен вполне поддается прогнозированию. Мало кто знает, что физик Ньютон был большим любителем играть на бирже. Играл он не очень удачно. Даже совсем неудачно. Один раз, после крупного проигрыша, он произнес знаменитую фразу: – Я могу прогнозировать движение космических тел, но не могу прогнозировать безумство людской толпы (движение цен и поведение спекулянтов). Также вошла в историю знаменитая «тюльпановая лихорадка», случившаяся в Голландии, в 17 веке. Дело дошло до того, что за горсть тюльпановых луковиц отдавали корабли и поместья… Поэтому инструмент с помощью которого можно было предполагать движение цен, был бы как никогда, кстати торговцам на бирже.

1. Назначение и цели создания системы

Веб-ориентированная система будет использоваться в помощь корпоративным трейдерам, а также отдельным лицам,

деятельность которых связана с торговлей на бирже в люблом виде (спот, фьючерсы, опционы).

Система создается для упрощения процесса торговли, путем предоставления торговых рекомендаций.

Разрабатываемая ВОС предназначена для:

- демонстрации информации о торговых парах в виде графика, с выбором таймфремов, показывающие цену в реальном времени.

- предоставление торговых рекомендаций, полученных на основании методов для прогнозирования.

Цели создания “ВОС анализа биржевых торговых пар”:

- Увеличение прибыльности работы, трейдера, с помощью созданного инструмента.

2. Существующие системы

Систем представляющих варианты движения цен на биржах есть не малое количество, однако эти варианты в своем большинстве платные.

Существующие варианты:

- Графики от ru.tradingview.com, в этой системе есть возможность создавать свои плагины для прогнозирования, и использовать чужие однако для полноценного использования нужна платная подписка, к тому же хорошие плагины покупаются отдельно.

- eSignal — приложение на базе Windows, использует JavaScript в качестве основы для языка сценариев, который программисты и трейдеры могут использовать для создания пользовательских индикаторов. Это, по сути, включает пользователей eSignal в базу, из которой можно черпать программистов для написания индикаторов.

- Wealth—Lab — Программа, предназначенная для технического анализа финансовых рынков, разработанная в начале 2000—х Dion Kurczek. С 2004 принадлежит компании Fidelity Investments. Пользователи могут создавать и испытывать торговые стратегии для акций и фьючерсов.

- PIAdviser — советник-аналитик, полное название системаы PersonalInvestmentAdviser, создана как инструмент анализа данных биржи, прогнозирует динамику цен, генерирует торговые сигналы (ММВБ, COMMODITIES, NYSE, FORTS, NASDAQ, ETF, FOREX), способствует обучению трейдинг—технологиям, учит создавать собственную торговую систему.

3. Задачи для выполнения

- Провести анализ предметной области, существующих методов и моделей прогнозирования цен на бирже;

- Определение параметров, ограничений и общей мат. постановки;

- Выбор языков и средств для реализации задачи;

- Выбор методов для реализации задачи;

- Разработка алгоритмов прогнозирования;

- Проверка точности моделей на ряде тестов и определение их эффективности.

4. Математическая постановка задачи

Ценовые значения представляют собой временной ряд в дискретные моменты времени t=1,2,…,T. Значения предыдущих цен представлены следующим образом Z(t) = Z(1), Z(2),…, Z(T). В момент времени Т необходимо определить значения процесса Z(t) в моменты времени Т+1, Т+2, …, Т+Р. Момент времени Т называется моментом прогноза, а величина Р — временем упреждения (временем, на которое необходимо сделать прогноз).

Формулы применяемые для поставленной задачи:

- Формула скользящего среднего порядка p: $$\overline{Z}(t) = {1\over P} \cdot (Z(t)+Z(t-1)+...+Z(t-p-1))$$

- Среднее абсолютное отклонение истинного значения от прогнозируемого: $$\overline{E} = {1\over P} \sum_{t=T+1}^{T+P} [\varepsilon_t] \rightarrow \min$$

- Определение временного ряда, в момент времени: $$x_{t+1}=m_{t-1}+{1\over n}\cdot (x_t-x_{t-1})$$

- Средняя абсолютная ошибка прогноза: $$MAPE = {1\over n} \sum_{t=1}^{n} [{{x_t-\widetilde{x_t} }\over{x_t}}] \cdot 100%$$

- Средний квадрат ошибки: $$MSE = {1\over n} \sum_{t=1}^{n} ({x_t-\widetilde{x_t} })^2$$

5. Методы и алгоритмы

Алгоритмы прогнозирования временных рядов чаще всего рассматривают в экономической сфере, где они применяются для предсказания значений котировок, объемов рынков сбыта, финансовых показателей и т. д. Одним из наиболее интересных временных рядов для прогнозирования являются, возможно, цены на биржевые пары. Были выбраны такие методы и алгоритмы которые уже использовались ранее, связанные с прогнозированием цен на биржах:

- Аналитический метод японских свеч;

- Метод Last Value;

- Скользящее среднее или Moving Average [MA];

- Линейная регрессия;

- Экстремальное повышение градиента (XGBoost);

- Долгосрочная кратковременная память (LSTM);

- Декомпозиция временных рядов;

- Метод Хольта – Винтерса, Брауна. Экспоненциальное сглаживание.

Для оценки эффективности этих методов можно использовать метрики среднеквадратической ошибки (RMSE) и средней абсолютной процентной ошибки (MAPE). Для обоих показателей чем ниже значение, тем лучше прогноз.

5.1. Аналитический метод японских свеч

Японские свечи – это вид графика, который используется в техническом анализе рынка акций. Он состоит из прямоугольных фигур – свечей, каждая из которых соответствует определенному временному интервалу.

Визуальное представление графика во время торговли с возможным движением цены на рис. 1.

Рисунок 1 – Японские свечи

(анимация: 12 кадров, циклов повторения–зациклена, 55 килобайт)

(1–верхняя тень, 2–цена закрытия, 3–тело свечи, 4–цена открытия, 5–нижняя тень)

Свеча состоит из двух элементов – тела и тени. Границы тела показывают уровень цены открытия и закрытия на данном временном промежутке. А границы верхней и нижней тени показывают максимальную и минимальную цену за этот же интервал. Существует два вида свечей – бычья и медвежья. Бычья свеча отражает рост цен за указанный интервал и ее тело не закрашено. На цветных графиках растущая свеча имеет зеленый цвет, а падающая красный. У восходящей (бычьей) свечи верхняя граница тела – указывает цену закрытия, а нижняя цену открытия. Нисходящая (медвежья) свеча характеризует падение цены и ее тело закрашено в темный цвет. На такой свече верхняя граница тела указывает цену открытия, а нижняя – цену закрытия. Наиболее точный прогноз дают свечи «молот» и «повешенный». Они сигнализируют о развороте графика. Обе свечи имеют небольшое тело и длинную тень. «Молот» располагается внизу графика и говорит о развороте тренда вверх, а «Повешенный» – на вершине графика, говорит о развороте тренда вниз.

5.2. Метод Last Value

В методе Last Value устанавливался прогноз как последнее наблюдаемое значение т.е. текущая скорректированная цена закрытия как скорректированная цена закрытия предыдущего дня. Это наиболее рентабельная модель прогнозирования, которая обычно используется в качестве эталона для сравнения более сложных моделей. Недостатком данной модели, является то, что она не дает никаких гарантий, а лишь является эталоном для сравнения с полученными данными другими методами.

5.3. Скользящее среднее или Moving Average [MA]

Самый простой и быстрый вариант прогнозирования — вычислить среднюю оценку последних значений ряда. В задаче рекомендаций обычно важно, чтобы последние значения в ряду оказывали больший вес. Введя коэффициенты в зависимости от удаленности даты от текущей, мы получим взвешенную модель: $$y_t = {1\over k} \sum_{i=1}^{k} y_{t-i}$$ $$y_t = {1\over k} \sum_{i=1}^{k} w_{k-i}y_{t-i}$$ Например, для w = ( 0.4, 0.05, 0.05, 0.05, 0.05, 0.3, 0.1) наибольшее значение при рекомендации будет играть в тот же день недели неделю назад, а также в последние 2 дня. Анализ временных рядов методом скользящей средней используется, как правило, в краткосрочном прогнозировании. При недостатке данных метод скользящей средней бесполезен. Да и проекция на будущее старых схем не всегда оказывается оправданной. Невозможность учета влияния случайных факторов — это еще один недостаток метода скользящей средней[1].

5.4. Линейная регрессия

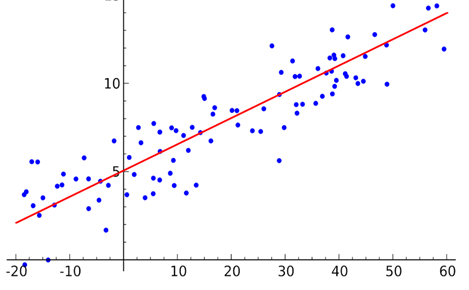

Линейная регрессия - это линейный подход к моделированию взаимосвязи между зависимой переменной и одной или несколькими независимыми переменными. В данном случае использовалась линейная регрессия, чтобы подогнать модель линейной регрессии к предыдущим значениям N для использования этой модели для прогнозирования значений на текущий день. Пример линейной регрессии, которая дает понять взаимосвязи между переменными. Линейная регрессия может дать приблизительное движение цены, однако у этого метода есть недостаток, он не даст представление цены, если анализ делать на младших тайм фреймах (временное изменение цены на участке меньше часа) [2—3].

Визуальное отображение линейной регрессии представлено на рисунке 2.

Рисунок 2. Линейная регрессия

5.5. Экстремальное повышение градиента (XGBoost)

Повышение градиента - это процесс итеративного преобразования слабых учеников в сильных учеников. Название XGBoost относится к инженерной цели, направленной на расширение вычислительных ресурсов для алгоритмов улучшенного дерева. С момента своего появления в 2014 году XGBoost оказался очень мощной техникой машинного обучения и, как правило, является алгоритмом перехода на многие соревнования по машинному обучению. Очевидными возможностями использования являются скорректированные цены закрытия за последние N дней, а также объем за последние N дней. К недостаткам можно отнести то, что данный метод дает анализ не очень быстро [4].

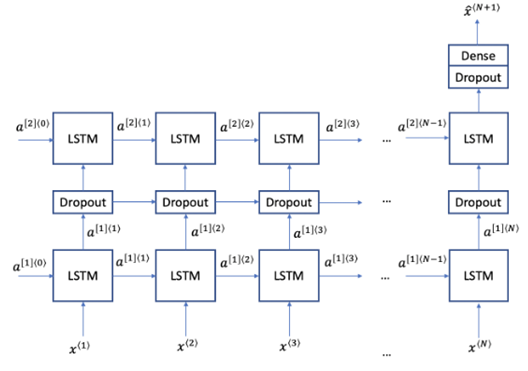

5.6. Долгосрочная кратковременная память (LSTM)

LSTM - это метод глубокого обучения, разработанный для борьбы с проблемой исчезающих градиентов, встречающейся в длинных последовательностях. LSTM имеет три элемента: шлюз обновления, шлюз забывания и выходной шлюз. Ворота обновления и забывания определяют, обновляется ли каждый элемент ячейки памяти. Выходной вентиль определяет количество информации, выводимой в виде активаций на следующий уровень. Ниже приведена архитектура LSTM. В случае прогнозирования курса валют используют два слоя модулей LSTM и промежуточный слой, чтобы избежать чрезмерной подгонки [5—6].

Схема метода LSTM представлена на рисунке 3.

Рисунок 3. Схема метода LSTM

5.7. Декомпозиция временных рядов

На качество рекомендаций могут оказывать влияние множество циклических факторов, таких как совпадение с днем недели, датой, предшествование праздникам и т. д. Классическая и наиболее полная модель прогнозирования выглядит следующим образом: $$Y=T*(S_1*S_2*S_3...S_n)*R$$

где: T — тренд — общая тенденция возрастания или убывания, зависящая, например, от популярности приложения; Si— сезонные компоненты, которых может быть несколько, — например, колебания популярности с зависимости от времени года, дня недели, времени суток; R— остатки (шум) — случайные колебания значений, слабо поддающиеся прогнозированию;

5.8. Метод Хольта — Винтерса, Брауна. Экспоненциальное сглаживание

Выделение компонентов временного ряда может представлять сложную задачу, особенно в том случае, если мы не знаем, какая периодичность может наблюдаться в исходных данных. Однако существуют методы для автоматизации этой задачи. Компромиссом между простыми методами вычисления среднего и более сложной декомпозицией представляют собой методы экспоненциального сглаживания. В рамках этого подхода широко известны три модели [8]:

- Простое сглаживание (модель Брауна)

- Двойное сглаживание (модель Хольта)

- Тройное сглаживание (модель Хольта — Винтерса)

Простое сглаживание, по сути, представляет собой вычисление взвешенного среднего на последних 2-х элементах ряда.

Двойное экспоненциальное сглаживание принимает в расчет и изменение тренда, и колебания значений остатков вокруг этого тренда. В этих формулах мы вычисляем предсказание изменения остатков (l) и тренда (d). Итоговое значение y — сумма этих двух величин. Для прогнозирования рекомендаций эта модель особенно полезна, так как позволяет учесть недельные (или суточные) колебания без сложной ручной настройки.

$$r_t=ay_t+(1-a)(r_{t-1}+d_{t-1})$$ $$d_t=b(r_t-r_{t-1})+(1-b)d_{t-1}$$ $$y_{t+1}=r_t+d_t$$

Более сложная модель — тройное сглаживание, которое учитывает еще и сезонные колебания. Эта модель применима в том случае, если есть достаточное количество данных и в них хорошо прослеживаются сезонные изменения (например, в дополнение к суточным есть и недельные колебания)

$$r_t=a(y_t-s_{t-L})+(1-a)(r_{t-1}+d_{t-1})$$ $$d_t=b(r_t-r_{t-1})+(1-b)d_{t-1}$$ $$s_t=g(y_t-r_t)+(1-g)s_{t-L}$$ $$t_{t+m}=r_t+md_t+s_{t-L+1+(m-1)modL}$$

Выводы

Исход из представленных методов будет было решено реализовать некоторые из методов для комплексного применения, разные методы использоваться будут в разных случаях.

Для проверки качества используемых значение будут использоваться методы: Средняя абсолютная ошибка прогноза(MAPE) и Средний квадрат ошибки(MSE).

На данном этапе выполнения магистерской работы были определены цель и задачи для системы,проведен сравнительный анализ существующих систем. Были определены математические методы на основании которых будет реализовываться функционал программы. Разработана структура подсистемы.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: май 2023 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Метод скользящей средней.[Электронный ресурс]. — Режим доступа: https://journal.open-broker.ru/trading/metod-skolzyashej-srednej/....

- Себер Дж. Линейный регрессионный анализ М.: Мир, 1980. — 456 с.

- Куприенко Н.В. Статистические методы изучения связей. Корреляционно-регрессионный анализ., 2008. — 105 с.

- Градиентный бустинг.[Электронный ресурс]. — Режим доступа: https://ru.wikichi.ru/wiki/Gradient_boosting....

- LSTM – нейронная сеть с долгой краткосрочной памятью. [Электронный ресурс]. — Режим доступа: https://neurohive.io/ru/osnovy-data-science/lstm-nejronnaja-set/....

- Гафаров Ф.М., Галимянов А.Ф. Искусственные нейронные сети и их приложения. Казань, 2018. — 121 с.

- Электронный учебник по статистике компании StatSoft.[Электронный ресурс]. — Режим доступа: URL: http://www.statsoft.ru/home/textbook/default.htm....

- Временные ряды в прогнозировании. [Электронный ресурс]. — Режим доступа: https://habr.com/ru/post/477206/....

- Прогнозирование цен закрытия акций apple с помощью искусственных нейронных сетей..

- Прогнозирование временных рядов: Прогнозирование цены акций.(Перевод) [Электронный ресурс]. — Режим доступа: https://www.researchgate.net/publication/320441870_Time....