Реферат на тему випускної роботи

Зміст

- Вступ

- 1. Призначення та цілі створення системи

- 2. Існуючі системи

- 3. Завдання для виконання

- 4. Математична постановка задачі

- 5. Методи та алгоритми

- 5.1. Аналітичний метод японських свічок

- 5.2. Метод Last Value

- 5.3. Метод ковзне середнє

- 5.4. Лінійна регресія

- 5.5. Екстремальне підвищення градієнта (XGBoost)

- 5.6. Довгострокова короткочасна пам'ять (LSTM)

- 5.7. Декомпозиція часових рядів

- 5.8. Метод Хольта - Вінтерса, Брауна. Експонентне згладжування

- Висновки

- Список джерел

Вступ

У наш час багато людей купують та продають акції, валюту, ф'ючерси, опціони тощо. Також багато хто тільки навчається цього. Люди приходять на біржу та йдуть, роблячи історію. Очевидно, головна мета – заробити гроші. Але крім грошей трейдер отримує безліч інших моральних задоволень. Свобода від начальства, можливість самому обрати, коли та де працювати. Біржа дає можливість заробити гроші головою. Гра на біржі поєднує у собі безліч занять разом. Безліч людей заробили статки завдяки біржам, але при цьому є чимало людей, які кажуть: "У казино виграє тільки господар казино". Це не зовсім так, доводиться думати головою, знаходити закономірності і це дає свої плоди і можна дійти висновку, що рух цін цілком піддається прогнозуванню. Мало хто знає, що фізик Ньютон був великим аматором грати на біржі. Грав не дуже вдало. Навіть зовсім невдало. Одного разу, після великого програшу, він сказав знамениту фразу: - Я можу прогнозувати рух космічних тіл, але не можу прогнозувати безумство людського натовпу (рух цін та поведінка спекулянтів). Також увійшла в історію знаменита "тюльпанова лихоманка", що трапилася в Голландії, в 17 столітті. Справа дійшла до того, що за жменю тюльпанових цибулин віддавали кораблі та маєтки… Тому інструмент за допомогою якого можна було припускати рух цін, був би як ніколи, до речі, торговцям на біржі. що фізик Ньютон був великим аматором грати на біржі. Грав не дуже вдало. Навіть зовсім невдало. Одного разу, після великого програшу, він сказав знамениту фразу: - Я можу прогнозувати рух космічних тіл, але не можу прогнозувати безумство людського натовпу (рух цін та поведінка спекулянтів). Також увійшла в історію знаменита "тюльпанова лихоманка", що трапилася в Голландії, в 17 столітті. Справа дійшла до того, що за жменю тюльпанових цибулин віддавали кораблі та маєтки… Тому інструмент за допомогою якого можна було припускати рух цін, був би як ніколи, до речі, торговцям на біржі. що фізик Ньютон був великим аматором грати на біржі. Грав не дуже вдало. Навіть зовсім невдало. Одного разу, після великого програшу, він сказав знамениту фразу: - Я можу прогнозувати рух космічних тіл, але не можу прогнозувати безумство людського натовпу (рух цін та поведінка спекулянтів). Також увійшла в історію знаменита "тюльпанова лихоманка", що трапилася в Голландії, в 17 столітті. Справа дійшла до того, що за жменю тюльпанових цибулин віддавали кораблі та маєтки… Тому інструмент за допомогою якого можна було припускати рух цін, був би як ніколи, до речі, торговцям на біржі. – Я можу прогнозувати рух космічних тіл, але не можу прогнозувати безумство людського натовпу (рух цін та поведінку спекулянтів). Також увійшла в історію знаменита "тюльпанова лихоманка", що трапилася в Голландії, в 17 столітті. Справа дійшла до того, що за жменю тюльпанових цибулин віддавали кораблі та маєтки… Тому інструмент за допомогою якого можна було припускати рух цін, був би як ніколи, до речі, торговцям на біржі. – Я можу прогнозувати рух космічних тіл, але не можу прогнозувати безумство людського натовпу (рух цін та поведінку спекулянтів). Також увійшла в історію знаменита "тюльпанова лихоманка", що трапилася в Голландії, в 17 столітті. Справа дійшла до того, що за жменю тюльпанових цибулин віддавали кораблі та маєтки… Тому інструмент за допомогою якого можна було припускати рух цін, був би як ніколи, до речі, торговцям на біржі.

1. Призначення та цілі створення системи

Веб-орієнтована система використовуватиметься на допомогу корпоративним трейдерам, а також окремим особам, діяльність яких пов'язана з торгівлею на біржі у будь-якому вигляді (спот, ф'ючерси, опціони). Система створюється для спрощення процесу торгівлі шляхом надання торгових рекомендацій.

Розроблена ВОС призначена для:

- демонстрації інформації про торгові пари у вигляді графіка, з вибором таймфремів, що показують ціну в реальному часі.

- надання торгових рекомендацій, отриманих на підставі методів прогнозування.

Цілі створення системи:

- Збільшення прибутковості роботи, трейдера за допомогою створеного інструменту.

2. Існуючі системи

Систем представляють варіанти руху ціни біржах є чимала кількість, проте ці варіанти переважно платні.

Існуючі варіанти:

- Графіки від ru.tradingview.com, у цій системі є можливість створювати свої плагіни для прогнозування, і використовувати чужі, однак для повноцінного використання потрібна платна підписка, до того ж хороші плагіни купуються окремо.

- eSignal — додаток на базі Windows, використовує JavaScript як основу для мови сценаріїв, яку програмісти та трейдери можуть використовувати для створення індикаторів користувача. Це, по суті, включає користувачів eSignal до бази, з якої можна черпати програмістів для написання індикаторів.

- Wealth-Lab - Програма, призначена для технічного аналізу фінансових ринків, розроблена на початку 2000-х Dion Kurczek. З 2004 року належить компанії Fidelity Investments. Користувачі можуть створювати та випробовувати торгові стратегії для акцій та ф'ючерсів.

- PIAdviser — радник-аналітик, повна назва системи PersonalInvestmentAdviser, створена як інструмент аналізу даних біржі, прогнозує динаміку цін, генерує торгові сигнали (ММВБ, COMMODITIES, NYSE, FORTS, NASDAQ, ETF, FOREX), сприяє навчанню трейдинг торгової системи.

3. Завдання для виконання

- Провести аналіз предметної галузі, існуючих методів та моделей прогнозування цін на біржі;

- Визначення параметрів, обмежень та загальної мат. постановки;

- Вибір мов та засобів для реалізації завдання;

- Вибір методів для реалізації завдання;

- Розробка алгоритмів прогнозування;

- Перевірка точності моделей на ряді тестів та визначення їхньої ефективності.

4. Математична постановка задачі

Цінові значення являють собою часовий ряд дискретні моменти часу t=1,2,…,T. Значення попередніх цін представлені так Z(t) = Z(1), Z(2),…, Z(T). У час Т необхідно визначити значення процесу Z(t) в моменти часу Т+1, Т+2, …, Т+Р. Момент часу Т називається моментом прогнозу, а величина Р — часом попередження (часом, який необхідно зробити прогноз).

Формули, що застосовуються для поставленого завдання::

- Формула ковзного середнього порядку p: $$\overline{Z}(t) = {1\over P} \cdot (Z(t)+Z(t-1)+...+Z(t-p-1))$$

- Середнє абсолютне відхилення справжнього значення прогнозованого $$\overline{E} = {1\over P} \sum_{t=T+1}^{T+P} [\varepsilon_t] \rightarrow \min$$

- Визначення часового ряду, на момент часу: $$x_{t+1}=m_{t-1}+{1\over n}\cdot (x_t-x_{t-1})$$

- Середня абсолютна помилка прогнозу: $$MAPE = {1\over n} \sum_{t=1}^{n} [{{x_t-\widetilde{x_t} }\over{x_t}}] \cdot 100%$$

- Середній квадрат помилки: $$MSE = {1\over n} \sum_{t=1}^{n} ({x_t-\widetilde{x_t} })^2$$

5. Методи та алгоритми

Алгоритми прогнозування часових рядів найчастіше розглядають в економічній сфері, де вони застосовуються для передбачення значень котирувань, обсягів ринків збуту, фінансових показників тощо. Були обрані такі методи та алгоритми, які вже використовувалися раніше, пов'язані з прогнозуванням цін на біржах:

- Аналітичний метод японських свічок;

- Метод Last Value;

- Ковзне середнє або Moving Average [MA];

- Лінійна регресія;

- Екстремальне підвищення градієнта (XGBoost)

- Довгострокова короткочасна пам'ять (LSTM);

- Декомпозиція часових рядів;

- Метод Хольта – Вінтерса, Брауна. Експонентне згладжування.

Для оцінки ефективності цих методів можна використовувати метрики середньоквадратичної помилки (RMSE) та середньої абсолютної процентної помилки (MAPE). Для обох показників що нижче значення, то краще прогноз.

5.1. Аналітичний метод японських свічок

Японські свічки – це вид графіка, що використовується у технічному аналізі ринку акцій. Він складається з прямокутних фігур - свічок, кожна з яких відповідає певному часовому інтервалу.

Візуальне представлення графіка під час торгівлі із можливим рухом ціни на рис. 1.

Зображення 1 – Японские свечи

(анимация: 12 кадров, циклов повторения–зациклена, 55 килобайт)

(1–верхняя тень, 2–цена закрытия, 3–тело свечи, 4–цена открытия, 5–нижняя тень)

Свічка складається з двох елементів – тіла та тіні. Межі тіла показують рівень ціни відкриття та закриття на даному часовому проміжку. А межі верхньої та нижньої тіні показують максимальну та мінімальну ціну за цей же інтервал. Існує два види свічок – бичача та ведмежа. Бичача свічка відображає зростання цін за вказаний інтервал та її тіло не зафарбоване. На кольорових графіках зростаюча свічка має зелений колір, а червоний, що падає. У висхідної (бичачої) свічки верхня межа тіла – вказує ціну закриття, а нижня ціну відкриття. Східна (ведмежа) свічка характеризує падіння ціни і її тіло зафарбоване в темний колір. На такій свічці верхня межа тіла вказує вартість відкриття, а нижня – ціну закриття. Найбільш точний прогноз дають свічки «молот» та «повішений». Вони сигналізують про розворот графіка. Обидві свічки мають невелике тіло та довгу тінь. "Молот" розташовується внизу графіка і говорить про розворот тренду вгору, а "Повішений" - на вершині графіка, говорить про розворот тренду вниз.

5.2. Метод Last Value

У методі Last Value встановлювався прогноз як останнє значення, тобто. поточна скоригована ціна закриття як скоригована ціна закриття попереднього дня. Це найбільш рентабельна модель прогнозування, яка зазвичай використовується як зразок для порівняння складніших моделей. Недоліком даної моделі є те, що вона не дає жодних гарантій, а лише є еталоном для порівняння з отриманими даними іншими методами.

5.3. Ковзне середнє або Moving Average [MA]

Найпростіший і найшвидший варіант прогнозування — обчислити середню оцінку останніх значень ряду. У задачі рекомендацій зазвичай важливо, щоб останні значення в ряді мали більшу вагу. Ввівши коефіцієнти в залежності від віддаленості дати від поточної, ми отримаємо зважену модель: $$y_t = {1\over k} \sum_{i=1}^{k} y_{t-i}$$ $$y_t = {1\over k} \sum_{i=1}^{k} w_{k-i}y_{t-i}$$ Наприклад, для w = (0.4, 0.05, 0.05, 0.05, 0.05, 0.3, 0.1) найбільше значення при рекомендації буде грати того ж дня тижня тиждень тому, а також останні 2 дні. Аналіз часових рядів методом ковзної середньої використовується, як правило, у короткостроковому прогнозуванні. При нестачі даних метод ковзної середньої марний. Та й проекція на майбутнє старих схем не завжди виявляється виправданою. Неможливість урахування впливу випадкових факторів — це ще один недолік методу ковзної середньої [1].

5.4. Лінійна регресія

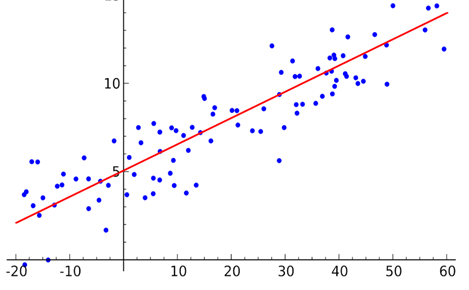

Лінійна регресія - це лінійний підхід до моделювання взаємозв'язку між залежною змінною та однією або декількома незалежними змінними. У цьому випадку використовувалася лінійна регресія, щоб підігнати модель лінійної регресії до попередніх значень N для використання цієї моделі для прогнозування значень на поточний день. Приклад лінійної регресії, що дає зрозуміти взаємозв'язки між змінними. Лінійна регресія може дати приблизний рух ціни, проте цей метод має недолік, не дасть уявлення ціни, якщо аналіз робити на молодших тайм фреймах (тимчасове зміна ціни дільниці менше години) [2—3].

Візуальне відображення лінійної регресії представлено зображенні 2.

Зображення 2. Лінійна регресія

5.5. Екстремальне підвищення градієнта (XGBoost)

Підвищення градієнта - це процес ітеративного перетворення слабких учнів на сильних учнів. Назва XGBoost відноситься до інженерної мети, спрямованої на розширення обчислювальних ресурсів для алгоритмів покращеного дерева. З моменту появи в 2014 році XGBoost виявився дуже потужною технікою машинного навчання та, як правило, є алгоритмом переходу на багато змагань з машинного навчання. Очевидними можливостями використання є скориговані ціни закриття протягом останніх N днів, а також обсяг за останні N днів. До недоліків можна віднести те, що цей метод дає аналіз не дуже швидко [4].

5.6. Довгострокова короткочасна пам'ять (LSTM)

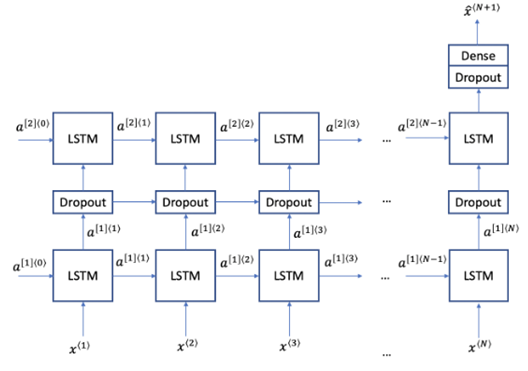

LSTM - це метод глибокого навчання, розроблений для боротьби з проблемою градієнтів, що зникають, що зустрічається у довгих послідовностях. LSTM має три елементи: шлюз оновлення, шлюз забування та вихідний шлюз. Ворота оновлення та забування визначають, чи оновлюється кожен елемент комірки пам'яті. Вихідний вентиль визначає кількість інформації, що виводиться у вигляді активацій на наступний рівень. Нижче наведено архітектуру LSTM. У разі прогнозування курсу валют використовують два шари модулів LSTM та проміжний шар, щоб уникнути надмірного припасування [5—6].

Схема методу LSTM представлена зображенні 3.

Зображення 3. Схема метода LSTM

5.7. Декомпозиція часових рядів

На якість рекомендацій можуть впливати безліч циклічних факторів, таких як збіг із днем тижня, датою, передування святам тощо. Класична та найбільш повна модель прогнозування виглядає наступним чином: $$Y=T*(S_1*S_2*S_3...S_n)*R$$

де: T — тренд — загальна тенденція зростання або спадання, що залежить, наприклад, від популярності програми; Si— сезонні компоненти, яких може бути кілька — наприклад, коливання популярності залежно від пори року, дня тижня, доби; R— залишки (шум) — випадкові коливання значень, які слабо піддаються прогнозуванню;

5.8. Метод Хольта — Вінтерса, Брауна. Експонентне згладжування

Виділення компонентів часового ряду може представляти складне завдання, особливо в тому випадку, якщо ми не знаємо, яка періодичність може спостерігатися у вихідних даних. Однак існують методи для автоматизації цього завдання. Компромісом між простими методами обчислення середнього та більше складною декомпозицією є методи експоненційного згладжування. В рамках цього підходу широко відомі три моделі [8]:

- Просте згладжування (модель Брауна)

- Подвійне згладжування (модель Хольта)

- Потрійне згладжування (модель Хольта — Вінтерса)

Просте згладжування, по суті, є обчисленням виваженого середнього на останніх 2-х елементах ряду.

Подвійне експоненційне згладжування бере до уваги і зміну тренду, і коливання значень залишків навколо цього тренду. У цих формулах ми обчислюємо передбачення зміни залишків (l) та тренда (d). Підсумкове значення y— сума цих двох величин. Для прогнозування рекомендацій ця модель особливо корисна, оскільки дозволяє врахувати тижневі (або добові) коливання без складного ручного налаштування.

$$r_t=ay_t+(1-a)(r_{t-1}+d_{t-1})$$ $$d_t=b(r_t-r_{t-1})+(1-b)d_{t-1}$$ $$y_{t+1}=r_t+d_t$$

Більш складна модель — потрійне згладжування, що враховує ще й сезонні коливання. Ця модель застосовна в тому випадку, якщо є достатня кількість даних і добре простежуються сезонні зміни (наприклад, на додаток до добових є й тижневі коливання).

$$r_t=a(y_t-s_{t-L})+(1-a)(r_{t-1}+d_{t-1})$$ $$d_t=b(r_t-r_{t-1})+(1-b)d_{t-1}$$ $$s_t=g(y_t-r_t)+(1-g)s_{t-L}$$ $$t_{t+m}=r_t+md_t+s_{t-L+1+(m-1)modL}$$

Висновки

Вихід із представлених методів буде вирішено реалізувати деякі з методів для комплексного застосування, різні методи будуть використовуватися в різних випадках.

Для перевірки якості використовуваних значення будуть використовуватися методи: Середня абсолютна помилка прогнозу (MAPE) та Середній квадрат помилки (MSE).

На даному етапі виконання магістерської роботи було визначено мету та завдання для системи, проведено порівняльний аналіз існуючих систем. Були визначені математичні методи на основі яких реалізовуватиметься функціонал програми. Розроблено структуру підсистеми.

При написанні даного реферату магістерська робота ще не завершена. Остаточне завершення: травень 2023 року. Повний текст роботи та матеріали на тему можуть бути отримані у автора або його керівника після вказаної дати.

Перелік джерел

- Метод ковзної середньої.[Електронний ресурс]. — Режим доступу: https://journal.open-broker.ru/trading/metod-skolzyashej-srednej/ ....

- Себер Дж. Лінійний регресійний аналіз М.: Світ, 1980. — 456 с.

- Купрієнко Н.В. Статистичні методи вивчення зв'язків. Кореляційно-регресійний аналіз., 2008. — 105 с.

- Градієнтний бустинг.[Електронний ресурс]. — Режим доступу: https://ua.wikichi.ru/wiki/Gradient_boosting....

- LSTM – нейронна мережа з довгою короткостроковою пам'яттю. [Електронний ресурс]. — Режим доступу: https://neurohive.io/ru/osnovy-data-science/lstm- nejronnaja-set/....

- Гафаров Ф.М., Галимянов А.Ф. Штучні нейронні мережі та їх застосування. Казань, 2018. — 121 с.

- Електронний підручник зі статистики компанії StatSoft.[Електронний ресурс]. — Режим доступу: URL: http://www.statsoft.ru/home/textbook/default.htm. ..

- Тимчасові ряди у прогнозуванні. [Електронний ресурс]. — Режим доступу: https://habr.com/ua/post/477206/....