Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 3.1 Обзор международных источников

- 3.2 Обзор национальных источников

- 3.3 Обзор локальных источников

- 4. Структура объекта бухгалтерского учета собственного капитала

- 5. Состояние проблемы организации государственного контроля и аудита собственного капитала

- Выводы

- Список источников

Введение

Одним из слагаемых успешной деятельности любой организации является наличие сбалансированной совокупности источников финансирования, обеспечивающих высокую конкурентоспособность, доверие экономических партнеров и кредиторов. В этой ситуации развитие института корпоративной собственности, интенсивные процессы создания и реорганизации организаций обусловливают повышенный интерес различными субъектами рынка к категории собственного капитала как некому индикатору эффективной деятельности, финансовой устойчивости и стабильности хозяйствующих субъектов.

Собственный капитал играет важную роль в деятельности экономических субъектов, так как именно он представляет финансовую основу ее функционирования. Состояние и структура собственного капитала позволяют определить финансовое и имущественное положение организации. Собственный капитал, формируется на начальном этапе жизни организации, при её регистрации, но на протяжении всего периода хозяйствования, учредители стремятся наращивать собственный капитал, поскольку данная экономическая категория является высоко значимой. От величины собственного капитала зависят такие экономические показатели, как финансовая устойчивость, платёжеспособность, эффективность деятельности и уровень благосостояния собственников организации.

1. Актуальность темы

Низкий уровень информативности порождает осторожность, а в отдельных случаях - нежелание потенциальных инвесторов вкладывать капитал по причине неопределенности возникающего при этом предпринимательского риска, поскольку инвестор зачастую отделен от процесса управления капиталом в хозяйствующих организациях по сравнению с частным или долевым предпринимательством. В данных обстоятельствах особенно актуальными становятся вопросы, связанные с получением полной, прозрачной, нейтральной и достоверной информации о величине собственного капитала организации. Достичь этого можно посредством качественно проведенного независимого аудита в целях повышения эффективности принятия управленческих решений.

В связи с вышесказанным, неоднозначные подходы к определению сущности аудита, его слабое организационное и методическое обеспечение, которое выражается в разбросанности и бессистемности изложения отдельных аудиторских доказательств, при изучении и оценке методик учета и аудита собственного капитала определяют актуальность выбранной темы диссертационного исследования.

Применительно к аудиторской проверке выбор темы обусловлен проблемой аудита операций с собственным капиталом по остаточному принципу, поскольку статьи собственного капитала относительно нединамичны (за исключением нераспределенной прибыли), но в то же время наиболее значимы с точки зрения пользователей бухгалтерской отчетности.

2. Цель и задачи исследования, планируемые результаты

Целью магистерской диссертации является выявление проблемных мест в организации государственного контроля и аудита собственного капитала предприятия и предложение способов его совершенствования.

В соответствии с поставленной целью были сформированы следующие задачи:

- изучить теоретические основы государственного контроля собственного капитала;

- рассмотреть методику осуществления государственного контроля собственного капитала;

- предложить пути совершенствования государственного контроля собственного капитала

Объект исследования: процесс организации государственного контроля и аудита собственного капитала предприятия Филиал №1 ГК по разработке и реализации современных технологий «Донецкие технологии».

Предмет исследования: организация государственного контроля и аудита собственного капитала предприятия Филиал №1 ГК по разработке и реализации современных технологий «Донецкие технологии».

Теоретической и методологической базой работы являются научные труды исследователей, затрагивающие проблемы организации государственного контроля и аудита собственного капитала, нормативные и законодательные акты, статистическая и бухгалтерская отчетность, и другая информация, полученная из открытых источников.

Научная новизна полученных результатов заключается в теоретическом обосновании и разработке организационно-методических и практических рекомендаций по совершенствованию государственного контроля и аудита собственного капитала предприятия.

3. Обзор исследований и разработок

Собственный капитал является одной из важнейших экономических категорий. В ДНР не существует стандартов учета собственного капитала, однако есть упоминания отдельных элементов в П(С)БУ 17 «Налог на прибыль» [8], П(С)БУ 1 «Общие требования к финансовой отчетности» [[6]], П(С)БУ 24 «Прибыль на акцию» [9] и П(С)БУ 5 «Отчет о собственном капитале» [10]. В Российских стандартах бухгалтерского учета и в Международных стандартах финансовой отчетности также нет отдельного стандарта, посвященного вопросам признания и отражения в отчетности капитала компании и его элементов.

3.1 Обзор международных источников

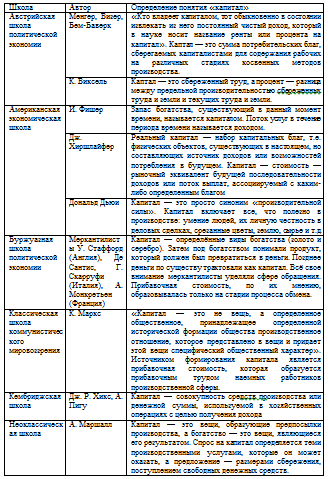

Для уточнения сущности собственного капитала приведем ряд трактовок. В таблице 3.1 приведена систематизация взглядов с позиции экономической теории на понятие «капитал». [4]

Таблица 3.1 - Систематизация взглядов на понятие «капитал» с позиции экономической теории [4]

Согласно НСБУ 1, собственный капитал - часть в активах предприятия, остающаяся после вычета его обязательств. [6]

Принципы МСФО определяют капитал как чистые активы, а именно как «остаточную долю участия в активах организации после вычета всех ее обязательств».[5]

Таким образом, несмотря на различие и оригинальность отдельных формулировок, существенных расхождений во взглядах ученых по вопросу содержания собственного капитала не обнаруживается. Так или иначе, они определяют собственный капитал как долю собственников в активах организации.

3.2 Обзор национальных источников

В своей статье Пось А.Ю. и Пискунова Н.В. (Донецкий национальный университет) рассмотрели основные подходы к определению сущности понятия «собственный капитал» как учётной категории, на основе обзора литературы обосновано авторское определение данной дефиниции. Сформировано представление о наиболее типовых составляющих собственного капитала в зарубежных странах. [7]

Чубарь Я.Д. и Бессарабов В.О. (Донецкий национальный университет экономикии торговли имени Михаила Туган-Барановского) в своей работе выявили ряд проблем, связанных с неоднозначной трактовкой понятия «собственный капитал» в специальной экономической литературе. Ими была обоснована необходимость усовершенствования определения собственного капитал как объекта бухгалтерского учета в современных условиях хозяйствования предприятий. Собственный капитал – это совокупная стоимость активов за минусом обязательств, которая объединяет уставный, добавочный, резервный капиталы и нераспределенную прибыль, созданная с использованием вложенных и накопленных экономических ресурсов, и обеспечивающая эффективное функционирование предприятия, а также максимизацию прибыли.[11]

3.3 Обзор локальных источников

В Донецком национальном техническом университете (кафедра бухгалтерского учета и аудита) широко освещались особенности и проблемы учета и аудита собственного капитала.

Статья Бычковой Е.В. и Борецкой К.Е. позволяет углубиться в историю возникновения категории «капитал». Также данное исследование показало, что на принципы организации и ведения бухгалтерского учет, порядок раскрытия информации в финансовой отчетности и структуру собственного капитала большое влияние оказывает выбор теоретической концептуальной основы представления о капитале.

Учет собственного капитала является важным участком в системе бухгалтерского учета промышленного предприятия и требует особого внимания. Качественное нормативное регулирование позволит на уровне предприятия выявить узкие места в организации оценки капитала, а также определить направления его рационирования.[1]

Собственный капитал нельзя рассматривать обособлено от остальной деятельности организации. Данное утверждение подтверждается исследованием проф. Гавриленко В.А. и Леоновой Л.А. В своей статье они обосновали необходимость совершенствования бухгалтерского учета операций с основными средствами. Выявили недостатки в учете таких операций с основными средствами как: капитальные ремонты; уценка, дооценка, реализация и ликвидация, которые приводят к искажению их балансовой стоимости и в целом собственного капитала. Предложен новый подход в учете перечисленных операций с основными средствами. [2]

4. Структура объекта бухгалтерского учета собственного капитала

Структура собственного капитала представлена следующими категориями, соответствующими статьям Баланса.

В статье «Уставный капитал» приводится зафиксированная в учредительных документах общая стоимость активов, являющихся взносом собственников (участников) в капитал предприятия.

В статье «Паевой капитал» приводится сумма паевых взносов членов союзов и других предприятий, предусмотренная учредительными документами.

В статье «Дополнительный вложенный капитал» акционерные общества показывают сумму, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость. Другие предприятия отражают в этой статье сумму капитала, который вложен учредителями сверх уставного капитала.

В статье «Прочий дополнительный капитал» отражаются сумма дооценки необоротных активов, стоимость необоротных активов, бесплатно полученных предприятием от других юридических или физических лиц, и другие виды дополнительного капитала.

В статье «Резервный капитал» приводится сумма резервов, созданных в соответствии с действующим законодательством или учредительными документами за счет нераспределенной прибыли предприятия.

В статье «Нераспределенная прибыль (непокрытый убыток)» отражается или сумма нераспределенной прибыли, или сумма непокрытого убытка. Сумма непокрытого убытка приводится в скобках и вычитается при определении итога собственного капитала.

В статье «Неоплаченный капитал» отражается сумма задолженности собственников (участников) по взносам в уставный капитал. Эта сумма приводится в скобках и вычитается при определении итога собственного капитала.

В статье «Изъятый капитал» хозяйственные общества отражают фактическую себестоимость акций собственной эмиссии или долей, выкупленных обществом у его участников. [3]

Качественное понимание структуры объекта даст возможность усовершенствовать государственный контроль и аудит собственного капитала предприятия.

5. Состояние проблемы организации государственного контроля и аудита собственного капитала

Для создания комплексного информационно-методического обеспечения аудита разработана модель информационной базы аудита собственного капитала, включающей объекты и элементы (обобщенные и частные). Перечень объектов аудита собственного капитала представлен в укрупненном виде уставным, добавочным, резервным капиталом и нераспределенной прибылью; отдельно следует выделить потенциальный капитал в виде средств целевого финансирования. Обобщенные элементы аудита - это показатели, сформированные в соответствии с действующим порядком образования (расчета) и изменения величины отдельных компонентов собственного капитала. Частные элементы - по существу уже неделимые показатели или отдельные операции, отраженные в первичных документах и на счетах бухгалтерского учета, являющиеся опорными единицами в совокупности объектов и элементов аудита.

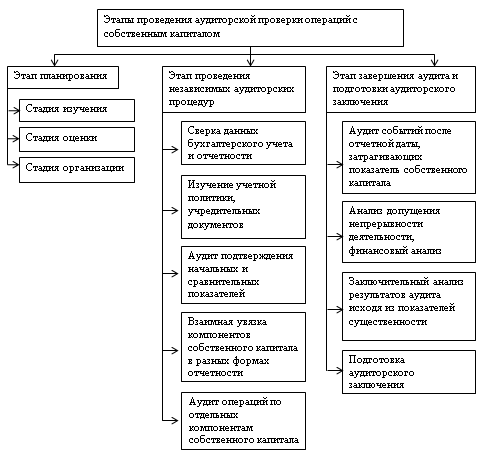

Для комплексной проверки операций с собственным капиталом и минимизации информационного риска в принятии управленческих решений рекомендуется проведение аудита в три последовательных этапа (рис. 5.1).

Рисунок 5.1 – Схема этапов проведения аудита операций с собственным капиталом

В основе методики расчета уровня существенности лежит индуктивный метод его определения, сочетающий анализ уровня риска системы внутреннего контроля по каждому элементу (статье) отчетности, влияние элемента (статьи) на всю отчетность и оценку аудитором значимости для потенциальных пользователей отчетности каждого элемента (статьи). Сущность индуктивного подхода в предлагаемой методике заключается в первоначальном определении величины уровней существенности (УС) всех статей бухгалтерского баланса и отчета о прибылях и убытках, а затем в оценке общего (агрегированного) уровня существенности, исходя из влияния каждого уровня существенности.

Для снижения аудиторского риска абсолютное значение уровня существенности по значимым статьям уменьшается в 1,5 раза по сравнению с общеустановленным порядком. Применительно к аудиту отдельных компонентов собственного капитала можно отметить, что в данной методике расчета уровня существенности, статьи собственного капитала будут значимыми в следующих случаях:

- при инициативном внешнем аудите в интересах потенциальных инвесторов, кредиторов - все статьи собственного капитала

- при инициативном внутреннем аудите в интересах менеджмента организации, ее собственников - все статьи собственного капитала;

- при обязательном аудите - для организаций в форме открытого акционерного общества - уставный капитал, нераспределенная прибыль (непокрытый убыток) отчетного периода;

- при обязательном аудите - для организаций всех организационно-правовых форм, недавно образованных или находящихся на стадии реорганизации - все статьи раздела «Капитал и резервы»;

- для некоммерческих организаций - статьи целевого финансирования.

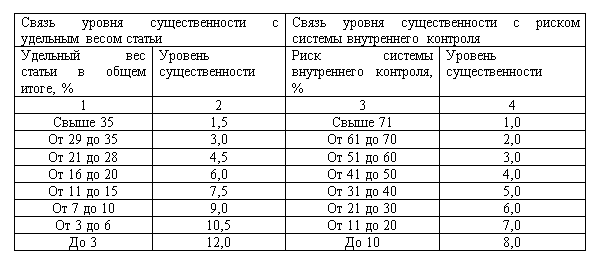

Для учета связи уровня существенности по статье бухгалтерской отчетности с риском системы внутреннего контроля по этой статье и удельным весом статьи в общем итоге в разработанной форме заложен алгоритм (табл. 5.1). Его сущность сводится к тому, что по тем статьям отчетности, для которых характерны высокий риск системы внутреннего контроля и значительный удельный вес в общем итоге, уровень материальности (существенности) по таким статьям снижается с тем, чтобы иметь разумную уверенность в отсутствии искажений в них.

Таблица 5.1 - Алгоритм связи уровня существенности по статье с удельным весом статьи и рисками системы контроля

Для расчета уровня существенности по статье отчетности в программе заложена формула:

- для значимых статей:

- для незначимых статей:

где УСстатья - уровень существенности по статье бухгалтерской отчетности,

УСриск СВК - фактор риска системы внутреннего контроля, влияющий на показатель уровня существенности по статье отчетности,

УСуд вес статьи - фактор удельного веса статьи бухгалтерской отчетности, влияющий на показатель уровня существенности,

ЗНстатья - значение статьи бухгалтерской отчетности по состоянию на конец отчетного периода (для показателей бухгалтерского баланса), по состоянию за отчетный период (для показателей отчета о прибылях и убытках), по которой оценивается уровень существенности.

В условиях применения процессов автоматизированной обработки учетной информации форма офисного приложения MS Excel, в котором технически реализована описанная методика расчета уровня существенности, позволяет, помимо основной функциональной нагрузки, выполнить ряд прикладных задач, решаемых в ходе аудиторской проверки собственного капитала:

- обеспечивает взаимную увязку компонентов собственного капитала, отраженных в разных формах отчетности;

- производит анализ финансово-хозяйственной деятельности аудируемого лица, а также анализ выполнения установленных требований в отношении чистых активов.

Предложенная методика расчета уровня существенности позволяет учесть многообразие условий хозяйствования аудируемых лиц, исключает индивидуализм, необоснованность и предвзятость, обеспечивает единообразие принципов расчета, простоту и ясность в выводах, которые могут повлиять на решения пользователей отчетности.

Применительно к описанной методике расчета уровня существенности в работе предложен механизм оценки влияния совокупности выявленных искажений на модификацию аудиторского заключения (рис. 5.2).

Сущность предлагаемого механизма применения уровня существенности при оценке результатов аудита заключается в изучении взаимосвязи совокупности выявленных искажений с показателем агрегированного уровня существенности в целом по бухгалтерской отчетности и показателями существенности по отдельным статьям отчетности.

Рисунок 5.2 – Применение уровня существенности при оценке результатов аудита

(анимация: 7 кадров, повторений не ограничено, 55,8 килобайт)

Условные обозначения:

- |ОТКЛс|- совокупность выявленных искажений по статье;

- ПДОс – предельно допустимая ошибка по статье отчетности;

- УСс – показатель уровня существенности по статье бухгалтерской отчетности;

- Уса – агрегированный показатель существенности в целом по бухгалтерской отчетности.

Востребованность индикатора собственного капитала организации обусловлена широкими возможностями использования и интерпретации полученных результатов в ходе анализа хозяйственной деятельности. Можно не ставить под сомнение достоверность показателей собственного капитала, сформированных программным способом. Однако это не решает проблемы формирования качественной информации.

Отчетные показатели могут соответствовать критериям достоверности, но при этом не обладать свойством полезности для пользователей. В этой связи предложены пути повышения аналитической ценности результатов аудита собственного капитала, с позиций международных и российских стандартов, которые заключаются в проведении следующих корректировок отдельных компонентов собственного капитала:

- разнородность добавочного капитала в бухгалтерской отчетности, специфика формирования его отдельных составляющих и возможности их использования делают необходимым анализ состояния и изменения добавочного капитала в разрезе таких составляющих. Выделение из состава добавочного капитала инвестированной части (эмиссионный доход и курсовые разницы, возникшие в результате вкладов в уставный капитал в иностранной валюте) и накопленной части (результаты переоценок стоимости основных средств) позволят особое внимание уделять анализу информации, аккумулируемой в виде прироста стоимости имущества при переоценке, которая служит дополнительной характеристикой к величине основных средств организации, являясь критерием обоснованности этой величины;

- дополнительные затраты, непосредственно относящиеся к операциям с капиталом, которых можно было бы избежать при отсутствии таких операций, учитываются в МСФО как уменьшение капитала. В национальных стандартах нет указаний относительно учета затрат, связанных с эмиссией ценных бумаг. На практике такие затраты обычно относятся на расходы в отчете о прибылях и убытках. В этой связи представляется целесообразным внесение корректировок в показатели нераспределенной прибыли (непокрытого убытка) отчетного периода и добавочного капитала в части эмиссионного дохода в случаях возникновения эмиссионных издержек;

- показатель нераспределенной прибыли в действующей форме бухгалтерского баланса не вполне наглядно отражает характеристику финансового результата по отчетным периодам. При возникновении непокрытого убытка отчетного года и наличии остатка нераспределенной прибыли прошлых лет сумма убытка в бухгалтерском балансе покрывается за счет прибыли прошлых лет. Из-за непрозрачности показателя нераспределенной прибыли собственники лишаются возможности принять решение о покрытии убытков за счет других источников.

Таким образом, распределение прибыли (убытка) на показатели прошлых лет и отчетного периода будет способствовать более достоверному представлению сформированных показателей, а также обеспечит пользователей информацией для принятия решений по возможному распределению собственных источников. [12]

Выводы

Государственная корпорация по разработке и реализации современных технологий «Донецкие технологии» имеет в своем составе различные по виду деятельности предприятия: от производства качественной продукции до оказания услуг в сфере гостиничного хозяйства. Предложенная методика проведения аудита собственного капитала может «подстраиваться» под различные предприятия, повышая эффективность проведения аудита, что актуально для данного предприятия. Применение единой методики проведения аудита собственного капитала для государственной корпорации, с учетом особенной влияния вида деятельности филиала, повышает качество аудита. Методика определения уровня существенности в условиях автоматизированной обработки данных может быть выполнена на основе офисного приложения MS Excel.

Предложенная методика расчета уровня существенности позволяет учесть многообразие условий хозяйствования аудируемых лиц, исключает индивидуализм, необоснованность и предвзятость, обеспечивает единообразие принципов расчета, простоту и ясность в выводах, которые могут повлиять на решения пользователей отчетности.

Для повышения полезности отчетных показателей для пользователей необходимо провести корректировки отдельных компонентов собственного капитала на уровне стандартов учета.

Список источников

- Бычкова Е.В., Борецкая К.Е. Проблемы организации учета собственного капитала промышленного предприятия / Е.В. Бычкова, К.Е. Борецкая // Механизм реализации стратегии социально-экономического развития государства - 2020 [Электронный ресурс]: https://www.elibrary.ru/item.asp?id=46124982.

- Гавриленко В.А., Леонова Л.А. Особенности реформирования учета операций с основными средствами и его влияние на собственный капитал / В.А. Гавриленко, Л.А. Леонова // Вестник Института экономических исследований – 2017. [Электронный ресурс]: https://cyberleninka.ru/article/n/osobennosti-reformirovaniya-ucheta-operatsiy-s-osnovnymi-sredstvami-i-ego-vliyaniya-na-sobstvennyy-kapital.

- Закон Донецкой Народной Республики «О государственном надзоре в сфере хозяйственной деятельности» №I-307П-НС от 21.08.2015 г. [Электронный ресурс]: https://dnrsovet.su/zakonodatelnaya-deyatelnost/prinyatye/zakony/zakon-donetskoj-narodnoj-respubliki-o-gosudarstvennom-nadzore-v-sfere-hozyajstvennoj-deyatelnosti/.

- Евстафьева Е.М. Эволюция развития категории «Собственный капитал» / Е.М. Евстафьева // Учет и статистика – 2009. [Электронный ресурс]: https://cyberleninka.ru/article/n/evolyutsiya-razvitiya-kategorii-sobstvennyy-kapital.

- Международный Стандарт Финансовой Отчетности (IAS) 12 «Налог на прибыль» № 160н от 25.11.2011 г. [Электронный ресурс]: https://minfin.gov.ru/common/upload/library/2017/01/main/MSFO_IAS_12.pdf.

- Национальное Положение Стандарт Бухгалтерского Учета 1 «Общие требования к финансовой отчетности» № 73 от 07.02.2013 г. [Электронный ресурс]:https://kodeksy.com.ua/ka/buh/psbu/1.htm.

- Пось А.Ю., Пискунова Н.В. Основные подходы к определению «собственный капитал» как учетной категории / А.Ю. Пось, Н.В. Пискунова // Финансы, учет, банки – 2018 . [Электронный ресурс]: http://donnu.ru/public/journals/files/Сборник%20ФУБ_2018%20-%203.pdf.

- Положение Стандарт Бухгалтерского Учета 17 «Налог на прибыль» № 353 от 28.12.2000 г. [Электронный ресурс]: https://zakon.rada.gov.ua/laws/show/z0047-01#Text.

- Положение Стандарт Бухгалтерского Учета 24 «Прибыль на акцию» №344 от 16.17.2001 г. [Электронный ресурс]: https://zakon.rada.gov.ua/laws/show/z0647-01#Text.

- Положение Стандарт Бухгалтерского Учета 5 «Отчет о собственном капитале» №391 от 21.07.1999 г. [Электронный ресурс]: https://kodeksy.com.ua/ka/buh/psbu/5.htm .

- Чубарь Я.Д., Бессарабов В.О. Сущность собственного капитала предприятия как объекта бухгалтерского учета/ Я.Д. Чубарь, В.О. Бессарабов // Актуальные проблемы экономики и управления: теория и практика – 2017. [Электронный ресурс]: https://www.elibrary.ru/item.asp?id=29151151.

- Шириков С.И. Организация аудита собственного капитала хозяйствующих субъектов: теория и практика / С.И. Шириков // Автореферат – 2008. [Электронный ресурс]: https://economy-lib.com/disser/261633/a?#.