Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 3.1 Огляд міжнародних джерел

- 3.2 Огляд національних джерел

- 3.3 Огляд локальних джерел

- 4. Структура об'єкта бухгалтерського обліку власного капіталу

- 5. Стан проблеми організації державного контролю та аудиту власного капіталу

- Висновки

- Перелік посилань

Вступ

Одним з доданків успішної діяльності будь-якої організації є наявність збалансованої сукупності джерел фінансування, що забезпечують високу конкурентоспроможність, довіру економічних партнерів і кредиторів. У цій ситуації розвиток інституту корпоративної власності, інтенсивні процеси створення і реорганізації організацій обумовлюють підвищений інтерес різними суб'єктами ринку до категорії власного капіталу як нікому індикатору ефективної діяльності, фінансової стійкості і стабільності господарюючих суб'єктів.

Власний капітал грає важливу роль в діяльності економічних суб'єктів, так як саме він представляє фінансову основу її функціонування. Стан і структура власного капіталу дозволяють визначити фінансовий і майновий стан організації. Власний капітал, формується на початковому етапі життя організації, при її реєстрації, але протягом усього періоду господарювання, засновники прагнуть нарощувати власний капітал, оскільки дана економічна категорія є високо значимою. Від величини власного капіталу залежать такі економічні показники, як фінансова стійкість, платоспроможність, ефективність діяльності і рівень добробуту власників організації.

1. Актуальність теми

Низький рівень інформативності породжує обережність, а в окремих випадках - небажання потенційних інвесторів вкладати капітал через невизначеність виникає при цьому підприємницького ризику, оскільки інвестор часто відділений від процесу управління капіталом в господарюючих організаціях в порівнянні з приватним або пайовим підприємництвом. В даних обставинах особливо актуальними стають питання, пов'язані з отриманням повної, прозорої, нейтральної і достовірної інформації про величину власного капіталу організації. Досягти цього можна за допомогою якісно проведеного незалежного аудиту з метою підвищення ефективності прийняття управлінських рішень.

У зв'язку з вищесказаним, неоднозначні підходи до визначення сутності аудиту, його слабке організаційне і методичне забезпечення, яке виражається в розкиданості і безсистемності викладу окремих аудиторських доказів, при вивченні та оцінці методик обліку і аудиту власного капіталу визначають актуальність обраної теми дисертаційного дослідження.

Стосовно до аудиторської перевірки вибір теми обумовлений проблемою аудиту операцій з власним капіталом за залишковим принципом, оскільки статті власного капіталу відносно не динамічний (за винятком нерозподіленого прибутку), але в той же час найбільш значущі з точки зору користувачів бухгалтерської звітності.

2. Мета і завдання дослідження, плановані результати

Метою магістерської дисертації є виявлення проблемних місць в організації державного контролю та аудиту власного капіталу підприємства та пропозиція способів його вдосконалення.

Відповідно до поставленої мети були сформовані наступні завдання:

- вивчити теоретичні основи державного контролю власного капіталу;

- розглянути методику здійснення державного контролю власного капіталу;

- запропонувати шляхи вдосконалення державного контролю власного капіталу.

Об'єкт дослідження:процес організації державного контролю та аудиту власного капіталу підприємства Філія №1 ДК з розробки та реалізації сучасних технологій «Донецькі технології».

Предмет дослідження:організація державного контролю та аудиту власного капіталу підприємства Філія №1 ДК з розробки та реалізації сучасних технологій «Донецькі технології».

Теоретичною і методологічною базою роботи є наукові праці дослідників, що зачіпають проблеми організації державного контролю і аудиту власного капіталу, нормативні і законодавчі акти, статистична і бухгалтерська звітність, і інша інформація, отримана з відкритих джерел.

Наукова новизна отриманих результатів полягає в теоретичному обґрунтуванні та розробці організаційно-методичних і практичних рекомендацій щодо вдосконалення державного контролю та аудиту власного капіталу підприємства.

3. Огляд досліджень та розробок

Власний капітал є однією з найважливіших економічних категорій. У ДНР не існує стандартів обліку власного капіталу, проте є згадки окремих елементів в П(С)БО 17 "Податок на прибуток»[8], П(С)БО 1 "Загальні вимоги до фінансової звітності» [6], П(С)БО 24 "Прибуток на акцію» [9] и П(С)БО 5 "Звіт про власний капітал" [10]. У російських стандартах бухгалтерського обліку і в міжнародних стандартах фінансової звітності також немає окремого стандарту, присвяченого питанням визнання і відображення в звітності капіталу компанії і його елементів.

3.1 Огляд міжнародних джерел

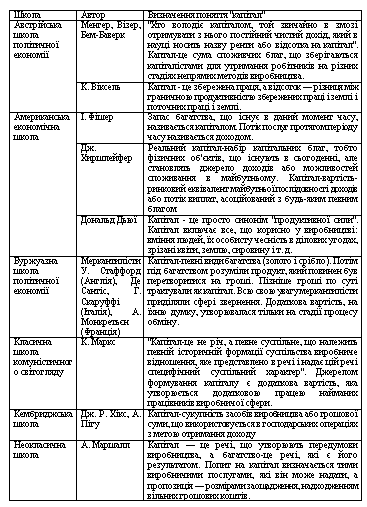

Для уточнення сутності власного капіталу наведемо ряд трактувань. У таблиці 3.1 наведено систематизацію поглядів з позиції економічної теорії на поняття "капітал". [4]

Таблиця 3.1 - Систематизація поглядів на поняття "капітал" з позиції економічної теорії [4]

Згідно НСБО 1, власний капітал - частина в активах підприємства, що залишається після вирахування його зобов'язань. [6]

Принципи МСФЗ визначають капітал як чисті активи, а саме як " залишкову частку участі в активах організації після вирахування всіх її "зобов'язань".[5]

Таким чином, незважаючи на відмінність і оригінальність окремих формулювань, істотних розбіжностей у поглядах вчених з питання змісту власного капіталу не виявляється. Так чи інакше, вони визначають власний капітал як частку власників в активах організації.

3.2 Огляд національних джерел

У своїй статті Пось А.Ю. і Піскунова Н.В. (Донецький національний університет) розглянули основні підходи до визначення сутності поняття «власний капітал» як облікової категорії, на основі огляду літератури обґрунтовано авторське визначення даної дефініції. Сформовано уявлення про найбільш типові складові власного капіталу в зарубіжних країнах. [7]

Чубар Я.Д. і Бессарабов в. о. (Донецький національний університет економіки і торгівлі імені Михайла Туган-Барановського) у своїй роботі виявили ряд проблем, пов'язаних з неоднозначним трактуванням поняття "власний капітал" в спеціальній економічній літературі. Ними було обґрунтовано необхідність удосконалення визначення власного капіталу як об'єкта бухгалтерського обліку в сучасних умовах господарювання підприємств. Власний капітал-це сукупна вартість активів за мінусом зобов'язань, яка об'єднує статутний, додатковий, резервний капітали і нерозподілений прибуток, створена з використанням вкладених і накопичених економічних ресурсів, і забезпечує ефективне функціонування підприємства, а також максимізацію прибутку.[11]

3.3 Огляд локальних джерел

У Донецькому національному технічному університеті (кафедра бухгалтерського обліку та аудиту) широко висвітлювалися особливості та проблеми обліку та аудиту власного капіталу.

Стаття Бичкової О.В. і Борецької К. Є. дозволяє заглибитися в історію виникнення категорії "капітал". Також дане дослідження показало, що на принципи організації та ведення бухгалтерського обліку, порядок розкриття інформації у фінансовій звітності та структуру власного капіталу великий вплив робить вибір теоретичної концептуальної основи уявлення про капітал.

Облік власного капіталу є важливою ділянкою в системі бухгалтерського обліку промислового підприємства і вимагає особливої уваги. Якісне нормативне регулювання дозволить на рівні підприємства виявити вузькі місця в організації оцінки капіталу, а також визначити напрямки його раціонування.[1]

Власний капітал не можна розглядати відокремлено від решти діяльності організації. Дане твердження підтверджується дослідженням проф. Гавриленко В. А. і Леонової Л. А. У своїй статті вони обґрунтували необхідність вдосконалення бухгалтерського обліку операцій з основними засобами. Виявили недоліки в обліку таких операцій з основними засобами як: капітальні ремонти; Уцінка, дооцінка, реалізація та ліквідація, які призводять до спотворення їх балансової вартості та в цілому власного капіталу. Запропоновано новий підхід в обліку перерахованих операцій з основними засобами. [2]

4. Структура об'єкта бухгалтерського обліку власного капіталу

Структура власного капіталу представлена наступними категоріями, відповідними статтями балансу.

У статті "Статутний капітал" наводиться зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) в капітал підприємства.

У статті "Пайовий капітал" наводиться сума пайових внесків членів спілок та інших підприємств, передбачена установчими документами.

У статті "Додатковий вкладений капітал" акціонерні товариства показують суму, на яку вартість реалізації випущених акцій перевищує їх номінальну вартість. Інші підприємства відображають в цій статті суму капіталу, який вкладений засновниками понад статутного капіталу.

У статті "Інший додатковий капітал" відображаються сума дооцінки необоротних активів, вартість необоротних активів, безоплатно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

У статті "Резервний капітал" наводиться сума резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства.

У статті "Нерозподілений прибуток (непокритий збиток)" відображається або сума нерозподіленого прибутку, або сума непокритого збитку. Сума непокритого збитку наводиться в дужках і віднімається при визначенні підсумку власного капіталу.

У статті "Неоплачений капітал" відображається сума заборгованості власників (учасників) за внесками до статутного капіталу. Ця сума наводиться в дужках і віднімається при визначенні підсумку власного капіталу.

У статті «Вилучений капітал» господарські товариства відображають фактичну собівартість акцій власної емісії або часток, викуплених товариством у його учасників. [3]

Якісне розуміння структури об'єкта дасть можливість удосконалити державний контроль і аудит власного капіталу підприємства.

5. Стан проблеми організації державного контролю та аудиту власного капіталу

Для створення комплексного інформаційно-методичного забезпечення аудиту розроблено модель інформаційної бази аудиту власного капіталу, що включає об'єкти та елементи (узагальнені та приватні). Перелік об'єктів аудиту власного капіталу представлений в укрупненому вигляді статутним, додатковим, резервним капіталом і нерозподіленим прибутком; окремо слід виділити потенційний капітал у вигляді коштів цільового фінансування. Узагальнені елементи аудиту-це показники, сформовані відповідно до чинного Порядку утворення (розрахунку) і зміни величини окремих компонентів власного капіталу. Приватні елементи - по суті вже неподільні показники або окремі операції, відображені в первинних документах і на рахунках бухгалтерського обліку, що є опорними одиницями в сукупності об'єктів і елементів аудиту.

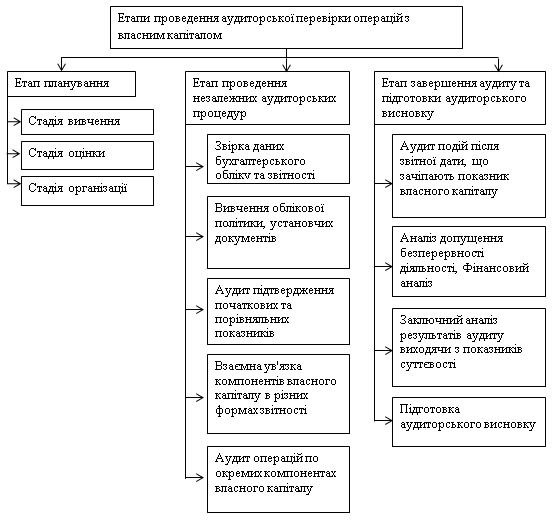

Для комплексної перевірки операцій з власним капіталом і мінімізації інформаційного ризику в прийнятті управлінських рішень рекомендується проведення аудиту в три послідовних етапи (мал. 5.1).

Малюнок 5.1 – Схема етапів проведення аудиту операцій з власним капіталом

В основі методики розрахунку рівня суттєвостМалюнокі лежить індуктивний метод його визначення, що поєднує аналіз рівня ризику системи внутрішнього контролю за кожним елементом (статтею) звітності, вплив елемента (статті) на всю звітність та оцінку аудитором значущості для потенційних користувачів звітності кожного елемента (статті). Сутність індуктивного підходу в пропонованій методиці полягає в первісному визначенні величини рівнів істотності (РI) всіх статей бухгалтерського балансу і звіту про прибутки і збитки, а потім в оцінці загального (агрегованого) рівня істотності, виходячи з впливу кожного рівня істотності.

Для зниження аудиторського ризику абсолютне значення рівня істотності за значимими статтями зменшується в 1,5 рази в порівнянні з загальновстановленим порядком. Стосовно до аудиту окремих компонентів власного капіталу можна відзначити, що в даній методиці розрахунку рівня істотності, статті власного капіталу будуть значущими в наступних випадках:

- при ініціативному зовнішньому аудиті в інтересах потенційних інвесторів , кредиторів - всі статті власного капіталу;

- при ініціативному внутрішньому аудиті в інтересах менеджменту організації, її власників - всі статті власного капіталу;

- при обов'язковому аудиті - для організацій у формі відкритого акціонерного товариства-статутний капітал, нерозподілений прибуток (непокритий збиток) звітного періоду;

- при обов'язковому аудиті - для організацій всіх організаційно-правових форм, недавно утворених або знаходяться на стадії реорганізації - всі статті розділу "Капітал і резерви»;

- для некомерційних організацій - статті цільового фінансування.

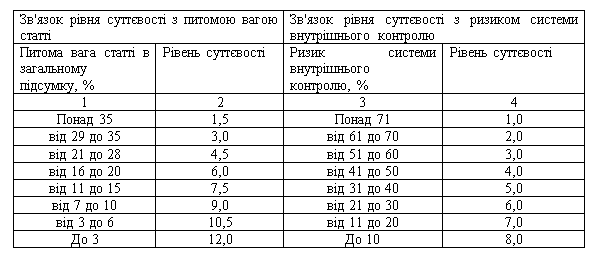

Для врахування зв'язку рівня суттєвості за статтею бухгалтерської звітності з ризиком системи внутрішнього контролю за цією статтею та питомою вагою статті в загальному підсумку в розробленій формі закладено алгоритм (табл. 5.1). Його сутність зводиться до того, що за тими статтями звітності, для яких характерні високий ризик системи внутрішнього контролю і значну питому вагу в загальному підсумку, рівень матеріальності (істотності) за такими статтями знижується з тим, щоб мати розумну впевненість у відсутності спотворень в них.

Таблиця 5.1 - Алгоритм зв'язку рівня суттєвості за статтею з питомою вагою статті та ризиками системи контролю

Для розрахунку рівня суттєвості за статтею звітності в програмі закладена формула:

- для значущих статей:

- для незначних статей:

де УСстатья - рівень суттєвості за статтею бухгалтерської звітності,

УСриск СВК - фактор ризику системи внутрішнього контролю, що впливає на показник рівня суттєвості за статтею звітності,

УСуд вес статьи - фактор питомої ваги статті бухгалтерської звітності, що впливає на показник рівня суттєвості,

ЗНстатья - Значення статті бухгалтерської звітності станом на кінець звітного періоду (для показників бухгалтерського балансу), станом за звітний період (для показників звіту про прибутки та збитки), за якою оцінюється рівень суттєвості.

В умовах застосування процесів автоматизованої обробки облікової інформації форма офісного додатка MS Excel, в якому технічно реалізована описана методика розрахунку рівня істотності, дозволяє, крім основного функціонального навантаження, виконати ряд прикладних завдань, що вирішуються в ході аудиторської перевірки власного капіталу:

- забезпечує взаємну ув'язку компонентів власного капіталу, відображених в різних формах звітності;

- проводить аналіз фінансово-господарської діяльності аудируемого особи, а також аналіз виконання встановлених вимог щодо чистих активів.

Запропонована методика розрахунку рівня суттєвості дозволяє врахувати різноманіття умов господарювання осіб, що аудуються, виключає індивідуалізм, необґрунтованість і упередженість, забезпечує однаковість принципів розрахунку, простоту і ясність у висновках, які можуть вплинути на рішення користувачів звітності.

Стосовно до описаної методики розрахунку рівня істотності в роботі запропоновано механізм оцінки впливу сукупності виявлених спотворень на модифікацію аудиторського висновку (мал. 5.2).

Сутність запропонованого механізму застосування рівня істотності при оцінці результатів аудиту полягає у вивченні взаємозв'язку сукупності виявлених спотворень з показником агрегованого рівня істотності в цілому по бухгалтерській звітності та показниками істотності за окремими статтями звітності.

Малюнок 5.2 – Застосування рівня суттєвості при оцінці результатів аудиту

(анімація: 7 кадрів, повторень не обмежена, 55,8 кілобайт)

Умовні позначення:

- |ОТКЛс|- сукупність виявлених спотворень за статтею;

- ПДОс – гранично допустима помилка за статтею звітності;

- УСс – показник рівня суттєвості за статтею бухгалтерської звітності;

- Уса – агрегований показник суттєвості в цілому по бухгалтерській звітності.

Затребуваність індикатора власного капіталу організації обумовлена широкими можливостями використання та інтерпретації отриманих результатів в ході аналізу господарської діяльності. Можна не ставити під сумнів достовірність показників власного капіталу, сформованих програмним способом. Однак це не вирішує проблеми формування якісної інформації.

Звітні показники можуть відповідати критеріям достовірності, але при цьому не володіти властивістю корисності для користувачів. У зв'язку з цим запропоновані шляхи підвищення аналітичної цінності результатів аудиту власного капіталу, з позицій міжнародних і російських стандартів, які полягають у проведенні наступних Коригувань окремих компонентів власного капіталу:

- різнорідність додаткового капіталу в бухгалтерській звітності, специфіка формування його окремих складових і можливості їх використання роблять необхідним аналіз стану і зміни додаткового капіталу в розрізі таких складових. Виділення зі складу додаткового капіталу інвестованої частини (емісійний дохід і курсові різниці, що виникли в результаті вкладів до статутного капіталу в іноземній валюті) і накопиченої частини (результати переоцінок вартості основних засобів) дозволять особливу увагу приділяти аналізу інформації, що акумулюється у вигляді приросту вартості майна при переоцінці, яка служить додатковою характеристикою до величини основних засобів організації, будучи критерієм обгрунтованості цієї величини;

- додаткові витрати, що безпосередньо відносяться до операцій з капіталом, яких можна було б уникнути за відсутності таких операцій, враховуються в МСФЗ як зменшення капіталу. У національних стандартах немає вказівок щодо обліку витрат, пов'язаних з емісією цінних паперів. На практиці такі витрати зазвичай стосуються витрат у звіті про прибутки та збитки. У зв'язку з цим видається доцільним внесення коригувань в показники нерозподіленого прибутку (непокритого збитку) звітного періоду і додаткового капіталу в частині емісійного доходу у випадках виникнення емісійних витрат;

- показник нерозподіленого прибутку в діючій формі бухгалтерського балансу не цілком наочно відображає характеристику фінансового результату за звітними періодами. При виникненні непокритого збитку звітного року і наявності залишку нерозподіленого прибутку минулих років сума збитку в бухгалтерському балансі покривається за рахунок прибутку минулих років. Через непрозорість показника нерозподіленого прибутку власники позбавляються можливості прийняти рішення про покриття збитків за рахунок інших джерел.

Таким чином, розподіл прибутку (збитку) на показники минулих років і звітного періоду сприятиме більш достовірному поданню сформованих показників, а також забезпечить користувачів інформацією для прийняття рішень щодо можливого розподілу власних джерел. [12]

Висновки

Державна корпорація з розробки та реалізації сучасних технологій «донецькі технології» має у своєму складі різні за видом діяльності підприємства: від виробництва якісної продукції до надання послуг у сфері готельного господарства. Запропонована методика проведення аудиту власного капіталу може "підлаштовуватися" під різні підприємства, підвищуючи ефективність проведення аудиту, що актуально для даного підприємства. Застосування єдиної методики проведення аудиту власного капіталу для державної корпорації, з урахуванням особливого впливу виду діяльності філії, підвищує якість аудиту. Методика визначення рівня істотності в умовах автоматизованої обробки даних може бути виконана на основі офісного додатка MS Excel.

Запропонована методика розрахунку рівня суттєвості дозволяє врахувати різноманіття умов господарювання осіб, що аудуються, виключає індивідуалізм, необґрунтованість і упередженість, забезпечує однаковість принципів розрахунку, простоту і ясність у висновках, які можуть вплинути на рішення користувачів звітності.

Для підвищення корисності звітних показників для користувачів необхідно провести коригування окремих компонентів власного капіталу на рівні стандартів обліку.

Перелік посилань

- Бычкова Е.В., Борецкая К.Е. Проблемы организации учета собственного капитала промышленного предприятия / Е.В. Бычкова, К.Е. Борецкая // Механизм реализации стратегии социально-экономического развития государства - 2020 [Электронный ресурс]: https://www.elibrary.ru/item.asp?id=46124982.

- Гавриленко В.А., Леонова Л.А. Особенности реформирования учета операций с основными средствами и его влияние на собственный капитал / В.А. Гавриленко, Л.А. Леонова // Вестник Института экономических исследований – 2017. [Электронный ресурс]: https://cyberleninka.ru/article/n/osobennosti-reformirovaniya-ucheta-operatsiy-s-osnovnymi-sredstvami-i-ego-vliyaniya-na-sobstvennyy-kapital.

- Закон Донецкой Народной Республики «О государственном надзоре в сфере хозяйственной деятельности» №I-307П-НС от 21.08.2015 г. [Электронный ресурс]: https://dnrsovet.su/zakonodatelnaya-deyatelnost/prinyatye/zakony/zakon-donetskoj-narodnoj-respubliki-o-gosudarstvennom-nadzore-v-sfere-hozyajstvennoj-deyatelnosti/.

- Евстафьева Е.М. Эволюция развития категории «Собственный капитал» / Е.М. Евстафьева // Учет и статистика – 2009. [Электронный ресурс]: https://cyberleninka.ru/article/n/evolyutsiya-razvitiya-kategorii-sobstvennyy-kapital.

- Международный Стандарт Финансовой Отчетности (IAS) 12 «Налог на прибыль» № 160н от 25.11.2011 г. [Электронный ресурс]: https://minfin.gov.ru/common/upload/library/2017/01/main/MSFO_IAS_12.pdf.

- Национальное Положение Стандарт Бухгалтерского Учета 1 «Общие требования к финансовой отчетности» № 73 от 07.02.2013 г. [Электронный ресурс]:https://kodeksy.com.ua/ka/buh/psbu/1.htm.

- Пось А.Ю., Пискунова Н.В. Основные подходы к определению «собственный капитал» как учетной категории / А.Ю. Пось, Н.В. Пискунова // Финансы, учет, банки – 2018 . [Электронный ресурс]: http://donnu.ru/public/journals/files/Сборник%20ФУБ_2018%20-%203.pdf.

- Положение Стандарт Бухгалтерского Учета 17 «Налог на прибыль» № 353 от 28.12.2000 г. [Электронный ресурс]: https://zakon.rada.gov.ua/laws/show/z0047-01#Text.

- Положение Стандарт Бухгалтерского Учета 24 «Прибыль на акцию» №344 от 16.17.2001 г. [Электронный ресурс]: https://zakon.rada.gov.ua/laws/show/z0647-01#Text.

- Положение Стандарт Бухгалтерского Учета 5 «Отчет о собственном капитале» №391 от 21.07.1999 г. [Электронный ресурс]: https://kodeksy.com.ua/ka/buh/psbu/5.htm .

- Чубарь Я.Д., Бессарабов В.О. Сущность собственного капитала предприятия как объекта бухгалтерского учета/ Я.Д. Чубарь, В.О. Бессарабов // Актуальные проблемы экономики и управления: теория и практика – 2017. [Электронный ресурс]: https://www.elibrary.ru/item.asp?id=29151151.

- Шириков С.И. Организация аудита собственного капитала хозяйствующих субъектов: теория и практика / С.И. Шириков // Автореферат – 2008. [Электронный ресурс]: https://economy-lib.com/disser/261633/a?#.