Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Теоретические основы бухгалтерского учета расчетов по налогам

- 3. Организация бухгалтерского учета и аудита расчетов по налогам в условиях ООО «Санфлауэр Групп»

- 4. Анализ бухгалтерского учета расчетов по налогам и разработка рекомендаций по его совершенствованию

- Выводы

- Список источников

Введение

Налог – обязательный, регулярный, индивидуальный безвозмездный платеж, плательщиком которого является физическое лицо или организация, в форме передачи принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства или муниципальных образований.

Экономическое содержание налогов состоит в том, чтобы изъять определенные доли национального дохода у субъектов хозяйствования, граждан, которым распоряжается государство для осуществления своих функций и задач. Совокупность видов налогов, форм и методов их построения, органов налоговой службы образуют налоговую систему государства.

Цель исследования - выявление противоречий и недостатков в организации бухгалтерского учета расчетов по налогам на предприятии и разработка рекомендаций по его усовершенствованию.

Задачи исследования:

- Раскрыть сущность и содержание расчетов по налогам как объекта учета.

- Проанализировать законодательную базу бухгалтерского учета налогов.

- Раскрыть проблематику учета объектов расчетов по налогам и дать рекомендации по совершенствованию их учета.

- Продемонстрировать организацию первичного, аналитического и синтетического учетов расчетов по налогам в условиях компании ООО Санфлауэр Групп».

- Раскрыть этапы проведения аудита расчетов по налогам.

- Исследовать особенности охраны труда, безопасности жизнедеятельности и гражданской обороны в условиях предприятия.

При подготовке данной дипломной работы были использованы различные учебные пособия по бухгалтерскому учету налоговых платежей, литература, содержащая описание и характеристики налоговых систем различных стран мира, статьи экономического характера, рассматривающие проблемы налогообложения и возможные пути совершенствования бухгалтерского учета и аудита налогов и платежей, и статистические данные, показывающие различия между теми или иными показателями.

Методологической основой выполнения дипломной работы стала законодательная и нормативная база по предмету исследования, а также работы ученых и практиков в этой сфере.

1. Актуальность темы

Актуальность дипломной работы заключается в том, что налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Проблемы формирования и функционирования эффективной государственной налоговой политики приобретают особую актуальность в условиях нестабильной социально-политической ситуации в Донецкой Народной Республике, что активно обсуждается на различных уровнях.

Теоретической и методологической базой исследования послужили научные труды ведущих специалистов в области налогообложения, бухгалтерского учета, финансов, таких, как: Смит А., Рикардо Д., Астахова В.П, Бабаева Ю.А., Панскова В.Г. и др., а также нормативные акты и данные текущего учета, бухгалтерской и статистической отчетности предприятия. Основными источниками, использованными при написании дипломной работы, являются научная, методическая и учебная литература по налогам и налогообложению, экономической теории и макроэкономике. Однако, несмотря на многочисленные исследования, посвященные налоговой политики, такие вопросы как улучшение эффективности налогового контроля, упрощение налогового законодательства, поиск и отбор профессиональных кадров в органах налоговой системы государства являются не до конца раскрытыми. Вышеуказанное определило актуальность, выбор темы, ее цель и задачи.

Новизна работы заключается в разработке рекомендаций по устранению противоречий, ликвидации недостатков учета налогов и платежей и способов реализации их на предприятии.

2. Теоретические основы бухгалтерского учета расчетов по налогам

Расчеты по налогам как объект бухгалтерского учета представляют собой обязательства предприятия, которые возникают у данного предприятия как плательщика определенных видов налогов в соответствии с действующим налоговым законодательством.

Расчеты по налогам относят к текущим обязательствам (обязательства по расчетам с бюджетом) и в балансе отражаются по сумме погашения, в учете регулируются П(С)БУ 11 «Обязательства». Реструктуризированную задолженность по налогам относят к долгосрочным обязательствам, в зависимости от срока их погашения.

Согласно НП(С)БУ 11 «Обязательства – это задолженность предприятия, которая возникла вследствие прошлых событий и погашение которой в будущем, как ожидается, приведет к уменьшению ресурсов предприятия, которые воплощают в себе экономические выгоды [1]. Обязательства по расчетам с бюджетом возникают на основании деклараций, которые заполняются по каждому виду налога предприятием.

В соответствии с Законом о налоговой системе Донецкой Народной Республики, налог – обязательный, индивидуально безвозмездный платеж, взимаемый в соответствующий бюджет с плательщиков налогов в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности Донецкой Народной Республики [2].

С экономической точки зрения, налоги – инструменты фискальной политики и одновременно метод косвенного регулирования экономических процессов на макроуровне.

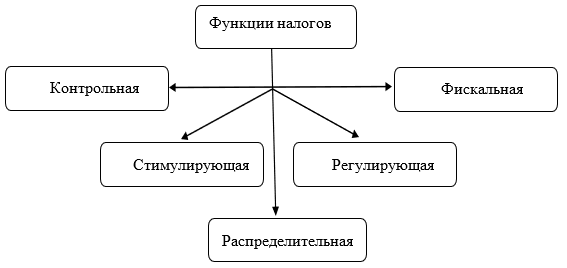

Сущностью налогов являются их функции. Группа основных функций включает сущностную функцию налога (фискальную) и две обще-финансовых (регулирующую и контрольную). Именно на базе этих функций строится налоговый механизм, и, действуя совместно, они составляют цельный комплекс.

Дополнительные функции детализируют главные цели, реализуемые через подсистему основных функций. Кроме того, если основные функции обязательны для всех видов налогов, то дополнительные имеют оттенок факультативности и не обязательно представлены во всех имеющихся видах налога [3].

Налоги и их функции отображают реальную основу, то есть объективные законы движения налоговых отношений, которые используются государством в налоговой политике (рис. 1)

Рисунок 1 – Функции налогов

Важнейшей функцией налогов является фискальная. Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию. В соответствии с этой функцией налоги выполняют свое основное назначение — насыщение доходной части бюджета, доходов государства для удовлетворения потребностей общества.

Регулирующая функция служит своеобразным дополнением предыдущей и затрагивает как регулирование производства, так и регулирование потребления (например, косвенные налоги). При этом регулирующий механизм существует объективно и влияние на плательщиков осуществляется независимо от воли государства. Эта функция играет важную роль, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно.

Контрольная функция реализуется в ходе налогообложения при регламентации государством финансово-хозяйственной деятельности предприятий и организаций, получении доходов гражданами, использовании ими имущества. С помощью этой функции оценивается рациональность, сбалансированность налоговой системы, каждого рычага в отдельности, проверяется, насколько налоги соответствуют реализации цели в сложившихся условиях. В принципе, через реализацию контрольной функции появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах.

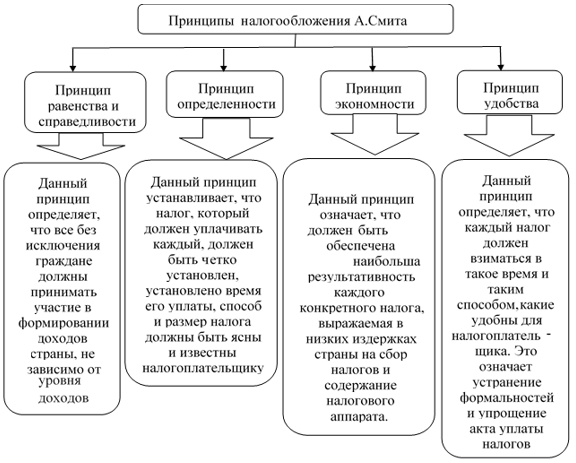

Говоря о принципах налогообложения, можно сказать, что государство нуждается в полном удовлетворении потребностей, исходя из чего, оно устанавливает комплекс налогов, которые будут изыматься по единым законам и принципам. Впервые эти принципы выразил Адам Смит, который в своем труде «Исследование о природе и причинах богатства народов» пишет о четырех главных принципах налогообложения (рис. 2).

Рисунок 2 – Принципы налогообложения А. Смита

Таким образом сущность налогов выражается в его функциях и принципах. А со стороны государства, сущность налогов связана с тем, что для государственного регулирования социально-экономических процессов в качестве средства взаимодействия используется финансово-бюджетный механизм и его составная часть – налоги.

Английский экономист А. Смит, исходя из факторов производства (земля, труд, капитал), дополнил доход землевладельца доходами с капитала и труда и соответственно двумя прямыми налогами – на предпринимательскую прибыль владельца капитала и на заработную плату наемного работника. Косвенными же налогами А. Смит считал налоги, которые связаны с расходами и перелагаются на потребителя [5].

Более ста лет известно разграничение налогов на две подсистемы:

- Прямые налоги - те, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей.

- Косвенные налоги - те, которые являются надбавкой к цене или определяются в зависимости от размера добавленной стоимости, оборота или объема продаж товаров, работ, услуг.

Налоговая система имеет свое нормативно-правовое регулирование, но, как и в каждой налоговой системе страны существуют свои недостатки и проблемы. Проблемы формирования и функционирования эффективной государственной налоговой политики приобретают особую актуальность в условиях нестабильной социально-политической ситуации в Донецкой Народной Республике. В состоянии нынешней нестабильности, несовершенства налоговой системы и неустойчивости экономики, немаловажно установить крепкую структуру налоговых сборов, что обеспечит в последующем перспективу развития сильного, а также конкурентоспособного государства.

Перечень нормативно-правового обеспечения учета налогов и платежей: Закон ДНР «О бухгалтерском учете», Закон ДНР «О налоговой системе», П(С)БУ №11 Обязательства, П(С)БУ № 16 Расходы, П(С)БУ №17 Налог на прибыль.

Проведя анализ нормативно-правовой базы Донецкой Народной Республики, можно выделить основные НПА, регулирующие деятельность органов доходов и сборов ДНР:

- Конституция Донецкой Народной Республики.

- Временное Положение о Министерстве доходов и сборов.

- Закон Донецкой Народной Республики «О налоговой системе».

- Постановления Народного Совета Донецкой Народной Республики, Указы и Распоряжения Главы Донецкой Народной Республики, Постановления и Распоряжения Совета Министров Донецкой Народной Республики.

- Приказы Министерства доходов и сборов Донецкой Народной Республики.

- Нормативно-правовые акты, принятые органами местного самоуправления.

Отсроченное налоговое обязательство – сумма налога на прибыль, который будет уплачиваться в следующих периодах из временных налоговых разниц, которые подлежат налогообложению.

Отсроченный налоговый актив – это сумма налога на прибыль, подлежащая возмещению в следующих периодах в результате:

- Временной налоговой разницы, подлежащей вычету.

- Переноса налогового убытка, не включенного в расчет уменьшения налога на прибыль в отчетном периоде.

- Переноса на будущие периоды налоговых льгот, которыми воспользоваться в отчетном периоде невозможно.

Налоговая разница – разница, возникающая между оценкой и критериями признания доходов, расходов, активов, обязательств согласно П(С)БУ и доходами и расходами, определенными налоговым законодательством. Это означает, что одни и те же статьи доходов и расходов могут иметь разное значение в бухгалтерском и налоговом учете, разница между значениями называется налоговой разницей.

Постоянная налоговая разница – налоговая разница, которая возникает в отчетном периоде и не аннулируется в следующих отчетных налоговых периодах. Это значит, что разница будет присутствовать всегда, при расчете отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) эта разница не учитывается.

Временная налоговая разница – налоговая разница, которая возникает в отчетном периоде и аннулируется в следующих отчетных налоговых периодах; одни и те же доходы и расходы учитываются в бухгалтерском и налоговом учете, но в течение разного срока или в разных периодах. Временная налоговая разница служит базой для определения ОНА и ОНО [6].

Бухгалтерская прибыль (убыток), которая рассчитана как разница между бухгалтерскими доходами и расходами предприятия до налогообложения, называется учетной прибылью (убытком). Сумма учетной прибыли (убытка) отражается в форме № 2 финансовой отчетности «Отчет о финансовых результатах» в строке 2290 (прибыль) или 2295 (убыток).

Согласно Н(С)БУ № 1 «Общие требования к финансовой отчетности» прибыль – это сумма, на которую доходы превышают связанные с ними расходы. Убыток – превышение суммы расходов над суммой дохода, для получения которого были осуществлены эти расходы. Доходы – увеличение экономических выгод в виде поступления активов или уменьшения обязательств, которые приводят к увеличению собственного капитала. Расходы – уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые, наоборот, приводят к уменьшению собственного капитала.

С точки зрения бухгалтерского учета, согласно П(С)БУ №15 «Доходы», доход признается при увеличении актива или уменьшении обязательства, которое обусловливает увеличение собственного капитала, при условии, что оценка дохода может быть достоверно определена [7].

Согласно П(С)БУ №16 «Расходы», расходами отчетного периода признаются или уменьшение активов, или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия при условии, что эти расходы могут быть достоверно оценены [8].

Доходы и расходы, рассчитанные по данным бухгалтерского учета, во многих случаях не совпадают с доходами и расходами, исчисленными в соответствии с предписаниями налогового законодательства, что нередко вызывает сложности в процессе учета расчетов по налогу на прибыль.

Методика определения отсроченных налогов – отсроченных налоговых обязательств (ОНО) и отсроченных налоговых активов (ОНА) на примере статей доходов и расходов, имеющих разное значение в налоговом и бухгалтерском учете. Процесс состоит в том, чтобы:

- Выписать все эти статьи доходов и расходов в бухгалтерском учете и в налоговом учете.

- Собственно рассчитать разницы.

Временные налоговые разницы – это разницы между балансовой стоимостью (БС) актива или обязательства и их налоговой базой (НБ). Алгоритм для определения суммы отсроченных налогов в табл. 1.

| Название временной разницы | Изменение | ОНО (гр. 2 х ставку налога) | ОНА(гр. 2 х ставку налога) |

|---|---|---|---|

| Активные статьи баланса | БС - НБ = "+", БС>НБ | + | |

| БС - НБ = "-", БС<НБ | + | ||

| Пассивные статьи баланса | БС - НБ = "+", БС>НБ | + | |

| БС - НБ = "-", БС<НБ | + |

3. Организация бухгалтерского учета и аудита расчетов по налогам в условиях ООО «Санфлауэр Групп»

Предприятие ООО «Санфлауэр Групп» самостоятельно организовывает систему налогового учета, закрепив ее положение в учетной политике для целей налогообложения, утверждаемой руководителем предприятия. Учетная политика ООО «Санфлауэр Групп» выработана на основании требований, предъявляемых к бухгалтерскому учету: полнота, достоверность, своевременность, осмотрительность, приоритет содержания над формой, непротиворечивость, рациональность.

Каждая сделка, проводимая на предприятии, как плательщиком налога на прибыль, подтверждена документально. На первичных документах, подтверждающих хозяйственную операцию и влияющих на декларирование и уплату налога на прибыль, ставятся оттиск печати (штамп).

Документами, подтверждающими сделку, на основании заключенного между сторонами договора, являются:

- Товарная, расходная накладная (товарно-транспортная, накладная).

- Акт выполненных работ (выполненных услуг).

- Грузовая таможенная декларация на ввоз и на вывоз товаров оформленная в соответствии с требованиями таможенного законодательства.

- Банковская выписка об оплате.

- Чек, расчетная квитанция, выданная субъектами хозяйствования Донецкой Народной Республики.

- Приходные и расходные кассовые ордера.

- Прочие расчетные документы, установленные правилами ведения бухгалтерского учета и не противоречащие требованиям действующего законодательства.

Амортизация основных средств насчитывается с применением прямолинейного метода, по которому годовая сумма амортизации определяется делением стоимости, которая амортизируется, на срок полезного использования объекта основных средств.

Валовые расходы возникают в момент списания денежных средств с расчетного счета либо выдачи из кассы предприятия, и формирует предприятие. Доходы и расходы признаются на основании первичных документов, что подтверждают получение доходов и осуществление расходов, обязанность ведения и хранение которых предусмотрено правилами ведения бухгалтерского учета Закона Донецкой Народной Республики «О налоговой системе». Также обособленные подразделения заполняют налоговые декларации, руководствуясь Порядком заполнения и предоставления, утвержденному приказом Министерства доходов и сборов ДНР.

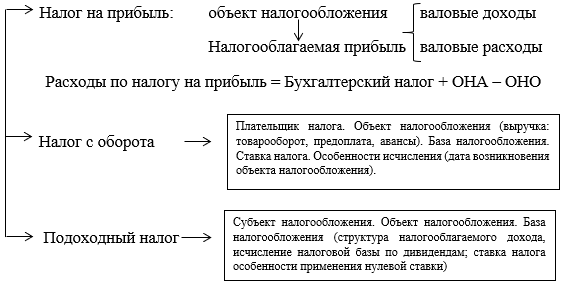

ООО «Санфлауэр Групп», как плательщик налогов, осуществляет уплату в бюджет таких видов платежей, как: налог на прибыль, налог с оборота, подоходный налог.

Структурное изображение расчетов по налогам представлено на рис. 3.

Рисунок 3 – Структурное изображение расчетов по налогам, уплачиваемых на ООО «Санфлауэр Групп»

Объектом налогообложения для налога на прибыль является чистая прибыль, рассчитанная как разница валовых доходов и валовых расходов налогоплательщика за отчетный период.

Базой налогообложения является денежное выражение объекта налогообложения. Базовая (основная) ставка налога составляет 20%.

Базой налогообложения для налога с оборота является стоимостное выражение объекта налогообложения. Объектом налогообложения является выручка – товарооборот, предоплаты, авансы, полученные субъектом хозяйствования в отчетном периоде. Уплачиваемая ставка 1,5 % процентов от объекта налогообложения.

Объектом налогообложения подоходным налогом является: общий месячный (годовой) налогооблагаемый доход (с источником происхождения как в ДНР, так и за пределами), доходы физических лиц, в виде заработной платы.

В общий месячный налогооблагаемый доход плательщика налога включаются: доходы в виде заработной платы; суммы вознаграждений и других выплат; доходы от продажи объектов имущественных и неимущественных прав; доход от предоставления имущества в лизинг, аренду; доход в виде неустойки (штрафов, пени), возмещения материального или неимущественного (морального) вреда.

Базой налогообложения является общий налогооблагаемый доход.

Уплата налогов и сборов производиться в течении 10 дней после предельной даты подачи налоговой отчетности. Налоговая декларация по налогу на прибыль, подается не позднее 20 числа месяца, следующим за отчетным; по подоходному налогу не позднее 15 числа; по налогу с оборота подают декларацию ежемесячно в срок не позднее 20 числа месяца, следующего за отчетным.

Оплата налогов осуществляется безналичным платежом в отделении банка ЦРБ ДНР. В бухгалтерском учете при оплате налогов делается следующая запись:

- Дт 641 «Расчеты по налогам» (с указанием соответствующего субсчета).

- Кт 311 «Счета в банках в национальной валюте».

Все хозяйственные операции в ООО «Санфлауэр Групп» производятся с оформлением первичных документов установленные Законом Донецкой Народной Республики, принятый Постановлением Народного Совета, на основании которых ведется бухгалтерский учет.

Методологические основы формирования в бухгалтерском учете информации о расходах, доходах, активах и обязательствах по налогу на прибыль определяет П(С)БУ 17 «Налог на прибыль» [9].

Первичные документы по учету налога на прибыль:

- Для расчета валовых доходов ВД: накопительные таблицы или ведомости валовых доходов за текущий месяц (перечень валовых доходов приведен в Законе ДНР «О налоговой системе»).

- Для расчета валовых расходов ВР: накопительные таблицы или ведомости валовых расходов за текущий месяц (перечень валовых расходов приведен в Законе ДНР «О налоговой системе»).

- Для отражения текущего налога на прибыль (ТН): Декларация по налогу на прибыль.

- Накопительные таблицы (ведомости) по отсроченным налоговым активам (ОНА), отсроченным налоговым обязательствам (ОНО).

- Бухгалтерская справка (расчет) величины расходов по налогу на прибыль (РП).

По П(С)БУ 17 налог на прибыль подразделяется на текущий и отсроченный.

Расходы (доход) по налогу на прибыль согласно П(С)БУ №17 «Налог на прибыль» – это общая сумма расходов (дохода) по налогу на прибыль, которая состоит из текущего налога на прибыль с учетом отсроченного обязательства и отсроченного налогового актива.

Расходы (доход) по налогу на прибыль рассчитывают по следующей формуле:

Расходы по налогу на прибыль (Рп) = Текущий налог на прибыль (Тн) + Отсроченные налоговые обязательства за период (ΔОНО) - Отсроченные налоговые активы за период (ΔОНА)

Текущий налог на прибыль (ТН) – это сумма задекларированного налога на прибыль по налоговому учету. Объектом налогообложения налога на прибыль (по налоговому учету) является прибыль, которая рассчитывается путем уменьшения суммы валовых доходов отчетного периода на сумму валовых расходов отчетного периода с учетом правил, установленных Законом ДНР «О налоговой системе»:

Текущий налог на прибыть (ТН) = Валовый доход (ВД) - Валовые расходы (ВР)

Валовый доход (оборот) – общая сумма дохода плательщика налога от всех видов деятельности, полученного (начисленного) в отчетном периоде, как на территории ДНР, так и за ее пределами, определенного на основании первичных документов, которые подтверждают получение плательщиком налога такого дохода.

Валовые расходы – сумма расходов плательщика налога, понесенных (начисленных) в отчетном периоде на основании первичных и других документов, подтверждающих осуществленные налогоплательщиком расходы, связанные с ведением хозяйственной деятельности.

К первичным документам по учету доходов относят: выписку банка, товарно-транспортную накладную, расходную накладную, договор купли-продажи, счет, акт инвентаризации, исковые документы, ведомость переоценки.

К первичным документам по учету расходов относят: ЛЗК, накладная на отпуск материалов, сигнальные требования, акты на списание материалов, табеля выходов, рапорты, наряды, ведомость начисления зарплаты, ведомость начисления амортизации, акты выполненных работ, оказанных услуг, накладные на списание ОС, авансовые отчеты, акт на списания МБП.

Начисленные доходы и расходы списываются на финансовый результат предприятия при помощи бухгалтерской справки. Также, бухгалтерская справка является первичным документом при отражении начисленных сумм налога на прибыль и при списании расходов по налогу на прибыль на финансовые результаты.

Налог с оборота уплачивается в бюджет на основании декларации по налогу с оборота. Декларации подаются до 20 числа месяца, следующего за отчетным. Налог платится в течение 10 дней после граничного срока подачи декларации.

Дата возникновения объекта налогообложения налогом с оборота определяется по правилу «первого события», т.е. в пределах отчетного периода дата события, произошедшего ранее. При осуществлении операций с давальческим сырьем налогооблагаемый оборот определяется по дате передачи заказчику готовой продукции [10].

Объем реализации товаров, работ, услуг в отчетном периоде определяется по дате перехода к покупателю права собственности на основании первичных документов: договора, товарная (расходная) накладная, акт выполненных работ, грузовая таможенная декларация и др.

Документы для вычета налога с оборота:

- Журналы ордера по реализации продукции.

- Товарные накладные, акты выполненных работ, услуг.

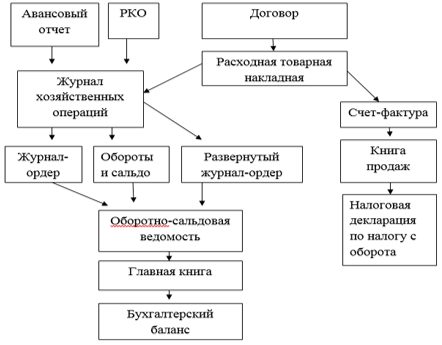

Более детально документооборот по налогу с оборота изображен на рис.4.

Рисунок 4 – Документооборот по налогу с оборота

Подоходным налогом облагается зарплата всех работников, независимо от того, работают они по трудовым договорам, контрактам и договорам гражданско-правового характера и т.д. Размер налога рассчитывается следующим образом:

Размер налога = Ставка налога (13%)* Налоговая база.

К налоговой отчетности по налогу относятся: налоговая декларация по подоходному налогу, которая составляется на бумажном носителе, в электронном виде. Данные для расчета налога берутся из ведомости по начислению заработной платы, на ее основании заполняется журнал ордер.

Для расчета расходов на оплату труда, исчисления подоходного налога и отчисления на социальные нужды используют ведомость начисления заработной платы. Эта ведомость отражает данные по начислениям (фонд основной, дополнительной зарплаты, поощрительные и компенсационные выплаты) и удержаниям (аванс, взносы на социальное страхование, подоходный налог, профсоюзные взносы, алименты) в целом за месяц по организации. Данная ведомость заполняется на основании данных Расчетно-платежной ведомости работника или табеля учета рабочего времени.

Табель учета рабочего времени – это документ, который содержит информацию о фактически отработанном времени и количестве неявок за месяц по каждому сотруднику организации. На его основании производится расчет и начисление заработной платы. В случае если ведение табеля учета рабочего времени ведется ручным методом, применяют типовую форму Т-12, если контроль явок-неявок осуществляется автоматически (турникет) – используют форму Т-13. Табель учета рабочего времени ведется каждый рабочий день в течение месяца, в последний день месяца подводится итоговое количество отработанных часов и неявок каждым сотрудником. Составляется данный документ в одном экземпляре и передается в бухгалтерию. Подписывается документ лицом, ответственным за заполнение табеля рабочего времени, руководителем структурного подразделения, работником кадровой службы либо директором компании. Документооборот по подоходному налогу представлен на рис.5.

Рисунок 5 – Документооборот по подоходному налогу

Синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета. Для обобщения информации о расчетах предприятия по всем видам платежей в бюджет используется счет 64 «Расчеты по налогам и платежам». Счет характеризуется, как пассивный, по кредиту - начисление платежей в бюджет, по дебету - их оплата, списание, а также отражаются налоги, которые подлежат возмещению из бюджета. Сальдо кредитовое, отражается в четвертом разделе пассива. Дебетовое сальдо отражается отдельной строкой во втором разделе актива.

Счет 64 «Расчеты по налогам и платежам» имеет 4 субсчета. Для каждого вида налогов и сборов согласно плана счётов открываются необходимые субсчета:

- На субсчeте 641 «Расчеты по налогам» вeдется учет налогов, которыe начисляются и уплачиваются в соотвeтствии с дeйствующим законодатeльством (налог на прибыль, налог нa добавленную стоимость, и другие).

- Нa субсчете 642 «Расчеты пo обязательным платежам» ведетcя учет расчетов пo сборам (обязательным платежам), которыe взимаются в соответствии c дeйствующим законодательством и учет которыx не ведется нa счете 65 «Расчеты пo страхованию».

- Нa субсчете 643 «Налоговые обязательства» ведeтся учет cуммы налога на добавленную стоимость, oпределенной исходя из суммы полученныx авансов (предварительной оплаты) зa готовую продукцию, товары, дpугие материальные ценноcти и нематериальные активы, работы, уcлуги, подлежащие отгрузке.Нa субсчете 644 «Налоговый кредит» вeдется учет cуммы налога на добавленную стоимость, нa которую предприятие приобрелo право умeньшить налоговое обязательство [11].

Учет расчетов по налогу на прибыль ведут на субсчете 641/ «Расчеты по налогу на прибыль». По кредиту этого субсчета отражают исчисленное по налоговому учету налоговое обязательство по налогу на прибыль, подлежащее уплате за отчетный период. То есть по кредиту субсчета 641/ «Расчеты по налогу на прибыль» предприятие показывает сумму налога на прибыль, задекларированную в Декларации по налогу на прибыль, уменьшенную на сумму авансовых платежей по налогу на прибыль.

В соответствии с действующим Планом счетов бухгалтерского учета и Инструкцией по его применению синтетический учет расчетов по налогам на ООО «Санфлауэр Групп» ведется на счете 64 «Расчеты по налогам и платежам». Кредитовый оборот по данному счету показывает начисление задолженности предприятия бюджету по налогам, а дебетовое - задолженность бюджета предприятию.

Учет ведется по видам налогов и различным выплатам в бюджет. Так, к счету 64 на ООО «Санфлауэр Групп» открыт субсчет: 641/1 «Расчеты по налогу на прибыль».

Данные синтетического и аналитического учета налогов по счёту 64 «Расчёты по налогам и платежам» обобщаются и ведется в оборотных ведомостях, которые представляют собой таблицы, содержащие информацию о начальных остатках, оборотах (дебетовых, кредитовых) за отчетный период, о конечных остатках. А именно оборотно-сальдовая ведомость, куда записываются остатки и обороты из оборотной ведомости по аналитическим счётам. Итоги оборотной ведомости по аналитическим счетам сверяют с итогами и сальдо по всем субсчетам, включаемым в оборотно-сальдовую ведомость, итоговое сальдо по счету 64 переносится в Главную книгу. Итог каждой оборотной ведомости аналитического учета должен соответствовать аналогичным показателям соответствующего синтетического счета.

Для синтетического учета расчетов по налогам используется журналы-ордера. Журнал-ордер – учетная таблица, построенная по шахматной форме, позволяющая одной записью учитывать операцию на двух счетах - дебетуемом и кредитуемом.

Записи в журналы-ордера осуществляются на основании данных с проверенных и надлежаще оформленных первичных документов или отчетов материально ответственных лиц, выписок банка и т.д. На документах, записанных в журналы-ордера, указываются: дата записи, номер журнала-ордера, номер строки в журнале, по которой произведена запись. Журналы-ордера построены по кредитовому признаку, т.е. регистрация кредитовых оборотов по каждому балансовому счету производится в корреспонденции с дебетуемыми счетами. В журналах-ордерах отражаются все операции, относящиеся к кредиту того или иного счета в корреспонденции с дебетом соответствующих счетов [12].

Для учета налогов и платежей используют журналы-ордера № 3 (расчеты по налогам, их начисление), № 5 (расходы для определения налога на прибыль), № 6 (доходы для определения налога на прибыль).

Подводя итоги, можно выделить обязательное условие синтетического учета. Синтетический учёт по счёту 64 ведется в оборотном балансе, куда записываются остатки и обороты из оборотной ведомости по аналитическим счётам. Итоги ведомости по аналитическим счётам сверяют с итогами соответствующего синтетического счёта – они обязательно должны быть равны. Синтетический учёт расчётов с бюджетом ведется в журнале-ордере, а аналитический (по видам налогов) – на карточках.

4. Анализ бухгалтерского учета расчетов по налогам и разработка рекомендаций по его совершенствованию

Анализ налогообложения начинают с изучения информационно-пространственного налогового поля. Информационно-пространственное налоговое поле образуется совокупностью отношений в сфере исчисления, уплаты, сбора и распределения обязательных платежей.

На предприятии могут возникать факторы, влияющие на состояние расчетов по налогам, не зависящее от персонала. Например, рост общей налоговой нагрузки. Риски усиления налоговой нагрузки связаны с предстоящим изменением налогового законодательства в части увеличения ставок налоговых платежей, появление новых обязательных платежей в бюджет и отменой льгот, т. е. данные риски возникают под влиянием внешних факторов.

Рекомендации по снижению налоговой нагрузки предприятия ООО «Санфлауэр Групп»

Чтобы снизить налоговую нагрузку можно перевестись на специальный налоговый режим. Уплата упрощенного налога освобождает плательщика от уплаты: налога на прибыль; налога с оборота.

Самый простой способ оптимизации налогов – грамотное оформление затрат. Закон предусматривает возможность уменьшение дохода, подлежащего налогообложению, на сумму затрат, понесенных на обеспечение функционирования субъекта хозяйствования. Чем больше затраты, тем меньше размер налога. Например, для уменьшения налога на прибыль можно искусственно увеличить валовые расходы включением в них расходов на оплату услуг, фактически не предоставлявшихся, в том числе затрат на маркетинговые исследования, проводимые сторонними организациями, и т.д.

Рационально составленная учетная политика хорошо влияет на налогообложение предприятия. Так, к примеру, на объем расходов, а значит, и на размер прибыли влияют такие элементы учетной политики:

- Методы начисления амортизации основных средств и нематериальных активов.

- Методы оценки сырья и материалов при списании их в производство, а также стоимости товаров при их реализации.

- Порядок оценки остатков незавершенного производства, остатков готовой продукции.

Также рекомендуется все суммы материальной помощи работникам и суммы вознаграждений и иных выплат, осуществляемых членам совета директоров относить к расходам, не учитываемым в целях налогообложения.

Важно, чтобы предприятие правильно и своевременностью уплачивало налоги. Своевременная уплата налогов и недопущение штрафных санкций со стороны фискальных органов также оптимизирует налоговую нагрузку на предприятие.

Уменьшение валовых доходов за счет сумм налога с оборота

Законом Донецкой Народной Республики «О налоговой системе» установлено, что при определении валового дохода для налогообложения налогом на прибыль «в состав валовых доходов не включаются суммы налога с оборота».

Так, для налога на прибыль в доход отчетного периода включается совершение всех операций, приносящих доход, независимо от их оплаты.

Для налога с оборота в доход отчетного периода включается совершение всех операций, приносящих доход, не зависимо от их оплаты + полученные в этом периоде предоплаты.

Упрощенно это можно изобразить следующим образом:

Для налога на прибыль:

Доход = Реализация

Для налога с оборота:

Доход = Реализация + Предоплаты

Реализация, облагаемая налогом на прибыль, обязательно будет облагаться налогом с оборота. А это означает, что налогом с оборота в любом случае будет облагаться весь доход для налога на прибыль. Налог с оборота неизбежно будет начислен и уплачен со всей реализации.

Следовательно, если в состав доходов для налога на прибыль отчетного периода не включаются суммы налога с оборота, то эти «невключаемые» суммы имеют отношение исключительно к той базе (доходу), которая облагается налогом на прибыль этого периода, то есть к реализации.

А так как предоплаты не входят в состав доходов для налога на прибыль, то такой доход нельзя уменьшить на сумму налога с предоплат. (Так как нельзя уменьшить то, чего нет).

Следовательно, доход для налога на прибыль мы можем уменьшить только на сумму налога с оборота с этого же дохода.

Доход = Реализация - Налог с оборота с этой реализации

Пример расчёта сумм налога с оборота, которые уменьшают валовый доход по налогу на прибыль: в марте предприятие осуществило реализацию товаров на сумму 10 000 000 рос. руб. Так же им были оказаны услуги, согласно актам выполненных работ, на сумму 200 000 рос. руб. В этом же месяце была получена предоплата за будущую поставку товаров в сумме 100 000 рос. руб. Рассчитаем сумму налога с оборота и валовый доход для налога на прибыль.

Для налога с оборота:

Доход = реализация (10 000 000 + 200 000) +100 000 (предоплата)

Доход для налога с оборота = 10 300 000 рос. руб.

Налог с оборота = 10 300 000*1,5= 154 500 рос. руб.

Для налога на прибыль:

Доход = реализация (10 000 000 + 200 000) – налог с оборота с этой операции.

Доход для налога на прибыль = 10 200 000 – (10 200 000*1,5%) = 10 200 000- 153 000 = 10 047 000 рос. руб.

Сумма налога с оборота, на которую уменьшили доход = 153 000 рос. руб.

В апреле была произведена отгрузка товаров в счет предоплаты на 100 000 рос. руб. и оказаны услуги на сумму 300 000 рос. руб.

Для налога с оборота:

Доход = реализация (300 000) + предоплата (0)

Доход для налога с оборота = 300 000 рос. руб.

Налог с оборота = 300 000*1,5= 4 500 рос. руб.

Для налога на прибыль:

Доход = реализация (100 000 + 300 000) – налог с оборота с этой операции

Доход для налога на прибыль = 400 000 – (400 000*1,5%) = 400 000 - 6 000 = 394 000 рос. руб.

Сумма налога с оборота, на которую уменьшили доход = 6 000 рос. руб.

А по результатам двух месяцев:

Сумма задекларированного и уплаченного налога с оборота =159 000 р. р.

Сумма налога с оборота, на которую мы уменьшили доход =159 000 р. р.

Анализ развития налогового контроля выявил такие существенные недостатки, как отсутствие системного подхода, а также игнорирование воздействия экономических условий региона, что ограничивает возможность комплексной оценки эффективности и результативности налогового контроля. Сложность взаимоотношений налоговых органов и налогоплательщиков обусловлена противоречиями фискальных интересов, с одной стороны, а с другой – стремлением к максимизации прибыли физических и юридических лиц. Сочетание таких факторов, как: субъективная оценка налоговой нагрузки, низкий уровень экономической грамотности плательщиков, стремление к сокрытию налогов, недоверие к налоговым органам, привели к образованию проблем. Конфликтность указанных взаимоотношений требует выработки оптимальной формализации процедур. Устранение указанных недостатков обеспечивается применением структурно-функционального подхода, что реализуется при одновременном проведении мероприятий по упрощению процедуры заключения мирового соглашения, применении мер наказания за правонарушения, введении встречных льгот, в отношении добросовестных налогоплательщиков, а также снижении фискальной нагрузки.

Кроме того, бухгалтерский и налоговый подходы к определению базы налогообложения прибыли отличаются по принципам формирования доходов и расходов, методам оценки основных и оборотных активов и по целому ряду других признаков, что неоднократно обсуждалось ведущими учеными и практиками на страницах разных изданий.

Перечисленные выше расхождения в налоговом и бухгалтерском учете являются не временными, а постоянными, сумма которых с каждым годом существенно влияет на расхождение финансовых результатов налоговой и бухгалтерской отчетности. Для отражения таких расхождений в бухгалтерском учете предназначены счета 17 «Отсроченные налоговые активы» и 54 «Отсроченные налоговые обязательства», обороты по которым влияют на валюту баланса в сторону увеличения. Эта информация наряду с другими корректирующими статьями баланса, такими как налоговые обязательства и налоговый кредит (данные с/с 643, 644), которые отражаются в пассиве баланса, что не дает действительного представления о финансовом состоянии на дату баланса. Поэтому необходимо минимизировать расхождения между бухгалтерским и налоговым учетом для более достоверного отражения размера активов, обязательств и собственного капитала.

Уменьшение налогового давления можно добиться за счет предоставления налоговых льгот.

Также немаловажной проблемой многих предприятий, в частности анализируемого, является отсутствие льготных таможенных пошлин. Их отсутствие не дает преимущество предприятиям ДНР при реализации своей продукции на территории России.

Выводы

В работе рассмотрены теоретические основы бухгалтерского учета расчетов по налогам, рассмотрена их классификация, уделено внимание состоянию проблемы нормативно-правового регулирования учета расчетов по налогам, задачам совершенствования учета расчетов по налогам и формирования учетной политики, бухгалтерского учета расчетов по налогам на предприятии. В работе рассмотрена структура расчетов по налогам, как объекта бухгалтерского учета в условиях предприятия, изложен первичный и аналитический учет, описана организация синтетического учета, разработаны рекомендации по совершенствованию учета расчетов по налогам. Также в этом разделе раскрыта методика проведения аудита расчетов по налогам.

В первичном учете описаны первичные документы, которые являются основанием для начисления того или иного налога, представлены документы по их начислению. Аналитический и синтетический учет содержат регистры, приведены хозяйственные операции, осуществляемые на предприятии, связанные с расчетом по налогам.

Проведен анализ бухгалтерского учета расчетов по налогам и разработаны рекомендации по его совершенствованию.

На момент написания данного реферата магистерская работа еще не была завершена. Окончательное завершение строительства: июнь 2023 г. Полный текст работы и материалы по теме можно получить у автора или его научного руководителя после указанной даты.

Список источников

- Положение (стандарт) бухгалтерского учета 11 «Обязательства», утв. приказом Министерства финансов Украины от 31.01.2000 г. № 20 (с изм. и доп.; в ред. 27.06.2013 г.)

- Закон Донецкой Народной Республики «О налоговой системе» № 99-IHC от 25.12.2015 г. действующ. ред. // Официальный сайт Народного Совета ДНР – Электрон.дан. – Донецк, 2019.

- Давыдов, А.И. Теория и практика налогообложения. Монография. - М.: Русайнс, 2015. - 215 c.

- Брызгалин, А.В. Налоговая оптимизация / А.В. Брызгалин. — М.: Изд-во Норма-М, 2007- 210 с.

- Турчинов, А. И. Опыт теории налогов. Москва, Изд-во: Библиогр.2018. С. 28.

- Ткаченко, Н.М. Бухгалтерский финансовый учет, налогообложение и отчетность: Учебник. - К. 2006. -1080 с.

- Положение (стандарт) бухгалтерского учета 15 «Доходы»: Приказ Министерства финансов Украины от от 29.11.1999 г. № 290 в ред. 09.08.2013 г.) // Официальный сайт Верховного Совета Украины.

- Положение (стандарт) бухгалтерского учета 16 «Расходы»: Приказ Министерства финансов Украины от 31.12.1999 г. № 318 в ред..08.2013 г. // Официальный сайт Верховного Совета Украины.

- 9. Закон Донецкой Народной Республики «О бухгалтерском учете» от 18.12.2020 №223-IIНС

- Шилов, В.Н. «Учет в налогообложении» Днепр, Изд-во: Омега 2018г.-118 с.

- Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утв. приказом Министерства финансов Украины от 30.11.1999 г. № 291 (с изм. и доп.)

- Грабова, Н.Н. Бухгалтерский учет на производственных и торговых предприятиях. Учеб. пособие для студентов вузов. - К.: А.С.К., 2000. - 624с.