Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Теоретичні засади бухгалтерського обліку розрахунків із податків

- 3. Організація бухгалтерського обліку та аудиту розрахунків з податків в умовах ТОВ «Санфлауер Груп»

- 4. Аналіз бухгалтерського обліку розрахунків з податків та розробка рекомендацій щодо його вдосконалення

- Висновки

- Перелік посилань

Вступ

Податок – обов'язковий, регулярний, індивідуальний безоплатний платіж, платником якого є фізична особа або організація, у формі передачі належних їм на праві власності, господарського відання чи оперативного управління коштів, з метою фінансового забезпечення діяльності держави або муніципальних утворень.

Економічний зміст податків полягає у тому, щоб вилучити певні частки національного доходу у суб'єктів господарювання, громадян, яким розпоряджається держава для здійснення своїх функцій та завдань. Сукупність видів податків, форм та методів їх побудови, органів податкової служби утворюють податкову систему держави.

Мета дослідження - виявлення протиріч та недоліків у організації бухгалтерського обліку розрахунків із податків для підприємства та розробка рекомендацій щодо його удосконаленню.

Завдання дослідження:

- Розкрити сутність та зміст розрахунків з податків як об'єкта обліку.

- Проаналізувати законодавчу базу бухгалтерського обліку податків.

- Розкрити проблематику обліку об'єктів розрахунків з податків та дати рекомендації щодо вдосконалення їхнього обліку.

- Продемонструвати організацію первинного, аналітичного та синтетичного обліків розрахунків з податків в умовах компанії ТОВ «Санфлауер Груп».

- Розкрити етапи проведення аудиту розрахунків із податків.

- Дослідити особливості охорони праці, безпеки життєдіяльності та цивільної оборони за умов підприємства.

При підготовці даної дипломної роботи були використані різні навчальні посібники з бухгалтерського обліку податкових платежів, література, що містить опис та характеристики податкових систем різних країн світу, статті економічного характеру, що розглядають проблеми оподаткування та можливі шляхи вдосконалення бухгалтерського обліку та аудиту податків та платежів та статистичні дані , що показують різницю між тими чи іншими показниками.

Методологічною основою виконання дипломної роботи стала законодавча та нормативна база з предмету дослідження, а також роботи вчених та практиків у цій сфері.

1. Актуальність теми

Актуальність дипломної роботи у тому, що податкова система одна із найважливіших економічних регуляторів, основою фінансово-кредитного механізму державного регулювання економіки. Від того, наскільки правильно побудовано систему оподаткування, залежить ефективне функціонування всього народного господарства.

Проблеми формування та функціонування ефективної державної податкової політики набувають особливої актуальності в умовах нестабільної соціально-політичної ситуації в Донецькій Народній Республіці, що активно обговорюється на різних рівнях.

Теоретичною та методологічною базою дослідження послужили наукові праці провідних фахівців у галузі оподаткування, бухгалтерського обліку, фінансів, таких як: Сміт А., Рікардо Д., Астахова В.П, Бабаєва Ю.А., Панскова В.Г. та ін, а також нормативні акти та дані поточного обліку, бухгалтерської та статистичної звітності підприємства. Основними джерелами, використаними при написанні дипломної роботи, є наукова, методична та навчальна література з податків та оподаткування, економічної теорії та макроекономіки. Однак, незважаючи на численні дослідження, присвячені податковій політиці, такі питання як покращення ефективності податкового контролю, спрощення податкового законодавства, пошук та відбір професійних кадрів в органах податкової системи держави є не до кінця розкритими. Вищезазначене визначило актуальність, вибір теми, її мету та завдання.

Новизна роботи полягає у розробці рекомендацій щодо усунення протиріч, ліквідації недоліків обліку податків і платежів та способів реалізації їх на підприємстві.

2. Теоретичні засади бухгалтерського обліку розрахунків із податків

Розрахунки з податків як об'єкт бухгалтерського обліку є зобов'язання підприємства, які виникають у цього підприємства як платника певних видів податків відповідно до чинного податкового законодавства.

Розрахунки з податків відносять до поточних зобов'язань (зобов'язання за розрахунками з бюджетом) та у балансі відображаються за сумою погашення, в обліку регулюються П(С)БО 11 «Зобов'язання». Реструктуризовану заборгованість із податків відносять до довгострокових зобов'язань, залежно від терміну їх погашення.

Відповідно до НП(С)БО 11 «Зобов'язання – це заборгованість підприємства, яка виникла внаслідок минулих подій та погашення якої у майбутньому, як очікується, призведе до зменшення ресурсів підприємства, які втілюють у собі економічні вигоди[1]. Зобов'язання з розрахунків із бюджетом виникають виходячи з декларацій, які заповнюються за кожним видом податку підприємством.

Відповідно до Закону про податкову систему Донецької Народної Республіки, податок – обов'язковий, індивідуально безоплатний платіж, що стягується до відповідного бюджету з платників податків у формі відчуження належних їм на праві власності, господарського відання або оперативного управління грошових коштів з метою фінансового забезпечення діяльності Донецької Народної Республіки[2].

З економічної точки зору, податки – інструменти фіскальної політики та водночас метод непрямого регулювання економічних процесів на макрорівні.

Сутністю податків є їхні функції. Група основних функцій включає сутнісну функцію податку (фіскальну) та дві загально-фінансові (регулюючу та контрольну). На основі цих функцій будується податковий механізм, і, діючи разом, вони становлять цілісний комплекс.

Додаткові функції деталізують основні цілі, реалізовані через підсистему основних функций. Крім того, якщо основні функції є обов'язковими для всіх видів податків, то додаткові мають відтінок факультативності і не обов'язково представлені у всіх наявних видах податку.[3].

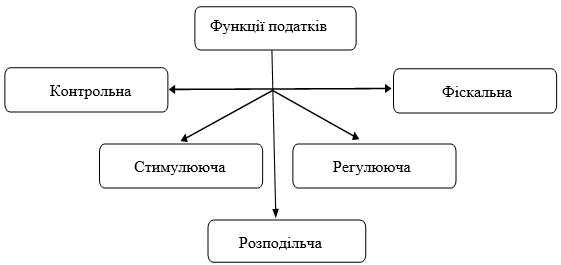

Податки та його функції відображають реальну основу, тобто об'єктивні закони руху податкових відносин, які використовуються державою в податковій політиці (рис. 1)

Рисунок 1 – Функції податків

Найважливішою функцією податків є фіскальна. У всіх державах, за всіх громадських формаціях податки насамперед виконували фіскальну функцію. Відповідно до цієї функції податки виконують своє основне призначення — насичення доходної частини бюджету, доходів держави для задоволення потреб суспільства.

Регулююча функція служить своєрідним доповненням попередньої і торкається як регулювання виробництва, і регулювання споживання (наприклад, непрямі податки). При цьому регулюючий механізм є об'єктивним і вплив на платників здійснюється незалежно від волі держави. Ця функція відіграє важливу роль, без якої в економіці, що базується на товарно-грошових відносинах, не можна обійтися. Уявити ринкову економіку, що ефективно функціонує, не регульовану державою, неможливо.

Контрольна функція реалізується під час оподаткування при регламентації державою фінансово-господарську діяльність підприємств і закупівельних організацій, отриманні доходів громадянами, використанні ними майна. За допомогою цієї функції оцінюється раціональність, збалансованість податкової системи, кожного важеля окремо, перевіряється, наскільки податки відповідають реалізації мети в умовах, що склалися. У принципі, через реалізацію контрольної функції утворюється можливість кількісного відображення податкових надходжень та їх зіставлення з потребами держави у фінансових ресурсах.

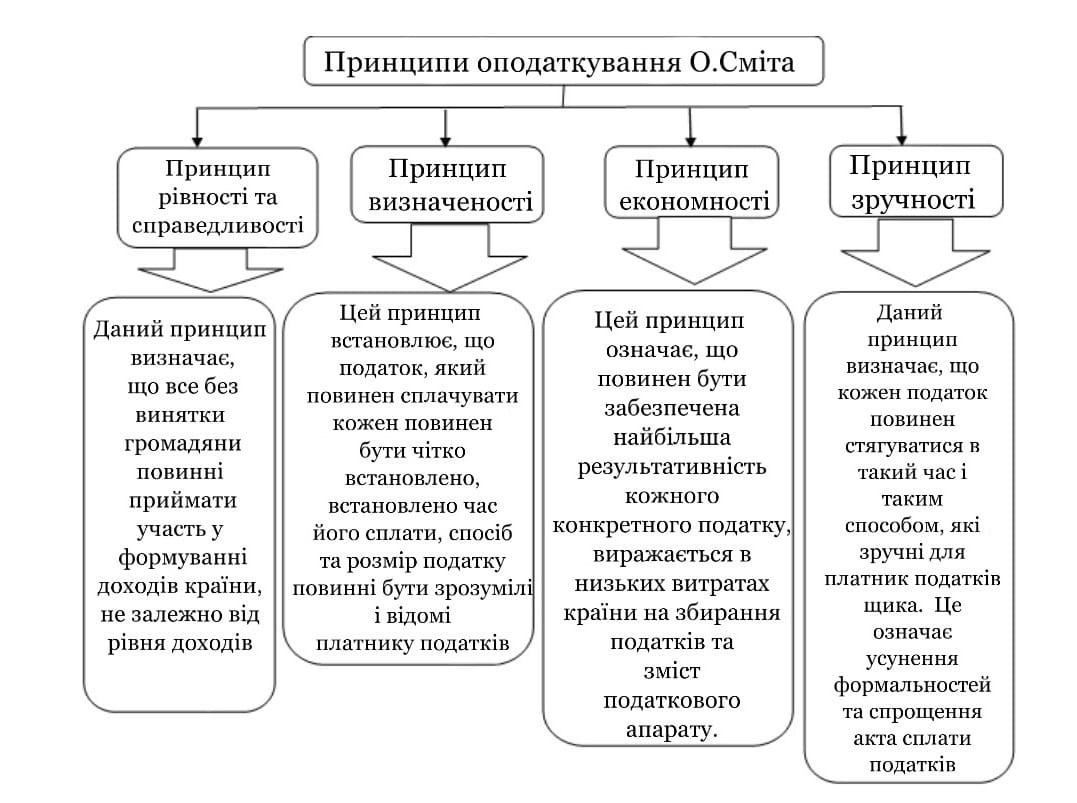

Говорячи про принципи оподаткування, можна сказати, що держава потребує повного задоволення потреб, виходячи з чого вона встановлює комплекс податків, які вилучатимуться за єдиними законами та принципами. Вперше ці принципи висловив Адам Сміт, який у своїй праці «Дослідження про природу та причини багатства народів» пише про чотири головні принципи оподаткування (рис. 2).

Рисунок 2 – Принципи оподаткування А. Сміта

Отже сутність податків виявляється у його функціях і принципах. А з боку держави, сутність податків пов'язана з тим, що для державного регулювання соціально-економічних процесів як засіб взаємодії використовується фінансово-бюджетний механізм та його складова частина – податки.

Англійський економіст А. Сміт, виходячи з факторів виробництва (земля, праця, капітал), доповнив дохід землевласника доходами з капіталу та праці та відповідно двома прямими податками – на підприємницький прибуток власника капіталу та на заробітну плату найманого працівника. Непрямими ж податками А. Сміт вважав податки, пов'язані з витратами та перекладаються на споживача[5].

Понад сто років відоме розмежування податків на дві підсистеми:

- Прямі податки – ті, які безпосередньо пов'язані з результатом господарсько-фінансової діяльності, оборотом капіталу, збільшенням вартості майна, зростанням рентної складової.

- Непрямі податки - ті, що є надбавкою до ціни чи визначаються залежно від розміру доданої вартості, обороту чи обсягу продажу товарів, робіт, послуг.

Податкова система має своє нормативно-правове регулювання, але, як і в кожній податковій системі країни, існують свої недоліки та проблеми. Проблеми формування та функціонування ефективної державної податкової політики набувають особливої актуальності в умовах нестабільної соціально-політичної ситуації в Донецькій Народній Республіці. У стані нинішньої нестабільності, недосконалості податкової системи та нестійкості економіки важливо встановити міцну структуру податкових зборів, що забезпечить у подальшому перспективу розвитку сильної, а також конкурентоспроможної держави.

Перелік нормативно-правового забезпечення обліку податків та платежів: Закон ДНР «Про бухгалтерський облік», Закон ДНР «Про податкову систему», П(С)БО №11 Зобов'язання, П(С)БО № 16 Витрати, П(С)БО № 17 Податок з прибутку.

Провівши аналіз нормативно-правової бази Донецької Народної Республіки, можна виділити основні НПА, що регулюють діяльність органів доходів та зборів ДНР:

- Конституція Донецької Народної Республіки.

- Тимчасове Положення про Міністерство доходів та зборів.

- Закон Донецької Народної Республіки "Про податкову систему".

- Постанови Народної Ради Донецької Народної Республіки, Укази та Розпорядження Глави Донецької Народної Республіки, Постанови та Розпорядження Ради Міністрів Донецької Народної Республіки.

- Накази Міністерства доходів та зборів Донецької Народної Республіки.

- Нормативно-правові акти, ухвалені органами місцевого самоврядування.

Відстрочене податкове зобов'язання – сума податку на прибуток, який сплачуватиметься у наступних періодах із тимчасових податкових різниць, що підлягають оподаткуванню.

Відстрочений податковий актив – це сума податку на прибуток, що підлягає відшкодуванню у наступних періодах у результаті:

- Тимчасової податкової різниці, що підлягає вирахуванню.

- Перенесення податкового збитку, не включеного до розрахунку зменшення податку на прибуток у звітному періоді.

- Перенесення на майбутні періоди податкових пільг, якими скористатися у звітному періоді, неможливо.

Податкова різниця – різниця, що виникає між оцінкою та критеріями визнання доходів, витрат, активів, зобов'язань згідно з П(С)БО та доходами та витратами, визначеними податковим законодавством. Це означає, що ті самі статті доходів і витрат можуть мати різне значення в бухгалтерському та податковому обліку, різниця між значеннями називається податковою різницею.

Постійна податкова різниця – податкова різниця, що виникає у звітному періоді та не анулюється у наступних звітних податкових періодах. Це означає, що різниця буде присутня завжди, при розрахунку відстрочених податкових зобов'язань (ВПЗ) та відстрочених податкових активів (ВПА) ця різниця не враховується.

Тимчасова податкова різниця – податкова різниця, що виникає у звітному періоді та анулюється у наступних звітних податкових періодах; одні й самі доходи і витрати враховуються в бухгалтерському та податковому обліку, але протягом різного терміну чи різних періодах. Тимчасова податкова різниця є базою для визначення ВПА та ВПЗ [6].

Бухгалтерський прибуток (збиток), який розрахований як різниця між бухгалтерськими доходами та витратами підприємства до оподаткування, називається обліковим прибутком (збитком). Сума облікового прибутку (збитку) відображається у формі № 2 фінансової звітності «Звіт про фінансові результати» у рядку 2290 (прибуток) або 2295 (збиток).

Згідно з Н(С)БО № 1 «Загальні вимоги до фінансової звітності» прибуток – це сума, на яку доходи перевищують пов'язані з ними витрати. Збиток – перевищення суми витрат над сумою доходу, щоб одержати якого було здійснено ці витрати. Доходи – збільшення економічних вигод як надходження активів чи зменшення зобов'язань, які призводять до збільшення власного капіталу. Витрати – зменшення економічних вигод як вибуття активів чи збільшення зобов'язань, які, навпаки, призводять до зменшення власного капіталу.

З точки зору бухгалтерського обліку, згідно з П(С)БО №15 «Доходи», дохід визнається при збільшенні активу або зменшенні зобов'язання, що зумовлює збільшення власного капіталу, за умови, що оцінка доходу може бути визначена достовірно[7].

Згідно з П(С)БО №16 «Витрати», витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства за умови, що ці витрати можуть бути достовірно оцінені[8].

Доходи та витрати, розраховані за даними бухгалтерського обліку, у багатьох випадках не збігаються з доходами та витратами, обчисленими відповідно до приписів податкового законодавства, що нерідко викликає складнощі у процесі обліку розрахунків з податку на прибуток.

Методика визначення відстрочених податків – відстрочених податкових зобов'язань (ВПЗ) та відстрочених податкових активів (ВПА) на прикладі статей доходів та витрат, що мають різне значення у податковому та бухгалтерському обліку. Процес полягає в тому, щоб:

- Виписати всі ці статті доходів та витрат у бухгалтерському обліку та у податковому обліку.

- Власне розрахувати різниці.

Тимчасові податкові різниці – це різниці між балансовою вартістю (БВ) активу чи зобов'язання та їхньою податковою базою (ПБ). Алгоритм визначення суми відстрочених податків у табл. 1.

| Назва тимчасової різниці | Зміна | ВПЗ (гр. 2 х ставку податку) | ВПА(гр. 2 х ставку податку) |

|---|---|---|---|

| Активні статті балансу | БВ - ПБ = "+", БВ>ПБ | + | |

| БВ - ПБ = "-", БВ<ПБ | + | ||

| Пасивні статті балансу | БВ - ПБ = "+", БВ>ПБ | + | |

| БВ - ПБ = "-", БВ<ПБ | + |

3. Організація бухгалтерського обліку та аудиту розрахунків з податків в умовах ТОВ «Санфлауер Груп»

Підприємство ТОВ «Санфлауер Груп» самостійно організовує систему податкового обліку, закріпивши її положення в обліковій політиці з метою оподаткування, що затверджується керівником підприємства. Облікова політика ТОВ «Санфлауер Груп» вироблена виходячи з вимог, що висуваються до бухгалтерського обліку: повнота, достовірність, своєчасність, обачність, пріоритет змісту над формою, несуперечність, раціональність.

Кожна угода, що проводиться на підприємстві як платником податку на прибуток, підтверджена документально. На первинних документах, що підтверджують господарську операцію та впливають на декларування та сплату податку на прибуток, ставляться відбиток печатки (штамп).

Документами, що підтверджують правочин, на підставі укладеного між сторонами договору є:

- Товарна, видаткова накладна (товарно-транспортна, накладна).

- Акт виконаних робіт (виконаних послуг).

- Вантажна митна декларація на ввезення та на вивезення товарів оформлена відповідно до вимог митного законодавства.

- Банківська виписка про оплату.

- Чек, розрахункова квитанція, видана суб'єктами господарювання Донецької Народної Республіки.

- Прибуткові та видаткові касові ордери.

- Інші розрахункові документи, встановлені правилами ведення бухгалтерського обліку та не суперечать вимогам чинного законодавства.

Амортизація основних засобів нараховується із застосуванням прямолінійного методу, яким річна сума амортизації визначається розподілом вартості, що амортизується, терміном корисного використання об'єкта основних засобів.

Валові витрати з'являються в останній момент списання коштів з розрахункового рахунки чи видачі з каси підприємства, і формує предприятие. Доходи та витрати визнаються на підставі первинних документів, що підтверджують отримання доходів та здійснення видатків, обов'язок ведення та зберігання яких передбачено правилами ведення бухгалтерського обліку Закону Донецької Народної Республіки «Про податкову систему». Також відокремлені підрозділи заповнюють податкові декларації, керуючись Порядком заповнення та подання, затвердженим наказом Міністерства доходів та зборів ДНР.

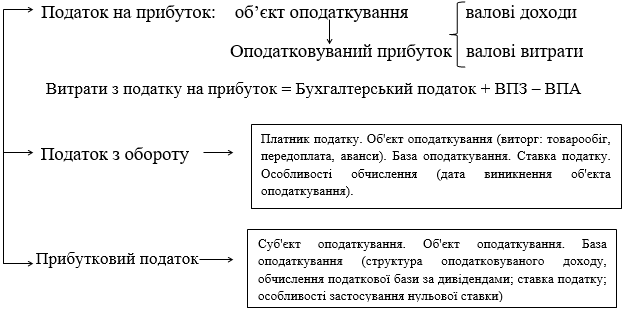

ТОВ «Санфлауер Груп», як платник податків, здійснює сплату до бюджету таких видів платежів, як податок на прибуток, податок з обороту, прибутковий податок.

Структурне зображення розрахунків із податків представлено на рис. 3.

Рисунок 3 – Структурне зображення розрахунків із податків, що сплачуються на ТОВ «Санфлауер Груп»

Об'єктом оподаткування податку прибуток є чистий прибуток, розрахована як різниця валових доходів і валових витрат платника податків за звітний період.

Базою оподаткування є грошове вираження об'єкта оподаткування. Базова (основна) ставка становить 20%.

Базою оподаткування податку з обороту є вартісне вираження об'єкта оподаткування. Об'єктом оподаткування є виторг – товарообіг, передоплати, аванси, отримані суб'єктом господарювання у звітному періоді. Сплачувана ставка 1,5% від об'єкта оподаткування.

Об'єктом оподаткування прибутковим податком є: загальний місячний (річний) оподатковуваний дохід (з джерелом походження як у ДНР, так і за межами), доходи фізичних осіб у вигляді заробітної плати.

До загального місячного оподатковуваного доходу платника податку включаються: доходи у вигляді заробітної плати; суми винагород та інших виплат; доходи від продажу об'єктів майнових та немайнових прав; дохід від надання майна у лізинг, оренду; дохід у вигляді неустойки (штрафів, пені), відшкодування матеріальної чи немайнової (моральної) шкоди.

Базою оподаткування є загальний оподатковуваний доход.

Сплата податків і зборів провадиться протягом 10 днів після граничної дати подання податкової звітності. Податкова декларація з податку на прибуток, подається не пізніше 20 числа місяця, наступного за звітним; з прибуткового податку пізніше 15 числа; з податку з обороту подають декларацію щомісяця у строк пізніше 20 числа місяця, наступного за звітним.

Оплата податків здійснюється безготівковим платежем у відділенні банку ЦРЛ ДНР. У бухгалтерському обліку під час оплати податків робиться наступний запис:

- Дп 641 «Розрахунки з податків» (із зазначенням відповідного субрахунку).

- Кт 311 «Рахунки в банках у національній валюті».

Усі господарські операції у ТОВ «Санфлауер Груп» провадяться з оформленням первинних документів встановлені Законом Донецької Народної Республіки, прийнятий Постановою Народної Ради, на підставі яких ведеться бухгалтерський облік.

Методологічні основи формування у бухгалтерському обліку інформації про витрати, доходи, активи та зобов'язання з податку на прибуток визначає П(С)БО 17 «Податок на прибуток»[9].

Первинні документи з обліку податку на прибуток:

- Для розрахунку валових доходів ВД: накопичувальні таблиці або відомості валових доходів за поточний місяць (перелік валових доходів наведено у Законі ДНР «Про податкову систему»).

- Для розрахунку валових витрат ВВ: накопичувальні таблиці або відомості валових витрат за поточний місяць (перелік валових витрат наведено у Законі ДНР «Про податкову систему»).

- Для відображення поточного податку з прибутку (ПП): Декларація з податку з прибутку.

- Накопичувальні таблиці (відомості) щодо відстрочених податкових активів (ВПА), відстрочених податкових зобов'язань (ВПЗ).

- Бухгалтерська довідка (розрахунок) величини витрат з податку прибуток (ВП).

За П(С)БО 17 податок на прибуток поділяється на поточний та відстрочений.

Витрати (дохід) з податку на прибуток згідно з П(С)БО №17 «Податок з прибутку» – це загальна сума витрат (доходу) з податку на прибуток, що складається з поточного податку на прибуток з урахуванням відстроченого зобов'язання та відстроченого податкового активу.

Витрати (дохід) з податку на прибуток розраховують за такою формулою:

Витрати з податку на прибуток (Вп) = Поточний податок на прибуток (ПП) + Відстрочені податкові зобов'язання за період (ΔВПЗ) - Відстрочені податкові активи за період (ΔВПА)

Поточний податок з прибутку (ПП) – це сума задекларованого прибуток з податкового обліку. Об'єктом оподаткування податку на прибуток (за податковим обліком) є прибуток, який розраховується шляхом зменшення суми валових доходів звітного періоду на суму валових витрат звітного періоду з урахуванням правил, встановлених Законом ДНР «Про податкову систему»:

Поточний податок на прибуток (ПП) = Валовий дохід (ВД) – Валові витрати (ВВ)

Валовий дохід (оборот) – загальна сума доходу платника податку від усіх видів діяльності, одержаного (нарахованого) у звітному періоді, як на території ДНР, так і за її межами, визначеного на підставі первинних документів, що підтверджують одержання платником податку такого доходу.

Валові витрати – сума витрат платника податку, понесених (нарахованих) у звітному періоді на підставі первинних та інших документів, що підтверджують здійснені платником податків витрати, пов'язані з провадженням господарської діяльності.

До первинних документів з обліку доходів відносять: витяг банку, товарно-транспортну накладну, видаткову накладну, договір купівлі-продажу, рахунок, акт інвентаризації, позовні документи, відомість переоцінки.

До первинних документів з обліку витрат відносять: ЛЗК, накладна на відпуск матеріалів, сигнальні вимоги, акти на списання матеріалів, табелі виходів, рапорти, наряди, відомість нарахування зарплати, відомість нарахування амортизації, акти виконаних робіт, наданих послуг, накладні на списання ОЗ, авансові звіти, акт на списання МШП.

Нараховані доходи та витрати списуються на фінансовий результат підприємства за допомогою бухгалтерської довідки. Також бухгалтерська довідка є первинним документом при відображенні нарахованих сум податку на прибуток та при списанні витрат з податку на прибуток на фінансові результати.

Податок з обороту сплачується до бюджету виходячи з декларації з податку з обороту. Декларації подаються до 20 числа місяця, що настає за звітним. Податок сплачується протягом десяти днів після граничного терміну подання декларації.

Дата виникнення об'єкта оподаткування податком з обороту визначається за правилом «першої події», тобто. у межах звітного періоду дата події, що сталася раніше. При здійсненні операцій із давальницькою сировиною оподатковуваний оборот визначається за датою передачі замовнику готової продукції[10].

Обсяг реалізації товарів, робіт, послуг у звітному періоді визначається за датою переходу до покупця права власності на підставі первинних документів: договору, товарна (витратна) накладна, акт виконаних робіт, вантажна митна декларація та ін.

Документи для вирахування податку з обороту:

- Журнали ордера з реалізації продукції.

- Товарні накладні, акти виконаних робіт, послуг.

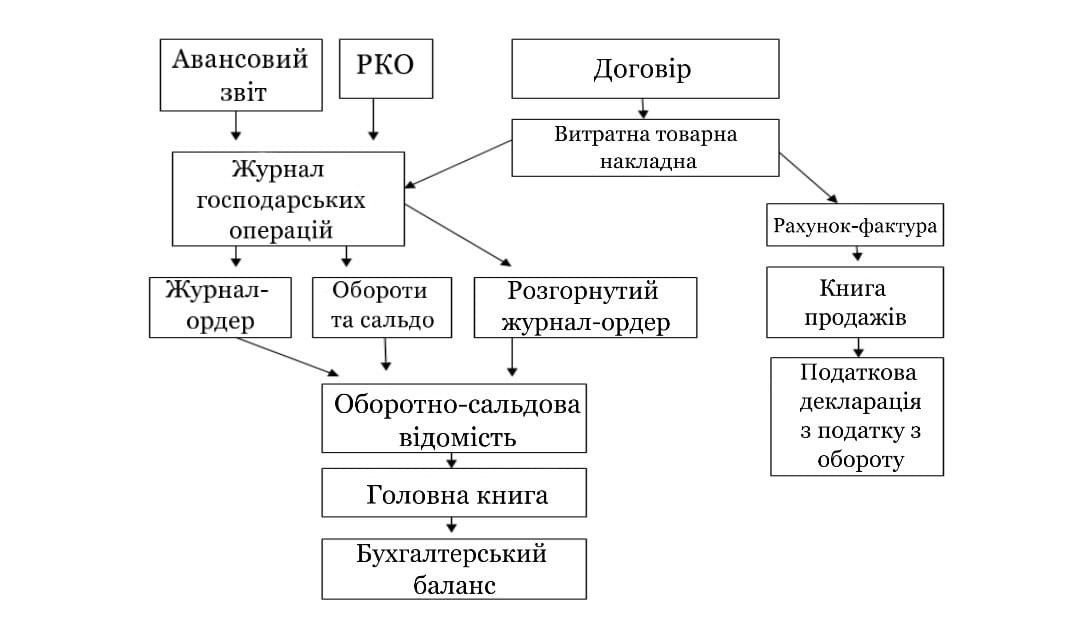

Більш детально документообіг із податку з обороту зображено на рис.4.

Рисунок 4 – Документообіг з податку з обороту

Прибутковим податком оподатковується зарплата всіх працівників, незалежно від того, працюють вони за трудовими договорами, контрактами та договорами цивільно-правового характеру тощо. Розмір податку розраховується так:

Розмір податку = Ставка (13%)* Податкова база.

До податкової звітності з податку належать: податкова декларація з прибуткового податку, що складається на паперовому носії, в електронному вигляді. Дані для розрахунку податку беруться із відомості щодо нарахування заробітної плати, на її підставі заповнюється журнал ордер.

Для розрахунку витрат на оплату праці, обчислення прибуткового податку та відрахування на соціальні потреби використовують відомість нарахування заробітної плати. Ця відомість відображає дані про нарахування (фонд основної, додаткової зарплати, заохочувальні та компенсаційні виплати) та утримання (аванс, внески на соціальне страхування, прибутковий податок, профспілкові внески, аліменти) загалом за місяць по організації. Ця відомість заповнюється виходячи з даних Розрахунково-платіжної відомості працівника чи табеля обліку робочого дня.

Табель обліку робочого часу – це документ, який містить інформацію про фактично відпрацьований час та кількість неявок за місяць по кожному співробітнику організації. На його підставі проводиться розрахунок та нарахування заробітної плати. Якщо ведення табеля обліку робочого часу ведеться ручним методом, застосовують типову форму Т-12, якщо контроль явок-неявок здійснюється автоматично (турнікет) – використовують форму Т-13. Табель обліку робочого часу ведеться кожен робочий день протягом місяця, в останній день місяця підводиться підсумкова кількість відпрацьованих годин та неявок кожним співробітником. Складається цей документ в одному примірнику та передається до бухгалтерії. Підписується документ особою, відповідальною заповнення табеля робочого дня, керівником структурного підрозділу, працівником кадрової служби чи директором предприятия. Документообіг із прибуткового податку представлений на рис.5.

Рисунок 5 – Документообіг з прибуткового податку

Синтетичний облік ведеться на синтетичних рахунках бухгалтерського обліку відповідно до Плану рахунків бухгалтерського обліку. Для узагальнення інформації про розрахунки підприємства з усіх видів платежів до бюджету використовується рахунок 64 «Розрахунки з податків та платежів». Рахунок характеризується як пасивний, за кредитом - нарахування платежів до бюджету, за дебетом - їх оплата, списання, а також відображаються податки, що підлягають відшкодуванню з бюджету. Сальдо кредитове, відображається у четвертому розділі пасиву. Дебетове сальдо відображається окремим рядком у другому розділі активу.

Рахунок 64 «Розрахунки з податків і платежів» має 4 субрахунки. Для кожного виду податків та зборів згідно з планом рахунків відкриваються необхідні субрахунки:

- На субрахунку 641 «Розрахунки з податків» ведеться облік податків, які нараховуються та сплачуються відповідно до чинного законодавства (податок на прибуток, податок на додану вартість, та інші).

- На субрахунку 642 «Розрахунки за обов'язковими платежами» ведеться облік розрахунків за зборами (обов'язковими платежами), які стягуються відповідно до чинного законодавства та облік яких не ведеться на рахунку 65 «Розрахунки зі страхування».

- На субрахунку 643 «Податкові зобов'язання» ведеться облік суми податку на додану вартість, визначеної виходячи з суми отриманих авансів (попередньої оплати) за готову продукцію, товари, інші матеріальні цінності та нематеріальні активи, роботи, послуги, які підлягають відвантаженню. кредит» ведеться облік суми податку на додану вартість, на яку підприємство набуло права зменшити податкове зобов'язання[11].

Облік розрахунків із податку з прибутку ведуть на субрахунку 641/ «Розрахунки з податку з прибутку». За кредитом цього субрахунку відображають обчислене за податковим обліком податкове зобов'язання з податку на прибуток, що підлягає сплаті за звітний період. Тобто за кредитом субрахунку 641/ «Розрахунки з податку на прибуток» підприємство показує суму податку на прибуток, задекларовану в Декларації з податку на прибуток, зменшену на суму авансових платежів з податку на прибуток.

Відповідно до чинного Плану рахунків бухгалтерського обліку та Інструкції щодо його застосування синтетичний облік розрахунків з податків на ТОВ «Санфлауер Груп» ведеться на рахунку 64 «Розрахунки з податків та платежів». Кредитовий оборот з цього рахунку показує нарахування заборгованості підприємства бюджету з податків, а дебетове - заборгованість бюджету підприємству.

Облік ведеться за видами податків та різними виплатами до бюджету. Так, до рахунку 64 на ТОВ «Санфлауер Груп» відкрито субрахунок: 641/1 «Розрахунки з податку прибуток».

Дані синтетичного та аналітичного обліку податків за рахунком 64 «Розрахунки з податків і платежів» узагальнюються та ведеться в оборотних відомостях, які є таблицями, що містять інформацію про початкові залишки, обороти (дебетових, кредитових) за звітний період, про кінцеві залишки. А саме оборотно-сальдова відомість, куди записуються залишки та обороти з оборотної відомості за аналітичними рахунками. Підсумки оборотної відомості за аналітичними рахунками звіряють з підсумками та сальдо за всіма субрахунками, що включаються до оборотно-сальдової відомості, підсумкове сальдо за рахунком 64 переноситься до Головної книги. Підсумок кожної оборотної відомості аналітичного обліку має відповідати аналогічним показникам відповідного синтетичного рахунку.

Для синтетичного обліку розрахунків із податків використовується журнали-ордери. Журнал-ордер - облікова таблиця, побудована за шаховою формою, що дозволяє одним записом враховувати операцію на двох рахунках - дебетується та кредитується.

Записи до журналів-ордерів здійснюються на підставі даних з перевірених та належно оформлених первинних документів або звітів матеріально відповідальних осіб, виписок банку тощо. На документах, записаних у журнали-ордери, зазначаються: дата запису, номер журналу-ордера, номер рядка в журналі, за яким зроблено запис. Журнали-ордери побудовано за кредитною ознакою, тобто. реєстрація кредитових оборотів за кожним балансовим рахунком проводиться у кореспонденції з дебетуемыми рахунками. У журналах-ордерах відображаються всі операції, що стосуються кредиту того чи іншого рахунку в кореспонденції з дебетом відповідних рахунків[12].

Для обліку податків та платежів використовують журнали-ордери № 3 (розрахунки з податків, їх нарахування), № 5 (витрати визначення податку з прибутку), № 6 (доходи визначення податку з прибутку).

Підбиваючи підсумки, можна назвати обов'язкове умова синтетичного обліку. Синтетичний облік за рахунком 64 ведеться в оборотному балансі, куди записуються залишки та обороти з оборотної відомості за аналітичними рахунками. Підсумки відомості за аналітичними рахунками звіряють з результатами відповідного синтетичного рахунку – вони обов'язково мають бути рівними. Синтетичний облік розрахунків із бюджетом ведеться у журналі-ордері, а аналітичний (за видами податків) – на картках.

4. Аналіз бухгалтерського обліку розрахунків з податків та розробка рекомендацій щодо його вдосконалення

Аналіз оподаткування розпочинають із вивчення інформаційно-просторового податкового поля. Інформаційно-просторове податкове поле утворюється сукупністю відносин у сфері обчислення, сплати, збору та розподілу обов'язкових платежів.

На підприємстві можуть виникати фактори, що впливають стан розрахунків з податків, що не залежить від персоналу. Наприклад, зростання загального податкового навантаження. Ризики посилення податкового навантаження пов'язані з подальшою зміною податкового законодавства щодо збільшення ставок податкових платежів, поява нових обов'язкових платежів до бюджету та скасуванням пільг, тобто дані ризики виникають під впливом зовнішніх факторів.

Рекомендації щодо зниження податкового навантаження підприємства ТОВ «Санфлауер Груп»

Щоб знизити податкове навантаження, можна перевестися на спеціальний податковий режим. Сплата спрощеного податку звільняє платника від сплати: податку на прибуток; податку з обігу.

Найпростіший спосіб оптимізації податків – грамотне оформлення витрат. Закон передбачає можливість зменшення доходу, що підлягає оподаткуванню, у сумі витрат, понесених забезпечення функціонування суб'єкта господарювання. Чим більші витрати, тим менший розмір податку. Наприклад, зменшення податку з прибутку можна штучно збільшити валові витрати включенням у яких витрат на оплату послуг, які фактично не надавалися, зокрема витрат за маркетингові дослідження, проведені сторонніми організаціями, тощо.

Раціонально складена облікова політика добре впливає оподаткування підприємства. Приміром, обсяг витрат, отже, і розмір прибутку впливають такі елементи облікової політики:

- Методи нарахування амортизації основних засобів та нематеріальних активів.

- Методи оцінки сировини та матеріалів при списанні їх у виробництво, а також вартості товарів за її реалізації.

- Порядок оцінки залишків незавершеного виробництва, залишків готової продукції.

Також рекомендується всі суми матеріальної допомоги працівникам та суми винагород та інших виплат, що здійснюються членам ради директорів відносити до витрат, які не враховуються з метою оподаткування.

Важливо, щоб підприємство правильно та своєчасно сплачувало податки. Своєчасна сплата податків та недопущення штрафних санкцій з боку фіскальних органів також оптимізує податкове навантаження на підприємство.

Зменшення валових доходів за рахунок сум податку з обороту

Законом Донецької Народної Республіки "Про податкову систему" встановлено, що при визначенні валового доходу для оподаткування податком на прибуток "до складу валових доходів не включаються суми податку з обороту".

Так, для прибуток у дохід звітного періоду включається здійснення всіх операцій, які приносять дохід, незалежно від своїх оплати.

Для податку з обороту дохід звітного періоду включається здійснення всіх операцій, які приносять дохід, незалежно від їх оплати + отримані у період передоплати.

Спрощено це можна зобразити так:

Для податку на прибуток:

Дохід = Реалізація

Для податку з обороту:

Дохід = Реалізація + Передплати

Реалізація, оподатковувана прибуток, обов'язково оподатковуватиметься з обороту. А це означає, що податком з обороту у будь-якому випадку оподатковуватиметься весь дохід для податку на прибуток. Податок з обороту неминуче буде нараховано та сплачено з усієї реалізації.

Отже, якщо до складу доходів для податку на прибуток звітного періоду не включаються суми податку з обороту, то ці суми, що «не включаються», мають відношення виключно до тієї бази (доходу), яка оподатковується на прибуток цього періоду, тобто до реалізації.

Оскільки передоплати не входять до складу доходів податку прибуток, такий дохід не можна зменшити у сумі податку з передоплат. (Оскільки не можна зменшити те, чого немає).

Отже, дохід податку прибуток ми можемо зменшити тільки суму податку з обороту з цього доходу.

Дохід = Реалізація - Податок з обороту з цієї реалізації

Приклад розрахунку сум податку з обороту, які зменшують валовий прибуток з податку прибуток: у березні підприємство здійснило реалізацію товарів у сумі 10 000 000 рос. руб. Також їм було надано послуги, згідно з актами виконаних робіт, у сумі 200 000 рос. руб. Цього ж місяця було отримано передоплату за майбутнє постачання товарів у сумі 100 000 рос. руб. Розрахуємо суму податку з обороту та валовий дохід для податку на прибуток.

Для податку з обороту:

Дохід = реалізація (10 000 000 + 200 000) +100 000 (передплата)

Дохід податку з обороту = 10 300 000 рос. руб.

Податок з обороту = 10300000 * 1,5 = 154500 рос. руб.

Для податку на прибуток:

Дохід = реалізація (10 000 000 + 200 000) - податок з обороту цієї операції.

Прибуток податку прибуток = 10 200 000 – (10 200 000*1,5%) = 10 200 000- 153 000 = 10 047 000 рос. руб.

Сума податку з обороту, яку зменшили дохід = 153 000 рос. руб.

У квітні було здійснено відвантаження товарів у рахунок передоплати на 100 000 рос. руб. та надані послуги у сумі 300 000 рос. руб.

Для податку з обороту:

Дохід = реалізація (300 000) + передплата (0)

Дохід податку з обороту = 300 000 рос. руб.

Податок з обороту = 300 000 * 1,5 = 4500 рос. руб.

Для податку на прибуток:

Дохід = реалізація (100 000 + 300 000) – податок з обороту цієї операції

Прибуток податку прибуток = 400 000 – (400 000*1,5%) = 400 000 - 6 000 = 394 000 рос. руб.

Сума податку з обороту, яку зменшили дохід = 6 000 рос. руб.

А за результатами двох місяців:

Сума задекларованого та сплаченого податку з обороту = 159 000 р. р.

Сума податку з обороту, яку ми зменшили дохід =159 000 р. р.

Аналіз розвитку податкового контролю виявив такі суттєві недоліки як відсутність системного підходу, а також ігнорування впливу економічних умов регіону, що обмежує можливість комплексної оцінки ефективності та результативності податкового контролю. Складність взаємовідносин податкових органів та платників податків обумовлена протиріччями фіскальних інтересів, з одного боку, а з іншого – прагненням до максимізації прибутку фізичних та юридичних осіб. Поєднання таких факторів, як: суб'єктивна оцінка податкового навантаження, низький рівень економічної грамотності платників, прагнення приховування податків, недовіра до податкових органів призвели до утворення проблем. Конфліктність зазначених взаємин вимагає вироблення оптимальної формалізації процедур. Усунення зазначених недоліків забезпечується застосуванням структурно-функціонального підходу, що реалізується за одночасного проведення заходів щодо спрощення процедури укладання мирової угоди, застосування заходів покарання за правопорушення, введення зустрічних пільг щодо сумлінних платників податків, а також зниження фіскального навантаження.

Крім того, бухгалтерський та податковий підходи до визначення бази оподаткування прибутку відрізняються за принципами формування доходів та витрат, методами оцінки основних та оборотних активів та за цілою низкою інших ознак, що неодноразово обговорювалося провідними вченими та практиками на сторінках різних видань.

Перераховані вище розбіжності у податковому та бухгалтерському обліку є не тимчасовими, а постійними, сума яких з кожним роком суттєво впливає на розбіжність фінансових результатів податкової та бухгалтерської звітності. Для відображення таких розбіжностей у бухгалтерському обліку призначено рахунки 17 «Відстрочені податкові активи» та 54 «Відстрочені податкові зобов'язання», обороти за якими впливають на валюту балансу у бік збільшення. Ця інформація поряд з іншими коригуючими статтями балансу, такими як податкові зобов'язання та податковий кредит (дані с/р 643, 644), що відображаються у пасиві балансу, що не дає дійсного уявлення про фінансовий стан на дату балансу. Тому необхідно мінімізувати розбіжності між бухгалтерським та податковим обліком для достовірнішого відображення розміру активів, зобов'язань та власного капіталу.

Зменшення податкового тиску можна досягти за рахунок надання податкових пільг.

Також важливою проблемою багатьох підприємств, зокрема аналізованого, є відсутність пільгових мит. Їхня відсутність не дає перевагу підприємствам ДНР при реалізації своєї продукції на території Росії.

Висновки

У роботі розглянуто теоретичні основи бухгалтерського обліку розрахунків із податків, розглянуто їх класифікацію, приділено увагу стану проблеми нормативно-правового регулювання обліку розрахунків із податків, завданням удосконалення обліку розрахунків із податків та формування облікової політики, бухгалтерського обліку розрахунків із податків для підприємства. У роботі розглянуто структуру розрахунків з податків, як об'єкта бухгалтерського обліку в умовах підприємства, викладено первинний та аналітичний облік, описано організацію синтетичного обліку, розроблено рекомендації щодо вдосконалення обліку розрахунків з податків. Також у цьому розділі розкрито методику проведення аудиту розрахунків з податків.

У первинному обліку описано первинні документи, які є підставою для нарахування того чи іншого податку, представлені документи щодо їх нарахування. Аналітичний та синтетичний облік містять регістри, наведено господарські операції, які здійснюються на підприємстві, пов'язані з розрахунком з податків.

Проведено аналіз бухгалтерського обліку розрахунків з податків та розроблено рекомендації щодо його вдосконалення.

На момент написання даного реферату магістерська робота ще не було завершено. Остаточне завершення будівництва: червень 2023 р. Повний текст роботи та матеріали на тему можна отримати у автора або його наукового керівника після зазначеної дати.

Перелік посилань

- Положение (стандарт) бухгалтерского учета 11 «Обязательства», утв. приказом Министерства финансов Украины от 31.01.2000 г. № 20 (с изм. и доп.; в ред. 27.06.2013 г.)

- Закон Донецкой Народной Республики «О налоговой системе» № 99-IHC от 25.12.2015 г. действующ. ред. // Официальный сайт Народного Совета ДНР – Электрон.дан. – Донецк, 2019.

- Давыдов, А.И. Теория и практика налогообложения. Монография. - М.: Русайнс, 2015. - 215 c.

- Брызгалин, А.В. Налоговая оптимизация / А.В. Брызгалин. — М.: Изд-во Норма-М, 2007- 210 с.

- Турчинов, А. И. Опыт теории налогов. Москва, Изд-во: Библиогр.2018. С. 28.

- Ткаченко, Н.М. Бухгалтерский финансовый учет, налогообложение и отчетность: Учебник. - К. 2006. -1080 с.

- Положение (стандарт) бухгалтерского учета 15 «Доходы»: Приказ Министерства финансов Украины от от 29.11.1999 г. № 290 в ред. 09.08.2013 г.) // Официальный сайт Верховного Совета Украины.

- Положение (стандарт) бухгалтерского учета 16 «Расходы»: Приказ Министерства финансов Украины от 31.12.1999 г. № 318 в ред..08.2013 г. // Официальный сайт Верховного Совета Украины.

- 9. Закон Донецкой Народной Республики «О бухгалтерском учете» от 18.12.2020 №223-IIНС

- Шилов, В.Н. «Учет в налогообложении» Днепр, Изд-во: Омега 2018г.-118 с.

- Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утв. приказом Министерства финансов Украины от 30.11.1999 г. № 291 (с изм. и доп.)

- Грабова, Н.Н. Бухгалтерский учет на производственных и торговых предприятиях. Учеб. пособие для студентов вузов. - К.: А.С.К., 2000. - 624с.