Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Сутність і зміст виробничих запасів

- 2. Порядок документального оформлення операцій з виробничими запасами

- 3. Виробничі запаси підприємства: завдання обліку та управління витратами

- 3.1 Огляд наукових досліджень та розробок

- 3.2 Управління виробничими запасами

- 4. Управління виробничими запасами

- Висновки

- Перелік посилань

Вступ

Виробничі запаси (далі ПЗ) складають основу ведення господарської діяльності організацій і є головною ланкою в процесі обміну цінностями і результатами функціонування організацій. Облік придбання, зберігання і використання ПЗ є дуже важливим аспектом роботи на підприємстві. При швидкій зміні номенклатури продукції, що випускається, постачальників матеріальних ресурсів і цін на матеріали в критеріях ринкової економіки Облік матеріальних запасів набуває ще більш вагоме значення. Процес управління матеріально-виробничими запасами ускладнюється їх динамічним характером. Рішенням даної проблеми є своєчасне доведення аналітичної інформації про обставини матеріально-виробничих запасів до управлінської системи організації. Щоб володіти абсолютною інформацією про ПЗ, необхідний дієвий механізм їх аналізу та обліку. Систематизований, грамотний облік ПЗ є основою ефективного управління підприємством. Недоступність достовірності даних про наявність і рух матеріально виробничих запасів, а також невірне відображення їх у звітності може призвести до невірного управлінського обліку і як наслідок до збитків організації [6].

Об'єкт дослідження - процеси обліку та аудиту в умовах ТОВ «Бекон-Інвест-Агро».

Предмет дослідження - теоретичні та організаційно-практичні аспекти обліку та аудиту виробничих запасів.

Метою роботи є виявлення недоліків в обліку, аналізі та розкритті у звітності матеріально-виробничих запасів, вдосконалення Порядку обліку та аудиту матеріально-виробничих запасів, їх розкриття у звітності.

Для досягнення поставленої мети були визначені наступні завдання:

- розглянути теоретичні основи бухгалтерського обліку ПЗ, їх поняття і структуру;

- вивчити порядок документального оформлення ПЗ та їх відображення в бухгалтерській звітності;

- розкрити сутність методики та етапи проведення аналізу матеріально-виробничих запасів;

- розглянути організаційно-економічну характеристику організації;

- проаналізувати особливості обліку та аналізу ПЗ в організаціях з виробництва безалкогольних напоїв;

- виявити можливості щодо інформаційного забезпечення обліку та аналізу ПЗ, та їх розкриття у звітності;

- розробити практичні рекомендації щодо порядку обліку та аналізу ПЗ, їх розкриття у звітності.

1. Сутність і зміст виробничих запасів.

Згідно Положення з бухгалтерського обліку» Облік матеріально виробничих запасів " ПБО 5/01 до бухгалтерського обліку в якості матеріально-виробничих запасів приймаються активи:

- використовується в якості сировини, матеріалів і т. п. при виробництві продукції, призначеної для продажу (виконання робіт, надання послуг);

- використовуються для управлінських потреб організації;

- призначені для продажу

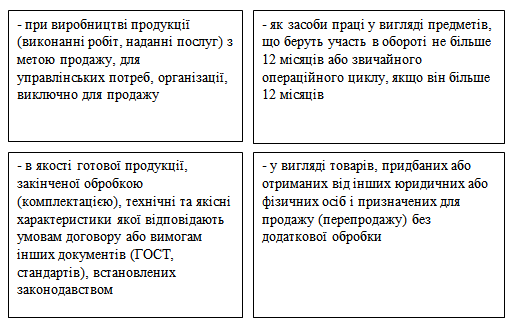

Матеріально-виробничі запаси-це частина оборотних активів організації, тобто частина майна, яка використовується у випадках, представлених на малюнку 1.

Малюнок 1 - Випадки використання матеріально-виробничих запасів

Матеріальною основою продукту є сировина і основні матеріали. Сировиною називають продукцію сільського господарства і добувної промисловості. Матеріалами називають продукцію обробної (переробної) промисловості. Номенклатурний номер є одиницею обліку МПЗ. Він розробляється в розрізі кожного найменування або однорідних груп запасів. Матеріали є речовими елементами, які купуються з метою подальшого використання у виробничому процесі в якості предметів праці. Матеріали повністю споживаються у виробничому циклі і, отже, повністю переносять свою вартість на вартість виробничої продукції або наданих послуг.

За способом використання і призначення у виробничому процесі матеріали діляться на види (малюнок 2).

Малюнок 2 – Класифікація матеріалів за призначенням і ролі у виробництві

Група матеріальних запасів-сукупність матеріальних запасів з подібними характеристиками, інформація про які розкривається в бухгалтерській (фінансовій) звітності одним показником. Відповідно до ФСБУ «запаси» основними групами матеріальних запасів є: предмети, використовувані в поточній діяльності суб'єкта обліку протягом періоду, що не перевищує 12 місяців, незалежно від їх вартості, а також предмети, призначені для забезпечення заходів соціальної підтримки окремих категорій громадян з метою здійснення переданих державних повноважень, встановлених законодавством Російської Федерації; готова продукція, біологічна продукція; товари для продажу; інші матеріальні цінності незалежно від їх вартості і терміну служби, встановлені окремими нормативними правовими актами Міністерства фінансів РФ. Матеріали можна умовно поділити на:

- основний;

- допоміжний.

Даний поділ визначається особливостями технології та організації виробництва. До групи основних матеріалів відносяться

- покупні напівфабрикати;

- покупні напівфабрикати;

- виробничий інвентар [5].

Поворотні відходи-залишки матеріалів, що втратили повністю або частково споживчі властивості вихідної сировини і матеріалів, які в подальшому можна використовувати в якості сировини для інших виробів. Допоміжні матеріали використовуються для впливу на сировину та основні матеріали та надання продукту певних споживчих якостей (наприклад, лаки та фарби для автомобілів, перець та інші спеції в ковбасному виробництві) або для обслуговування та догляду за знаряддями праці та полегшення процесу виробництва, а також для сприяння виробничому процесу.

До допоміжних матеріалів відносяться:

- пально-мастильні матеріали;

- тара і тарні матеріали;

- запасні частини.

Паливо (ПММ) в залежності від застосування поділяють на технологічне (для технічних цілей), рухове (для заправки транспортних засобів) і господарське (на опалення робочих площ). Тара призначена для упаковки, перевезення, зберігання матеріалів і продукції. Запасні частини служать заміною зношених вузлів і деталей машин і обладнання. Інвентар та господарське приладдя – це частина МПЗ організації, яка використовується в якості засобів праці протягом не більше 12 місяців або звичайного операційного циклу. У самостійні групи виділені продукти праці у вигляді запасів готової продукції і товарів, що підлягають продажу або перепродажу без додаткової обробки. Товари є частиною МПЗ, придбаної або отриманої від інших юридичних або фізичних осіб і призначеної для продажу [1].

2. Порядок документального оформлення операцій з виробничими запасами

Всі господарські операції, що проводяться підприємством, в обов'язковому порядку повинні оформлятися виправдувальними документами. Ці документи служать первинними обліковими документами, на підставі яких і ведеться бухгалтерський облік. "Відповідно до Федерального закону від 6 грудня 2011 № 402-ФЗ «Про бухгалтерський облік» кожен факт господарського життя підлягає оформленню первинним обліковим документом. Форми цих документів затверджує керівник за поданням посадової особи, яка веде бухгалтерський облік.

Оформлення та облік господарських операцій відбувається з використанням уніфікованих форм первинної звітності.

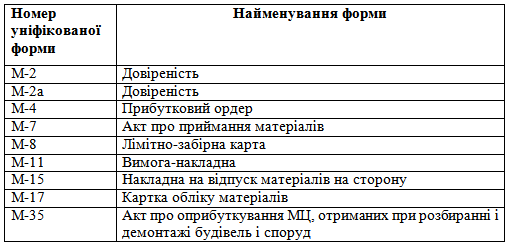

При придбанні МПЗ у відділи постачання організацій від постачальників, надходять документи зовнішнього оформлення: рахунки-фактури і платіжні вимоги, а також товаросупровідні документи (товарно-транспортні накладні (форма № 1-Т)), які служать підставою для приймання та прийняття до бухгалтерського обліку матеріалів. Довіреності (форми № М-2 і № М-2а) застосовуються для того, щоб співробітник мав право виступати в якості довіреної особи організації при отриманні цінностей, що відпускаються постачальником. Форму № М-2а застосовують організації, які отримують матеріальні цінності за дорученням у великих обсягах і регулярно. Видається зазвичай терміном на 15 днів. Приймання та оприбуткування вступників матеріалів оформляється на складах, при цьому обов'язково складається прибутковий ордер форми № М-4. Він виписуватися на фактично прийняте кількість матеріалів.

Основним пунктом використання МПЗ є їх відпуск на виробництво продукції. Це відбувається на основі заздалегідь встановлених лімітів. "Ліміти встановлюються відповідно нормам витрати матеріалів, який були розроблені відповідними службами організації, з урахуванням РЕШТИ матеріалів на початок і кінець року» [3]. Лімітно-парканні карти є найпоширенішими видатковими документами. Вони служать для відпуску матеріалів, з метою виготовлення продукції, поточного контролю за дотриманням лімітів і є документом, що дозволяє їх списання зі складу. Також по ним ведеться облік матеріалів, які не були використані в процесі виробництва. Переміщення МПЗ з одного складу на інший склад оформляється складанням вимоги-накладної на внутрішнє переміщення матеріалів (форма № М-11). За допомогою таких же документів відбувається оформлення операції з передачі на склад залишків з виробництва невикористаних матеріалів, якщо вони були отримані на вимогу, а також здача відходів і цінностей, отриманих у разі браку.

При підготовці до інвентаризації МПЗ складається опис майна, перевіряються документи і фактична наявність матеріалів. Вона проводиться суцільним методом: всі товари і цінності перераховуються без будь-яких винятків. Цінності, які надійшли під час інвентаризації запасів на підприємстві, оприбутковуються у присутності комісії. Факт фіксується в реєстрі або товарному звіті, а після документується в опису «Товарно-матеріальні цінності, що надійшли в ході інвентаризації». Майно організації зважується, перераховується комісією. Підсумки фіксуються в описах інвентаризації. Обсяг або вага матеріалів при проведенні інвентаризації МПЗ визначається за допомогою технічного розрахунку за даними обміру. За результатами фактичної інвентаризації запасів комісія заповнює акти та описи. Їх відмінність в тому, що опис фіксує підсумки речової перевірки, акт – документальної інвентаризації. Якщо було виявлено розбіжність даних і відомостей, заповнюються звірювальні відомості. У них враховуються пересортиця і вартісні різниці. Виявлені в ході інвентаризації недостачі МПЗ, списуються на дату здійснення ревізії. Вартість нестач МПЗ списують на витрати, пов'язані з виробництвом або продажами, з урахуванням норм природного убутку [6].

3. Виробничі запаси підприємства

3.1 Огляд досліджень та розробок

Дослідженню завдань організації обліку та аналізу виробничих запасів на підприємствах присвячені роботи великої кількості російських і зарубіжних дослідників. Істотний внесок в аспекти теорії і практики обліку виробничих запасів внесли такі вчені, як: Кругляк З. І., Калинська М. В. [7], Басалаєва Е. В. [8] та ін їх числа зарубіжних дослідників необхідно виділити наукові роботи таких вчених, як: Нідлз Б., Андерсон X, Колдуелл Д. [9] та ін.

3.2 Управління виробничими запасами

Основним елементом будь-якого процесу виробництва є запаси, які є найважливішим фактором управління на підприємстві. Однак, в даний час, не приділяється належна увага системі управління запасами на підприємстві.

Придбання (створення) і утримання запасів тягне за собою певні витрати, які дуже часто перевищують вартості самих запасів. Тому кожен керівник намагається мінімізувати суму цих витрат і одночасно залишити той рівень обслуговування клієнтів, який їх задовольняє.

Вкладаючи кошти в розвиток бізнесу, кожен підприємець хоче отримати максимальну віддачу від капіталовкладень. Оскільки запаси, також є інвестиціями, то, необхідно щоб вони були оптимальними, тобто вкладалися в потрібні запаси, а також в потрібний час, в певному розмірі і т.д. недостатній або надлишковий запас матеріальних цінностей на підприємстві призводить до втрати прибутку - від недопродажу або від розпродажу зі знижками [5].

Останнім часом, підприємства звертають увагу на залишки запасів на складі, які втрачають свою вартість і фактично заморожують вкладені в них кошти. З огляду на недостатність оборотних ресурсів і кредитних джерел, більшість підприємств прагне сьогодні знизити всі товарно-матеріальні запаси, підвищуючи тим самим окупність. Однак мета бізнесу полягає в тому, щоб заробляти більше, пропонуючи клієнтам «ходовий» товар, а не реалізовувати залежані запаси заради вигоди. Тому необхідно розраховувати певний обсяг запасів, а також розуміти, скільки потенційного прибутку втрачається, коли його немає.

Для ефективного управління запасами підприємство повинно:

- Визначити перелік необхідних запасів.

- Забезпечити наявність необхідних запасів на складі в конкретний проміжок часу.

- Визначити втрати від відсутності запасів на складі.

- Визначити оборотність запасів, тобто час, протягом якого вони зберігаються на складі, і «долю» неліквідних коштів, вкладених в запаси.

- Запропоновані заходи дозволять підприємству приймати рішення щодо зміни постачальників або дистриб'юторів, оновлювати асортимент запасів і т. д.

- Рівень запасів певним чином також залежить від попиту споживачів на той чи інший готовий продукт. Для того щоб задовольнити попит, необхідно мати певний запас матеріальних ресурсів. Відповідно до розподілу попиту на залежний і незалежний, можна виділити наступні системи управління запасами: система з фіксованим розміром замовлення і система з фіксованим інтервалом поставки [6].

- Система з фіксованим розміром замовлення є найбільш простою і поширеною. Вона передбачає контроль над рівнем запасів на складі підприємства. Коли кількість запасів стає нижче необхідного рівня-видається замовлення на поповнення запасів. Перевага даної системи полягає в тому, що існує постійний контроль над рівнем запасів.

- В системі з фіксованим інтервалом поставки, розмір запасу на підприємстві регулюється за рахунок зміни обсягу партії замовлень. Недоліком даної системи є те, що виникають додаткові витрати при відсутності запасів в конкретний момент часу.

- Отже, для ефективного управління запасами необхідно заздалегідь визначати кількість замовленої продукції і терміни здійснення замовлень, що дозволить задовольнити попит через:

- одноразове створення запасу на весь необхідний період часу;

- створення необхідного запасу для кожного періоду часу [2].

4. Аудит виробничими запасами

Аудит виробничих запасів доцільно здійснювати з проведення інвентаризації або з вивчення вже проведеної на підприємстві інвентаризації. При цьому аудитор вивчає наступні питання:

- організація укладення договору з постачальниками виробничих запасів;

- структуру цих договорів;

- умови поставки, оплати, передбачені штрафні санкції за порушення умов договору.

Об'єктами аудиту матеріальних цінностей є:

- прийом матеріальних цінностей за кількістю і якістю;

- зберігання матеріальних цінностей;

- норми витрачання у виробництві;

- бухгалтерський облік операцій з руху матеріальних цінностей;

- звітність;

- первинна документація;

- операції по руху МШП.

Основними помилками, які зустрічаються при перевірці цих об'єктів аудиту є:

- допис товарно-матеріальних цінностей в інвентаризаційний опис;

- заниження залишків за окремими аналітичними рахунками;

- реалізація так званих інших матеріалів;

- навмисне завищення цін при реалізації виробничих запасів;

- неправильне визначення первісної вартості виробничих запасів [10].

Висновки

Підводячи підсумки, можна сказати, що головним завданням обліку виробничих запасів є контроль над забезпеченістю і ефективністю їх використання, правильна оцінка руху ПЗ. Дуже важливо своєчасно донести інформацію про стан матеріально-виробничих запасів до керуючої системи підприємства. Так як це в значній мірі впливає на ефективність управління підприємством.

Перелік посилань

- Сначев Н.П. Оптимизация запасов предприятия [Электронный ресурс] Режим доступа: http://cyberleninka.ru/article/n/optimizatsiya-zapasov-predpriyatiya

- Кодацкий В.П. Пути эффективного управления оборотными активами промышленных предприятий В.П. Кодацкий // Актуальные проблемы экономики. - 2013. - № 4. - С. 150. Режим доступа: Сначев Н.П. Оптимизация запасов предприятия [Электронный ресурс] Режим доступа:

- Приказ Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 29.03.2017). https://base.garant.ru/12112848/

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ред. от 08.11.2010). URL: http://base.garant.ru/5759066/

- Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (Зарегистрировано в Минюсте России 13.02.2002 N 3245).URL: http://www.consultant.ru/document/cons_doc_LAW_35543/

- Баркалова М. Н. Учет материально-производственных запасов по российским и международным стандартам //том IV. – 2014. – С. 31. Режим доступа URL: https://cyberleninka.ru/article/v/razlichie-buhgalterskogo-uchetamaterialno-proizvodstvennyh-zapasov-po-rossiyskim-i-mezhdunarodnym-standartam

- Кругляк З. И., Калинская М. В. Экономическая сущность и классификация запасов, как объекта бухгалтерского учета //Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2014. – №. 99. Режим доступа URL: https://cyberleninka.ru/article/n/ekonomicheskaya-suschnost-i-klassifikatsiyazapasov-kak-obekta-buhgalterskogo-ucheta

- Басалаева Е.В. Инновации в экономическом анализе, бухгалтерском и управленческом учете как формирование нового подхода к финансовому менеджменту // Международный бухгалтерский учет. 2015. № 24 (366). С. 34 - 45. Режим доступа URL: https://cyberleninka.ru/article/n/innovatsii-v-ekonomicheskom-analize-buhgalterskom-i-upravlencheskom-uchete-kak-formirovanie-novogo-podhoda-k-finansovomu-menedzhmentu/viewer

- Нидлз Б., Андерсон X, Колдуэлл Д. Принципы бухгалтерского учета: Пер. с англ. / Под ред. Я. В. Соколова. - Второй изд. - М .: Финансы и статистика 2014. Режим доступа URL: http://www.vkaznu.ru/index.php?showtopic=10648

- Юкаева, B.C. Управленческие решения: учебное пособие / В.С. Юкаева. – М.: Дашков и К, 2017. – 325 с. – материал взят с сайта Студворк https://studwork.org/shop/61016-upravlenie-zapasami-predpriyatiya-i-puti-ih-optimizacii