Реферат по теме выпускной работы

Содержание

- Введение

- 1. Сущность и содержание производственных запасов

- 2. Порядок документального оформления операций с производственными запасами

- 3. Производственные запасы предприятия: задачи учета и управление затратами

- 3.1 Обзор научных исследований и разработок

- 3.2 Обзор национальных источников

- 4. Аудит производственных запасов

- Выводы

- Список источников

Введение

Производственные запасы (далее ПЗ) составляют основу ведения хозяйственной деятельности организаций и являются главным звеном в процессе обмена ценностями и результатами функционирования организаций. Учет приобретения, хранения и использования ПЗ является очень важным аспектом работы на предприятии. При быстрой смене номенклатуры выпускаемой продукции, поставщиков материальных ресурсов и цен на материалы в критериях рыночной экономики учет материальных запасов приобретает еще более весомое значение. Процесс управления материально-производственными запасами затрудняется их динамичным характером. Решением данной проблемы является своевременное доведение аналитической информации об обстоятельствах материально-производственных запасов до управленческой системы организации. Чтобы владеть абсолютной информацией о ПЗ, необходим действенный механизм их анализа и учета. Систематизированный, грамотный учет ПЗ является основой эффективного управления предприятием. Недоступность достоверности данных о наличии и движении материально производственных запасов, а также неверное отражение их в отчетности может привести к неверному управленческому учету и как следствие к убыткам организации [6].

Объект исследования – процессы учета и аудита в условиях ООО «Бекон-Инвест-Агро».

Предмет исследования – теоретические и организационно-практические аспекты учета и аудита производственных запасов.

Целью работы является выявление недостатков в учете, анализе и раскрытии в отчетности материально-производственных запасов, совершенствование порядка учета и аудита материально-производственных запасов, их раскрытия в отчетности.

Для достижения поставленной цели были определены следующие задачи:

- рассмотреть теоретические основы бухгалтерского учета ПЗ, их понятие и структуру;

- изучить порядок документального оформления ПЗ и их отражения в бухгалтерской отчетности;

- раскрыть сущность методики и этапы проведения анализа материально-производственных запасов;

- рассмотреть организационно-экономическую характеристику организации;

- проанализировать особенности учета и анализа ПЗ в организациях по производству безалкогольных напитков;

- выявить возможности по информационному обеспечению учета и анализа ПЗ, и их раскрытия в отчетности;

- разработать практические рекомендации по порядку учета и анализа ПЗ, их раскрытия в отчетности.

1. Сущность и содержание производственных запасов

Согласно Положения по бухгалтерскому учету «Учет материально производственных запасов» ПБУ 5/01 к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- используемые для управленческих нужд организации;

- предназначенные для продажи.

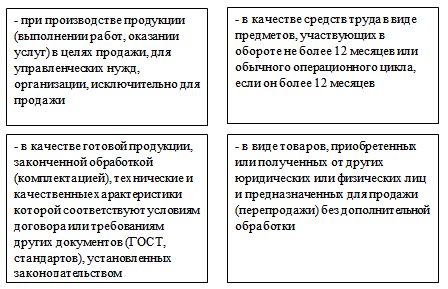

Материально-производственные запасы – это часть оборотных активов организации, т.е. часть имущества, используемая в случаях, представленных на рисунке 1.

Рисунок 1 – Случаи использования материально-производственных запасов

Материальной основой продукта являются сырье и основные материалы. Сырьем называют продукцию сельского хозяйства и добывающей промышленности. Материалами называют продукцию обрабатывающей (перерабатывающей) промышленности. Номенклатурный номер является единицей учета МПЗ. Он разрабатывается в разрезе каждого наименования или однородных групп запасов. Материалы являются вещественными элементами, которые приобретаются с целью дальнейшего использования в производственном процессе в качестве предметов труда. Материалы полностью потребляются в производственном цикле и, следовательно, полностью переносят свою стоимость на стоимость производственной продукции или оказанных услуг.

По способу использования и назначения в производственном процессе материалы делятся на виды (рисунок 2).

Рисунок 2 – Классификация материалов по назначению и роли в производстве

(анимация: 7 кадров, повторений не ограничено, 111 килобайт)

Группа материальных запасов – совокупность материальных запасов со сходными характеристиками, информация о которых раскрывается в бухгалтерской (финансовой) отчетности одним показателем. В соответствии с ФСБУ «Запасы» основными группами материальных запасов являются: предметы, используемые в текущей деятельности субъекта учета в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также предметы, предназначенные для обеспечения мер социальной поддержки отдельных категорий граждан в целях осуществления переданных государственных полномочий, установленных законодательством Российской Федерации; готовая продукция, биологическая продукция; товары для продажи; прочие материальные ценности независимо от их стоимости и срока службы, установленные отдельными нормативными правовыми актами Министерства финансов РФ. Материалы можно условно поделить на:

- основные;

- вспомогательные.

Данное деление определяется особенностями технологии и организации производства. К группе основных материалов относятся:

- покупные полуфабрикаты;

- комплектующие изделия;

- производственный инвентарь [5].

Возвратные отходы – остатки материалов, утратившие полностью или частично потребительские свойства исходного сырья и материалов, которые в дальнейшем можно использовать в качестве сырья для других изделий. Вспомогательные материалы используются для воздействия на сырье и основные материалы и придания продукту определенных потребительских качеств (например, лаки и краски для автомобилей, перец и другие специи в колбасном производстве) или для обслуживания и ухода за орудиями труда и облегчения процесса производства, а также для содействия производственному процессу.

К вспомогательным материалам относятся:

- горюче-смазочные материалы;

- тара и тарные материалы;

- запасные части.

Топливо (ГСМ) в зависимости от применения подразделяют на технологическое (для технических целей), двигательное (для заправки транспортных средств) и хозяйственное (на отопление рабочих площадей). Тара предназначена для упаковки, перевозки, хранения материалов и продукции. Запасные части служат заменой износившихся узлов и деталей машин и оборудования. Инвентарь и хозяйственные принадлежности – это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла. В самостоятельные группы выделены продукты труда в виде запасов готовой продукции и товаров, подлежащих продаже или перепродаже без дополнительной обработки. Товары являются частью МПЗ, приобретенной или полученной от других юридических или физических лиц и предназначенной для продажи [1].

2. Порядок документального оформления операций с производственными запасами

Все хозяйственные операции, проводимые предприятием, в обязательном порядке должны оформляться оправдательными документами. Эти документы служат первичными учётными документами, на основании которых и ведётся бухгалтерский учёт. «В соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы этих документов утверждает руководитель по представлению должностного лица, который ведет бухгалтерский учет.

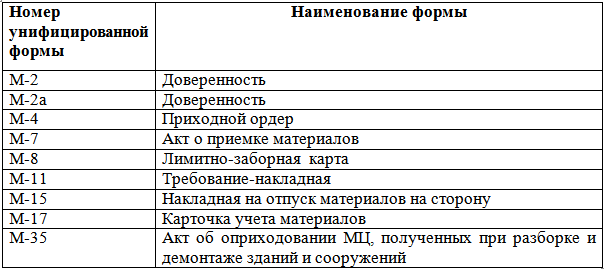

Оформление и учет хозяйственных операций происходит с использованием унифицированных форм первичной отчетности.

При приобретении МПЗ в отделы снабжения организаций от поставщиков, поступают документы внешнего оформления: счета-фактуры и платежные требования, а также товаросопроводительные документы (товарно-транспортные накладные (форма № 1-Т)), которые служат основанием для приемки и принятия к бухгалтерскому учету материалов. Доверенности (формы № М-2 и № М-2а) применяются для того, чтобы сотрудник имел право выступать в качестве доверенного лица организации при получении ценностей, отпускаемых поставщиком. Форму № М-2а применяют организации, которые получают материальные ценности по доверенности в больших объемах и регулярно. Выдается обычно сроком на 15 дней. Приемка и оприходование поступающих материалов оформляется на складах, при этом обязательно составляется приходный ордер формы № М-4. Он выписываться на фактически принятое количество материалов.

Основным пунктом использования МПЗ является их отпуск на производство продукции. Это происходит на основе заранее установленных лимитов. «Лимиты устанавливаются в соответствии нормам расхода материалов, который были разработаны соответствующими службами организации, с учетом оставшихся материалов на начало и конец года» [3]. Лимитно-заборные карты являются самыми распространенными расходными документами. Они служат для отпуска материалов, в целях изготовления продукции, текущего контроля за соблюдением лимитов и являются документом, разрешающим их списание со склада. Также по ним ведется учет материалов, которые не были использованы в процессе производства. Перемещение МПЗ из одного склада на другой склад оформляется составлением требования-накладной на внутреннее перемещение материалов (форма № М-11). С помощью таких же документов происходит оформление операции по передаче на склад остатков из производства неиспользованных материалов, если они были получены по требованию, а также сдача отходов и ценностей, полученных в случае брака.

При подготовке к инвентаризации МПЗ составляется опись имущества, проверяются документы и фактическое наличие материалов. Она производится сплошным методом: все товары и ценности пересчитываются без каких-либо исключений. Ценности, которые поступили во время инвентаризации запасов на предприятии, приходуются в присутствии комиссии. Факт фиксируется в реестре или товарном отчете, а после документируется в описи «Товарно-материальные ценности, поступившие в ходе инвентаризации». Имущество организации взвешивается, пересчитывается комиссией. Итоги фиксируются в описях инвентаризации. Объем или вес материалов при проведении инвентаризации МПЗ определяется с помощью технического расчета по данным обмера. По результатам фактической инвентаризации запасов комиссия заполняет акты и описи. Их различие в том, что опись фиксирует итоги вещественной проверки, акт – документальной инвентаризации. Если было выявлено расхождение данных и сведений, заполняются сличительные ведомости. В них учитываются пересортица и стоимостные разницы. Выявленные в ходе инвентаризации недостачи МПЗ, списываются на дату осуществления ревизии. Стоимость недостач МПЗ списывают на затраты, связанные с производством или продажами, с учетом норм естественной убыли [6].

3. Производственные запасы предприятия

3.1 Обзор исследований и разработок

Исследованию задач организации учета и анализа производственных запасов на предприятиях посвящены работы большого количества российских и зарубежных исследователей. Существенный вклад в аспекты теории и практики учета производственных запасов внесли такие ученые, как: Кругляк З. И., Калинская М. В. [7], Басалаева Е.В. [8] и др. Их числа зарубежных исследователей необходимо выделить научные работы таких ученых, как: Нидлз Б., Андерсон X, Колдуэлл Д. [9] и др.

3.2 Управление производственными запасами

Основным элементом любого процесса производства являются запасы, которые являются важнейшим фактором управления на предприятии. Однако, в настоящее время, не уделяется должное внимание системе управления запасами на предприятии.

Приобретение (создание) и содержание запасов влечет за собой определенные расходы, которые очень часто превышают стоимости самих запасов. Поэтому каждый руководитель пытается минимизировать сумму этих расходов и одновременно оставить тот уровень обслуживания клиентов, который их удовлетворяет.

Вкладывая средства в развитие бизнеса, каждый предприниматель хочет получить максимальную отдачу от капиталовложений. Поскольку запасы, также являются инвестициями, то, необходимо чтобы они были оптимальными, т.е. вкладывались в нужные запасы, а также в нужное время, в определенном размере и т.д. Недостаточный или избыточный запас материальных ценностей на предприятии приводит к потере прибыли - от недопродажи или от распродажи со скидками [5].

В последнее время, предприятия обращают внимание на остатки запасов на складе, которые теряют свою стоимость и фактически замораживают вложенные в них средства. Учитывая недостаточность оборотных ресурсов и кредитных источников, большинство предприятий стремится сегодня снизить все товарно-материальные запасы, повышая тем самым окупаемость. Однако цель бизнеса заключается в том, чтобы зарабатывать больше, предлагая клиентам «ходовой» товар, а не реализовывать залежавшиеся запасы ради выгоды. Поэтому необходимо рассчитывать определенный объем запасов, а также понимать, сколько потенциальной прибыли теряется, когда его нет.

Для эффективного управления запасами предприятие должно:

- Определить перечень необходимых запасов.

- Обеспечить наличие необходимых запасов на складе в конкретный промежуток времени.

- Определить потери от отсутствия запасов на складе.

- Определить оборачиваемость запасов, то есть время, в течение которого они хранятся на складе, и «судьбу» неликвидных средств, вложенных в запасы.

- Предложенные мероприятия позволят предприятию принимать решения по смене поставщиков или дистрибьюторов, обновлять ассортимент запасов и т.д.

- Уровень запасов определенным образом также зависит от спроса потребителей на тот или иной готовый продукт. Для того чтобы удовлетворить спрос, необходимо иметь определенный запас материальных ресурсов. В соответствии с делением спроса на зависимый и независимый, можно выделить следующие системы управления запасами: система с фиксированным размером заказа и система с фиксированным интервалом поставки [6].

- Система с фиксированным размером заказа является наиболее простой и распространенной. Она предусматривает контроль над уровнем запасов на складе предприятия. Когда количество запасов становится ниже необходимого уровня – выдается заказ на пополнение запасов. Преимущество данной системы заключается в том, что существует постоянный контроль над уровнем запасов.

- В системе с фиксированным интервалом поставки, размер запаса на предприятии регулируется за счет изменения объема партии заказов. Недостатком данной системы является то, что возникают дополнительные расходы при отсутствии запасов в конкретный момент времени.

- Следовательно, для эффективного управления запасами необходимо заранее определять количество заказываемой продукции и сроки осуществления заказов, что позволит удовлетворить спрос через:

- однократное создание запаса на весь необходимый период времени;

- создание необходимого запаса для каждого периода времени [2].

4. Аудит производственными запасами

Аудит производственных запасов целесообразно осуществлять с проведения инвентаризации или с изучения уже проведенной на предприятии инвентаризации. При этом аудитор изучает следующие вопросы:

- организация заключения договора с поставщиками производственных запасов;

- структуру этих договоров;

- условия поставки, оплаты, предусмотренные штрафные санкции за нарушение условий договора.

Объектами аудита материальных ценностей являются:

- прием материальных ценностей по количеству и качеству;

- хранение материальных ценностей;

- нормы расходования в производстве;

- бухгалтерский учет операций по движению материальных ценностей;

- отчетность;

- первичная документация;

- операции по движению МБП.

Основными ошибками, которые встречаются при проверке этих объектов аудита являются:

- дописка товарно-материальных ценностей в инвентаризационную опись;

- занижение остатков по отдельным аналитическим счетам;

- реализация так называемых прочих материалов;

- преднамеренное завышение цен при реализации производственных запасов;

- неправильное определение первоначальной стоимости производственных запасов [10].

Выводы

Подводя итоги, можно сказать, что главной задачей учета производственных запасов является контроль над обеспеченностью и эффективностью их использования, правильная оценка движения ПЗ. Очень важно своевременно донести информацию о состоянии материально-производственных запасов до управляющей системы предприятия. Так как это в значительной степени влияет на эффективность управления предприятием.

Список источников

- Сначев Н.П. Оптимизация запасов предприятия [Электронный ресурс] Режим доступа: http://cyberleninka.ru/article/n/optimizatsiya-zapasov-predpriyatiya

- Кодацкий В.П. Пути эффективного управления оборотными активами промышленных предприятий В.П. Кодацкий // Актуальные проблемы экономики. - 2013. - № 4. - С. 150. Режим доступа: Сначев Н.П. Оптимизация запасов предприятия [Электронный ресурс] Режим доступа:

- Приказ Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 29.03.2017). https://base.garant.ru/12112848/

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ред. от 08.11.2010). URL: http://base.garant.ru/5759066/

- Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (Зарегистрировано в Минюсте России 13.02.2002 N 3245).URL: http://www.consultant.ru/document/cons_doc_LAW_35543/

- Баркалова М. Н. Учет материально-производственных запасов по российским и международным стандартам //том IV. – 2014. – С. 31. Режим доступа URL: https://cyberleninka.ru/article/v/razlichie-buhgalterskogo-uchetamaterialno-proizvodstvennyh-zapasov-po-rossiyskim-i-mezhdunarodnym-standartam

- Кругляк З. И., Калинская М. В. Экономическая сущность и классификация запасов, как объекта бухгалтерского учета //Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2014. – №. 99. Режим доступа URL: https://cyberleninka.ru/article/n/ekonomicheskaya-suschnost-i-klassifikatsiyazapasov-kak-obekta-buhgalterskogo-ucheta

- Басалаева Е.В. Инновации в экономическом анализе, бухгалтерском и управленческом учете как формирование нового подхода к финансовому менеджменту // Международный бухгалтерский учет. 2015. № 24 (366). С. 34 - 45. Режим доступа URL: https://cyberleninka.ru/article/n/innovatsii-v-ekonomicheskom-analize-buhgalterskom-i-upravlencheskom-uchete-kak-formirovanie-novogo-podhoda-k-finansovomu-menedzhmentu/viewer

- Нидлз Б., Андерсон X, Колдуэлл Д. Принципы бухгалтерского учета: Пер. с англ. / Под ред. Я. В. Соколова. - Второй изд. - М .: Финансы и статистика 2014. Режим доступа URL: http://www.vkaznu.ru/index.php?showtopic=10648

- Юкаева, B.C. Управленческие решения: учебное пособие / В.С. Юкаева. – М.: Дашков и К, 2017. – 325 с. – материал взят с сайта Студворк https://studwork.org/shop/61016-upravlenie-zapasami-predpriyatiya-i-puti-ih-optimizacii