Содержание

- Вступ

- 1. Теоретичні дослідження процесу управління фінансово-економічною безпекою

- 1.1 Сутність фінансово-економічної безпеки підприємства

- 1.2 Фактори і елементи, що впливають на фінансово-економічну безпеку підприємства

- 1.3 Дослідження процесу забезпечення фінансово-економічної безпеки підприємства

- Перелік посилань

Вступ

Актуальність даної роботи пов'язана з високим ризиком діяльності компанії в умовах невизначеності, що призводить до запізнілої реакції на ці загрози для зниження конкурентоспроможності та ефективності підприємства.

Підтвердженням великої актуальності питання забезпечення фінансово-економічної безпеки підприємств є також той факт, що багато великих підприємств не мають ефективної системи оцінки фінансово-економічної безпеки, що значно знижує продуктивність їх діяльності і визначає нинішній високий попит на наукові розробки в області фінансово-економічної безпеки. економічна безпека.

Підходи до вивчення і впровадження комплексу заходів щодо підвищення рівня безпеки підприємства різні для кожного підприємства, тому можна зробити висновок, що це питання має значний рівень актуальності не тільки як теоретичне дослідження в галузі економіки, але і як практичні розробки для існуючих господарюючих суб'єктів.

Об'єктом дослідження є процес аналізу фінансово-економічної безпеки підприємства.

Предметом дослідження є принципи, Інструменти та методи визначення рівня фінансово-економічної безпеки підприємства.

Методи дослідження: використовувалися як загальнонаукові, так і спеціальні методи. Використання методів аналізу і синтезу, індукції і дедукції дозволило сформувати понятійний апарат дослідження. Аналіз рівня фінансово-економічної безпеки проводився з використанням методу системного підходу та графічного методу.

Метою дослідження є теоретичне вивчення сутності процесу управління фінансово-економічною безпекою підприємства, аналіз механізму управління фінансово-економічною безпекою підприємства.

Для досягнення мети роботи необхідно виконати наступні завдання:

1. Визначити сутність фінансово-економічної безпеки;

2. Виявлення факторів і елементів, що впливають на фінансову та економічну безпеку;

3. Вивчити методи оцінки, механізм та основні напрями підвищення рівня фінансово-економічної безпеки;

4. Ознайомитися із загальними характеристиками та проаналізувати фінансовий стан ТОВ "Техносервіс";

5. Провести оцінку ризиків для компанії ТОВ "Техносервіс";

6. Оцінити фінансово-економічну безпеку ТОВ "Техносервіс";

7. Проаналізувати основні напрями підвищення рівня фінансово-економічної безпеки підприємства.

1. Теоретичні дослідження процесу управління фінансово-економічною безпекою

1.1 Сутність фінансово-економічної безпеки підприємства

Щоб працювати з категорією економічної безпеки підприємства, перш за все необхідно зрозуміти, що таке безпека в цілому.

Безпека-це, перш за все, стан захищеності об'єкта, його особистих інтересів від внутрішніх або зовнішніх загроз, а також здатність протистояти деструктивним впливам

Безпека, в свою чергу,-це стан надійного захисту когось від чогось.

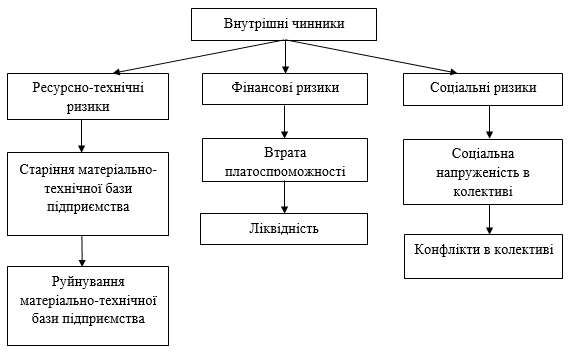

Внутрішні ризики представлені на малюнку 1.1

Рисунок 1.1 – Внутрішні ризики фінансової та економічної безпеки

Загрози фінансової та економічної безпеки підприємства-це потенційні або фактичні дії фізичних або юридичних осіб, які завдають шкоди захисту підприємства, тим самим приводячи до збоїв в його діяльності або навіть до закриття бізнесу в цілому, а також до економічних та інших втрат. Слід мати на увазі, що загроза економічній безпеці підприємства - це певне діяння, що тягне за собою негативні наслідки [8, с.155].

Сьогодні організація повинна бути здатна адаптуватися до мінливих умов навколишнього середовища, а для цього потрібна добре функціонуюча організація, здатна оптимально адаптуватися до майбутніх прогнозованих змін у зовнішньому середовищі [7, с.9]. Ми можемо говорити про економічну безпеку підприємства як про безпеку взаємодії між підприємством і зовнішніми суб'єктами.

У свою чергу, організація, будучи структурним елементом економіки країни, забезпечує засоби до існування для багатьох людей і тим самим забезпечує сталий економічний розвиток, соціальну і політичну стабільність в регіонах і по всій країні. Таким чином, фінансово-економічна безпека організації впливає на економічне становище держави і його економічну безпеку.

Взаємодіючи, Організація і держава розрізняють функції, зокрема: організація вибудовує систему забезпечення фінансової та економічної безпеки, а держава одночасно стає гарантом дотримання і застосування закону. Держава регулює економічні відносини між організаціями, проводить антимонопольну політику.

В даний час в забезпеченні фінансово-економічної безпеки організації виникають такі труднощі: недостатня координація діяльності виконавчої та законодавчої влади, криміналізація секторів економіки, корупція в діяльності уряду, в тому числі правоохоронних органів. Все це свідчить про неузгодженість в системі забезпечення фінансово-економічної безпеки і в кінцевому підсумку завдає економічної шкоди підприємству і державі. Такий стан справ вимагає негайних дій щодо усунення суттєвих недоліків у фінансовій та економічній безпеці. [9, с. 15]

Слід також розуміти, що управлінська діяльність компанії, яка включає в себе ризиковані дії: інвестиції в цінні папери (приватні або державні), інвестиції в новітні організаційні форми, координація впровадження нових послуг, продуктів, робочих процесів – не повинна розглядатися як загроза фінансовій та економічній безпеці компанії. "Ентерпрайз". Всі ці управлінські рішення будуть ризикованими і можуть бути негативними, оскільки для підприємства можуть виникнути негативні економічні наслідки, оскільки може істотно змінитися ситуація на ринку цінних паперів, можуть змінитися потреби населення, а також можливо, що нові організаційні форми не принесуть належного результату. Важливо пам'ятати, що все це в кінцевому рахунку призначене для головної мети підприємства – досягнення його майбутнього розвитку. [10, С.45] цей тип рішення включає в себе невід'ємну частину ведення бізнесу. Також на початку діяльності компанії встановлення знижених цін на послуги і товари не вважається загрозою безпеці підприємства. Але в цьому випадку прибутку може і не бути, і, навпаки, можуть бути збитки, але це загальний маркетинговий прийом, спрямований на залучення покупців до невідомого продавця. Через деякий час різниця у вартості продуктів зміниться.

Розглянуті вище види і різновиди загроз дозволяють визначити систему безпеки підприємства як сукупність ефективних заходів (управлінських рішень), що приймаються для зниження ризиків, пов'язаних з реальними і потенційними загрозами, які повинні бути обгрунтовані оцінкою цих загроз, аналізом кризових ситуацій та інших факторів, що перешкоджають досягненню поставлених цілей. мета підприємства і створює для нього ризик. [11, с. 43]

Слід також розуміти, що існують різні методи кількісної та якісної оцінки ризиків і загроз, пов'язаних з діяльністю компанії. Існують також різні підходи до реалізації самих заходів, пов'язаних з підтриманням належного рівня фінансово-економічної безпеки підприємства.

Ці методи і підходи є суб'єктивними для кожного окремого підприємства і залежать від рівня кваліфікації керівництва, територіального розташування підприємства, фінансової незалежності, виду діяльності господарюючого суб'єкта та інших чинників [4, с.16].

У більшості випадків під фінансово-економічною безпекою підприємства розуміється управління, спрямоване на збільшення конкурентних переваг за рахунок наявних ресурсів, а також підтримання достатнього рівня фінансової стійкості, який необхідний для реалізації цілей і завдань. При цьому основною метою фінансово-економічної безпеки підприємства є забезпечення його сталого і максимально ефективного функціонування в поточному періоді та забезпечення високого потенціалу розвитку і зростання в майбутньому [8, с.54].

1.2 Фактори та елементи ризику, їх вплив на фінансово-економічну безпеку підприємства

Так як стійкість до факторів і елементів, що впливає на фінансово-економічну безпеку підприємства є одним з основних якостей даної категорії необхідно більш детально і предметно розглянути, класифікувати дані фактори.

Фактор являє собою причину, рушійну силу будь-якого процесу. Для нас даним процесом виступає поява ризиків, що порушують фінансовий стан підприємства. Єдиної класифікації даних фактор немає, проте загальний вигляд можна представити на малюнку 1.3.

Далі більш детально обговоримо кожен вид таких факторів. Для початку слід розуміти, що кожен фактор може бути, як економічного, так і позаекономічного змісту. І крім цього фактори можуть бути об'єктивні – виникають без участі підприємства або його співробітників. А також суб'єктивні, що виникають при умисних або не умисних діях суб'єкта господарювання або його співробітників.

Дані фактори можуть впливати на стан фінансово-економічної безпеки підприємства як поодинці, так і кілька одночасно. Можуть бути наслідком один одного і їх вплив приймає каскадний характер.

Зовнішні фактори представлені у вигляді зовнішнього середовища підприємства:

- Фактори природного характеру можуть бути прив'язані до певної території і викликати ризики для фінансово-економічної безпеки. До таких факторів належать: землетрус, повінь, цунамі, ураган та інші. А також без територіальної та регіональної прив'язки, до таких факторів можна віднести спалахи вірусних захворювань. Дані фактори можуть спровокувати ризики природного та екологічного характеру. У випадках, коли дані ризики є регулярними і прогнозованими у підприємства з'являється можливість захиститися від них шляхом страхування даних ризиків або шляхом проведення підготовчих робіт. Однак, коли ризик неможливо спрогнозувати це може стати серйозною загрозою для фінансово-економічної безпеки підприємства [32, с.3].

- Фактори конкурентного характеру можна розділити на два види. На добросовісну конкуренцію, коли конкуруючі підприємство змогло знизити собівартість товару або захопити ринки збуту за рахунок вишукування внутрішніх резервів або якостей свого товару. І на недобросовісну конкуренцію, коли підприємства конкуренти вдаються до демпінгу, промислового шпигунства, підкупу співробітників, контрагентів та інші. Даний фактор пов'язаний з ризиками розвитку монополізму на Риках. У випадках добросовісної конкуренції підприємству в ринкових умовах необхідно або знайти нові ринки збуту, або знизити собівартість

- Фактори, які впливають на виникнення ризику для фінансово-економічної безпеки підприємства на державному рівні можна поділити на: політичні, економічні, регуляторні. До політичних факторів належить політична стабільність, яка є основою для стабільного функціонування всіх суб'єктів господарювання в країні. Економічні фактори представлені показниками споживчого попиту, інфляції, темпів зростання економіки, вартості національної валюти та інші. Регуляторні фактори представлені у вигляді зміни законодавчих актів безпосередньо або побічно відносяться до діяльності підприємства. До таких змін можна віднести дозволи або заборона на вид діяльності, зміни ставок податків і мит, ставки ЦП, екологічні, технічні нормативи та інші [30, С.55].

- До факторів міжнародного характеру можна віднести зміни в міжнародному праві, зміни в нормативній базі країн з якими здійснюється ЗЕД. Так само до таких факторів можна віднести волатильність на міжнародних сировинних ринках, міжнародні фінансові кризи і міжнародний НТП, від якого може морально застарівати як основні фонди самого підприємства, так і вироблений на них товар.

- Одним з факторів для створення загрози фінансово-економічній безпеці підприємства є стан і кількість споживачів товарів, вироблених суб'єктом господарювання. У разі, якщо єдиним споживачем, або основним споживачем товарів є один контрагент, то фінансово-економічний стан підприємства стає на пряму залежним від фінансової стабільності та стійкості контрагента.

- Також крім ризиків, пов'язаних зі споживачем необхідно враховувати фактори викликають ризики пов'язані з постачанням підприємства. У разі, якщо діяльність підприємства залежить від поставок всього або значного обсягу ресурсів одним контрагентом фінансово-економічний стан підприємство так само стає безпосередньо залежним і від стабільності і стійкості даного контрагента [31, с.10].

Внутрішні фактори представлені процесами, що безпосередньо відбуваються на самому підприємстві:

- Фактори кадрового характеру представлені у вигляді нестачі або надлишку співробітників необхідної кваліфікації для здійснення стабільної та ефективної діяльності суб'єкта господарювання. Також до цього фактору можна додати недостатній контроль за співробітниками. Що в свою чергу може призвести до псування, крадіжки та інших злочинних дій з майном підприємства.

- Фактори, пов'язані з інвестиційною діяльністю можна розділити на внутрішні і зовнішні інвестиції. Якщо розглядати внутрішні, то можлива поява ризику, пов'язаного з недостатнім інвестуванням в саме підприємство для оновлення основних фондів. Або ситуація може бути зворотна, при економічно не вивірених інвестиціях підприємство може зазнати збитків або недоотримувати запланованого прибутку. У разі інвестицій в інші компанії підприємство стикається з тим же набором ризиків [33, С.32].

- Фактори виробничого характеру пов'язані безпосередньо з товаром і самим процесом виробництва. Даний фактор можна розділити на 3 елементи. Перший елемент-ресурсний. Перш за все пов'язаний даний елемент з наявністю необхідних запасів на підприємстві для забезпечення безперебійної діяльності в разі прострочення поставок сировини і матеріалів. Другий елемент-виробничий. Пов'язаний з оптимізацією процесу виробництва товару і формуванням конкурентоспроможної собівартості товару. Третій елемент-якісний. Залежить від споживчих якостей і властивостей товару.

- Фактори управлінського характеру пов'язані з дією або бездіяльністю менеджменту підприємства. Не вірно прийняті рішення можуть значно погіршити стан підприємства не тільки в короткостроковій, але і в довгостроковій перспективі.

Вплив всіх факторів, перерахованих вище, в тій чи іншій мірі відбивається на основних фінансових показниках підприємства.

1. Першим таким показником є фінансова стійкість підприємства. Саме по собі стан фінансової стійкості-це стан підприємства, коли воно здатне гарантувати повну платоспроможність.

У розрізі фінансової стійкості розглядається-це за допомогою яких джерел підприємство формує необоротні активи і запаси. У разі, якщо підприємство здатне за рахунок власних коштів сформувати і необоротні активи, і запаси – то такий стан є абсолютно стійким у розрізі формування власних виробничих ресурсів. При такому стані рівень ризику діяльності підприємства мінімальний і, отже, рівень фінансово-економічної безпеки достатній. Однак, якщо при формуванні запасів використовуються довгострокові або короткострокові залучені кошти – це значною мірою підриває рівень фінансової стійкості і призводить до появи об'єктивного ризику діяльності. А в тому випадку, якщо вже не тільки запаси, а й необоротні кошти формуються за рахунок позикових джерел – то така ситуація є критичною і рівень ризику при діяльності підприємства дуже високий, а достатньому рівні фінансово-економічної безпеки навіть не варто говорити.

Наступним не менш важливими об'єктами при розгляді фінансової стійкості слід вивчити рівень залежності від позикового капіталу.

У разі переважання на підприємстві позикових джерел коштів на власні саме підприємство і його рішення починають бути залежні від кредиторів. В такому випадку підвищується ризик діяльності тому потреби кредиторів можуть не збігатися з потребами самого підприємства. І, отже, прийняті рішення можуть бути в перспективі небезпечні для підприємства. Такий стан значною мірою знижує рівень фінансово-економічної безпеки для промислового підприємства.

Таким чином можна сказати, що нинішній і перспективний рівень фінансової стійкості є основою для ефективної діяльності підприємства, а підтримання такого рівня є однією з ключових цілей при управлінні фінансово-економічної безпеки.

2. Другим важливим фінансовим показником, на який впливають фактори ризику є ліквідність балансу. Сама по собі ліквідність балансу – ступінь покриття зобов'язань підприємства його активами, термін перетворення яких у грошову форму відповідає терміну погашення зобов'язань.

Найчастіше розглядається 3 стадії ліквідності за швидкістю перетворення активів в грошові кошти.

На першій стадії розглядається короткострокова ліквідність, яка приставляє з себе виплату короткострокових зобов'язань за рахунок абсолютно ліквідних активів.

На другій стадії розглядається ліквідність терміном оборотності дебіторської заборгованості за рахунок якої і повинні бути погашені найбільш термінові зобов'язання.

На третій стадії крім абсолютно ліквідний активів і дебіторської заборгованості розглядається варіант погашення найбільш термінових зобов'язань за рахунок реалізації активів.

1.3 Дослідження процесу забезпечення фінансово-економічної безпеки підприємства

Об'єктом забезпечення фінансово-економічної безпеки виступає сформований комплекс пріоритетних фінансових інтересів підприємства, що потребують захисту в процесі здійснення діяльності.

В якості суб'єктів фінансово-економічної безпеки виступають менеджери підприємства на чолі з провідними керуючими.

Предметом вивчення фінансово-економічної безпеки є сукупність інструментів, які дозволяють проводити ефективну управлінську діяльність, з підтримання та розвитку його конкурентоспроможності. До них належать закони, закономірності, принципи, категорії, механізми, моделі тощо [34, с.4].

Аналізуючи перераховані вище особливості фінансово-економічної безпеки підприємства слід зазначити, що стійкість до впливу зовнішніх і внутрішніх фактором є одним з основоположних якостей. Даний підхід дозволяє сформулювати наступні завдання забезпечення фінансово-економічної безпеки підприємства:

- системний моніторинг діяльності підприємства;

- усунення неплатоспроможності;

- підтримання достатнього рівня фінансової стійкості;

- зведення до мінімуму можливих і наступили наслідків несприятливих ситуацій. Забезпечення фінансово-економічної безпеки підприємства можна уявити, як безперервний у часі процес, який представлений на малюнку 1.2.

Рисунок 1.2 – Процес забезпечення фінансово-економічної безпеки підприємства

Моніторинг проводять з метою виявлення ранніх ознак появи загроз фінансово-економічній безпеці підприємства. Значимість даного етапу дозволяє виявити фактори, які чинять негативний вплив на фінансовий стан та інші сторони економічної діяльності підприємства.

Вибір методики для визначення рівня фінансового стану підприємства залежить від багатьох факторів. Найважливішим фактором при виборі методики є мета проведення аналізу. На кінцевий результат впливає ряд об'єктивних факторів таких як галузь і вид діяльності, розмір підприємства, динаміка і структура майна і т.п. до суб'єктивних факторів варто віднести того, хто проводить аналіз, тобто, наприклад, керівник якого цікавить підприємство в цілому або менеджер відділу, якого цікавить сегмент його діяльності. Варто зазначити, що єдиного підходу до оцінки фінансово-економічного стану та вибору показників не існує [36, с.6].

Після визначення сутності фінансово-економічної безпеки та факторів, що впливають на неї, необхідно розкрити питання про оцінку рівня фінансово-економічної безпеки та напрямку діяльності підприємства, результатом якої стане достатній рівень безпеки.

Перш за все необхідно розуміти, що для оцінки рівня фінансово-економічної безпеки використовується безліч методів, які можна розділити на укрупнені групи, представлені на малюнку 1.3.

Рисунок 1.3 – Методи оцінки рівня фінансово-економічної безпеки підприємства

Експертна оцінка фінансово-економічної безпеки вдає із себе оцінку висококласними фахівцями в даній області. Мінус даного методу в суб'єктивності оцінки і можливу розбіжність кінцевих результатів оцінки різних фахівців.

Багатовимірний Статистичний аналіз-це метод математичної статистики, який передбачає об'єднання ряду методів (факторний аналіз, метод головних компонент, дискримінантний аналіз, кластерний аналіз) для вираження об'єктивно існуючих зв'язків між явищами і процесами, однак даний метод схильний до варіації і для його використання необхідні максимально якісні та достовірні дані.

Теоретико-ігрові методи мають на увазі під собою формалізацію в ігровій постановці багатосторонніх ситуацій і параметри управління з розрахунком на вплив даних сторін один на одного. Мінусом даного методу є рідкісна можливість застосування.

Методи екстраполяції є найбільш поширеними методами прогнозування в економіці і припускають собою поєднання двох складових: детермінованої і стохастичної. Прогноз створюється окремо для кожного параметра на підставі статистичного спостереження і визначення тренда зміни параметра в часі. Мінусом даного методу є необхідність наявності статистичних даних за тривалий період часу.

Структурно-аналітичні методи найпростіші у використанні і являють собою розподіл параметрів фінансово-економічної безпеки на складові частини, їх аналіз і визначення частки впливу одного параметра на загальний стан. До таких методом відносяться: декомпозиція, моделювання, матричний метод, мережевий аналіз.

Методи комплексної оцінки загроз мають на увазі під собою визначення кожної загрози, розробка порогових значень для даних загроз. Оцінюється фінансово-економічна безпека на основі сукупного критерію шляхом складання окремих критеріїв, зважених на рівень впливу.

Методи комплексної оцінки економічного потенціалу припускають під собою аналіз всієї діяльності підприємства, як внутрішньої, так і зовнішньої, за допомогою SWOT-аналізу, оцінки конкурентного статусу та інших інструментів [37, с.3].

З усього різноманіття перерахованих методів можна зробити висновок і багато варіативності оцінювання рівня фінансово-економічної безпеки підприємства, і, отже, від обраного методу або групи методів, якості проведення оцінювання залежить достовірність кінцевого результату.

Після проведення оцінювання рівня фінансово-економічної безпеки менеджменту підприємства необхідно розуміти яким чином в майбутньому буде підтримуватися або формуватися достатній рівень фінансово-економічної захищеності.

Основною складністю в цьому процесі є 2 фактори:

- підприємство націлене в кінцевому підсумку на максимізацію чистого прибутку;

- і як випливають з першого фактора Керуючі підприємством прагнуть виробляти, лише витрати, які дозволяють збільшити дохід в цьому періоді.

При цьому часто ігноруючи необхідні витрати для зменшення витрат в майбутньому.

Такий взаємозв'язок факторів, є частим випадком на підприємствах, де складна фінансове становище. І такий стиль управління, лише розкручує спіраль зниження фінансово-економічної безпеки в майбутньому.

Підходи можна розділити на внутрішні і зовнішні.

1. Перший внутрішній підхід полягає в розробці заходів, які в майбутньому зможуть знизити ймовірність настання надзвичайної ситуації, а в наслідку її настання знизити фінансові втрати і витрати, пов'язані з даною ситуацією. Даний підхід базується на максимізації превентивних витрат до тих пір, поки загальні витрати підприємства в разі настання нестандартної ситуації, що підриває фінансово-економічну безпеку не будуть мінімальними.

Іноді суб'єктам господарювання складно знайти достатню кількість коштів для проведення даних заходів, однак статистичні дослідження показують, що співвідношення витрат, проведених до настання негативної події кратно менше витратам на нормалізацію роботи підприємства [37, с.9].

Однак головна проблема даного методу-це розрахунок необхідного обсягу витрат на превентивні заходи, така складність виникає тому дані витрати має співвідноситися з можливими втратами. А можливі втрати-це витрати, які повинні проводитися в майбутньому, вони носять стохастичний характер і на їх обсяг впливає безліч факторів.

Також при використанні даного методу існує складність класифікації витрат. Не завжди однозначно можна віднести ті чи інші витрати на ліквідаційні та превентивні. Так, наприклад, витрати на збір даних і аналіз вже сталося негативного явища можна віднести як до витрат на ліквідацію наслідків, так і на превентивні витрати, які повинні забезпечити не повторення даного явища.

2. Другий підхід базує на визначенні вартості негативної події. Принцип даного методу заснований на перспективній оцінці наслідків негативних явищ. Такий метод має неоднозначну оцінку з приводу ефективності застосування його даних для запобігання негативним подіям.

Відповідно до даного підходу витрати при настанні негативної події діляться на прямі і непрямі. До прямих витрат відноситься прямий понесений збиток. А до непрямих витрат відносяться витрати пов'язані з простоєм обладнання, недовипуском продукції, зривом контракту та іншими витікаючими наслідками.

Складність і недолік даного методу в тому, що непрямі витрати обчислити ще більш проблематично ніж прямі.

3. Третій підхід називається бухгалтерським і базується на фінансовій звітності підприємства. Його оцінка є ретроспективною і оцінює результат, який вже був зафіксований у звітності.

В рамках даного підходу оцінюються і порівнюються дані до негативної події і після. Даний метод є найточнішим, проте діє з запізненням. Оскільки після аналізу бухгалтерської звітності можна підготуватися лише до повторного події, але ніяк не можна зробити аналіз ще не сталося події.

Всі дані підходи дозволяють зібрати інформацію і оцінити ефективність проведених заходів щодо підвищення рівня фінансово-економічної безпеки підприємства, спрогнозувати майбутні події і провести ряд заходів превентивного характеру для зниження ризику діяльності суб'єкта господарювання. Ці методи є внутрішніми і всі заходи, що проводяться на підприємстві виробляються власними силами і засобами підприємства.

Мені здається, що найбільш ефективним є симбіоз всіх трьох перерахованих методів, він дозволить домогтися найкращих результатів щодо зниження рівня ризику і, отже, щодо підвищення рівня фінансово-економічної безпеки.

Також крім внутрішніх методів існують і зовнішні. До цих методів можна віднести, ті, які стимулюють підприємство до збільшення рівня фінансово-економічної безпеки під впливом ззовні.

- механізм відповідальності перед контрагентами і державою. При здійсненні даного механізму підприємство бере на себе відповідальність за контрактом або за обов'язковими нормативами перед державою, а в разі порушення зобов'язань, яке може виникнути через недостатність рівня фінансово-економічної безпеки слідують санкції. Таким чином, чим вище додатковий і явний ризик для підприємства, тим більше коштів і зусиль буде вкладатися підвищення рівня захищеності [39, с.1].

- механізм перерозподілу ризику-страхування. Даний механізм двоїстий він сам по собі передає частину ризику діяльності підприємства на страхову Організація, і в той же час стимулює підприємство до зниження рівня ризику для отримання максимально вигідних тарифних ставок.

- стимулювання державними органами. Даний механізм зворотний першому тому в даному випадку держава надає пільги з разі зниження рівня ризику діяльності підприємства тим самим стимулюючи його. Даний механізм досить рідкісний і використовується тільки для системно значущих суб'єктів господарювання [40, С.11].

Однак головним недоліком таких методів стимулювання підвищення рівня фінансово-економічної безпеки є точність інформації, яка передається самим підприємством або якимось зовнішнім контролюючим органом, вона може бути з різних причин спотворена.

Таким чином, щоб сформувати дієвий механізм перспективного підвищення рівня фінансово-економічної безпеки необхідний комплексний підхід, який повинен мати чітко виражені об'єднані елементи, що діють і взаємодіють в рамках своїх кордонів. Така система передбачає різноспрямовану роботу з підвищення рівня захищеності підприємства і зниження ризику настання непередбачених ситуацій, так званих «чорних лебедів».

список джерел

- Литвиненко Олександр Миколайович економічна і національна безпека: проблема співвіднесення понять // Науково-технічні відомості Санкт-Петербурзького державного політехнічного університету. Економічні науки. 2013. №3 (173).

- Ляшенко, О. М. специфічні властивості фінансової безпеки підприємства (Текст)/ О.М. Ляшенко // управління проектами та розвиток виробництва. – 2012. - №4. - С. 1-7

- Манохіна Н.В. Економічна безпека: Навчальний посібник / Н.В. Манохіна, м.в. Попов, Н.П. Колядін, і. Е. Жадан. - М.: ніц ИНФРАМ, 2016. – 320 с

- Мусатаєва М.о. Джерела, види та фактори загроз економічній безпеці, створення служби економічної безпеки // Наукометодичний електронний журнал Концепт. – 2015. – Т. 23. - С. 26-30.

- Про державний нагляд у сфері господарської діяльності: Закон ДНР № 76-IHC від 21 серпня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Про промислову безпеку небезпечних виробничих об'єктів: Закон ДНР № 54-IHC від 05 Червня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Про інформацію та інформаційні технології: Закон ДНР № 71-IHC від 07 серпня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Про оплату праці: Закон ДНР № 19-IHC від 06 березня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Про відпустки: Закон ДНР № 16-IHC від 06 Червня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Про охорону праці: Закон ДНР № 31-IHC від 03 квітня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Олейников Е.Л. економічна і національна безпека / Е. Л. Олейников. - М.: Іспит, 2014. - 182 с.

- Папехін Роман Сергійович / фактори фінансової стійкості та безпеки підприємства: автореферат дис. ... кандидата економічних наук/; [місце захисту: Волгогр. Держ.Ун-т]. - Волгоград, 2017. – 21 с

- Подмолодіна і.м., Воронін в. П,, підходи до оцінки економічної безпеки підприємств // Вісник ВДУІТ. – 2017. – №4. - С. 47-49.

- Пятов М.Л. розробка елементів облікової політики організації // Бухгалтерський облік, – 2017. – № 5. - С. 15-18.

- Реверчук Н.і. / вплив маркетингової безпеки на ділову репутацію підприємства /// Реверчук Н.І. Дзямулич E. C / Universum: Економіка та Юриспруденція. 2014. №5 (6).

- Савицька г.в. Аналіз господарської діяльності підприємств – Мн.: Нове знання, 2015 – 85 с.

- сучасні методи управління економічною безпекою організацій / в.п. Мак-Мак ; М-під освіти Московської обл., Акад. Соц. Упр., Каф. Заг. Менеджменту. - Москва: АСОУ, 2015. – 175

- Сорокіна О. М.сутнісні характеристики фінансової безпеки підприємства // Альманах сучасної науки і освіти. – 2015. – № 6. - С. 224-225.

- Сороковий а.в. Економічна безпека: Актуальні проблеми сучасності // «Правова ініціатива» – 2016. – №9. - С. 45.

- Трофімова Л.А. економічні показники, використовувані для оцінки ефективності діяльності підприємства // Аудитор. – 2016. – № 9. – С. 12.

- Фірсова О.А. Економічна безпека підприємства / Видавець Літагент «МАБІВ», 2017. - 220 С.

- Шеремет, А.Д. Фінанси підприємств: Підручник/ А. Д. Шеремет, Р. С. Сайфулін. - М.: Інфра-М, 2015. - 589с.

- Шликов В.В. Комплексне забезпечення економічної безпеки підприємства / В. В. Шликов. - СПб.: Алетейя, 2019. - 237 с.

- Економічна безпека: підручник для вузів / За заг.ред. Л. П. Гончаренко, Ф. в. Акулініна. - М.: Видавництво Юрайт, 2015. - 478 с. - серія: Спеціаліст