Содержание

- Введение

- 1. Теоретические исследования процесса управления финансово-экономической безопасностью

- 1.1 Сущность финансово-экономической безопасности предприятия

- 1.2 Факторы и элементы, влияющие на финансово-экономическую безопасность предприятия

- 1.3 Исследование процесса обеспечения финансово-экономической безопасности предприятия

- Список источников

Введение

Актуальность данной работы связана с высоким риском деятельности предприятия в условиях неопределенности, что приводит при несвоевременной реакции на данные угрозы снижению конкурентоспособности и эффективности предприятия.

Подтверждением большой актуальности вопроса обеспечения финансово-экономической безопасности предприятий является также тот факт, что многие крупные предприятия не имеют эффективной системы оценки финансово-экономической безопасности, что существенно снижает продуктивность их деятельности и определяет нынешний высокий спрос на научные разработки в области финансово-экономической безопасности.

Подходы к изучению и реализации комплекса мер по повышению уровня безопасность предприятия различны для каждого предприятия, то из этого можно сделать вывод, что данная проблематика имеет значительный уровень актуальности не только как теоретическое исследование в экономической науке, но и как практические наработки для действующих субъектов хозяйствования.

Объект исследования: процесс анализа финансово-экономической безопасности предприятия.

Предмет исследования: принципы, инструменты и методы определения уровня финансово-экономической безопасности предприятия.

Методы исследования: использованы как общенаучные, так и специальные методы. Применение методов анализа и синтеза, индукции и дедукции позволили сформировать понятийный аппарат исследования. С помощью метода системного подхода и графического метода был проведен анализ уровня финансово-экономической безопасности.

Цель исследования: теоретические исследования сущности процесса управления финансово-экономической безопасностью предприятия, анализа механизма управления финансово-экономической безопасностью предприятия.

Для достижения цели работы необходимо выполнить следующие задачи:

1. Определить сущность финансово-экономической безопасности;

2. Выявить факторы и элементы, влияющие на финансово-экономическую безопасность;

3. Исследовать методы оценки, механизм и основные направления повышения уровня финансово-экономической безопасности;

4. Ознакомиться с общей характеристикой и проанализировать финансовое состояние ООО «ТехноСервис»;

5. Произвести оценку рисков для предприятия ООО «ТехноСервис»;

6. Дать оценку финансово-экономической безопасности ООО «ТехноСервис»;

7. Разобрать основные направления повышения уровня финансово-экономической безопасности предприятия.

1. Теоретические исследования процесса управления финансово-экономической безопасностью

1.1 Сущность финансово-экономической безопасности предприятия

Для работы с категорией экономической безопасности предприятия прежде всего необходимо понять, что представляет из себя безопасность в общем виде.

Безопасность – это прежде всего состояние защищенности объекта, его личных интересов от внутренних или внешних угроз, а также способность сохраняться при разрушающих воздействиях.

Защищенность же в свою очередь – это состояние надежной защиты кого-либо от чего-либо.

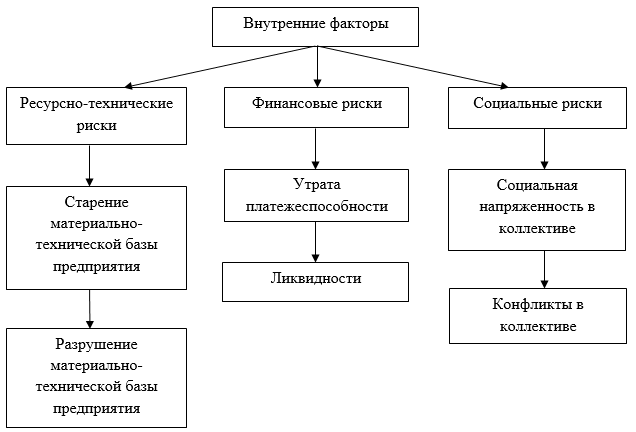

Внутренние риски представлены на рисунке 1.1

Рисунок 1.1 – Внутренние риски финансово-экономической безопасности

Угрозы финансово-экономической безопасности предприятия представляют собой потенциальные или фактические действия физических или юридических лиц, которые наносят ущерб защите предприятия, тем самым приводя к сбоям в его деятельности или даже к закрытию бизнеса в целом, а также к экономическим и другим убыткам. Следует иметь в виду, что угроза экономической безопасности предприятия - это определенный акт, который влечет за собой негативные последствия [15, с. 155].

На сегодняшний день организация должна быть в состоянии адаптироваться к изменяющимся условиям внешней среды, и для этого требуется хорошо функционирующая организация, которая может оптимально адаптироваться к будущим прогнозируемым изменениям внешней среды [7, с. 9]. Мы можем говорить об экономической безопасности предприятия как о безопасности взаимодействия между предприятием и внешними субъектами.

В свою очередь, организация, являясь структурным элементом экономики страны, обеспечивает средства к существованию для многих людей и тем самым обеспечивает устойчивое экономическое развитие, социальную и политическую стабильность в регионах и по всей стране. Таким образом, финансово-экономическая безопасность организации влияет на экономическое положение государства и его экономическую безопасность.

Взаимодействуя, организация и государство различают функции, в частности: организация выстраивает систему обеспечения финансово-экономической безопасности, а государство одновременно становится гарантом соблюдения и применения закона. Государство регулирует экономические отношения между организациями, проводит антимонопольную политику.

В настоящее время возникают следующие трудности в обеспечении финансово-экономической безопасности организации: недостаточная координация исполнительной и законодательной власти, криминализация отраслей экономики, коррупция в государственной деятельности, в том числе в правоохранительной деятельности. Все это свидетельствует о непоследовательности в системе обеспечения финансово-экономической безопасности и в конечном итоге наносит экономический ущерб предприятию, и государству. Это положение дел требует немедленных действий по устранению существенных недостатков в финансово-экономической безопасности. [9, с. 15]

Так же следует понимать, что деятельность по управлению компанией, которая включает в себя рискованные действия: инвестиции в ценные бумаги (частные или государственные), инвестиции в новейшие организационные формы, координацию внедрения новых услуг, продуктов, рабочих процессов – не должно рассматриваться как угроза финансово-экономической безопасности предприятия. Все эти управленческие решения будут рискованными и могут быть негативными, поскольку могут возникнуть негативные экономические последствия для предприятия, так как ситуация на рынке ценных бумаг может существенно измениться, потребности населения могут измениться, и также возможно, что новые организационные формы не принесут должного результата. Важно помнить, что все это в конечном итоге предназначено для основной цели предприятия – для достижения его будущего развития. [10, с. 45] Этот тип решения включает в себя неотъемлемую часть ведения бизнеса. Также, в начале деятельности компании установление сниженных цен на услуги и товары не считается угрозой безопасности предприятия. Но в этом случае не может быть прибыли, и, наоборот, могут быть убытки, но это общая маркетинговая техника, направленная на привлечение покупателей к неизвестному продавцу. Через некоторое время разница в стоимости продукции изменится.

Виды и типы угроз, рассмотренные выше, позволяют идентифицировать систему обеспечения безопасности предприятия как совокупность эффективных мер (управленческих решений), принимаемых чтобы уменьшить риски, связанные с реальными и потенциальными угрозами, которые должны быть обоснованы путем оценки этих угроз, анализа кризисных ситуаций и других факторов, препятствующих достижению цели предприятия и создает для него риск. [11, с. 43]

Также следует понимать, что существуют различные методы по количественной и качественной оценке рисков и угроз, связанных с деятельностью предприятия. Разнятся также и подходы по осуществлению самих мероприятий, связанных с поддержанием надлежащего уровня финансово-экономической безопасности предприятия.

Данные методы и подходы субъективны для каждого отдельного предприятия и зависят от уровня квалификации менеджмента, территориального местонахождения предприятия, финансовой независимости, рода деятельности субъекта хозяйствования и прочих факторов [4, с. 16].

В большинстве случаев, под финансово-экономической безопасностью предприятия понимается менеджмент, направленный на повышение конкурентных преимуществ за счет имеющихся ресурсов, а также сохранение достаточного уровня финансовой устойчивости, который необходим для реализации поставленных целей и задач. При этом основной целью финансово-экономической безопасности предприятия является обеспечение его устойчивого и максимально эффективного функционирования в текущем периоде и обеспечение высокого потенциала развития и роста в будущем [17, с. 54].

1.2 Факторы и элементы риска, их влияние на финансово-экономическую безопасность предприятия

Так как устойчивость к факторам и элементам, влияющим на финансово-экономическую безопасность предприятия является одним из основополагающих качеств рассматриваемой категории необходимо более подробно и предметно рассмотреть, классифицировать данные факторы. [12, с. 44]

Фактор представляет собой причину, движущую силу какого-либо процесса. Для нас данным процессом выступает появление рисков, нарушающих финансовое состояния предприятия. Единой классификации данных фактор нет, однако общий вид можно представить на рисунке 1.3.

Далее более подробно обсудим каждый вид таких факторов. Для начала следует понимать, что каждый фактор может быть, как экономического, так и внеэкономического содержания. И помимо этого факторы могут быть объективные – возникающие без участия предприятия или его сотрудников. А также субъективные, возникающие при умышленных или не умышленных действиях субъекта хозяйствования или его сотрудников. [1, с. 88]

Данные факторы могут влиять на состояние финансово-экономической безопасности предприятия как поодиночке, так и несколько одновременно. Могут быть следствием друг друга и их влияние принимает каскадный характер.

Внешние факторы представлены в виде внешней среды предприятия:

- Факторы природного характера могут быть привязаны к определенной территории и вызывать риски для финансово-экономической безопасности регулярно. К таким факторам относятся: землетрясение, наводнение, цунами, ураган и прочие. А также без территориальной и региональной привязки, к таким факторам можно отнести вспышки вирусных заболеваний. Данные факторы могут спровоцировать риски природного и экологического характера. В случаях, когда данные риски являются регулярными и прогнозируемыми у предприятия появляется возможность защититься от них путем страхования данных рисков или путем проведения подготовительных работ. Однако, когда риск невозможно спрогнозировать это может стать серьезной угрозой для финансово-экономической безопасности предприятия [18, с.3].

- Факторы конкурентного характера можно разделить на два вида. На добросовестную конкуренцию, когда конкурирующие предприятие смогло снизить себестоимость товара или захватить рынки сбыта за счет изыскания внутренних резервов или качеств своего товара. И на недобросовестную конкуренцию, когда предприятия конкуренты прибегают к демпингу, промышленному шпионажу, подкупу сотрудников, контрагентов и прочие. Данный фактор связан с рисками развития монополизма на рыках. В случаях добросовестной конкуренции предприятию в рыночных условиях необходимо либо найти новые рынки сбыта, либо снизить себестоимость [16, с. 40]

- Факторы, которые влияют на возникновение риска для финансово-экономической безопасности предприятия на государственном уровне можно разделить на: политические, экономические, регуляторные. К политическим фактором относится политическая стабильность, которая является основой для стабильного функционирования всех субъектов хозяйствования в стране. Экономические факторы представлены показателями потребительского спроса, инфляции, темпов роста экономики, стоимости национальной валюты и прочие. Регуляторные факторы представлены в виде изменения законодательных актов напрямую или косвенно относящихся к деятельности предприятия. К таким изменениям можно отнести разрешения или запрет на вид деятельности, изменения ставок налогов и пошлин, ставки ЦБ, экологические, технические нормативы и прочие [19, с.55].

- К факторам международного характера можно отнести изменения в международном праве, изменения в нормативной базе стран с которыми осуществляется ВЭД. Так же к таким факторам можно отнести волатильность на международных сырьевых рынках, международные финансовые кризисы и международный НТП, от которого может морально устаревать как основные фонды самого предприятия, так и производимый на них товар.

- Одним из факторов для создания угрозы финансово-экономической безопасности предприятия является состояние и количество потребителей товаров, производимых субъектом хозяйствования. В случае, если единственным потребителем, или основным потребителем товаров является один контрагент, то финансово-экономическое состояние предприятия становится на прямую зависимым от финансовой стабильности и устойчивости контрагента.

- Также помимо рисков, связанных с потребителем необходимо учитывать факторы вызывающие риски связанные со снабжением предприятия. В случае, если деятельность предприятия зависит от поставок всего или значительного объема ресурсов одним контрагентом финансово-экономическое состояние предприятие так же становится напрямую зависимым и от стабильности и устойчивости данного контрагента [20, с. 10].

Объект исследования: синтез автоматов Мура.

Предмет исследования: объединение методов уменьшения аппаратурных затрат при реализации автоматов Мура в базисе микросхем FPGA.

Внутренние факторы представлены процессами, непосредственно происходящими на самом предприятии:

- Факторы кадрового характера представлены в виде недостатка или избытка сотрудников необходимой квалификации для осуществления стабильной и эффективной деятельности субъекта хозяйствования. Также к этому фактору можно добавить недостаточный контроль за сотрудниками. Что в свою очередь может привести к порче, краже и прочим преступным действиям с имуществом предприятия.

- Факторы, связанные с инвестиционной деятельностью можно разделить на внутренние и внешние инвестиции. Если рассматривать внутренние, то возможно появление риска, связанного с недостаточным инвестированием в само предприятие для обновления основных фондов. Или ситуация может быть обратная, при экономически не выверенных инвестициях предприятие может понести убытки или недополучать запланированной прибыли. В случае инвестиций в другие компании предприятие сталкивается с тем же набором рисков [21, с.32].

- Факторы производственного характера связаны непосредственно с товаром и самим процессом производства. Данный фактор можно разделить на 3 элемента. Первый элемент – ресурсный. Прежде всего связан данный элемент с наличием необходимых запасов на предприятии для обеспечения бесперебойной деятельности в случае просрочки поставок сырья и материалов. Второй элемент – производственный. Связан с оптимизаций процесса производства товара и формированием конкурентоспособной себестоимости товара. Третий элемент – качественный. Зависит от потребительских качеств и свойств товара.

- Факторы управленческого характера связаны с действием или бездействием менеджмента предприятия. Не верно принятые решения могут значительно ухудшить состояние предприятия не только в краткосрочной, но и в долгосрочной перспективе.

Влияние всех факторов, перечисленных выше, в той или иной мере отражается на основных финансовых показателях предприятия.

1. Первым таким показателем является финансовая устойчивость предприятия. Само по себе состояние финансовой устойчивости – это состояние предприятия, когда оно способно гарантировать полную платежеспособность.

В разрезе финансовой устойчивости рассматривается – это при помощи каких источников предприятие формирует необоротные активы и запасы. В случае, если предприятие способно за счет собственных средств сформировать и необоротные активы, и запасы – то такое состояние является абсолютно устойчивым в разрезе формирования собственных производственных ресурсов. При таком состоянии уровень риска деятельности предприятия минимален и, следовательно, уровень финансово-экономической безопасности достаточен. Однако, если при формировании запасов используются долгосрочные или краткосрочные привлеченные средства – это в значительной мере подрывает уровень финансовой устойчивости и приводит к появлению объективного риска деятельности. А в том случае, если уже не только запасы, но и необоротные средства формируются за счет заёмных источников – то такая ситуация является критической и уровень риска при деятельности предприятия очень высок, а достаточном уровне финансово-экономической безопасности даже не стоит говорить.

Следующим не менее важными объектами при рассмотрении финансовой устойчивости следует изучить уровень зависимости от заёмного капитала.

В случае преобладания на предприятии заёмных источников средств на собственными само предприятие и его решения начинают быть зависимы от кредиторов. В таком случае повышается риск деятельности т.к. потребности кредиторов могут не совпадать с потребностями самого предприятия. И, следовательно, принимаемы решения могут быть в перспективе опасны для предприятия. Такое состояние в значительной мере снижает уровень финансово-экономической безопасности для промышленного предприятия.

Таким образом можно сказать, что нынешний и перспективный уровень финансовой устойчивости является основой для эффективной деятельности предприятия, а поддержания такого уровня является одной из ключевых целей при управлении финансово-экономической безопасности.

2. Вторым важным финансовым показателем, на который влияют факторы риска является ликвидность баланса. Сама по себе ликвидность баланса – степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Чаще всего рассматривается 3 стадии ликвидности по скорости превращения активов в денежные средства.

На первой стадии рассматривается краткосрочная ликвидность, которая приставляет из себя выплату краткосрочных обязательств за счет абсолютно ликвидных активов.

На второй стадии рассматривается ликвидность сроком оборачиваемости дебиторской задолженности за счет которой и должны быть погашены наиболее срочные обязательства.

На третей стадии помимо абсолютно ликвидный активов и дебиторской задолженности рассматривается вариант погашения наиболее срочных обязательств за счет реализации активов.

Нормативы ликвидности согласно данных стадий разняться для разных отраслей промышленности, однако в случае нормального состояния ликвидности предприятия риск его деятельности минимален и, следовательно, уровень финансово-экономической безопасности в разрезе данного показателя будет на достаточном уровне. Однако в случае нарушения уровня ликвидности на какой-либо из стадий платежеспособность предприятия ухудшается, что несет за собой множество вероятных сложностей при осуществлении деятельности (от срыва контракта из-за невозможности рассчитаться за поставленные материалы до потери репутации компании, что в некоторых случаях чрезвычайно важно для перспективного развития).

Таким образом т.к. ликвидность ключевой финансовый показатель его нынешние и перспективное значение не может не влиять на уровень финансово-экономической безопасности предприятия.

3. Третьим показателем на который будут влиять факторы риска – это относительный показатель рентабельности. При рассмотрении данного показателя следует понимать его вариативность и удобность при оценивании влияния факторов. Самыми распространёнными вариациями данного показателя является рентабельность продаж, показывающая долю прибыли от продаж в выручке. Рентабельность продаж может характеризовать как факторы риска влияют на постоянные затраты предприятия, на спрос продукции данного субъекта хозяйствования. Рентабельность продаж по чистой прибыли, показывающую долю чистой прибыли в выручке от реализации, характеризует влияние факторов риска на общую эффективность производства продукции после уплаты всех налогов и сборов. Рентабельность активов и собственного капитала по чистой показывает эффективность работы всего имущества предприятия и отдельно вложенного капитала его собственниками, данный вид рентабельности показывает как риски влияют на эффективность использования активов и стоимость предприятия.

4. Четвертым показателем является деловая активность. Данный показатель характеризует скорость оборачиваемости денежных средств и количество данных оборотов в год. Все коэффициенты выражаются в разах, а продолжительность оборота – в днях. Данные показатели очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина издержек производства (обращения): чем быстрее оборот, тем меньше на каждый оборот приходится издержек. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Основным показателем деловой активности является период операционного цикла, который показывает скорость превращения запасов в денежные средства и период финансового цикла, который показывает длительность периода движения денежных средств на предприятии от оплаты сырья и материалов поставщикам до реализации готовой продукции. Другими словами, продолжительность финансового цикла характеризует количество дней между погашением кредиторской и дебиторской задолженностью.

Такой процесс выявления, анализа факторов, влияющих на риск является первым этапом процесса обеспечения финансово-экономической безопасности субъекта хозяйственной деятельности.

1.3 Исследование процесса обеспечения финансово-экономической безопасности предприятия

Объектом обеспечения финансово-экономической безопасности выступает сформированный комплекс приоритетных финансовых интересов предприятия, требующих защиты в процессе осуществления деятельности.

В качестве субъектов финансово-экономической безопасности выступают менеджеры предприятия во главе с ведущими управляющими.

Предметом изучения финансово-экономической безопасности является совокупность инструментов, которые позволяют проводить эффективную управленческую деятельность, по поддержанию и развитию его конкурентоспособности. К ним относятся законы, закономерности, принципы, категории, механизмы, модели и т. п. [22, с.4].

Анализируя вышеперечисленные особенности финансово-экономической безопасности предприятия следует отметить, что устойчивость к воздействию внешних и внутренних фактором является одним из основополагающих качеств. Данный подход позволяет сформулировать следующие задачи обеспечения финансово-экономической безопасности предприятия:

- системный мониторинг деятельности предприятия;

- устранение неплатежеспособности;

- поддержание достаточного уровня финансовой устойчивости;

- сведение к минимуму возможных и наступивших последствий неблагоприятных ситуаций. Обеспечение финансово-экономической безопасности предприятия можно представить, как непрерывный во времени процесс, который представлен на рисунке 1.2.

Рисунок 1.2 – Процесс обеспечения финансово-экономической безопасности предприятия

Мониторинг проводят с целью выявления ранних признаков появления угроз финансово-экономической безопасности предприятия. Значимость данного этапа позволяет выявить факторы, которые оказывают негативное влияние на финансовое состояние и другие стороны экономической деятельности предприятия.

Выбор методики для определения уровня финансового состояния предприятия зависит от многих факторов. Самым важным фактором при выборе методики является цель проведения анализа. На конечный результат влияет ряд объективных факторов таких как отрасль и вид деятельности, размер предприятия, динамика и структура имущества и т. П. К субъективным факторам стоит отнести того, кто проводит анализ, т. Е., например, руководитель которого интересует предприятие в целом или менеджер отдела, которого интересует сегмент его деятельности. Стоит отметить, что единого подхода к оценке финансово-экономического состояния и выбора показателей не существует [23, с.6].

После определения сущности финансово-экономической безопасности и факторов, влияющих на неё, необходимо раскрыть вопрос о оценке уровня финансово-экономической безопасности и направлении деятельности предприятия, результатом которой станет достаточный уровень безопасности.

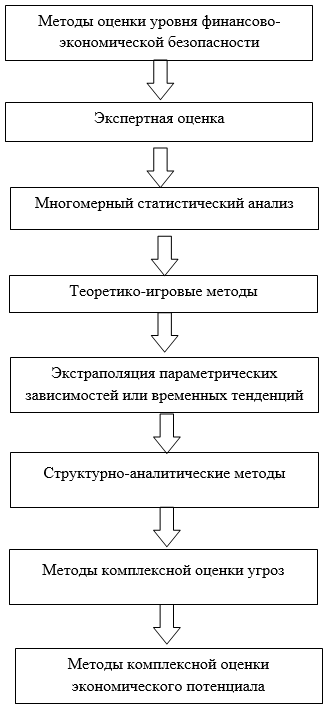

Прежде всего необходимо понимать, что для оценки уровня финансово-экономической безопасности используется множество методов, которые можно разделить на укрупненные группы, представленные на рисунке 1.3.

Рисунок 1.3 – Методы оценки уровня финансово-экономической безопасности предприятия

Экспертная оценка финансово-экономической безопасности представляет из себя оценку высококлассными специалистами в данной области. Минус данного метода в субъективности оценки и возможном расхождении конечных результатов оценки различных специалистов.

Многомерный статистический анализ – это метод математической статистики, который предполагает объединения ряда методов (факторный анализ, метод главных компонент, дискриминантный анализ, кластерный анализ) для выражение объективно существующих связей между явлениями и процессами, однако данный метод склонен к вариации и для его использования необходимы максимально качественные и достоверные данные.

Теоретико-игровые методы подразумевают под собой формализацию в игровой постановке многосторонних ситуаций и параметры управления с расчетом на влияние данных сторон друг на друга. Минусом данного метода является редкая возможность применения.

Методы экстраполяции являются наиболее распространёнными методами прогнозирования в экономике и предполагают собой сочетания двух составляющих: детерминированной и стохастической. Прогноз создается отдельно для каждого параметра на основании статистического наблюдения и определения тренда изменения параметра во времени. Минусом данного метода является необходимость наличия статистических данных за продолжительный период времени.

Структурно-аналитические методы самые простые в использовании и представляют собой деление параметров финансово-экономической безопасности на составные части, их анализ и определение доли влияния одного параметра на общее состояние. К таким методом относятся: декомпозиция, моделирование, матричный метод, сетевой анализ.

Методы комплексной оценки угроз подразумевают под собой определения каждой угрозы, разработка пороговых значений для данных угроз. Оценивается финансово-экономическая безопасность на основе совокупного критерия путем сложения отдельных критериев, взвешенных на уровень влияния.

Методы комплексной оценки экономического потенциала предполагают под собой анализ всей деятельности предприятия, как внутренней, так и внешней, при помощи SWOT-анализа, оценки конкурентного статуса и прочих инструментов [24, с. 3].

Из всего многообразия перечисленных методов можно сделать вывод и много вариативности оценивания уровня финансово-экономической безопасности предприятия, и, следовательно, от выбранного метода или группы методов, качества проведения оценивания зависит достоверность конечного результата.

После проведения оценивания уровня финансово-экономической безопасности менеджменту предприятия необходимо понимать каким образом в будущем будет поддерживаться или формироваться достаточный уровень финансово-экономической защищенности.

Основной сложностью в этом процессе являются 2 фактора:

- предприятие нацелено в конечном итоге на максимизацию чистой прибыли;

- и как вытекающие из первого фактора управляющие предприятием стремятся производить, лишь траты, которые позволяют увеличить доход в этом периоде. При этом зачастую игнорируя необходимы траты для уменьшения расходов в будущем.

Такая взаимосвязь факторов, является частым случаем на предприятиях, где сложная финансовое положение. И такой стиль управления, лишь раскручивает спираль снижения финансово-экономической безопасности в будущем.

При формировании перспективного, достаточного уровня финансового-экономической защищенности можно применить один из нескольких подходов, которые представлены на рисунке 1.6

Подходы можно разделить на внутренние и внешние.

1. Первый внутренний подход заключается в разработке мероприятий, которые в будущем смогут снизить вероятность наступления чрезвычайной ситуации, а в последствии её наступления снизить финансовые потери и издержки, связанные с данной ситуацией. Данный подход базируется на максимизации превентивных издержек до тех пор, пока общее издержки предприятия в случае наступления нестандартной ситуации, подрывающей финансово-экономическую безопасность не будут минимальными.

Иногда субъектам хозяйствования сложно найти достаточное количество средств для проведения данных мероприятий, однако статистические исследования показывают, что соотношение затрат, проведенных до наступления негативного события кратно меньше затратам на нормализацию работы предприятия.

Однако главная проблема данного метода – это расчет необходимого объема затрат на превентивные меры, такая сложность возникает т.к. данные расходы должно соотноситься с возможными потерями. А возможные потери – это затраты, которые должны производиться в будущем, они носят стохастический характер и на их объем влияет множество факторов.

Также при использовании данного метода существует сложность классификации затрат. Не всегда однозначно можно отнести те или иные затраты на ликвидационные и превентивные. Так, например, расходы на сбор данных и анализ уже случившегося негативного явления можно отнести как к расходам на ликвидацию последствий, так и на превентивные расходы, которые должны обеспечить не повторения данного явления.

2. Второй подход базирует на определении стоимости негативного события. Принцип данного метода основан на перспективной оценке последствий негативных явлений. Такой метод имеет неоднозначную оценку по поводу эффективности применения его данных для предотвращения негативных событий.

Согласно данному подходу затраты при наступлении негативного события делятся на прямые и косвенные. К прямым затратам относится прямой понесенный ущерб. А к косвенным затратам относятся затраты связанные с простоем оборудования, недовыпуском продукции, срывом контракта и прочими вытекающими последствиями.

Сложность и недостаток данного метода в том, что косвенные затраты вычислить ещё более проблематично чем прямые.

3. Третий подход называется бухгалтерским и базируется на финансовой отчетности предприятия. Его оценка является ретроспективной и оценивает результат, который уже был зафиксирован в отчетности.

В рамках данного подхода оцениваются и сравниваются данные до негативного события и после. Данный метод является самым точным, однако действует с запозданием. Т.к. после анализа бухгалтерской отчетности можно подготовиться лишь к повторному событию, но никак нельзя произвести анализ ещё не случившегося события.

Все данные подходы позволяют собрать информацию и оценить эффективность проведенных мер по повышению уровня финансово-экономической безопасности предприятия, спрогнозировать будущие события и произвести ряд мероприятий превентивного характера для снижения риска деятельности субъекта хозяйствования. Эти методы являются внутренними и все мероприятия, проводимые на предприятии производятся собственными силами и средствами предприятия.

Мне кажется, что наиболее эффективным является симбиоз всех трех перечисленных методов, он позволит добиться наилучших результатов по снижению уровня риска и, следовательно, по повышению уровня финансово-экономической безопасности.

Также помимо внутренних методов существуют и внешние. К этим методам можно отнести, те, которые стимулируют предприятие к увеличению уровня финансово-экономической безопасности под влиянием из вне.

- Механизм ответственности перед контрагентами и государством. При осуществлении данного механизма предприятие берет на себя ответственность по контракту или по обязательным нормативам перед государством, а в случае нарушения обязательств, которое может возникнуть из-за недостаточности уровня финансово-экономической безопасности следуют санкции. Таким образом, чем выше дополнительный и явный риск для предприятия, тем больше средств и усилий будет вкладываться повышение уровня защищенности.

- Механизм перераспределения риска – страхование. Данный механизм двойственный он сам по себе передаёт часть риска деятельности предприятия на страховую организация, и в тоже время стимулирует предприятие к снижению уровня риска для получения максимально выгодных тарифных ставок.

- Стимулирование государственными органами. Данный механизм обратный первому т.к. в данному случае государство предоставляет льготы с случае снижения уровня риска деятельности предприятия тем самым стимулируя его. Данный механизм довольно редкий и используется только для системно значимых субъектов хозяйствования.

Однако главным недостатком таких методов стимулирования повышения уровня финансово-экономической безопасности является точность информации, которая передаётся самим предприятием либо каким-то внешним контролирующим органом, она может быть по различным причинам искажена.

Таким образом, чтобы сформировать действенный механизм перспективного повышения уровня финансово-экономической безопасности необходим комплексный подход, который должен иметь четко выраженные объединенные элементы, действующие и взаимодействующие в рамках своих границ. Такая система предполагает разнонаправленную работу по повышению уровня защищенности предприятия и снижения риска наступления непредвиденных ситуаций, так называемых «черных лебедей».

Список источников

- Литвиненко Александр Николаевич Экономическая и национальная безопасность: проблема соотнесения понятий // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2013. №3 (173).

- Ляшенко, А.Н. Специфические свойства финансовой безопасности предприятия (Текст)/ А.Н. Ляшенко // Управление проектами и развитие производства. – 2012. - №4. – С. 1-7

- Манохина Н.В. Экономическая безопасность: Учебное пособие / Н.В. Манохина, М.В. Попов, Н.П. Колядин, И.Э. Жадан. – М.: НИЦ ИНФРАМ, 2016. – 320 с

- Мусатаева М.О. Источники, виды и факторы угроз экономической безопасности, создание службы экономической безопасности // Научнометодический электронный журнал Концепт. – 2015. – Т. 23. – С. 26-30.

- О государственном надзоре в сфере хозяйственной деятельности: Закон ДНР № 76-IHC от 21 августа 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- О промышленной безопасности опасных производственных объектов: Закон ДНР № 54-IHC от 05 июня 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- Об информации и информационных технологиях: Закон ДНР № 71-IHC от 07 августа 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- Об оплате труда: Закон ДНР № 19-IHC от 06 марта 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- Об отпусках: Закон ДНР № 16-IHC от 06 июня 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- Об охране труда: Закон ДНР № 31-IHC от 03 апреля 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- Олейников Е.Л. Экономическая и национальная безопасность / Е.Л. Олейников. – М.: Экзамен, 2014. – 182 с.

- Папехин Роман Сергеевич / Факторы финансовой устойчивости и безопасности предприятия: автореферат дис. … кандидата экономических наук/; [Место защиты: Волгогр. Гос. Ун-т]. – Волгоград, 2017. – 21 с

- Подмолодина И. М., Воронин В. П,, Подходы к оценке экономической безопасности предприятий // Вестник ВГУИТ. – 2017. – №4. – С. 47-49.

- Пятов М.Л. Разработка элементов учетной политики организации // Бухгалтерский учет, – 2017. – № 5. – С. 15-18.

- Реверчук Н.И. / Влияние маркетинговой безопасности на деловую репутацию предприятия /// Реверчук Н.И. Дзямулич E.C / Universum: экономика и юриспруденция. 2014. №5 (6).

- Савицкая Г.В. Анализ хозяйственной деятельности предприятий – Мн.: Новое знание, 2015 – 85 с.

- Современные методы управления экономической безопасностью организаций / В. П. Мак-Мак ; М-во образования Московской обл., Акад. Соц. Упр., Каф. Общ. Менеджмента. – Москва : АСОУ, 2015. – 175

- Сорокина О. Н. Сущностные характеристики финансовой безопасности предприятия // Альманах современной науки и образования. – 2015. – № 6. – С. 224-225.

- Сороковой А.В. Экономическая безопасность: актуальные проблемы современности // «Правовая инициатива» – 2016. – №9. – С. 45.

- Трофимова Л.А. Экономические показатели, используемые для оценки эффективности деятельности предприятия // Аудитор. – 2016. – № 9. – С. 12.

- Фирсова О.А. Экономическая безопасность предприятия / Издатель Литагент «МАБИВ», 2017. – 220 с.

- Шеремет, А.Д. Финансы предприятий: учебник/ А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА–М, 2015. – 589с.

- Шлыков В.В. Комплексное обеспечение экономической безопасности предприятия / В.В. Шлыков. – СПб.: Алетейя, 2019. – 237 с.

- Экономическая безопасность: учебник для вузов / под общ.ред. Л.П. Гончаренко, Ф.В. Акулинина. – М. : Издательство Юрайт, 2015. – 478 с. – Серия : Специалист