Аналіз та напрями вдосконалення організації державного аудиту та фінансового контролю ефективності фінансово-господарської діяльності державного унітарного підприємства в умовах Дочірнього Підприємства «Республіканський ринок № 6/3» Державного підприємства «Ринки Донбасу»

Зміст

- Зміст

- 1. Актуальність теми

- 2 Мета і завдання дослідження

- 3 Забезпечення економічного зростання

- 3.1 Схема досягнення сталого економічного розвитку

- 3.2 Основні показники сталого розвитку

- 3.3 Види оцінки сталого розвитку

- 3.4 Інтегральні показники

- Висновок

- Перелік посилань

Введення

Розглянуто основні недоліки здійснення контролю фінансів-господарської діяльності, недосконалість державного регулювання даної діяльності.

Позначено високе техногенне навантаження промислових підприємств на показники стійкості регіону в цілому, обґрунтовано необхідність врахування даної складової при проведенні аудиту та контролю підприємств. Обґрунтовано що процес формування комплексної оцінки сталого розвитку підприємства базується на аналізі кінцевого фінансового результату з урахуванням внутрішніх і зовнішніх факторів, що впливають на економічні, екологічні та соціальні результати діяльності підприємства.

У роботі були наведені найбільш прогресивні методи обліку ключових показників сталого розвитку підприємства. Новизна отриманих результатів полягає у поглибленні існуючих теоретичних положень та розробці практичних рекомендацій щодо удосконалення контролю та аудиту фінансово-господарської діяльності державних унітарних підприємств на базі ключових показників сталого розвитку в умовах посилення впливу інформаційної складової економіки на господарські процеси [3].

1. Актуальність теми

Актуальність теми обумовлена необхідністю подальшого наукового вивчення організації контролю та аудиту ефективності фінансово-господарської діяльності державних унітарних підприємств на базі ключових показників сталого розвитку [1].

Об'єктом дослідження фінансово-господарська діяльність державного унітарного підприємства.

Предмет досліджень-удосконалення системи контролю та аудиту ефективності фінансово-господарської діяльності державного унітарного підприємства на базі концепції сталого розвитку.

Методи теоретичного узагальнення, групування, порівняння, логіки, системного та історико-економічного аналізу, використані для обґрунтування еволюції ролі впливу на фінансово-господарську діяльність показників сталого розвитку. Наукова новизна отриманих результатів полягає в поглибленні існуючих теоретичних положень і розробці практичних рекомендацій щодо вдосконалення контролю і аудиту фінансово-господарської діяльності державних унітарних підприємств на базі ключових показників сталого розвитку в умовах посилення впливу інформаційної складової економіки на господарські процеси і на базі структуроутворюючих факторів зовнішнього та внутрішнього бізнес-середовища в умовах невизначеності і певною мірою ризику [4].

2 Мета і завдання дослідження

Мета-виявити шляхи вдосконалення системи контролю та аудиту показників ефективності фінансово-господарської діяльності державного унітарного підприємства на базі ключових показників сталого розвитку [7].

Для досягнення цієї мети необхідно виконати наступні завдання:

- Розглянути механізм здійснення контролю та аудиту ефективності функціонування державного унітарного підприємства на базі ключових показників сталого розвитку;

- Виявити недоліки організації контролю та аудиту з урахуванням концепції сталого розвитку;

- Розглянути основні проблеми контролю та аудиту ефективності фінансово-господарської діяльності на базі ключових показників сталого розвитку та сформулювати рекомендації щодо їх усунення [6].

3 Забезпечення економічного зростання

Для забезпечення сталого економічного зростання необхідно забезпечити будь-яку з наступних складових:

1) зміна потоку фінансових ресурсів:

- приплив фінансових ресурсів, що забезпечують надліквідний баланс;

- відсутність (або низький рівень) кредиторської заборгованості;

- реінвестування прибутку у власну діяльність.

2) значний виробничий потенціал, що забезпечує:

- зростання фондо - і матеріаловіддачі;

- зниження фондо - і матеріаломісткості;

- зростання оборотності оборотних коштів і випуску продукції на 1рубль вкладеного капіталу;

- ресурсозберігаюча політика;

- зниження собівартості продукції, що випускається.

3) оптимальні науково-обґрунтовані управлінські рішення по:

- оптимізації структури капіталу;

- вибору напрямку розвитку виробництва;

- обґрунтування асортименту продукції;

- зміни сезонного попиту;

- обґрунтування величини короткострокового кредиту [10].

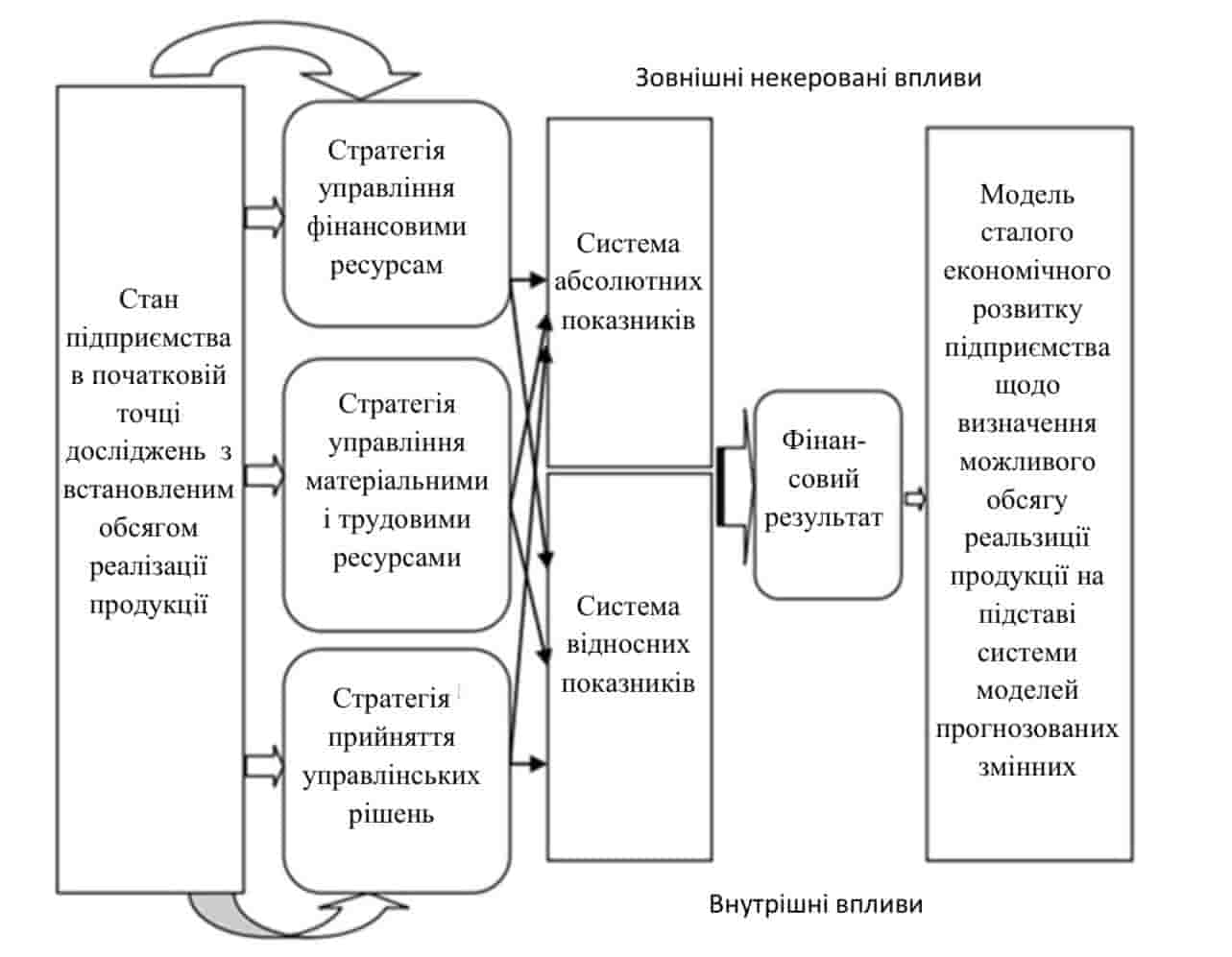

3.1 Схема досягнення сталого економічного розвитку

Малюнок 3.1 – Схема досягнення сталого економічного розвитку

Схематично концепція може бути представлена як сукупний вплив фінансових, матеріальних і трудових ресурсів, а також обраних стратегій управління ними на кінцевий результат [8].

3.2 Основні показники сталого розвитку

Малюнок 3.2 Основні показники сталого розвитку

Малюнок 3.2 Основні показники сталого розвитку

При цьому основні показники необхідно знати і розуміти сталий розвитку підприємства:

- ринкові (частка ринку продажів продукції, оборот на конкретному ринку, частка грошових коштів в обороті);

- виробничі (товарна продукція у фактичних і порівнянних цінах, індекс зростання обсягів виробленої продукції, реалізована продукція, витрати на виробництво продукції, індекс зростання витрат, частка змінних витрат у собівартості продукції, вироблення на одного робітника, відсоток виконання замовлень у строк);

- соціальні (чисельність працюючих за категоріями, відношення заробітної плати до прожиткового мінімуму, відношення середньомісячної заробітної плати працівників до середньомісячної зарплати по країні);

- фінансово-економічні (оборотні кошти, власні оборотні кошти, чистий прибуток, чиста рентабельність, поточна ліквідність, фондовіддача)[4].

3.3 Види оцінки сталого розвитку

Процес формування комплексної оцінки сталого розвитку підприємства базується на системі інтегральних показників:

- фінансова стійкість підприємства-це відображення стабільного перевищення доходів над витратами підприємства, що забезпечує вільний оборот його грошових потоків;

- маркетингова (ринкова) стійкість-відображає потреби ринку по асортименту виробів, що випускаються з позицій кількості, ціни, якості, потреби ринку в нових виробах, які з позицій техніки і технології відповідають профілю підприємства, а також можливості завоювання нових ринків збуту;

- виробнича стійкість-характеризує наявність у підприємства такого виробничого потенціалу, який здатний забезпечити беззбитковий обсяг виробництва;

- iнноваційна стійкість-характеризує здатність підприємства до впровадження нових технологій і способів організації виробництва, до випуску нових видів продукції, виконання нових видів робіт, надання нових видів послуг.

Пропонується система показників, достатня для оцінки сталого розвитку підприємства і враховує інтереси як внутрішніх, так і зовнішніх користувачів [5].

3.4 Інтегральні показники

Система показників, достатня для оцінки сталого розвитку підприємства і враховує інтереси як внутрішніх, так і зовнішніх користувачів включає:

- інтегральний показник комплексної оцінки фінансової стійкості підприємства;

- інтегральний показник комплексної оцінки маркетингової (ринкової) стійкості підприємства;

- інтегральний показник комплексної оцінки виробничої стійкості підприємства;

- інтегральний показник комплексної оцінки інноваційної стійкості підприємства [2].

Малюнок 3.3 – Зростання інтегральних показників

При здійсненні контролю та аудиту ефективності фінансово-господарської діяльності державного унітарного підприємства на базі ключових показників сталого розвитку окрему увагу слід приділити ризикам контролю. Оцінка аудиторського ризику повинна проводиться з урахуванням ризику екологічної діяльності.

Традиційна система фінансової звітності для потреб контролю та аудиту ключових показників сталого розвитку не повністю відповідає потребам внутрішніх і зовнішніх користувачів, у зв'язку з цим рекомендовано на ряду з контролем стандартної фінансової звітності піддавати аудиту інтегровану (нефінансову) звітність суб'єктів господарювання.

Однак на етапі аналізу показників сталого розвитку підприємств істотним недоліком є відсутність єдиних і універсальних індикаторів, що дозволяють порівнювати і аналізувати компанії і галузі на базі ключових показників в області сталого розвитку. Стандартизація цього процесу безсумнівно представляє перспективи для подальших досліджень і розробок [2].

Висновок

1. Питання контролю та аудиту фінансово-господарської діяльності з урахуванням показників сталого розвитку є актуальною тематикою наукового дослідження, що знаходить своє відображення у багатьох наукових дослідженнях і розробках.

2. Основні недоліки здійснення контролю лежать у площині недосконалості законодавчо-нормативної бази як щодо здійснення фінансово-господарської діяльності на базі концепції сталого розвитку так і недосконалості державного регулювання здійснення контролю даної діяльності.

3. Сталий розвиток на рівні держави передбачає можливості збільшення обсягів промислового виробництва, підвищення життєвого рівня людей при одночасному збереженні і якісному поліпшенні навколишнього середовища, при цьому зміни узгоджені між собою і спрямовані на зміцнення нинішнього і майбутнього потенціалу держави [1].

4. Першопричиною необхідності контролю і аудиту ефективності фінансово-господарської діяльності унітарного підприємства є панування екстенсивних методів господарювання і, як наслідок, нерівновага екологічних, економічних і соціальних інтересів в системі природа-суспільство, яка прагне до критичної межі і висуває завдання щодо забезпечення досягнення моделі сталого розвитку [5].

5. Процес формування комплексної оцінки сталого розвитку підприємства базується на оцінці кінцевого фінансового результату з урахуванням внутрішніх і зовнішніх факторів з метою розробки методів управління, найкращим чином впливають на економічний стан підприємства, на кінцеві результати його діяльності, можливості їх досягнення при незмінному обліку соціальної та екологічної складової.

6. При проведенні оцінки ризиків здійснення контролю позначена необхідність обліку екологічної складової та груп нефінансових ризиків, які можуть впливати на загальний рівень сталого розвитку підприємства [4].

7. Запропонована і розглянута система показників, достатня для оцінки сталого розвитку підприємства і враховує інтереси як внутрішніх, так і зовнішніх користувачів включає: набір локальних показників оцінки кожного з чотирьох видів стійкості; інтегральні показники оцінки кожного виду стійкості; інтегральні показники оцінки сталого розвитку підприємства в цілому.

8. Для інтерпретації даних показників фінансово-господарської діяльності унітарного підприємства на базі ключових показників сталого розвитку в системі нефінансової звітності розглянуто та запропоновано паралельне використання індексу стійкої циклічності, сформованого за трьома напрямками сталого розвитку підприємства: економічна, соціальна та екологічна складові з урахуванням критеріїв циклічності роботи підприємства [2].

9. Окреслено необхідність здійснення практичного контролю та аудиту ефективності фінансово-господарської діяльності державних унітарних підприємств на базі ключових показників сталого розвитку.

10. У роботі були наведені найбільш прогресивні методи обліку ключових показників сталого розвитку підприємства. Позначена подальших розробок даного напрямку.

Список джерел

- Безрукова т.л. Сталий розвиток підприємства: питання методології / т. л. Безрукова, Е. а. Яковлєва, ч. Цзян // Механізм регулювання економіки. – 2008. – № 3. - С. 106-113.

- Багровнікова А. Н. дослідження методичних положень контролінгу в системі управління стійким розвитком підприємства / А.Н. Багровнікова // соціально-економічне управління: теорія і практика. – 2020. – № 4(43). - С. 3-10.

- Бірюкова в.в. російський і зарубіжний досвід формування індексів сталого розвитку вертикально-інтегрованих нафтових компаній / в. в. Бірюкова, а. є. Череповіцин // Економіка і управління: Науково-практичний журнал. – 2020. – № 6(156). - С. 5-10. DOI: https: // doi.org/10.34773/EU.2020.6.1

- Боднар і. м. Оцінка економічної ефективності використання попутного нафтового газу як джерела отримання продуктів переробки / і. м.Боднар, М. М. Костяєва, Д. К. Лутченкова // технологічна перспектива в рамках Євразійського простору: нові ринки і точки економічного зростання : праці 5-ої Міжнародної наукової конференції, Санкт-Петербург, 07-08 листопада 2019 року. - Санкт-Петербург: Центр науково-виробничих технологій "Астеріон". - 2019. - С. 134-138

- Бичкова о.в. та ін. Формування механізму організації обліку результатів екологічної діяльності вугледобувних підприємств // Економіка: реалії часу. – 2014. - №3 (13). - С. 87-93

- Бичкова о.в. інтегрована оцінка ефективності екологічної діяльності вугледобувного підприємства в процесі прийняття управлінського рішення // підвищення конкурентоспроможності галузей економіки як напрям виходу з економічної кризи. – 2016. - С. 97-104

- Васіна о.в. виробнича стійкість як запорука стабільності підприємства / о. в. Васіна // Актуальні проблеми науки і техніки : Збірник праць за матеріалами IV Міжнародного конкурсу науково-дослідних робіт, Уфа, 10 квітня 2021 року. - Уфа: ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ "НАУКОВО-Видавничий центр "Вісник науки", 2021. - С. 40-47

- Кислинська м.в. управлінський контроль як основа сталого розвитку організацій / м. в. Кислинська, С. в. Шарохіна, О. є. Пудовкіна // перспективи розвитку науки в сучасному світі : збірник статей за матеріалами VI Міжнародної науково-практичної конференції. У 2-х частинах, Уфа, 09 Березня 2018 року. - Уфа: ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ Дендра. - 2018. - С. 137-141

- Матвєєва а.а. оцінка екологічної стійкості розвитку Волгоградської агломерації на основі індикаторів сталого розвитку / А. а. Матвєєва, Е. А. Герусова // Ландшафтна географія в XXI столітті : матеріали Міжнародної наукової конференції, Сімферополь, 11-14 вересня 2018 року / За редакцією Е. А. Позаченюк. - Сімферополь: ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «Видавництво друкарня «Аріал». - 2018. - С. 410-414

- Медведєв Д.А. Росія -2024: Стратегія соціально-економічного розвитку // Питання економіки. – 2018. - №10. - С. 5-28. DOI: https: // doi.org/10.32609/0042-8736-2018-10-5-28

- Багровнікова А. Н. дослідження методичних положень контролінгу в системі управління стійким розвитком підприємства / А.Н. Багровнікова // соціально-економічне управління: теорія і практика. – 2020. – № 4(43). - С. 3-10.