Анализ и направления совершенствования организации государственного аудита и финансового контроля эффективности финансово-хозяйственной деятельности государственного унитарного предприятия в условиях Дочернего предприятия «Республиканский рынок № 6/3» Государственного предприятия «Рынки Донбасса»

Содержание

- Введение

- 1. Актуальность темы

- 2 Цель и задачи исследования

- 3 ОБЕСПЕЧЕНИЕ ЭКОНОМИЧЕКОГО РОСТА

- 3.1 Схема достижения устойчивого экономического развития

- 3.2 Основные показатели устойчивого развития

- 3.3 Виды оценки устойчивого развития

- 3.4 Интегральные показатели

- Вывод

- Список источников

Введение

Рассмотрены основные недостатки осуществления контроля финансов-хозяйственной деятельности, несовершенство государственного регулирования данной деятельности.

Обозначена высокая техногенная нагрузка промышленных предприятий на показатели устойчивости региона в целом, обоснована необходимость учета данной составляющей при проведении аудита и контроля предприятий. Обосновано что процесс формирования комплексной оценки устойчивого развития предприятия базируется на анализе конечного финансового результата с учетом внутренних и внешних факторов влияющих на экономические, экологические и социальные результаты деятельности предприятия.

В работе были приведены наиболее прогрессивные методы учета ключевых показателей устойчивого развития предприятия. Новизна полученных результатов заключается в углублении существующих теоретических положений и разработке практических рекомендаций по усовершенствованию контроля и аудита финансово-хозяйственной деятельности государственных унитарных предприятий на базе ключевых показателей устойчивого развития в условиях усиления влияния информационной составляющей экономики на хозяйственные процессы [3].

1. Актуальность темы

Актуальность темы обусловлена необходимостью дальнейшего научного изучения организации контроля и аудита эффективности финансово-хозяйственной деятельности государственных унитарных предприятий на базе ключевых показателей устойчивого развития [1].

Объектом исследования финансово-хозяйственная деятельность государственного унитарного предприятия.

Предмет исследований – совершенствование системы контроля и аудита эффективности финансово-хозяйственной деятельности государственного унитарного предприятия на базе концепции устойчивого развития [4].

2 Цель и задачи исследования

Цель - выявить пути совершенствование системы контроля и аудита показателей эффективности финансово-хозяйственной деятельности государственного унитарного предприятия на базе ключевых показателей устойчивого развития [7].

Для достижения данной цели необходимо выполнить следующие задачи:

3 Обеспечение экономического роста

Для обеспечения устойчивого экономического роста необходимо обеспечить любую из следующих составляющих:

1) Изменение потока финансовых ресурсов:

- приток финансовых ресурсов, обеспечивающих сверхликвидный баланс;

- отсутствие (или низкий уровень) кредиторской задолженности;

- реинвестирование прибыли в собственную деятельность.

2) Значительный производственный потенциал, обеспечивающий:

- рост фондо- и материалоотдачи;

- снижение фондо- и материалоемкости;

- рост оборачиваемости оборотных средств и выпуска продукции на 1рубль вложенного капитала;

- ресурсосберегающая политика;

- снижение себестоимости выпускаемой продукции.

3) Оптимальные научно-обоснованные управленческие решения по:

- оптимизации структуры капитала;

- выбору направления развития производства;

- обоснованию ассортимента продукции;

- изменению сезонного спроса;

- обоснованию величины краткосрочного кредита [10].

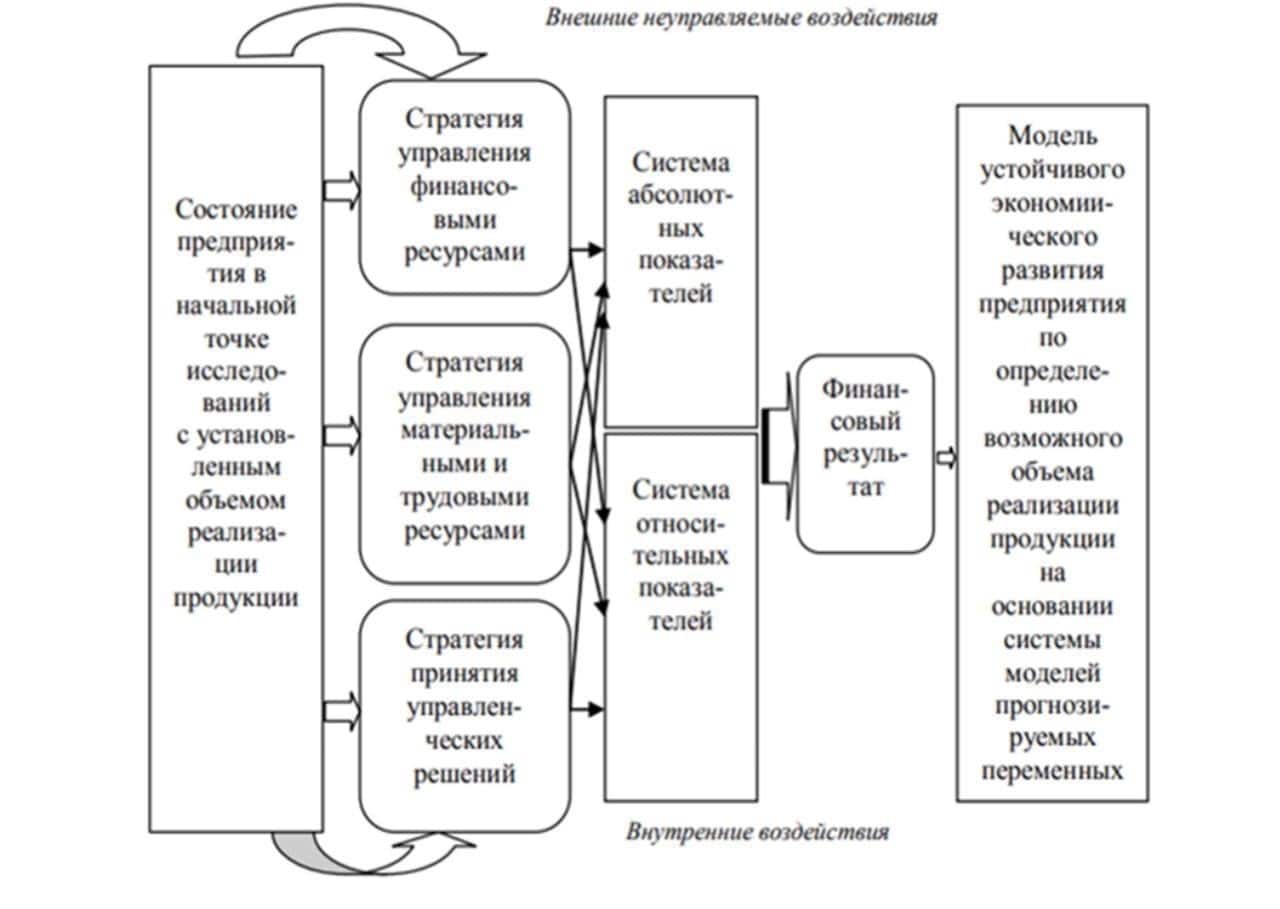

3.1 Схема достижения устойчивого экономического развития

Рисунок 3.1 – Схема достижения устойчивого экономического развития

Схематично концепция может быть представлена как совокупное влияние финансовых, материальных и трудовых ресурсов, а также выбранных стратегий управления ими на конечный результат [8].

3.2 Основные показатели устойчивого развития

Рисунок 3.2 Основные показатели устойчивого развития

Рисунок 3.2 Основные показатели устойчивого развития

При этом основные показатели необходимо знать и понимать устойчивое развития предприятия:

-рыночные (доля рынка продаж продукции, оборот на конкретном рынке, доля денежных средств в обороте);

-производственные(товарная продукция в фактических и сопоставимых ценах, индекс роста объёмов производимой продукции, реализованная продукция, затраты на производство продукции, индекс роста затрат, доля переменных затрат в себестоимости продукции, выработка на одного рабочего, процент выполнения заказов в срок);

-социальные (численность работающих по категориям, отношение заработной платы к прожиточному минимуму, отношение среднемесячной заработной платы работников к среднемесячной зарплате по стране);

-финансово-экономические (оборотные средства, собственные оборотные средства, чистая прибыль, чистая рентабельность, текущая ликвидность, фондоотдача) [4].

3.3 Виды оценки устойчивого развития

Процесс формирования комплексной оценки устойчивого развития предприятия базируется на системе интегральных показателей:

- финансовая устойчивость предприятия – это отражение стабильного превышения доходов над расходами предприятия, обеспечивающего свободный оборот его денежных потоков;

- маркетинговая (рыночная) устойчивость - отражает потребности рынка по ассортименту выпускаемых изделий с позиций количества, цены, качества, потребности рынка в новых изделиях, которые с позиций техники и технологии соответствуют профилю предприятия, а также возможности завоевания новых рынков сбыта;

- производственная устойчивость - характеризует наличие у предприятия такого производственного потенциала, который способен обеспечить безубыточный объем производства;

- инновационная устойчивость - характеризует способность предприятия к внедрению новых технологий и способов организации производства, к выпуску новых видов продукции, выполнению новых видов работ, оказанию новых видов услуг.

Предлагается система показателей, достаточная для оценки устойчивого развития предприятия и учитывающая интересы как внутренних, так и внешних пользователей [5].

3.4 Интегральные показатели

Система показателей, достаточная для оценки устойчивого развития предприятия и учитывающая интересы как внутренних, так и внешних пользователей включает:

- интегральный показатель комплексной оценки финансовой устойчивости предприятия;

- интегральный показатель комплексной оценки маркетинговой (рыночной) устойчивости предприятия;

- интегральный показатель комплексной оценки производственной устойчивости предприятия;

- интегральный показатель комплексной оценки инновационной устойчивости предприятия [2].

Рисунок 3.3 – Рост интегральных показателей

При осуществлении контроля и аудита эффективности финансово-хозяйственной деятельности государственного унитарного предприятия на базе ключевых показателей устойчивого развития отдельное внимание следует уделить рискам контроля. Оценка аудиторского риска должна проводится с учетом риска экологической деятельности.

Традиционная система финансовой отчетности для потребностей контроля и аудита ключевых показателей устойчивого развития не полностью соответствует потребностям внутренних и внешних пользователей, в связи с этим рекомендовано на ряду с контролем стандартной финансовой отчетности подвергать аудиту интегрированную (нефинансовую) отчетность субъектов хозяйствования.

Однако на этапе анализа показателей устойчивого развития предприятий существенным недостатком является отсутствие единых и универсальных индикаторов, позволяющих сравнивать и анализировать компании и отрасли на базе ключевых показателей в области устойчивого развития. Стандартизация этого процесса несомненно представляет перспективы для дальнейших исследований и разработок [2].

Вывод

1. Вопросы контроля и аудита финансово-хозяйственной деятельности с учетом показателей устойчивого развития являются актуальной тематикой научного исследования, что находит свое отражение во многих научных исследованиях и разработках.

2. Основные недостатки осуществления контроля лежат в плоскости несовершенства законодательно-нормативной базы как по осуществлению финансово-хозяйственной деятельности на базе концепции устойчивого развития так и несовершенства государственного регулирования осуществления контроля данной деятельности.

3. Устойчивое развитие на уровне государства предполагает возможности увеличения объемов промышленного производства, повышения жизненного уровня людей при одновременном сохранении и качественном улучшении окружающей среды, при этом изменения согласованы между собой и направлены на укрепление нынешнего и будущего потенциала государства [1].

4. Первопричиной необходимости контроля и аудита эффективности финансово-хозяйственной деятельности унитарного предприятия является господство экстенсивных методов хозяйствования и, как следствие, неравновесие экологических, экономических и социальных интересов в системе природа-общество, которая стремится к критическому пределу и выдвигает задачи по обеспечению достижения модели устойчивого развития [5].

5. Процесс формирования комплексной оценки устойчивого развития предприятия базируется на оценке конечного финансового результата с учетом внутренних и внешних факторов с целью разработки методов управления, наилучшим образом влияющих на экономическое состояние предприятия, на конечные результаты его деятельности, возможности их достижения при неизменном учете социальной и экологической составляющей.

6. При проведении оценки рисков осуществления контроля обозначена необходимость учета экологической составляющей и групп нефинансовых рисков, которые могут оказывать влияние на общий уровень устойчивого развития предприятия [4].

7. Предложена и рассмотрена система показателей, достаточная для оценки устойчивого развития предприятия и учитывающая интересы как внутренних, так и внешних пользователей включающая: набор локальных показателей оценки каждого из четырех видов устойчивости; интегральные показатели оценки каждого вида устойчивости; интегральные показатели оценки устойчивого развития предприятия в целом.

8. Для интерпретации данных показателей финансово-хозяйственной деятельности унитарного предприятия на базе ключевых показателей устойчивого развития в системе нефинансовой отчётности рассмотрено и предложено параллельное использование индекса устойчивой цикличности, сформированный по трем направлениям устойчивого развития предприятия: экономическая, социальная и экологическая составляющие с учетом критериев цикличности работы предприятия [2].

9. Обозначена необходимость осуществления практического контроля и аудита эффективности финансово-хозяйственной деятельности государственных унитарных предприятий на базе ключевых показателей устойчивого развития.

Список использованных источников

- Безрукова Т.Л. Устойчивое развитие предприятия: вопросы методологии / Т.Л. Безрукова, Е.А. Яковлева, Ч. Цзян // Механизм регулирования экономики. – 2008. – № 3. – С. 106-113.

- Багровникова А.Н. Исследование методических положений контроллинга в системе управления устойчивым развитием предприятия / А.Н. Багровникова // Социально-экономическое управление: теория и практика. – 2020. – № 4(43). – С. 3-10.

- Бирюкова В.В. Российский и зарубежный опыт формирования индексов устойчивого развития вертикально-интегрированных нефтяных компаний / В.В. Бирюкова, А.Е. Череповицын // Экономика и управление: научно-практический журнал. – 2020. – № 6(156). – С. 5-10. DOI: https: // doi.org/10.34773/EU.2020.6.1

- Боднарь И.Н. Оценка экономической эффективности использования попутного нефтяного газа как источника получения продуктов переработки / И.Н. Боднарь, М.М. Костяева, Д.К. Лутченкова // Технологическая перспектива в рамках Евразийского пространства: новые рынки и точки экономического роста : Труды 5-ой Международной научной конференции, Санкт-Петербург, 07–08 ноября 2019 года. – Санкт-Петербург: Центр научно-производственных технологий "Астерион". - 2019. – С. 134-138

- Бычкова Е.В. и др. Формирование механизма организации учета результатов экологической деятельности угледобывающих предприятий // Экономика: реалии времени. – 2014. - №3 (13). – С. 87-93

- Бычкова Е.В. Интегрированная оценка эффективности экологической деятельности угледобывающего предприятия в процессе принятия управленческого решения // Повышение конкурентоспособности отраслей экономики как направление выхода из экономического кризиса. – 2016. – С. 97-104

- Васина Е.В. Производственная устойчивость как залог стабильности предприятия / Е.В. Васина // Актуальные проблемы науки и техники : Сборник трудов по материалам IV Международного конкурса научно-исследовательских работ, Уфа, 10 апреля 2021 года. – Уфа: Общество с ограниченной ответственностью "Научно-издательский центр "Вестник науки", 2021. – С. 40-47

- Кислинская М.В. Управленческий контроль как основа устойчивого развития организаций / М.В. Кислинская, С.В. Шарохина, О.Е. Пудовкина // Перспективы развития науки в современном мире : Сборник статей по материалам VI международной научно-практической конференции. В 2-х частях, Уфа, 09 марта 2018 года. – Уфа: Общество с ограниченной ответственностью Дендра. - 2018. – С. 137-141

- Матвеева А.А. Оценка экологической устойчивости развития Волгоградской агломерации на основе индикаторов устойчивого развития / А.А. Матвеева, Е.А. Герусова // Ландшафтная география в XXI веке : Материалы Международной научной конференции, Симферополь, 11–14 сентября 2018 года / Под редакцией Е.А. Позаченюк. – Симферополь: Общество с ограниченной ответственностью «Издательство Типография «Ариал». - 2018. – С. 410-414

- Медведев Д.А. Россия -2024: Стратегия социально-экономического развития // Вопросы экономики. – 2018. - №10. – С.5-28. DOI: https: // doi.org/10.32609/0042-8736-2018-10-5-28