Содержание

- Введение

- 1 Теоретические основы финансового состояния предприятия

- 1.1 Сущность понятия финансового состояния

- 1.2 Методы оценки финансового состояния

- 1.3 Система показателей и информационное обеспечение анализа финансового состояния

- Список источников

Введение

Проблема исследования финансового состояния предприятия и его оценки является существенной, поскольку с одной стороны, финансовое состояние является результатом деятельности предприятия в прошлом, то есть характеристикой ее достижений, а с другой стороны определяет предпосылки для его развития в будущем.

Изменение финансового состояния за ряд лет позволяет оценить профессиональные и деловые качества его руководителей и специалистов. Оценка финансового состояния позволяет инвесторам, заимодавцам и партнерам по бизнесу определить финансовые возможности предприятия на перспективу, возможности его дальнейшего развития.

Актуальность темы дипломной работы может быть обоснована с нескольких позиций:

- финансовое состояние выступает как одна из важнейших характеристик экономической и финансовой деятельности предприятия в реальном времени и прогнозируемом будущем;

- финансовое состояние является результатом взаимодействия всех производственно-хозяйственных факторов: труда, земли, капитала, предпринимательства;

- юридическая и социальная ответственность за результаты финансово-хозяйственной деятельности постоянно растет;

- увеличение инвестиционной привлекательности предприятия, с целью возрастания качества производства, расширения сферы деятельности и создания дополнительных рабочих мест;

- финансовое состояние предприятий имеет прямое влияния на социальные и бюджетные процессы, как отдельного региона, так и страны в целом.

На данном сложном этапе важно не только дать правильную оценку финансовому состоянию предприятия, но и предлагать предприятиям новые методы решения прежних и новых задач, с учетом особенностей, диктуемых формами собственности. В частности, необходима разработка конкретных направлений по улучшению финансового состояния предприятия, повышению его платежеспособности, независимости от заемного капитала, возникает объективная необходимость в принятии всех мер, направленных на повышение экономической результативности деятельности предприятия, применительно к промышленным предприятиям. Все изложенное, в совокупности, характеризует актуальность темы дипломной работы и необходимость проведения данного исследования.

Цель дипломной работы состоит в рассмотрении различных подходов авторов к сущности понятия и оценке финансового состояния предприятия, в проведении финансового анализа предприятия и определению направлений по улучшению финансового состояния промышленного предприятия.

Объектом исследования является финансовое состояние хозяйствующего субъекта Открытое акционерное общество «Славянский кирпич».

Предметом исследования является процесс оценки финансового состояния Открытого акционерного общества «Славянский кирпич», выявление факторов и причин изменения финансового состояния предприятия и разработка рекомендаций по его улучшению.

Методы исследования: анализ, синтез, группировка, расчетно-аналитический, конкретизация.

Теоретической и методологической основой работы послужили труды отечественных и зарубежных ученых, международные стандарты учета и финансовой отчетности, зарубежный опыт анализа финансового состояния предприятия, материалы международных и отечественных, научных семинаров и конференций.

1. Теоретические основы финансового состояния предприятия

1.1 Сущность понятия финансового состояния

Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к погашению долговых обязательств и саморазвитию на фиксированный момент времени. Финансовое состояние хозяйствующих субъектов определяется эффективностью использования всех элементов процесса труда: средств труда, предметов труда и самого труда. Устойчивое финансовое состояние является необходимым условием эффективной деятельности любого предприятия, организации, фирм и является вершиной в системе оценки бизнеса.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и характером источников их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения содержатся в бухгалтерском балансе и других формах бухгалтерской отчетности.

Финансовое состояние понимают и как характеристику инвестиционной привлекательности предприятия, его конкурентоспособности на финансовом рынке. Оценка финансового состояния предоставляет возможность инвесторам, партнерам по бизнесу и кредиторам обозначить финансовые возможности и перспективные направления предприятия в будущем.

Главная цель улучшения финансового состояния предприятия сводится к одной стратегической задаче – наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого предприятие должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Существует учетный подход к определению финансового состояния как совокупности показателей финансовой отчетности предприятия. Не стоит забывать о том, что финансовое положение обусловливается достигнутыми за отчетный период финансовыми результатами в параллели с ликвидностью, платежеспособностью и финансовой устойчивости.

Опять же изменение финансового состояния на протяжении определенного периода позволяет дать оценку профессиональным и деловым качествам руководящего и инженерно-технического персонала предприятия. Устойчивое финансовое положение предприятия зависит от умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты его деятельности.

Изучением финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки – для оценки обстоятельств кредитования и установления степени риска, поставщики – для оперативного получения платежей, налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д.

Важным моментом для проведения исследования финансового состояния предприятия и определения его финансовой устойчивости является выбор методики анализа, по которой будут рассчитываться основные показатели и оцениваются темпы их развития.

Вопросами финансового состояния предприятия занимались многие ученые - экономисты. Среди них можно выделить таких авторов, как: А.И. Ковалев, А.Д. Шеремет, М.И. Баканов, Р.С. Сайфулин, Э.А. Маркарьян, Г.В. Савицкая и др. Изучение литературы по данному вопросу показывает, что финансовое состояние трактуется экономистами с различных позиций, и при этом отсутствует единый методологический подход к его определению. Исследование экономической сущности финансового состояния предприятия и анализ научной литературы по данному вопросу позволил отметить некоторые подходы к данному определению (таблица 1.1).

Таблица 1.1 - Методологические подходы к определению «финансовое состояние»

| № п/п | Автор, источник | Основное понятие | Достоинства и недостатки определения |

| 1. | Э.А. Маркарьян [10] | Под финансовым состоянием понимается система показателей, которые отражают способность погасить долговые обязательства предприятия. Следовательно, финансовая деятельность должна охватывать формирование, движение и обеспечение сохранности имущества предприятия, контроль по его использованию. Финансовое состояние предприятия — это результат взаимодействия элементов системы его финансовых отношений. | Экономическую сущность финансового состояния недостаточно представлять системой показателей. В дополнение к ней следует добавить характеристику способности предприятия финансировать свою деятельность, к устойчивому финансовому развитию, к выполнению финансовых обязательств. |

| 2. | А.Д. Шеремет [17] | Под финансовым состоянием предприятия понимается характеристика состава и размещения средств, структуры их источников, скорости оборота капитала, способности предприятия своевременно погашать свои обязательства, а также других факторов. Они выделили четыре типа финансового состояния, в которых может находиться предприятие: абсолютная устойчивость финансового состояния, нормальная устойчивость финансового состояния, неустойчивое финансовое состояние, кризисное финансовое состояние. | Следует обратить внимание на то, что для оценки финансовой устойчивости предприятия ими рекомендована определенная, только ей присущая система показателей, в которую не входят показатели платежеспособности, ликвидности, рациональности размещения и использования имущества. |

| 3. | Г.В. Савицкая [13] | Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующая его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого риска. | Изложенный подход, по существу, совпадает с характеристикой финансового состояния, его устойчивости и взаимосвязи между ними, которую дают другие авторы. С другой стороны, автор допускает нечеткость в разграничении таких понятий, как «финансовое состояние» и «финансовая устойчивость». В определении также не учтено то, что финансовое состояние характеризуют и показатели деловой активности, рентабельности, которые отражают эффективность использования и прирост капитала предприятия. |

| 4. | М.И. Баканов [1] | Финансовое состояние предприятия характеризуется размещением и использованием средств, пополнением собственными средствами за счет величины прибыли, а также других источников, с учетом плана, скоростью оборачиваемости основных и оборотных средств. Финансовое состояние проявляется «в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет». | Финансовое состояние предприятия выражается в: - рациональности структуры активов и пассивов, т.е. средств предприятия и их источников; - эффективности использования имущества и рентабельности продукции; - степени его финансовой устойчивости; - уровне ликвидности и платежеспособности предприятия. |

| 5. | В.В. Ковалев [0] | Основой анализа финансового состояния является экономический потенциал предприятия и его постоянно происходящие изменения с течением времени. При этом, экономический потенциал, по мнению автора, представляет собой способность предприятия по достижению поставленных перед ним целей, используя, при этом, имеющиеся в его распоряжении совокупность материальных, трудовых и финансовых ресурсов. | Автор выделяет две стороны экономического потенциала: имущественное и финансовое положение предприятия. По мнению автора, цель проведения углубленного анализа финансового состояния – дать характеристику имущественного и финансового состояния предприятия, результатов его деятельности за анализируемый период, а также определение стратегии ее финансового развития. |

| 6. | Л.Т. Гиляровская [4] | Характеристика финансового состояния предприятия в обобщенном виде представлена изменениями с точки зрения размещения средств и источников их покрытия (собственными или заемными средствами) за анализируемый период. | Использует учетно-аналитический подход к анализу финансового состояния, при котором применяют совокупность показателей финансовой отчетности предприятия. |

| 7. | И.Т. Балабанов, Н.П. Любушин [3] | Под финансовым состоянием предприятия понимает его платежеспособность и кредитоспособность, то есть финансовую конкурентоспособность, использование капитала и финансовых ресурсов, выполнение по отношению к государству и другим хозяйствующим субъектам обязательств. | Под финансовым состоянием часто понимают платежеспособность предприятия, т.е. способность финансировать свою деятельность. Однако, это суждение не в полной мере раскрывает широту понятия финансового состояния. Под финансовым состоянием предприятия понимают инвестиционную привлекательность предприятия, характеристику его конкурентоспособности на финансовом рынке. |

| 8. | Н.П. Любушин [9] | Представлено понятие финансового состояния, как способности предприятия проводить финансирование своей деятельности. Финансовое состояние характеризуется наличием финансовых ресурсов, которые необходимы для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, наличием финансовых взаимоотношений с другими контрагентами, а также наличием платеже- и кредитоспособности, финансовой устойчивости. | |

| 9. | М.М. Глазов [5] | Финансовое состояние – важнейшая характеристика деятельности организации, отражающая обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность и финансовую устойчивость. | С точки зрения краткосрочной перспективы при оценке финансового состояния предприятия автор имеет в виду ликвидность и платежеспособность предприятия, с точки зрения долгосрочного плана — его финансовую устойчивость. |

| 10. | Иващенко В.И. [19] | Результат финансовой деятельности, который характеризуется размерами средств организации, их размещением и источниками поступления. | Имущественное положение предприятия изменяется с течением времени под влиянием действия различных факторов, из которых одним из главных является достижение за истекший период финансовых результатов. |

| 11. | О. В. Ефимова [6] | Финансовое состояние характеризуется способностью создавать добавленную стоимость, обеспеченностью организации источниками получения прибыли. | Автор под финансовым состоянием понимают лишь способность извлекать прибыль. Методика проведения анализа финансового состояния Ефимовой О.В. наиболее совершенна. |

| 12. | М.Н. Фурсова [14] | Финансового состояние характеризуют финансовые ресурсы, а именно показатель обеспеченности финансовыми ресурсами, а также целесообразность их размещения и эффективность использования. | Отметим, что подходы ученых к сущности финансового состояния предприятия различаются определяющей категорией, в качестве которой рассматривается комплексное понятие, состояние капитала и способность финансировать деятельность. Однако ученые сходятся во мнении относительно показателей, характеризующих финансовое состояние, которые отражают наличие, размещение и использование финансовых ресурсов. |

| 13. | С.И. Крылов, Н.Н. Илышева [0] | Финансовое состояние – это способность финансировать деятельность организации, которая характеризуется наличием финансовых ресурсов, необходимых для нормального функционирования организации, целесообразность их размещения, интенсивностью использования. | |

| 14. | С.В. Недосекин [21] | Финансовое состояние предприятия - это его способностью финансировать свою деятельность. | |

| 15. | Э.В. Рогатенюк [0] | Финансовое состояние предприятия - это комплексное понятие, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия. Определяется совокупностью производственно-хозяйственных факторов и характеризуется показателями, которые отображают наличие, размещение и использование финансовых ресурсов». Однако в данном определении не указаны элементы системы финансовых отношений предприятия, что затрудняет его идентификацию. | В данном определении автором не указаны элементы системы финансовых отношений предприятия, что затрудняет его идентификацию. |

Различия во взглядах на содержание понятия «финансовое состояние», представленные в таблице 1.1, в целом проявляются в отсутствии единства взглядов и на такие частные понятия, как: платежеспособность, ликвидность, финансовая устойчивость и др. Неоднозначность имеет место и в определении других характеристик финансового состояния, таких, как структура капитала, имущественное положение, финансовая независимость, финансовая устойчивость, финансовая стабильность и т. д.

Проводя сравнение и анализ содержания определений авторов, приведенных выше, можно сделать вывод, что финансовое состояние можно определить, как комплексную экономическую категорию, характеризующую реальную и потенциальную финансовую состоятельность предприятия, а также возможность обеспечения определенного уровня финансирования своей деятельности. Количественно оно может измеряться системой показателей, на основании которых осуществляется анализ финансового состояния предприятия. Сравнивая рассмотренные понятия между собой, хотелось бы отметить, что каждый автор имеет схожую структуру определения финансового состояния предприятия. Основными факторами, определяющими финансовое состояние, являются:

а) выполнение финансового плана и пополнение собственного оборотного капитала по мере возникновения потребности за счет прибыли;

б) скорость оборачиваемости оборотных средств (активов).

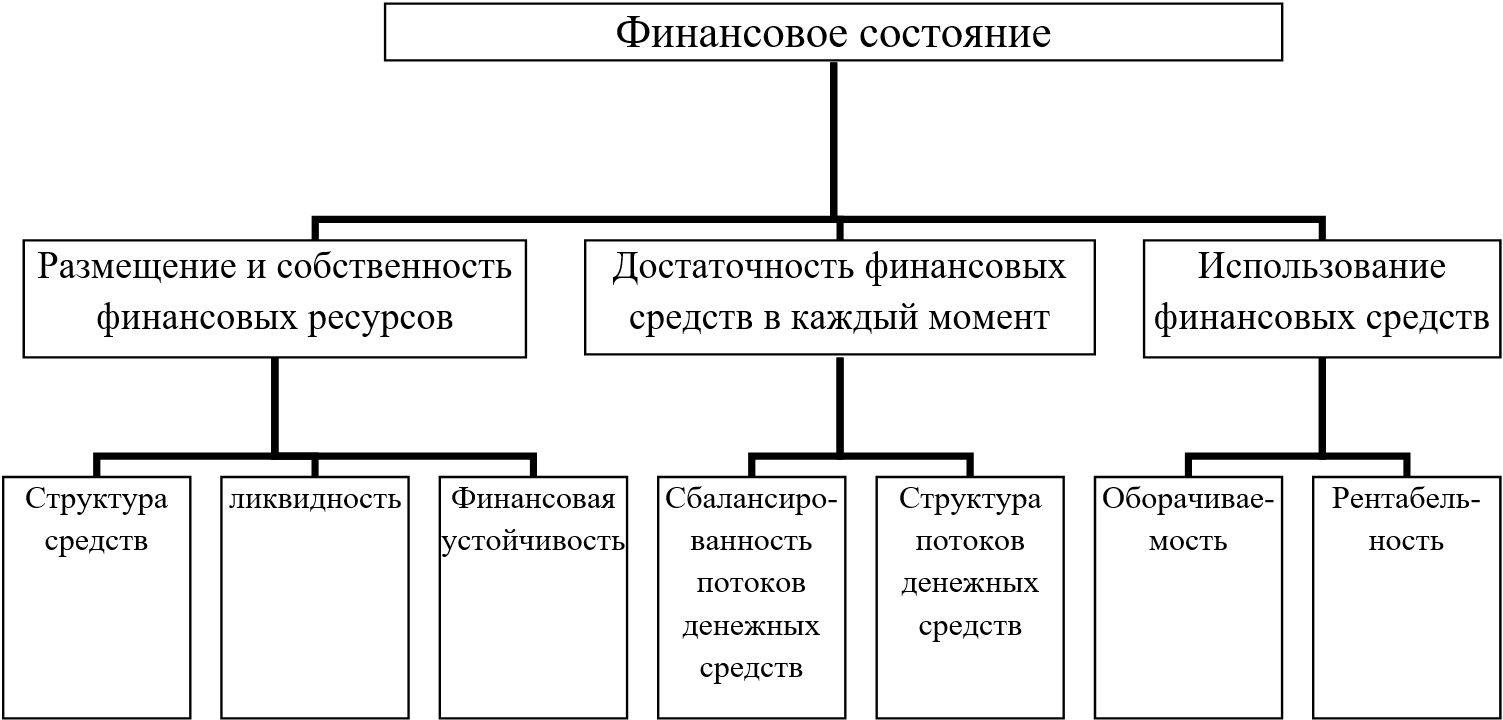

Для достижения определенной однозначности оценки финансового состояния предприятия предлагаем использовать в качестве основания содержание понятия «финансовое состояние». В соответствии с этим можно выделить три направления анализа финансового состояния:

1. Размещение и собственность финансовых средств («наличие экономического потенциала»), которое анализируется на основе формы № 1;

2. Достаточность финансовых средств, в каждый момент времени, для анализа привлекаются данные форм № 1, 2, 4, оборотов по счетам учета денежных средств;

3. Использование финансовых средств («использование экономического потенциала»), анализируется на основе форм № 1 и 2. Размещение и собственность финансовых средств, в свою очередь, можно анализировать по трем направлениям при совместном использовании данных как актива, так и пассива. Первое предлагается назвать анализом структуры средств, второе и третье – оценкой ликвидности и финансовой устойчивости.

Использование финансовых средств экономисты однозначно предлагают оценивать посредством показателей оборачиваемости (в расчетах участвует показатель выручки от реализации) и рентабельности (в расчетах участвуют показатели прибыли). Целесообразно проанализировать также структуру результатов по данным формы № 2.

Коэффициенты рентабельности, являясь показателями эффективности, в экономической литературе разделяют на показатели затратного типа и показатели ресурсного типа. Итак, понятие финансового состояния непосредственно включает только показатели ресурсного типа.

Сформированное содержание понятия «финансовое состояние» показано на рисунке 1.1.

Рисунок 1.1 – Сформированное содержание понятия «финансовое состояние»

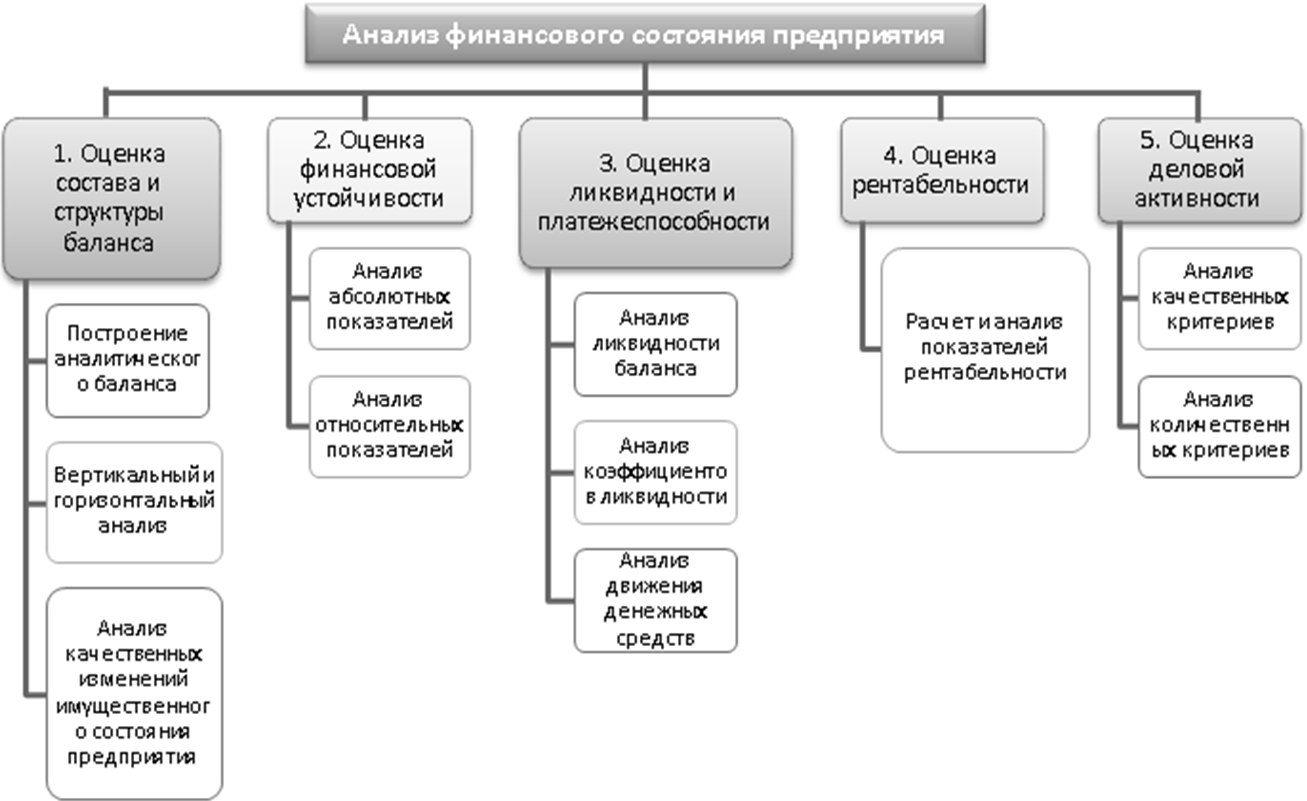

Основные задачи финансового состояния ‒ определение качества финансового состояния, изучение причин его улучшения или ухудшения за то или иной период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются путем исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки, предложенные А.Д. Шеремет и изображенные на рисунке 1.2.

Рисунок 1.2 - Схема анализа финансового состояния предприятия

Гораздо реже встречаются такие структурные элементы анализа, как оценка потенциального банкротства, анализ инвестиционной привлекательности, перспективы бизнеса и др. Эти элементы не являются составными частями при анализе финансового состояния, они должны раскрывать особенности анализа при соответствующей целевой установке: выбор объекта инвестиций, прогнозирование и т. д.

Достаточность финансовых средств в каждый момент времени (платежеспособность) можно анализировать по двум направлениям. Первое предлагается назвать анализом структуры потоков денежных средств (прямой метод), второе — анализом потоков денежных средств во взаимосвязи с финансовыми средствами (косвенный метод).

Основные этапы финансового анализа представлены в виде схемы на рисунке 1.3.

Рисунок 1.3 - Схема анализа финансового состояния предприятия

Рассмотренные на рисунке 1.3 группировки направлений анализа финансового состояния основаны на содержании понятия финансового состояния, трактуемого различными авторами. Поэтому наряду с анализом финансового состояния по каждому направлению его структуры целесообразно проводить системный анализ показателей финансового состояния предприятия. Он обеспечит взаимосвязь различных аналитических коэффициентов.

Подводя итог вышесказанному, на основе сравнения понятий «финансовое состояние предприятия» с точки зрения разных авторов и, проведения их оценки следует вывод, что финансовое состояние выступает как одна из важнейших характеристик экономической и финансовой деятельности предприятия с позиций внутренней и внешней среды, его надежности. Финансовое состояние предприятия в значительной степени определяет потенциал хозяйствующего субъекта в деловом сотрудничестве, его конкурентоспособность, выступает гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

1.2 Методы оценки финансового состояния

В современных условиях, когда повышается самостоятельность предприятий и организаций в принятии и реализации управленческих решений, а также степень их экономической и юридической ответственности за результаты финансово-хозяйственной деятельности, возрастает и роль финансового анализа в жизни организаций. Оценка финансового состояния предприятия необходима собственникам, инвесторам, кредиторам, финансовым руководителям, руководителям отделов и всей общественности, которые должны получать хорошие результаты от ожидания.

Известно, что оценкой финансового состояния предприятия является совокупность методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени.

Изученные методики анализа финансового состояния дают возможность судить и об особенностях аналитической работы. Исходя из понятия методики — «это совокупность специальных приемов и способов исследования» — нами выявлено, что в общем совокупность основных приемов, которые используются при изучении финансового состояния предприятия, одинаковы у различных авторов.

Оценка финансового состояния (англ. estimation of financial position) – способ, позволяющий раскрыть финансовое благополучие и динамику развития хозяйствующего субъекта. Оценка финансового состояния предприятия осуществляется в следующих случаях:

- Реорганизация, реструктуризация, ликвидация компании.

- Совершение сделки купли-продажи или аренды бизнеса (причем, как отдельных частей, так и всего имущества).

- Проведение переоценки финансовых активов.

- Получение различных займов и инвестиций.

- Страхование имущества компании.

- Процедура банкротства с принудительной продажей предприятия или его части [2, с. 47–55].

Основной целью финансового состояния предприятия являются:

- Оценка динамики движения и состояния состава и структуры активов.

- Оценка динамики движения, состава, состояния и структуры источников собственного и заемного капитала.

- Анализ расчетных и абсолютных показателей финансовой устойчивости компании, оценка изменения уровня и выявление тенденции изменения.

- Анализ платежеспособности компании, ликвидности активов её баланса.

Результатом оценки финансового состояния предприятия является:

- Установленные показатели финансового положения.

- Выявленные изменения в финансовом состоянии компании в пространственно-временном разрезе.

- Выявленные основные факторы, которые вызывают изменения в финансовом состоянии.

- Выводы и прогноз по основным тенденциям изменения финансового состояния компании [7, с. 247–251].

Для того чтобы обеспечивать выживаемость предприятия в современных условиях и, особенно в условиях мирового финансового кризиса, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

В настоящее время существует множество методик, критериев оценки финансового положения, характеристики протекания экономических процессов, к которым можно отнести:

- методики, разработанные на системе коэффициентов;

- методики, содержащие интегральные показатели;

- методики, содержащие системы неравенств;

- многомерные статистические методы и элементарные экономико-математические методы и модели [22].

Также оценить финансовое состояние предприятия можно с помощью анализа бухгалтерской отчетности. Он включает в себя использование различных приемов и методов, к которым относятся:

1) метод группировки;

2) графический метод;

3) индексный метод;

4) ряды динамики.

Показатели, рассчитанные на основе баланса предприятия, являются статичными показателями, так как для их расчета использовались данные финансовой отчетности на определенный момент времени. Значения показателей отчетности на определенный момент могут быть необычайно большими или необычайно малыми, и в этом случае рассчитанные коэффициенты не будут отражать реальную способность предприятия рассчитаться по своим долгам. Расчет показателей с использованием денежных потоков позволит сгладить статичность рассмотренных ранее показателей, проанализировать реальную платежеспособность предприятия.

Специалистов анализа финансового состояния объединяет общий подход, основанный на использовании метода аналитических коэффициентов. Он сводится к расчету по данным отчетности коэффициентов и показателей, число которых составляет в среднем от 50 до 200 шт. В последнее время наметилась тенденция к созданию системы индексов и коэффициентов, определяющих все стороны деятельности предприятия, что повлекло рост рассчитываемых показателей в несколько раз. Другие авторы считают главным способность грамотно оценить результаты расчета. Количество показателей при этом стараются свести к минимуму (9–14 критериев).

Практика финансового анализа выработала следующие основные методы его проведения:

1) горизонтальный анализ — анализ динамики. Представляет собой сравнение каждой позиции текущей отчетности с параметрами отчетности предыдущего периода;

2) вертикальный (структурный) анализ — позволяет определить структуру итоговых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

3) сравнительный анализ — сравнения с позициями конкурентов, с плановыми показателями, со среднеотраслевыми данными;

4) факторный анализ — анализ влияния отдельных факторов, причин на результативный показатель;

5) коэффициентный анализ — определение взаимосвязей показателей.

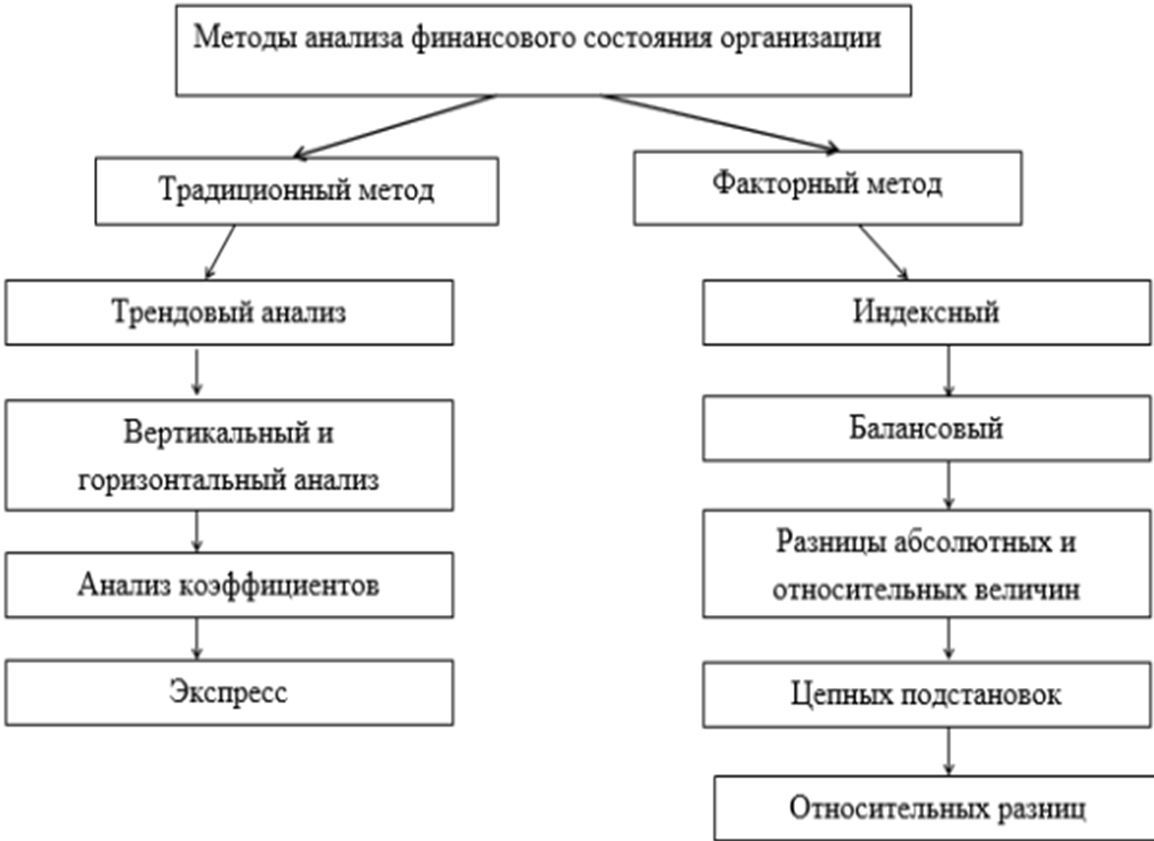

Все методы оценки экономисты делят на традиционный анализ и факторный анализ финансового состояния, показанные на рисунке 1.4.

Рисунок 1.4 - Методы оценки финансового состояния

На рисунке 4 изображены базовые методики для определения оценки эффективности деятельности организации. Традиционный метод служит для исследования динамики и состава технико-экономических и финансовых показателей. Факторный метод применяется для исследования причин изменения технико-экономических и финансовых показателей. Данный метод применяют для анализа внутреннего финансового анализа, при этом используют метод цепных подстановок. Факторный анализ выявляет влияние факторов на отдельные финансовые результаты, которые негативно влияют на организацию, чтобы разобраться с причиной возникновения фактора [21].

Анализ финансового состояния предприятия заканчивают его комплексной оценкой. После комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды. Результатом финансового анализа, в основном, являются рекомендации, направленные на улучшение финансового состояния предприятия.

Методики анализа финансового состояния предприятия, изложенные в работах А. Д. Шеремета, Е. В. Негашева, В. В. Ковалева, О. В. Ефимовой, Г. В. Савицкой, Л. Т. Гиляровской, Н. Н. Селезневой и др., предназначены, в первую очередь, для внутренних пользователей финансовой отчетности. Работники бухгалтерских служб предприятий, менеджеры, финансовые директоры, аудиторы могут провести в полном объеме анализ финансового состояния предприятий по любой из выбранных методик. Однако при выборе методики следует учесть, что, как показывает практика, результаты могут быть противоречивыми.

Нужно отметить, что для наиболее полного и удовлетворительного анализа использование какой-либо одной из данных методик будет недостаточно. Чтобы получить более качественные и конкретные результаты анализа советуем комбинировать различные методики в зависимости от целей, поставленных перед собой предприятием. Также считаем, что главное в анализе не количество показателей, а их качественное содержание и способность раскрыть уровень, динамику финансового состояния и выявить причины, оказавшие влияние на его изменение.

1.3 Система показателей и информационное обеспечение анализа финансового состояния

В настоящее время в мировой учетно-аналитической практике известно огромное количество показателей, используемых для количественной оценки состояния предприятий. Показатели финансового состояния предприятия разделяются на две основные категории: объемные и относительные. Последние называются финансовыми коэффициентами (financial ratios) или финансовыми показателями. Финансовые показатели характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Различные показатели находятся в связи друг с другом и отражают взгляд только с одной из нескольких возможных точек зрения на предприятие. Поэтому говорят о системе финансовых показателей. Среди объемных показателей деятельности предприятия используются:

- Валюта баланса.

- Собственный или оплаченный уставный капитал предприятия.

- Чистые активы предприятия.

- Объем продаж (выручка от реализации) за период.

- Объем прибыли за период.

- Денежный поток за период.

- Структура денежного потока по видам деятельности.

Финансовые коэффициенты разделяются на несколько групп:

- Коэффициенты платежеспособности (ликвидности).

- Коэффициенты прибыльности.

- Коэффициенты оборачиваемости.

- Коэффициенты финансовой устойчивости.

- Коэффициенты рентабельности.

- Коэффициенты эффективности труда.

Показатели прибыльности и рентабельности рассматриваются по отдельности. Это связано с тем, что в первом случае анализируется эффективность текущей (основной) деятельности предприятия, то есть сопоставляются доходы и затраты, связанные с их получением. Во втором случае речь идет об эффективности использования капитала (активов) в целом.

Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

В процессе анализа изучаются уровень и динамика относительных показателей финансового состояния. Большую роль в анализе играют и абсолютные показатели, рассчитываемые на основе отчетности (чистые активы, собственные оборотные средства и др.).

В свою очередь со стороны государства (исполнения налоговых обязательств предприятием) важен ответ на вопрос способно ли предприятие к уплате налогов. Поэтому с точки зрения налоговых органов финансовое положение характеризуется следующими показателями:

1) балансовая прибыль;

2) рентабельность активов = балансовая прибыль в процентах к стоимости активов;

3) рентабельность реализации = балансовая прибыль в процентах к выручке от реализации;

4) балансовая прибыль на 1 рубль средств на оплату труда.

Поскольку интересы менеджмента, собственников, кредиторов или потенциальных инвесторов лежат в разных плоскостях, то в зависимости от того, для кого готовится информация в систему анализа, рекомендуется включать разные показатели.

Для получения целостной оценки предприятия различные объемные показатели и финансовые коэффициенты объединяются (с учетом веса и значимости каждого из них) в комплексные (составные) показатели финансового состояния.

При оценке финансового состояния предприятия на основе системы показателей неизбежным становится сравнение фактического уровня показателей с их нормативными значениями. Важность наличия нормативных значений показателей обусловлена задачами анализа финансового состояния предприятия. В частности, нормативы дают возможность:

а) оценить устойчивость финансового состояния анализируемого предприятия; — выявить характер изменения финансового состояния предприятия в результате реализации определенного объема операций в процессе хозяйственной деятельности;

б) установить перечень и размер влияния факторов на полученные в результате хозяйственной деятельности значения показателей финансового состояния предприятия, отличающиеся от нормативных значений;

в) разработать при необходимости мероприятия для корректировки, изменения финансового состояния предприятия. В экономической литературе предлагается два подхода к установлению нормативных значений показателей.

Наиболее распространенным в настоящее время является использование нормативов, установленных опытно-статистическим методом. Он основан на наблюдениях за трендами финансовых коэффициентов успешно работающих предприятий. Цель использования такого метода состоит в том, чтобы установить стандартные значения показателей, достижение которых гарантируют любому предприятию устойчивость финансового состояния.

Опытно-статистический метод используется и при определении нормативов показателей предприятий по отраслям деятельности. Нормативы в этой ситуации могут быть установлены на основе статистической обработки обширного ряда данных отечественных и зарубежных компаний по соответствующим отраслям деятельности. Однако этот метод не во всех случаях позволяет выявить резервы улучшения финансового состояния предприятия и эффективности использования имущества.

Другой подход к установлению нормативных значений – использование аналитически-расчетного метода. Он предусматривает предварительное изучение хозяйственных процессов сложившейся на предприятии структуры имущества и его источников эффективности использования капитала, авансированного в имущество. При этом методе подлежащее нормированию финансовое состояние предприятия расчленяется на составляющие его структурные элементы, производится тщательный анализ фактических значений этих элементов, затем на основе этого анализа производится соответствующий расчет нормативного значения обобщающих и частных показателей, характеризующих ликвидность, платежеспособность, финансовую устойчивость и эффективность использования имущества предприятия. Его сущность заключается в расчете нормативных значений показателей на основе технико-экономических расчетов.

Для принятия наиболее эффективных управленческих решений, направленных на улучшение финансового состояния промышленного предприятия, необходима соответствующая информационная база. Данные финансового учета составляют основу информационного обеспечения анализа финансового состояния. На базе этих данных проводится обобщенный анализ финансового состояния, и разрабатываются прогнозные оценки значений основных финансовых показателей [24, с.192].

Все источники данных для оценки финансово-хозяйственной деятельности фирмы делятся на:

- планово-нормативные;

- учетные;

- внеучетные.

Планово-нормативные источники включают в себя все виды планов (перспективные, текущие, оперативные и др.), а также нормативные материалы, сметы, расценки, тарифные ставки, ценники и т.п. Плановые данные используют, как правило, в качестве базы сравнения при оценке фактического состояния дел.

Внеучетные источники информации ‒ это документы, которые регулируют деятельность хозяйственного субъекта, а также данные, характеризующие внешнюю среду функционирования компании и данные специальных обследований. К внеучтённым источникам информации относят: материалы внешнего и внутреннего аудита; материалы проверок налоговых органов; объяснительные и докладные записки менеджеров среднего звена управления предприятием; материалы, получаемые в результате личных контактов с исполнителями; материалы, опубликованные в печати, и пр.

Сюда также относится любая другая информация, которая может быть полезна специалисту при принятии управленческих решений. Источниками внеучетной информации являются сведения, размещаемые в СМИ (газетах, журналах, на телевидении), Интернете, биржевых бюллетенях, статистических сборниках и т.п.

Учетные источники финансового анализа насчитывают пять видов учетных данных. Изобразим их на рисунке 1.5.

Рисунок 1.5 - Учетные источники финансового анализа

Из рисунка 1.5 мы видим, что источниками учетного характера выступают данные, содержащие документы бухгалтерского, оперативного и статистического учета и все виды отчетности, в том числе первичная учетная документация.

Наиболее полная информационная система предприятия, фиксирующая практически все хозяйственные операции — система бухгалтерского учета.

Главной задачей бухгалтерской отчетности является выявление всех фактов, которые могут повлиять на оценку пользователями информации о состоянии собственности, финансовой ситуации и финансовых результатах компании. Ведущую роль в информационном обеспечении финансового анализа занимает бухгалтерский учет и отчетность.

Ввиду того, что национальные особенности ведения бизнеса отдельной страны могут значительно отличаться с другими государствами, а бухгалтерская отчетность является единственным доступным и показательным источником информации, то практически все научные деятели и практики говорят ο том, что необходимо установить ряд основополагающих рекомендаций для ее формирования и трактовки.

Определенное единство принципов ведения учета и составления отчетности достигается путем введения так называемых Международных стандартов финансовой отчетности (МСФО), которые разрабатываются Комитетом по международным стандартам финансовой отчетности (КМСФО).

Данные стандарты приняты практически во всех экономически развитых странах. Ожидается, что приверженность единым правилам ведения учета, исчисления финансовых результатов и составления бухгалтерской и финансовой отчетности, рекомендованным МСФО, обеспечит достаточную понятность отчетных данных, их представление и однозначную интерпретацию в международном контексте [25, с. 68].

В современных условиях установлены единые формы бухгалтерской отчетности для всех предприятий и коммерческих организаций, приближенные к международным стандартам, что создает условия для унификации аналитической работы.

Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, состоит из: бухгалтерского баланса; отчета о прибылях и убытках; приложений к ним, предусмотренных нормативными актами; аудиторского заключения, о достоверности бухгалтерской отчетности; пояснительной записки. Комплексный анализ бухгалтерской отчетности позволяет выявить основные тенденции в имущественном и финансовом состоянии предприятий и принять необходимые меры по его улучшению.

Выборочные учетные данные помогают детализировать показатели отчетности и сделать анализ более углубленным и представительным. Их следует рассматривать как источник учетного характера, т. к. необходимые данные берут из главной книги и регистров синтетического и аналитического учета.

Финансовый анализ не только выступает основным источником информативных данных, но и позволяет установить достоинства и недостатки действующей системы аналитической информации.

Непременным условием полного качественного анализа финансово-хозяйственной деятельности предприятия является умение читать и анализировать финансовую отчетность.

Взаимосвязь финансового анализа с его информативной базой заключается в том, что в процессе анализа осуществляют контроль за самой информацией, которая и служит базой для проведения аналитической работы.

Объективность отражения хозяйственных процессов — важнейшее требование, предъявляемое к информации, получаемой из данных учета и отчетности. За счет прозрачности отчетности, результаты проведенного анализа полно и достоверно раскрывают картину финансового положения организации, способствующие правильному принятию управленческих решений в целях укрепления финансового положения предприятия.

Список источников

- А.Н.Литвиненко Экономическая и национальная безопасность: проблема соотнесения понятий // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2013. №3 (173).

- Ляшенко, А.Н. Специфические свойства финансовой безопасности предприятия (Текст)/ А.Н. Ляшенко // Управление проектами и развитие производства. – 2012. - №4. – С. 1-7

- Н.В. Манохина Экономическая безопасность: Учебное пособие / Н.В. Манохина, М.В. Попов, Н.П. Колядин, И.Э. Жадан. – М.: НИЦ ИНФРАМ, 2016. – 320 с

- М.О. Мусатаева Источники, виды и факторы угроз экономической безопасности, создание службы экономической безопасности // Научнометодический электронный журнал Концепт. – 2015. – Т. 23. – С. 26-30.

- О государственном надзоре в сфере хозяйственной деятельности: Закон ДНР № 76-IHC от 21 августа 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- О промышленной безопасности опасных производственных объектов: Закон ДНР № 54-IHC от 05 июня 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- Об информации и информационных технологиях: Закон ДНР № 71-IHC от 07 августа 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- Об оплате труда: Закон ДНР № 19-IHC от 06 марта 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- Об отпусках: Закон ДНР № 16-IHC от 06 июня 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- Об охране труда: Закон ДНР № 31-IHC от 03 апреля 2015 г. – Донецк : [б. и.], 2015. – Систем. Требования: Acrobat Reader. – Загл. С титул. Экрана.

- Е.Л. Олейников Экономическая и национальная безопасность / Е.Л. Олейников. – М.: Экзамен, 2014. – 182 с.

- Р.С.Папехин/ Факторы финансовой устойчивости и безопасности предприятия: автореферат дис. … кандидата экономических наук/; [Место защиты: Волгогр. Гос. Ун-т]. – Волгоград, 2017. – 21 с

- Подмолодина И. М., Воронин В. П,, Подходы к оценке экономической безопасности предприятий // Вестник ВГУИТ. – 2017. – №4. – С. 47-49.

- М.Л.Пятов Разработка элементов учетной политики организации // Бухгалтерский учет, – 2017. – № 5. – С. 15-18.

- Н.И.Реверчук / Влияние маркетинговой безопасности на деловую репутацию предприятия /// Реверчук Н.И. Дзямулич E.C / Universum: экономика и юриспруденция. 2014. №5 (6).

- Г.В.Савицкая Анализ хозяйственной деятельности предприятий – Мн.: Новое знание, 2015 – 85 с.

- Современные методы управления экономической безопасностью организаций / В. П. Мак-Мак ; М-во образования Московской обл., Акад. Соц. Упр., Каф. Общ. Менеджмента. – Москва : АСОУ, 2015. – 175

- О.Н.Сорокина Сущностные характеристики финансовой безопасности предприятия // Альманах современной науки и образования. – 2015. – № 6. – С. 224-225.

- А.В.Сороковой Экономическая безопасность: актуальные проблемы современности // «Правовая инициатива» – 2016. – №9. – С. 45.

- Л.А.Трофимова Экономические показатели, используемые для оценки эффективности деятельности предприятия // Аудитор. – 2016. – № 9. – С. 12.

- О.А.Фирсова Экономическая безопасность предприятия / Издатель Литагент «МАБИВ», 2017. – 220 с.

- А.Д.Шеремет, Финансы предприятий: учебник/ А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА–М, 2015. – 589с.

- В.В.Шлыков Комплексное обеспечение экономической безопасности предприятия / В.В. Шлыков. – СПб.: Алетейя, 2019. – 237 с.

- Экономическая безопасность: учебник для вузов / под общ.ред. Л.П. Гончаренко, Ф.В. Акулинина. – М. : Издательство Юрайт, 2015. – 478 с. – Серия : Специалист