Содержание

- Вступ

- 1. Теоретичні основи фінансового стану підприємства

- 1.1 Сутність поняття фінансового стану

- 1.2 Методи оцінки фінансового стану

- 1.3 Система показників та інформаційне забезпечення аналізу фінансового стану

- Перелік посилань

Вступ

Проблема дослідження фінансового стану підприємства та його оцінки є суттєвою, оскільки з одного боку, фінансовий стан є результатом діяльності підприємства в минулому, тобто характеристикою її досягнень, а з іншого боку визначає передумови для його розвитку в майбутньому.

Изменение финансового состояния за ряд лет позволяет оценить профессиональные и деловые качества его руководителей и специалистов. Оценка финансового состояния позволяет инвесторам, заимодавцам и партнерам по бизнесу определить финансовые возможности предприятия на перспективу, возможности его дальнейшего развития.

Актуальність теми дипломної роботи може бути обґрунтована з кількох позицій:

- фінансовий стан виступає як одна з найважливіших характеристик економічної і фінансової діяльності підприємства в реальному часі і прогнозованому майбутньому;

- фінансовий стан є результатом взаємодії всіх виробничо-господарських факторів: праці, землі, капіталу, підприємництва;

- юридична та соціальна відповідальність за результати фінансово-господарської діяльності постійно зростає;

- збільшення інвестиційної привабливості підприємства, з метою зростання якості виробництва, розширення сфери діяльності та створення додаткових робочих місць;

- фінансовий стан підприємств має прямий вплив на соціальні та бюджетні процеси, як окремого регіону, так і країни в цілому.

На даному складному етапі важливо не тільки дати правильну оцінку фінансовому стану підприємства, а й пропонувати підприємствам нові методи вирішення колишніх і нових завдань, з урахуванням особливостей, що диктуються формами власності. Зокрема, необхідна розробка конкретних напрямків щодо поліпшення фінансового стану підприємства, підвищення його платоспроможності, незалежності від позикового капіталу, виникає об'єктивна необхідність у прийнятті всіх заходів, спрямованих на підвищення економічної результативності діяльності підприємства, стосовно до промислових підприємств. Все викладене, в сукупності, характеризує актуальність теми дипломної роботи і необхідність проведення даного дослідження.

Мета дипломної роботи полягає в розгляді різних підходів авторів до сутності поняття і оцінці фінансового стану підприємства, в проведенні фінансового аналізу підприємства і визначення напрямків щодо поліпшення фінансового стану промислового підприємства.

Об'єктом дослідження є фінансовий стан господарюючого суб'єкта Відкрите акціонерне товариство «Слов'янська цегла».

Предметом дослідження є процес оцінки фінансового стану ВІДКРИТОГО АКЦІОНЕРНОГО ТОВАРИСТВА «Слов'янська цегла», виявлення факторів і причин зміни фінансового стану підприємства та розробка рекомендацій щодо його поліпшення.

Методи дослідження: аналіз, синтез, угруповання, розрахунково-аналітичний, конкретизація.

Теоретичною і методологічною основою роботи послужили праці вітчизняних і зарубіжних вчених, міжнародні стандарти обліку та фінансової звітності, зарубіжний досвід аналізу фінансового стану підприємства, Матеріали міжнародних і вітчизняних, наукових семінарів і конференцій.

1. Теоретичні основи фінансового стану підприємства

1.1 Сутність поняття фінансового стану

Фінансовий стан підприємства-це економічна категорія, що відображає стан капіталу в процесі його кругообігу і здатність суб'єкта господарювання до погашення боргових зобов'язань і саморозвитку на фіксований момент часу. Фінансовий стан господарюючих суб'єктів визначається ефективністю використання всіх елементів процесу праці: засобів праці, предметів праці і самої праці. Сталий фінансовий стан є необхідною умовою ефективної діяльності будь-якого підприємства, організації, фірм і є вершиною в системі оцінки бізнесу.

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) і характером джерел їх формування (власного капіталу і зобов'язань, тобто пасивів). Ці відомості містяться в бухгалтерському балансі та інших формах бухгалтерської звітності.

Фінансовий стан розуміють і як характеристику інвестиційної привабливості підприємства, його конкурентоспроможності на фінансовому ринку. Оцінка фінансового стану надає можливість інвесторам, партнерам по бізнесу і кредиторам позначити фінансові можливості і перспективні напрямки підприємства в майбутньому.

Головна мета поліпшення фінансового стану підприємства зводиться до однієї стратегічної задачі – нарощування власного капіталу і забезпечення стійкого становища на ринку. Для цього підприємство повинно постійно підтримувати платоспроможність і рентабельність, а також оптимальну структуру активу і пасиву балансу.

Існує обліковий підхід до визначення фінансового стану як сукупності показників фінансової звітності підприємства. Не варто забувати про те, що фінансове становище обумовлюється досягнутими за звітний період фінансовими результатами в паралелі з ліквідністю, платоспроможністю і фінансової стійкості.

Знову ж зміна фінансового стану протягом певного періоду дозволяє дати оцінку професійним і діловим якостям керівного та інженерно-технічного персоналу підприємства. Стійке фінансове становище підприємства залежить від вмілого, прорахованого управління всією сукупністю виробничих і господарських факторів, що визначають результати його діяльності.

Вивченням фінансового стану займаються не тільки керівники і відповідні служби підприємства, а й його засновники, інвестори з метою вивчення ефективності використання ресурсів, банки – для оцінки обставин кредитування і встановлення ступеня ризику, постачальники – для оперативного отримання платежів, податкові інспекції – для виконання плану надходження коштів до бюджету і т. д.

Важливим моментом для проведення дослідження фінансового стану підприємства та визначення його фінансової стійкості є вибір методики аналізу, за якою будуть розраховуватися основні показники та оцінюються темпи їх розвитку.

Питаннями фінансового стану підприємства займалися багато вчених-економістів. Серед них можна виділити таких авторів, як: А. В. Ковальов, А. Д. Шеремет, М. І. Баканов, Р. С. Сайфуллін, Е. А. Маркарян, Р. В. Савицька та ін Вивчення літератури з даного питання показує, що фінансовий стан трактується економістами з різних позицій, і при цьому відсутній єдиний методологічний підхід до його визначення. Дослідження економічної сутності фінансового стану підприємства та аналіз наукової літератури з даного питання дозволив відзначити деякі підходи до даного визначення (Таблиця 1.1).

Таблиця 1.1-методологічні підходи до визначення " фінансовий стан»

| № п/п | Автор, джерело | Основне поняття | Переваги і недоліки визначення |

| 1. | Е. А. Маркар'ян [10] | Під фінансовим станом розуміється система показників, які відображають здатність погасити боргові зобов'язання підприємства. Отже, фінансова діяльність повинна охоплювати формування, рух і забезпечення збереження майна підприємства, контроль по його використанню. Фінансовий стан підприємства-це результат взаємодії елементів системи його фінансових відносин. | Економічну сутність фінансового стану недостатньо представляти системою показників. На додаток до неї слід додати характеристику здатності підприємства фінансувати свою діяльність, до сталого фінансового розвитку, до виконання фінансових зобов'язань. |

| 2. | А. Д. Шеремет [17] | Під фінансовим станом підприємства розуміється характеристика складу і розміщення коштів, структури їх джерел, швидкості обороту капіталу, здатності підприємства своєчасно погашати свої зобов'язання, а також інших факторів. Вони виділили чотири типи фінансового стану, в яких може перебувати підприємство: абсолютна стійкість фінансового стану, нормальна стійкість фінансового стану, нестійкий фінансовий стан, кризовий фінансовий стан. | Слід звернути увагу на те, що для оцінки фінансової стійкості підприємства ними рекомендована певна, тільки їй притаманна система показників, в яку не входять показники платоспроможності, ліквідності, раціональності розміщення і використання майна. |

| 3. | Г. В. Савицька [13] | Фінансовий стан підприємства-це економічна категорія, що відображає стан капіталу в процесі його кругообігу і здатність суб'єкта господарювання до саморозвитку на фіксований момент часу. Фінансовий стан може бути стійким, нестійким (передкризовим) і кризовим. Фінансова стійкість підприємства - це здатність суб'єкта господарювання функціонувати і розвиватися, зберігати рівновагу своїх активів і пасивів в мінливому внутрішньому і зовнішньому середовищі, що гарантує його постійну платоспроможність та інвестиційну привабливість в межах допустимого ризику. | Викладений підхід, по суті, збігається з характеристикою фінансового стану, його стійкості і взаємозв'язку між ними, яку дають Інші автори. З іншого боку, автор допускає нечіткість у розмежуванні таких понять, як «фінансовий стан» і «фінансова стійкість». У визначенні також не враховано те, що фінансовий стан характеризують і показники ділової активності, рентабельності, які відображають ефективність використання і приріст капіталу підприємства. |

| 4. | М. I. Баканов [1] | Фінансовий стан підприємства характеризується розміщенням і використанням коштів, поповненням власними коштами за рахунок величини прибутку, а також інших джерел, з урахуванням плану, швидкістю оборотності основних і оборотних коштів. Фінансовий стан проявляється " в платоспроможності підприємств, в здатності вчасно задовольняти платіжні вимоги постачальників техніки і матеріалів відповідно до господарських договорів, повертати кредити, виплачувати заробітну плату робітникам і службовцям, вносити платежі до бюджету». | Фінансовий стан підприємства виражається в: - раціональності структури активів і пасивів, тобто коштів підприємства та їх джерел; - ефективності використання майна і рентабельності продукції; - ступеня його фінансової стійкості; - рівні ліквідності і платоспроможності підприємства. |

| 5. | В. В. Ковальов [0] | Основою аналізу фінансового стану є економічний потенціал підприємства і його постійно відбуваються зміни з плином часу. При цьому, економічний потенціал, на думку автора, являє собою здатність підприємства по досягненню поставлених перед ним цілей, використовуючи, при цьому, наявні в його розпорядженні сукупність матеріальних, трудових і фінансових ресурсів. | Автор виділяє дві сторони економічного потенціалу: майнове і фінансове становище підприємства. На думку автора, мета проведення поглибленого аналізу фінансового стану-дати характеристику майнового і фінансового стану підприємства, результатів його діяльності за аналізований період, а також визначення стратегії її фінансового розвитку. |

| 6. | Л. Т. Гіляровська [4] | Характеристика фінансового стану підприємства в узагальненому вигляді представлена змінами з точки зору розміщення коштів і джерел їх покриття (власними або позиковими коштами) за аналізований період. | Використовує обліково-аналітичний підхід до аналізу фінансового стану, при якому застосовують сукупність показників фінансової звітності підприємства. |

| 7. | І. Т. Балабанов, Н.П. Любушин [3] | Під фінансовим станом підприємства розуміє його платоспроможність і кредитоспроможність, тобто фінансову конкурентоспроможність, використання капіталу і фінансових ресурсів, виконання по відношенню до держави та інших господарюючих суб'єктів зобов'язань. | Під фінансовим станом часто розуміють платоспроможність підприємства, тобто здатність фінансувати свою діяльність. Однак, це судження не в повній мірі розкриває широту поняття фінансового стану. Під фінансовим станом підприємства розуміють інвестиційну привабливість підприємства, характеристика його конкурентоспроможності на фінансовому ринку. |

| 8. | Н. П. Любушин [9] | Представлено поняття фінансового стану, як здатності підприємства проводити фінансування своєї діяльності. Фінансовий стан характеризується наявністю фінансових ресурсів, які необхідні для нормального функціонування підприємства, доцільністю їх розміщення та ефективністю використання, наявністю фінансових взаємовідносин з іншими контрагентами, а також наявністю платіжно - і кредитоспроможності, фінансової стійкості. | |

| 9. | М. М. Глазов [5] | Фінансовий стан-найважливіша характеристика діяльності організації, що відображає забезпеченість фінансовими ресурсами, доцільність і ефективність їх розміщення і використання, платоспроможність і фінансову стійкість. | З точки зору короткострокової перспективи при оцінці фінансового стану підприємства автор має на увазі ліквідність і платоспроможність підприємства, з точки зору довгострокового плану — його фінансову стійкість. |

| 10. | В. I. Іващенко [19] | Результат фінансової діяльності, який характеризується розмірами коштів організації, їх розміщенням і джерелами надходження. | Майновий стан підприємства змінюється з плином часу під впливом дії різних факторів, з яких одним з головних є досягнення за минулий період фінансових результатів. |

| 11. | О. В. Єфімова [6] | Фінансовий стан характеризується здатністю створювати додану вартість, забезпеченістю організації джерелами отримання прибутку. | Автор під фінансовим станом розуміють лише здатність отримувати прибуток. Методика проведення аналізу фінансового стану Єфімової о.в. найбільш досконала. |

| 12. | М. Н. Фурсова [14] | Фінансового стан характеризують фінансові ресурси, а саме показник забезпеченості фінансовими ресурсами, а також доцільність їх розміщення та ефективність використання. | Відзначимо, що підходи вчених до сутності фінансового стану підприємства розрізняються визначальною категорією, в якості якої розглядається комплексне поняття, стан капіталу і здатність фінансувати діяльність. Однак вчені сходяться на думці щодо показників, що характеризують фінансовий стан, які відображають наявність, розміщення та використання фінансових ресурсів. |

| 13. | С. I. Крилов, Н. Н. Ілишева [0] | Фінансовий стан - це здатність фінансувати діяльність організації, яка характеризується наявністю фінансових ресурсів, необхідних для нормального функціонування організації, доцільність їх розміщення, інтенсивністю використання. | |

| 14. | С. В. Недосекін [21] | Фінансовий стан підприємства-це його здатність фінансувати свою діяльність. | |

| 15. | Е. В. Рогатенюк [0] | Фінансовий стан підприємства-це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства. Визначається сукупністю виробничо-господарських факторів і характеризується показниками, які відображають наявність, розміщення і використання фінансових ресурсів». Однак в даному визначенні не вказані елементи системи фінансових відносин підприємства, що ускладнює його ідентифікацію. | В даному визначенні автором не вказані елементи системи фінансових відносин підприємства, що ускладнює його ідентифікацію. |

Відмінності у поглядах на зміст поняття «фінансовий стан», представлені в таблиці 1.1, в цілому проявляються у відсутності єдності поглядів і на такі приватні поняття, як: платоспроможність, ліквідність, фінансова стійкість та ін Неоднозначність має місце і у визначенні інших характеристик фінансового стану, таких, як структура капіталу, майновий стан, фінансова незалежність, фінансова стійкість, фінансова стабільність і т. д.

Проводячи порівняння і аналіз змісту визначень авторів, наведених вище, можна зробити висновок, що фінансовий стан можна визначити, як комплексну економічну категорію, що характеризує реальну і потенційну фінансову спроможність підприємства, а також можливість забезпечення певного рівня фінансування своєї діяльності. Кількісно воно може вимірюватися системою показників, на підставі яких здійснюється аналіз фінансового стану підприємства. Порівнюючи розглянуті поняття між собою, хотілося б відзначити, що кожен автор має схожу структуру визначення фінансового стану підприємства. Основними факторами, що визначають фінансовий стан, є:

а) виконання фінансового плану і поповнення власного оборотного капіталу в міру виникнення потреби за рахунок прибутку;

б) швидкість оборотності оборотних коштів (активів).

Для досягнення певної однозначності оцінки фінансового стану підприємства пропонуємо використовувати в якості підстави зміст поняття «фінансовий стан». Відповідно до цього можна виділити три напрямки аналізу фінансового стану:

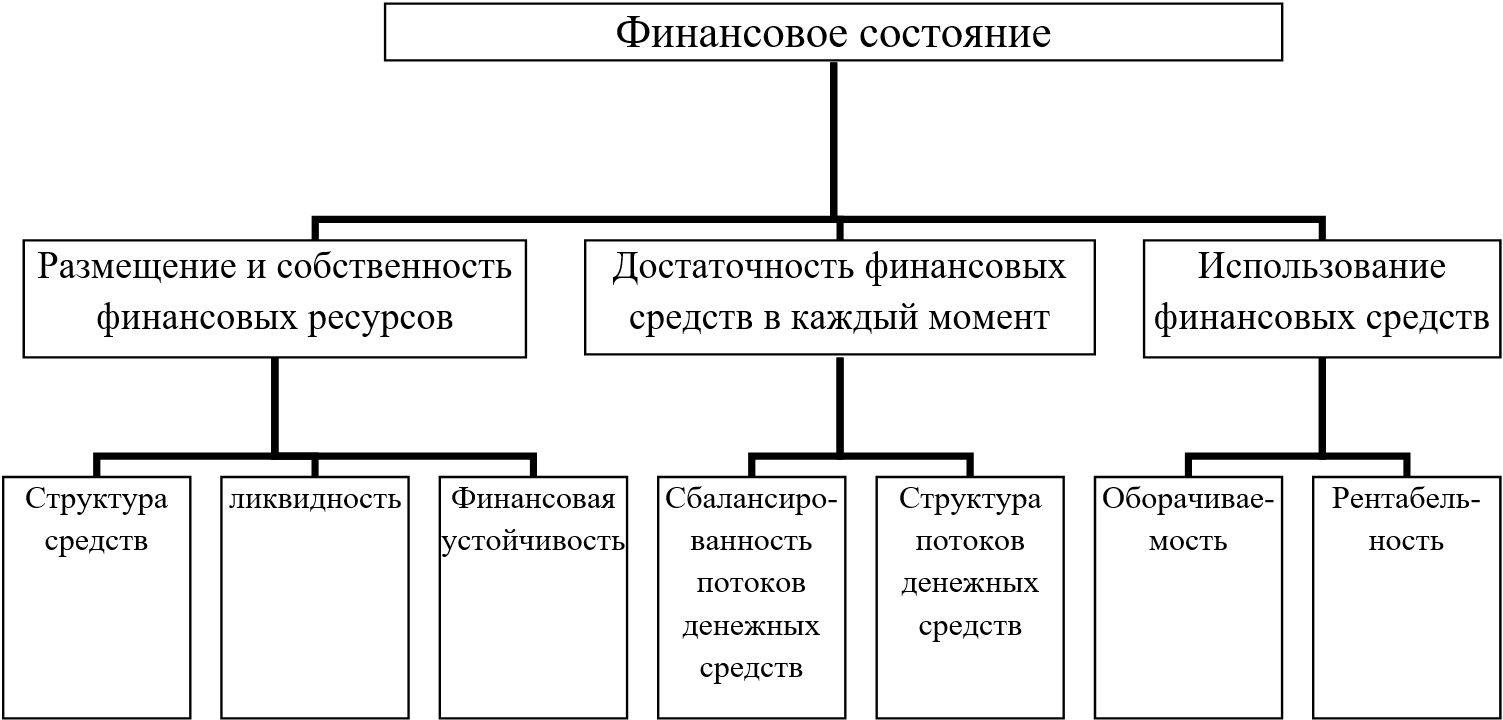

1. Розміщення та власність фінансових коштів « "наявність економічного потенціалу"», яке аналізується на основі форми № 1;

2. Достатність фінансових коштів, в кожен момент часу, для аналізу залучаються дані форм № 1, 2, 4, оборотів по рахунках обліку грошових коштів;

3. Використання фінансових коштів (»використання економічного потенціалу"), аналізується на основі форм № 1 і 2. Розміщення і власність фінансових коштів, в свою чергу, можна аналізувати за трьома напрямками при спільному використанні даних як активу, так і пасиву. Перше пропонується назвати аналізом структури коштів, друге і третє – оцінкою ліквідності та фінансової стійкості.

Використання фінансових коштів економісти однозначно пропонують оцінювати за допомогою показників оборотності (в розрахунках бере участь показник виручки від реалізації) і рентабельності (в розрахунках беруть участь показники прибутку). Доцільно проаналізувати також структуру результатів за даними форми № 2.

Коефіцієнти рентабельності, будучи показниками ефективності, в економічній літературі поділяють на показники витратного типу і показники ресурсного типу. Отже, поняття фінансового стану безпосередньо включає тільки показники ресурсного типу.

Сформований зміст поняття» фінансовий стан " показано на малюнку 1.1.

Рисунок 1.1 – Сформований зміст поняття "фінансовий стан"

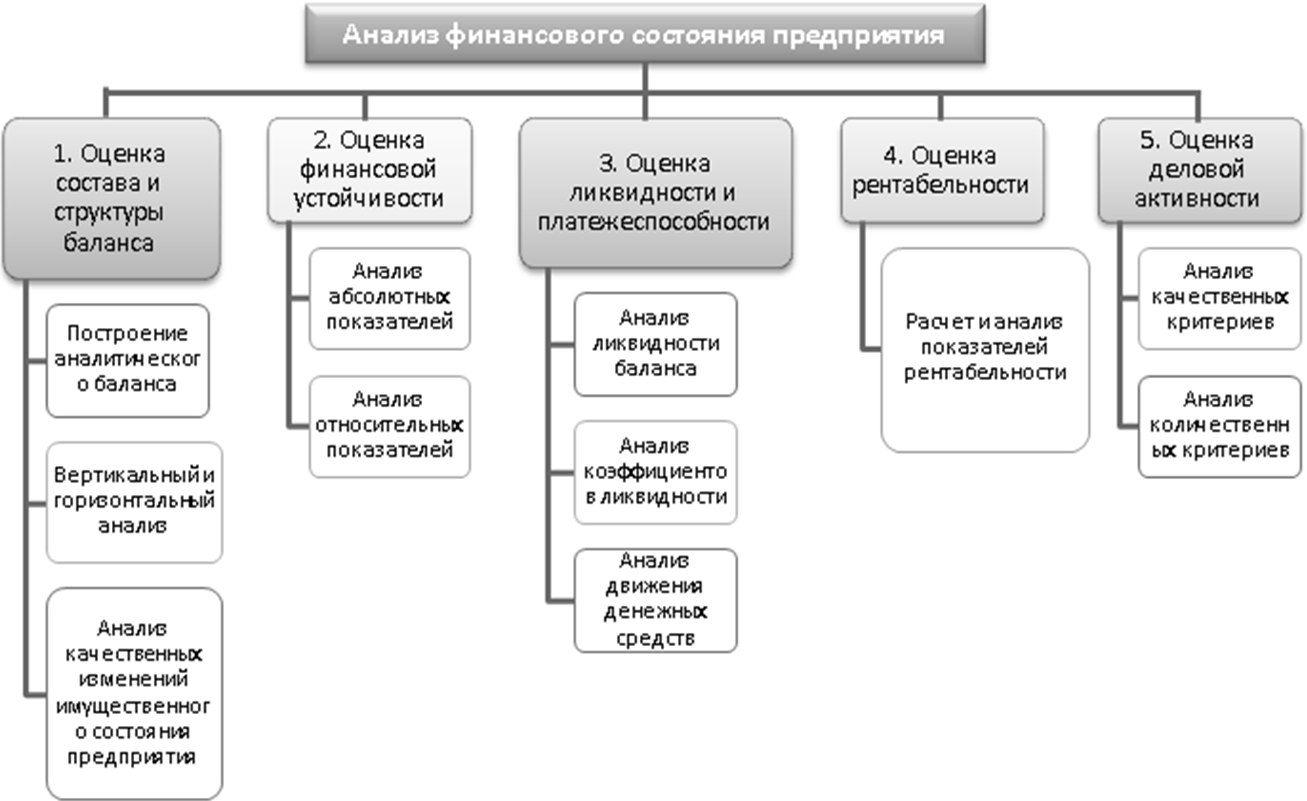

Основні завдання фінансового стану-визначення якості фінансового стану, вивчення причин його поліпшення або погіршення за той чи інший період, підготовка рекомендацій щодо підвищення фінансової стійкості і платоспроможності підприємства. Ці завдання вирішуються шляхом дослідження динаміки абсолютних і відносних фінансових показників і розбиваються на наступні аналітичні блоки, запропоновані А.Д. Шеремет і зображені на малюнку 1.2.

Рисунок 1.2 - Схема аналізу фінансового стану підприємства

Набагато рідше зустрічаються такі структурні елементи аналізу, як оцінка потенційного банкрутства, аналіз інвестиційної привабливості, перспективи бізнесу та ін Ці елементи не є складовими частинами при аналізі фінансового стану, вони повинні розкривати особливості аналізу при відповідній цільовій установці: вибір об'єкта інвестицій, прогнозування і т. д.

Достатність фінансових коштів в кожен момент часу (платоспроможність) можна аналізувати за двома напрямками. Перше пропонується назвати аналізом структури потоків грошових коштів (прямий метод), друге — аналізом потоків грошових коштів у взаємозв'язку з фінансовими засобами (непрямий метод).

Основні етапи фінансового аналізу представлені у вигляді схеми на малюнку 1.3.

Рисунок 1.3 - Схема аналізу фінансового стану підприємства

Розглянуті на малюнку 1.3 угруповання напрямків аналізу фінансового стану засновані на змісті поняття фінансового стану, що трактується різними авторами. Тому поряд з аналізом фінансового стану по кожному напрямку його структури доцільно проводити системний аналіз показників фінансового стану підприємства. Він забезпечить взаємозв'язок різних аналітичних коефіцієнтів.

Підводячи підсумок вищесказаного, на основі порівняння понять «фінансовий стан підприємства» з точки зору різних авторів і, проведення їх оцінки випливає висновок, що фінансовий стан виступає як одна з найважливіших характеристик економічної і фінансової діяльності підприємства з позицій внутрішнього і зовнішнього середовища, його надійності. Фінансовий стан підприємства значною мірою визначає потенціал господарюючого суб'єкта в діловому співробітництві, його конкурентоспроможність, виступає гарантом ефективної реалізації економічних інтересів всіх учасників господарської діяльності, як самого підприємства, так і його партнерів.

1.2 Методи оцінки фінансового стану

У сучасних умовах, коли підвищується самостійність підприємств і організацій у прийнятті та реалізації управлінських рішень, а також ступінь їх економічної та юридичної відповідальності за результати фінансово-господарської діяльності, зростає і роль фінансового аналізу в житті організацій. Оцінка фінансового стану підприємства необхідна власникам, інвесторам, кредиторам, фінансовим керівникам, керівникам відділів і всій громадськості, які повинні отримувати хороші результати від очікування.

Відомо, що оцінкою фінансового стану підприємства є сукупність методів, що дозволяють визначити стан справ підприємства в результаті аналізу його діяльності на кінцевому інтервалі часу.

Вивчені методики аналізу фінансового стану дають можливість судити і про особливості аналітичної роботи. Виходячи з поняття методики — «це сукупність спеціальних прийомів і способів дослідження» — нами виявлено, що в загальному сукупність основних прийомів, які використовуються при вивченні фінансового стану підприємства, однакові у різних авторів.

Оцінка фінансового стану (англ. estimation of financial position) - спосіб, що дозволяє розкрити фінансове благополуччя і динаміку розвитку господарюючого суб'єкта. Оцінка фінансового стану підприємства здійснюється в наступних випадках:

- Реорганізація, реструктуризація, ліквідація компанії.

- Здійснення угоди купівлі-продажу або оренди бізнесу (причому, як окремих частин, так і всього майна).

- Проведення переоцінки фінансових активів.

- Отримання різних позик та інвестицій.

- Страхування майна компанії.

- Процедура банкрутства з примусовим продажем підприємства або його частини.[2, с. 47–55].

Основною метою фінансового стану підприємства є:

- Оцінка динаміки руху і стану складу і структури активів.

- Оцінка динаміки руху, складу, стану і структури джерел власного і позикового капіталу.

- Аналіз розрахункових і абсолютних показників фінансової стійкості компанії, оцінка зміни рівня і виявлення тенденції зміни.

- Аналіз платоспроможності компанії, ліквідності активів її балансу.

Результатом оцінки фінансового стану підприємства є:

- Встановлені показники фінансового становища.

- Виявлені зміни у фінансовому стані компанії в просторово-часовому розрізі.

- Виявлені основні фактори, які викликають зміни у фінансовому стані.

- Висновки та прогноз щодо основних тенденцій зміни фінансового стану компанії [7, с. 247–251].

Для того щоб забезпечувати виживання підприємства в сучасних умовах і, особливо в умовах світової фінансової кризи, управлінському персоналу необхідно, перш за все, вміти реально оцінювати фінансовий стан, як свого підприємства, так і існуючих потенційних конкурентів.

В даний час існує безліч методик, критеріїв оцінки фінансового становища, характеристики протікання економічних процесів, до яких можна віднести:

- методики, розроблені на системі коефіцієнтів;

- методики, що містять інтегральні показники;

- методики, що містять системи нерівностей;

- багатовимірні статистичні методи та елементарні економіко-математичні методи та моделі [22].

Також оцінити фінансовий стан підприємства можна за допомогою аналізу бухгалтерської звітності. Він включає в себе використання різних прийомів і методів, до яких відносяться:

1) метод групування;

2) графічний метод;

3) індексний метод;

4) ряди динаміки.

Показники, розраховані на основі балансу підприємства, є статичними показниками, так як для їх розрахунку використовувалися дані фінансової звітності на певний момент часу. Значення показників звітності на певний момент можуть бути надзвичайно великими або надзвичайно малими, і в цьому випадку розраховані коефіцієнти не будуть відображати реальну здатність підприємства розрахуватися за своїми боргами. Розрахунок показників з використанням грошових потоків дозволить згладити статичність розглянутих раніше показників, проаналізувати реальну платоспроможність підприємства.

Фахівців аналізу фінансового стану об'єднує загальний підхід, заснований на використанні методу аналітичних коефіцієнтів. Він зводиться до розрахунку за даними звітності коефіцієнтів і показників, число яких становить в середньому від 50 до 200 шт.останнім часом намітилася тенденція до створення системи індексів і коефіцієнтів, що визначають всі сторони діяльності підприємства, що спричинило зростання розраховуються показників в кілька разів. Інші автори вважають головним здатність грамотно оцінити результати розрахунку. Кількість показників при цьому намагаються звести до мінімуму (9-14 критеріїв).

Практика фінансового аналізу виробила наступні основні методи його проведення:

1) горизонтальний аналіз — Аналіз динаміки. Являє собою порівняння кожної позиції поточної звітності з параметрами звітності попереднього періоду;

2) вертикальний (структурний) аналіз-дозволяє визначити структуру підсумкових показників з виявленням впливу кожної позиції звітності на результат в цілому;

3) порівняльний аналіз-порівняння з позиціями конкурентів, з плановими показниками, з середньогалузевими даними;

4) факторний аналіз-Аналіз впливу окремих факторів, причин на результативний показник;

5) коефіцієнтний аналіз — визначення взаємозв'язків показників.

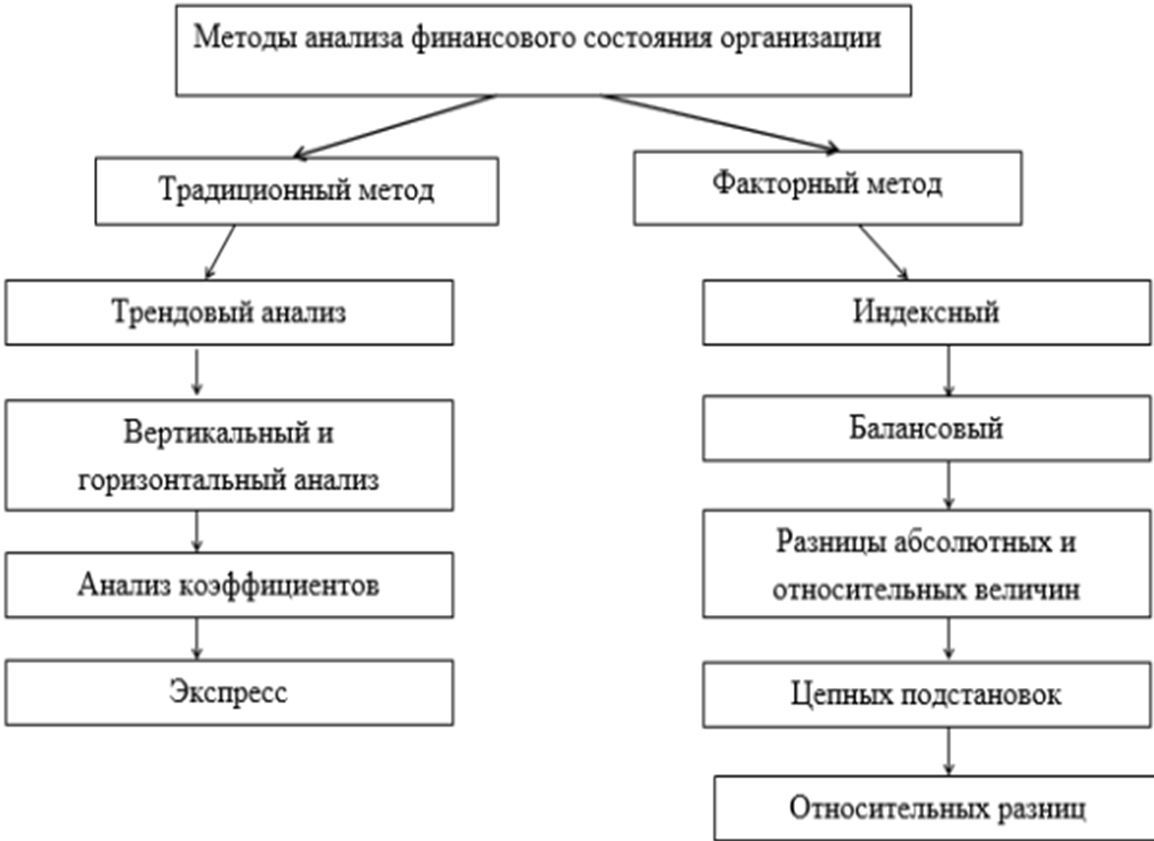

Всі методи оцінки економісти ділять на традиційний аналіз і факторний аналіз фінансового стану, показані на малюнку 1.4.

Рисунок 1.4 - Методи оцінки фінансового стану

На малюнку 4 зображені базові методики для визначення оцінки ефективності діяльності організації. Традиційний метод служить для дослідження динаміки і складу техніко-економічних і фінансових показників. Факторний метод застосовується для дослідження причин зміни техніко-економічних і фінансових показників. Даний метод застосовують для аналізу внутрішнього фінансового аналізу, при цьому використовують метод ланцюгових підстановок. Факторний аналіз виявляє вплив факторів на окремі фінансові результати, які негативно впливають на організацію, щоб розібратися з причиною виникнення фактора [21].

Аналіз фінансового стану підприємства закінчують його комплексною оцінкою. Після комплексної оцінки розробляють заходи щодо поліпшення фінансового стану, звертаючи особливу увагу на розробку фінансової стратегії підприємства на перспективу і в найближчі періоди. Результатом фінансового аналізу, в основному, є рекомендації, спрямовані на поліпшення фінансового стану підприємства.

Методики аналізу фінансового стану підприємства, викладені в роботах А. Д. Шеремета, Е. В. Негашева, В. о. Ковальова, О. В. Єфімової, Р. В. Савицької, К. Т. Гіляровської, Н. Н. Селезньову та ін., призначені, в першу чергу, для внутрішніх користувачів фінансової звітності. Працівники бухгалтерських служб підприємств, менеджери, фінансові директори, аудитори можуть провести в повному обсязі аналіз фінансового стану підприємств за будь-якою з обраних методик. Однак при виборі методики слід врахувати, що, як показує практика, результати можуть бути суперечливими.

Потрібно відзначити, що для найбільш повного і задовільного аналізу використання будь-якої однієї з даних методик буде недостатньо. Щоб отримати більш якісні і конкретні результати аналізу радимо комбінувати різні методики в залежності від цілей, поставлених перед собою підприємством. Також вважаємо, що головне в аналізі не кількість показників, а їх якісний зміст і здатність розкрити рівень, динаміку фінансового стану і виявити причини, що вплинули на його зміну.

1.3 Система показників та інформаційне забезпечення аналізу фінансового стану

В даний час в світовій обліково-аналітичній практиці відомо величезна кількість показників, використовуваних для кількісної оцінки стану підприємств. Показники фінансового стану підприємства поділяються на дві основні категорії: об'ємні і відносні. Останні називаються фінансовими коефіцієнтами (financial ratios) або фінансовими показниками. Фінансові показники характеризують пропорції між різними статтями звітності. Перевагами фінансових коефіцієнтів є простота розрахунків і елімінування впливу інфляції.

Різні показники знаходяться в зв'язку один з одним і відображають погляд тільки з однієї з декількох можливих точок зору на підприємство. Тому говорять про систему фінансових показників. Серед об'ємних показників діяльності підприємства використовуються:

- Валюта балансу.

- власний або оплачений статутний капітал підприємства.

- Чисті активи підприємства.

- Обсяг продажів (виручка від реалізації) за період.

- Обсяг прибутку за період.

- Грошовий потік за період.

- Структура грошового потоку за видами діяльності.

Фінансові коефіцієнти поділяються на кілька груп:

- Коефіцієнти платоспроможності (ліквідності).

- Коефіцієнти прибутковості.

- Коефіцієнти оборотності.

- Коефіцієнти фінансової стійкості.

- Коефіцієнти рентабельності.

- Коефіцієнти ефективності праці.

Показники прибутковості і рентабельності розглядаються окремо. Це пов'язано з тим, що в першому випадку аналізується ефективність поточної (основної) діяльності підприємства, тобто зіставляються доходи і витрати, пов'язані з їх отриманням. У другому випадку мова йде про ефективність використання капіталу (активів) в цілому.

Фінансові коефіцієнти не вловлюють відмінностей в методах бухгалтерського обліку, не відображають якості складових компонентів. Нарешті, вони мають статичний характер. Необхідно розуміти обмеження, які накладають їх використання, і ставляться до них як до інструменту аналізу.

В процесі аналізу вивчаються рівень і динаміка відносних показників фінансового стану. Велику роль в аналізі відіграють і абсолютні показники, що розраховуються на основі звітності (чисті активи, власні оборотні кошти та ін.).

У свою чергу з боку держави (виконання податкових зобов'язань підприємством) важлива відповідь на питання чи здатне підприємство до сплати податків. Тому з точки зору податкових органів фінансове становище характеризується наступними показниками:

1) балансовий прибуток;

2) рентабельність активів = балансовий прибуток у відсотках до вартості активів;

3) рентабельність реалізації = балансовий прибуток у відсотках до виручки від реалізації;

4) балансовий прибуток на 1 рубль коштів на оплату праці.

Оскільки інтереси менеджменту, власників, кредиторів або потенційних інвесторів лежать в різних площинах, то в залежності від того, для кого готується інформація в систему аналізу, рекомендується включати різні показники.

Для отримання цілісної оцінки підприємства Різні об'ємні показники і фінансові коефіцієнти об'єднуються (з урахуванням ваги і значущості кожного з них) в комплексні (складові) показники фінансового стану.

При оцінці фінансового стану підприємства на основі системи показників неминучим стає порівняння фактичного рівня показників з їх нормативними значеннями. Важливість наявності нормативних значень показників обумовлена завданнями аналізу фінансового стану підприємства. Зокрема, Нормативи дають можливість:

а) оцінити стійкість фінансового стану аналізованого підприємства — - виявити характер зміни фінансового стану підприємства в результаті реалізації певного обсягу операцій в процесі господарської діяльності;

б) встановити перелік і розмір впливу факторів на отримані в результаті господарської діяльності значення показників фінансового стану підприємства, що відрізняються від нормативних значень;

в) розробити при необхідності заходи для коригування, зміни фінансового стану підприємства. В економічній літературі пропонується два підходи до встановлення нормативних значень показників.

Найбільш поширеним в даний час є використання нормативів, встановлених дослідно-статистичним методом. Він заснований на спостереженнях за трендами фінансових коефіцієнтів успішно працюючих підприємств. Мета використання такого методу полягає в тому, щоб встановити стандартні значення показників, досягнення яких гарантують будь-якому підприємству стійкість фінансового стану.

Дослідно-статистичний метод використовується і при визначенні нормативів показників підприємств по галузях діяльності. Нормативи в цій ситуації можуть бути встановлені на основі статистичної обробки великого ряду даних вітчизняних і зарубіжних компаній по відповідним галузям діяльності. Однак цей метод не у всіх випадках дозволяє виявити резерви поліпшення фінансового стану підприємства та ефективності використання майна.

Інший підхід до встановлення нормативних значень-використання аналітично-розрахункового методу. Він передбачає попереднє вивчення господарських процесів сформованої на підприємстві структури майна і його джерел ефективності використання капіталу, авансованого в майно. При цьому методі підлягає нормуванню фінансовий стан підприємства розчленовується на складові його структурні елементи, проводиться ретельний аналіз фактичних значень цих елементів, потім на основі цього аналізу проводиться відповідний розрахунок нормативного значення узагальнюючих і приватних показників, що характеризують ліквідність, платоспроможність, фінансову стійкість і ефективність використання майна підприємства. Його сутність полягає в розрахунку нормативних значень показників на основі техніко-економічних розрахунків.

Для прийняття найбільш ефективних управлінських рішень, спрямованих на поліпшення фінансового стану промислового підприємства, необхідна відповідна інформаційна база. Дані фінансового обліку складають основу інформаційного забезпечення аналізу фінансового стану. На базі цих даних проводиться узагальнений аналіз фінансового стану, і розробляються прогнозні оцінки значень основних фінансових показників [24, с.192].

Всі джерела даних для оцінки фінансово-господарської діяльності фірми діляться на:

- планово-нормативні;

- обліковий;

- внеучетные.

Планово-нормативні джерела включають в себе всі види планів (перспективні, поточні, оперативні та ін), а також нормативні матеріали, кошториси, розцінки, тарифні ставки, цінники і т. п. Планові дані використовують, як правило, в якості бази порівняння при оцінці фактичного стану справ.

Позаоблікові джерела інформації-це документи, які регулюють діяльність господарського суб'єкта, а також дані, що характеризують зовнішнє середовище функціонування компанії і дані спеціальних обстежень. До необлікованих джерел інформації відносять: матеріали зовнішнього і внутрішнього аудиту; матеріали перевірок податкових органів; пояснювальні та доповідні записки менеджерів середньої ланки управління підприємством; матеріали, одержувані в результаті особистих контактів з виконавцями; матеріали, опубліковані у пресі, та ін.

Сюди також відноситься будь-яка інша інформація, яка може бути корисна фахівцеві при прийнятті управлінських рішень. Джерелами позаоблікової інформації є відомості, що розміщуються в ЗМІ (газетах, журналах, на телебаченні), Інтернеті, біржових бюлетенях, статистичних збірниках і т. п.

Облікові джерела фінансового аналізу налічують п'ять видів облікових даних. Зобразимо їх на малюнку 1.5.

Рисунок 1.5 - Облікові джерела фінансового аналізу

З малюнка 1.5 ми бачимо, що джерелами облікового характеру виступають дані, що містять документи бухгалтерського, оперативного і статистичного обліку і всі види звітності, в тому числі первинна облікова документація.

Найбільш повна інформаційна система підприємства, що фіксує практично всі господарські операції — система бухгалтерського обліку.

Головним завданням бухгалтерської звітності є виявлення всіх фактів, які можуть вплинути на оцінку користувачами інформації про стан власності, фінансову ситуацію і фінансові результати компанії. Провідну роль в інформаційному забезпеченні фінансового аналізу займає бухгалтерський облік і звітність.

З огляду на те, що національні особливості ведення бізнесу окремої країни можуть значно відрізнятися з іншими державами, а бухгалтерська звітність є єдиним доступним і показовим джерелом інформації, то практично всі наукові діячі і практики говорять ο тому, що необхідно встановити ряд основоположних рекомендацій для її формування і трактування.

Певна єдність принципів ведення обліку та складання звітності досягається шляхом запровадження так званих міжнародних стандартів фінансової звітності (МСФЗ), які розробляються Комітетом з міжнародних стандартів фінансової звітності (КМСФЗ).

Дані стандарти прийняті практично у всіх економічно розвинених країнах. Очікується, що прихильність єдиним правилам ведення обліку, обчислення фінансових результатів і складання бухгалтерської та фінансової звітності, рекомендованим МСФЗ, забезпечить достатню зрозумілість звітних даних, їх подання та однозначну інтерпретацію в міжнародному контексті [25, С.68].

У сучасних умовах встановлені єдині форми бухгалтерської звітності для всіх підприємств і комерційних організацій, наближені до міжнародних стандартів, що створює умови для уніфікації аналітичної роботи.

Бухгалтерська звітність організацій, за винятком звітності бюджетних організацій, складається з: бухгалтерського балансу; звіту про прибутки і збитки; додатків до них, передбачених нормативними актами; аудиторського висновку, про достовірність бухгалтерської звітності; пояснювальної записки. Комплексний аналіз бухгалтерської звітності дозволяє виявити основні тенденції в майновому і фінансовому стані підприємств і вжити необхідних заходів щодо його поліпшення.

Вибіркові облікові дані допомагають деталізувати показники звітності та зробити аналіз більш поглибленим та представницьким. Їх слід розглядати як джерело облікового характеру, тому що необхідні дані беруть з головної книги і регістрів синтетичного і аналітичного обліку.

Фінансовий аналіз не тільки виступає основним джерелом інформативних даних, але і дозволяє встановити переваги і недоліки діючої системи аналітичної інформації.

Неодмінною умовою повного якісного аналізу фінансово-господарської діяльності підприємства є вміння читати і аналізувати фінансову звітність.

Взаємозв'язок фінансового аналізу з його інформативною базою полягає в тому, що в процесі аналізу здійснюють контроль за самою інформацією, яка і служить базою для проведення аналітичної роботи.

Об'єктивність відображення господарських процесів-найважливіша вимога, що пред'являється до інформації, одержуваної з даних обліку та звітності. За рахунок прозорості звітності, результати проведеного аналізу повно і достовірно розкривають картину фінансового становища організації, що сприяють правильному прийняттю управлінських рішень з метою зміцнення фінансового становища підприємства.

список джерел

- О.Н.Литвиненко Економічна і національна безпека: проблема співвіднесення понять // Науково-технічні відомості Санкт-Петербурзького державного політехнічного університету. Економічні науки. 2013. №3 (173).

- Щ.М.Ляшенко, Специфічні властивості фінансової безпеки підприємства (Текст)/ О.М. Ляшенко // управління проектами та розвиток виробництва. – 2012. - №4. - С. 1-7

- Н.В.Манохіна Економічна безпека: Навчальний посібник / Н.В. Манохіна, м.в. Попов, Н.П. Колядін, і. Е. Жадан. - М.: ніц ИНФРАМ, 2016. – 320 с

- М.О.Мусатаєва Джерела, види та фактори загроз економічній безпеці, створення служби економічної безпеки // Наукометодичний електронний журнал Концепт. – 2015. – Т. 23. - С. 26-30.

- Про державний нагляд у сфері господарської діяльності: Закон ДНР № 76-IHC від 21 серпня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Про промислову безпеку небезпечних виробничих об'єктів: Закон ДНР № 54-IHC від 05 Червня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Про інформацію та інформаційні технології: Закон ДНР № 71-IHC від 07 серпня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Про оплату праці: Закон ДНР № 19-IHC від 06 березня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Про відпустки: Закон ДНР № 16-IHC від 06 Червня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Про охорону праці: Закон ДНР № 31-IHC від 03 квітня 2015 р. – Донецьк : [б.і.], 2015. – Система. Вимоги: Acrobat Reader. - Загл. З титул. Екран.

- Е.Л. Олейников Економічна і національна безпека / Е. Л. Олейников. - М.: Іспит, 2014. - 182 с.

- Р.С.Папехін / фактори фінансової стійкості та безпеки підприємства: автореферат дис. ... кандидата економічних наук/; [місце захисту: Волгогр. Держ.Ун-т]. - Волгоград, 2017. – 21 с

- І.М.Подмолодіна,В.П. Воронін, підходи до оцінки економічної безпеки підприємств // Вісник ВДУІТ. – 2017. – №4. - С. 47-49.

- М.Л. Пятов Розробка елементів облікової політики організації // Бухгалтерський облік, – 2017. – № 5. - С. 15-18.

- Н.І.Реверчук / Вплив маркетингової безпеки на ділову репутацію підприємства /// Реверчук Н.І. Дзямулич E. C / Universum: Економіка та Юриспруденція. 2014. №5 (6).

- Г.В. Савицька Аналіз господарської діяльності підприємств – Мн.: Нове знання, 2015 – 85 с.

- Сучасні методи управління економічною безпекою організацій / в.п. Мак-Мак ; М-під освіти Московської обл., Акад. Соц. Упр., Каф. Заг. Менеджменту. - Москва: АСОУ, 2015. – 175

- О.М.Сорокіна Сутнісні характеристики фінансової безпеки підприємства // Альманах сучасної науки і освіти. – 2015. – № 6. - С. 224-225.

- А.В.Сороковий Економічна безпека: Актуальні проблеми сучасності // «Правова ініціатива» – 2016. – №9. - С. 45.

- Л.А.Трофімова Економічні показники, використовувані для оцінки ефективності діяльності підприємства // Аудитор. – 2016. – № 9. – С. 12.

- О.А.Фірсова Економічна безпека підприємства / Видавець Літагент «МАБІВ», 2017. - 220 С.

- А.Д.Шеремет, Фінанси підприємств: Підручник/ А. Д. Шеремет, Р. С. Сайфулін. - М.: Інфра-М, 2015. - 589с.

- В.В.Шликов Комплексне забезпечення економічної безпеки підприємства / В. В. Шликов. - СПб.: Алетейя, 2019. - 237 с.

- Економічна безпека: підручник для вузів / За заг.ред. Л. П. Гончаренко, Ф. в. Акулініна. - М.: Видавництво Юрайт, 2015. - 478 с. - серія: Спеціаліст