|

ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ Шаталова Е.Г. Разработка антикризисной программы на предприятии специальность: экономика предприятий (6.050107) Автореферат магистерской выпускной работы

|

|||

| Главная страница | |||

|

Руководитель: доц. Степанова Т.А. Донецк 2002 |

|||

СОДЕРЖАНИЕ

Общая характеристика работы

1. Общая характеристика работы

В период 1992-1999 гг. в экономике Украины возникли трудные проблемы, удовлетворительного решения которых в течение многих лет так и не было найдено, и все эти годы в стране, имеющей мощные природные ресурсы, продолжался небывалый по глубине и продолжительности экономический кризис. Это обстоятельство даёт представление о том, что многие действия, проводимые в ходе перехода от плановой к рыночной экономике, не учитывали специфические особенности структуры и взаимосвязей отраслей экономики Украины, а также то, что основные причины и механизмы развития кризиса вскрыты в неполном объёме, что и затрудняет разработку правильных экономических способов выхода из кризиса.

Кроме того, неэффективность принимаемых мер по преодолению кризиса свидетельствует о том, что системы управления экономикой страны, её отраслей, предприятий не отвечают современным требованиям, функционируют неэффективно, их структура, применяемый инструментарий при оценке, подготовке и принятии решений, технология управления нуждаются в коренном совершенствовании.

Из вышеприведенного следует заключить, что в Украине не решены наиболее важные проблемы экономического управления и оснащения технологии управления необходимым инструментарием. В данной ситуации необходимо усилить научную разработку основных закономерностей нормального развития отраслей экономики и входящих в них предприятий, вскрыть детали и механизм развития кризисного состояния экономики страны, её отраслей и предприятий, определить главные факторы, которые активируют цепь кризисных явлений.

Только решив эти вопросы можно обосновать систему необходимых мероприятий для обеспечения выхода из кризиса, блокировать факторы, активирующие кризисные явления, усовершенствовать функционирование системы управления экономикой страны, её отраслей и предприятий. На решение ряда указанных проблем и ориентировано содержание данной работы.

Одной из важных целей данной работы является разработка и обоснование практических мероприятий по созданию нового, удобного для внедрения инструментария инструментария экономического управления предприятием. В соответствии с данной целью основной задачей этой работы является разработка методологии решения достаточно широкого спектра задач экономического управления, с учётом основных объективных закономерностей экономического функционирования предприятия в условиях рынка.

В ходе выполнения данной работы будет осуществлена попытка формирования новых методов оптимизации и нормирования экономической эффективности функционирования предприятий, а также разработки рекомендаций по системе мероприятий для обеспечения выхода из кризиса.

В данной работе предполагается впервые обобщить результаты работы отечественных и зарубежных учёных по вопросу разработки методов контроля, диагностики, оценки и управления экономического поведения предприятия. А также применить ряд рациональных предложений учёных, исследовавших данную проблему, при формировании методов оптимизации и нормирования экономической эффективности функционирования предприятий.

Предполагается, что разработанные методологии и технологии экономического управления позволят более детально рассмотреть механизм развития экономического кризиса, его причины, а также разработать программу антикризисных мероприятий для отдельно взятого предприятия.

Поставленных цели и задачи данной работы определяют необходимость применения следующих методов исследования: метод нормирования, метод эталонов, методы системного, экономического анализа, экономико-статистические методы.

Данная тема была обсуждена на IIIмеждународной научной конференции студентов и молодых учёных в ноябре 2001 года в г. Донецке. Содержание статьи приводится в электронной библиотеке и перечне публикаций.

2. Суть антикризисного управления на предприятии

.Антикризисный менеджмент – такая система управления предприятием, которая имеет комплексный системный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, при опоре в основном на собственные ресурсы.

В крайне сложных современных условиях Украины реальных успехов в антикризисном управлении могут добиться только всесторонне подготовленные менеджеры-новаторы, поскольку в каждом конкретном случае необходимы нестандартные, инновационные решения. Однако многие трудности Украины связаны с тем, что у нас имеется огромный дефицит менеджеров, особенно кризисных.

Основные причины неплатежеспособности многих предприятий сводятся к недостаточному учету претензий рынка (по предлагаемому ассортименту, по качеству товара, по цене и т. д.) и к неудовлетворительному финансовому руководству предприятием (неправильный учет рисков, отягощение избыточными обязательствами, низкое качество финансового планирования и т. д.). На наших предприятиях, как правило, слабо поставлена аналитическая работа, плохо организован учет, особенно управленческий. Плохое финансовое состояние характерно неудовлетворительным размещением средств, их иммобилизацией, слабой платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банками, недостаточно устойчивой реальной и потенциальной финансовой базой.

Чтобы добиться фундаментального успеха в бизнесе, нужно в полной мере использовать возможности планирования. Необходимы серьезные, тщательно проработанные стратегические программы, в которых все основные аспекты бизнеса рассматривались бы в расчете на перспективу, в комплексе, во взаимосвязи. Но на сегодня на абсолютном большинстве предприятий отсутствуют не только стратегические планы, но даже текущие программы.

Особую роль в антикризисном управлении играет финансовый менеджмент, представляющий сочетание стратегических и тактических элементов финансового обеспечения предпринимательства, позволяющих управлять денежными потоками и находить оптимальные денежные решения.

В антикризисном управлении особое главенствующее значение имеет качество руководства, способность основных менеджеров предприятия решать самые, казалось бы, неразрешимые проблемы бизнеса, используя весь современный управленческий инструментарий на основе новаторских методов и приёмов.

Принятие правильного управленческого решения – сложный и ответственный процесс. Управленческое решение–это творческий акт менеджера, направленный на устранение проблем, которые возникли в субъекте управления.

Главной целью антикризисного управления является обеспечение прочного положения на рынке и стабильно устойчивых финансов компании при любых экономических, политических и социальных метаморфозах в стране. Следовательно, оно должно быть способным решать самые разноплановые и разносторонние задачи. В его рамках применяются, как правило, такие управленческие инструменты, которые в специфических украинских условиях оказались наиболее эффективными в решении всех текущих задач предприятия, а не только в устранении временных финансовых затруднений;

Суть антикризисного управления – ускоренная и действенная реакция на существенные изменения внешней среды на основе заранее тщательно разработанной гаммы альтернативных вариантов управленческих решений, предусматривающих различные действия в зависимости от ситуации.

В основе антикризисного управления лежит процесс постоянных и последовательных нововведений во всех звеньях и областях действий предприятия.

Антикризисное управление нацеливается на то, что даже в самой сложной хозяйственной ситуации, в которой оказалось предприятие, можно было ввести в действие такие управленческие и финансовые механизмы, которые позволили бы выбраться из трудностей с наименьшими для предприятия потерями.

3. Значение мониторинга финансов для предприятия.

В настоящее время для украинских предприятий характерны проблемы неплатежеспособности; отсутствие заказов на производство продукции; недостаточное целевое финансирование программ поддержки предпринимательства; чрезмерное налоговое бремя.

При этом возникает много вопросов:

Какой должна быть стратегия и тактика современного предприятия в условиях перехода к рынку?

Каким образом рационально организовать финансовую деятельность предприятия для его дальнейшего развития?

Как повысить эффективность управления финансовыми ресурсами?

На эти и многие другие вопросы способен дать правильный ответ объективный финансовый анализ, который позволяет найти пути наиболее рационального распределения имеющихся материальных, трудовых и финансовых ресурсов. Поскольку ресурсы обычно очень ограничены, то добиться максимального эффекта можно путём выявления и сочетания использования разных ресурсов. Из всех видов ресурсов финансовые – единственный вид ресурсов компании, который может быть трансформирован в любой другой их вид. Отсюда именно финансовый анализ необходимо использовать при разработке методики антикризисного управления для недопущения банкротства предприятия.

Финансовое состояние, как известно, – это комплексное понятие, характеризующееся системой показателей, отражающих наличие, размещение и использование финансовых ресурсов компании. Оно даёт характеристику её финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), выполнения обязательств перед государством, различными хозяйствующими на рынке субъектами. Поскольку движение любых товарно-материальных ценностей и трудовых ресурсов в условиях рыночной экономики всегда сопровождается образованием и расходованием денежных средств, картина финансового состояния хозяйствующего субъекта отражает все стороны его деятельности, является важнейшей характеристикой его деловой активности и надёжности, определяет уровень конкурентоспособности предприятия, его реальный потенциал в деловом сотрудничестве, выступает гарантом эффективной деятельности как самого предприятия, так и его партнёров.

Анализ финансового состояния компании включает в себя следующие важнейшие разделы:

структура активов и пассивов;

анализ имущественного положения;

экспресс-анализ финансового состояния;

ликвидность;

финансовая устойчивость;

анализ деловой активности, а также оборачиваемости средств предприятия;

рентабельность капитала и продаж;

эффект финансового рычага;

эффект производственного рычага;

По отмеченным выше разделам проводится анализ финансовых и экономических показателей, сравниваются показатели за ряд анализируемых кварталов, лет, отслеживается динамика показателей во времени, вычисляются темпы роста показателей и финансовых коэффициентов за последний период.

Широко используемым приёмом анализа отчётности является изучение специальных коэффициентов, расчёт которых основан на существовании определённых соотношений между отдельными статьями отчётности. Эти коэффициенты представляют большой интерес, поскольку достаточно быстро и просто позволяют оценить финансовое положение предприятия. Их достоинством является также то, что они позволяют учесть влияние инфляции, что особенно актуально при анализе в долгосрочном аспекте. Суть метода заключается в расчёте соответствующего показателя и в сравнении этого показателя с какой-то базой. Подобной базой могут являться: общепринятые стандартные параметры, среднеотраслевые показатели, аналогичные показатели предшествующих лет, показатели конкурирующих предприятий, какие-либо другие показатели анализируемой фирмы.

Анализ финансового состояния обычно начинается с определения средств предприятия, а также источников их обращения: собственных и заемных, находящихся в его распоряжении. Величина источников собственных средств, особенно прибыли, зависит не только от коммерческих результатов деятельности предприятия, но и от стоимости его активного имущества, которая меняется в зависимости от колебания рыночных цен на материальные ресурсы, ценные бумаги, валютные средства и т .п.

Особую роль играет оценка финансового положения. Устойчивость финансов предприятия является необходимым условием деятельности при рыночных отношениях, поскольку от этого зависит своевременность и полнота погашения его обязательств по оплате труда работников, расчётам с бюджетом, банками и поставщиками материальных ресурсов, по выплате дивидендов и т.д. финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдет финансовую, кредитную и расчётную дисциплину, иными словами является платежеспособным. Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости.

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой понимается способность предприятия своевременно и полностью рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства. Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Т.е. предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Основные средства, как правило, не являются источниками погашения текущей задолженности предприятия в силу своей специфической роли в процессе производства и, как правило, из-за затруднительных условий их срочной реализации.

Среди внутренних факторов возникновения неплатежеспособности можно выделить те, устранение которых напрямую зависит от успешной совместной работы бухгалтерии и менеджмента. К ним относятся: наличие дефицита собственных оборотных средств, рост дебиторской и кредиторской задолженности, несовершенство механизма определения фактической цены реализации продукции и низкая договорная дисциплина. Существенным фактором, оказывающим влияние на оздоровление финансового состояния предприятия, является погашение дебиторской задолженности. Одним из вариантов решения этой проблемы может стать проведения финансовых операций между факторинговой компанией или коммерческим банком и предприятием. Еще один путь для погашения дебиторской задолженности – это договор-цессия, т.е. уступка требований и передача права собственности. Цессия – это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита. Другими словами, предприятие получает в банке ссуду и одновременно оформляется договор-цессия. Как правило, применяется открытая цессия, которая предполагает сообщение должнику об уступке требований. При этом должник погашает свое обязательство банку, а не заемщику банка (цеденту). Таким образом, договор-цессия позволяет решить проблему дебиторской задолженности, пополнить оборотные средства и гибко маневрировать своими ресурсами в условиях наличия кредиторской задолженности перед бюджетом, поскольку погашение полученного кредита будет происходить через ссудный счет.

Можно также выделить некоторые нетрадиционные методы обновления материальной базы и ускоренной модернизации основных фондов, одним из которых является лизинг. Лизингодатель, предоставляя лизингополучателю основные фонды на установленный договором срок и за определенную плату, по существу реализует принципы срочности, возвратности и платности, присущие кредитной сделке. С другой стороны, и лизингодатель, и лизингополучатель оперируют капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием, поднимает его экономическую значимость.

Кроме того, важный фактор финансового оздоровления фирмы – совершенствование договорной работы и договорной дисциплины. Влияние этого фактора невозможно выявить без учета отраслевых особенностей производства и организации финансов.

Учитывая массовые неплатежи между предприятиями, уместно было бы заключение договора-инкассо с банком на акцептную форму расчетов с предприятиями покупателями по обязательным поставкам, а также заключение с банком договора об автоматическом начислении штрафа за каждый день просрочки при несвоевременной оплате продукции с выставлением платежного требования в адрес банка, обслуживающего покупателя.

Рентабельность капитала показывает, сколько прибыли за расчетный период времени предприятие получает на один рубль своего капитала. Важен и объем реализации, непосредственно влияющий на прибыль. Каждый пользователь программы финансового анализа наибольшее внимание уделяет особенно важным для него определенным показателям. Но для глубокого исследования и обеспечения обоснованных выводов необходим финансовый анализ по всем разделам для получения объективной и всесторонней картины финансового состояния предприятия.

Платежеспособность – это способность предприятия погасить все долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. Естественно, речь идет лишь о краткосрочных заемных средствах. По долгосрочным срок возврата заранее известен и не относится к анализируемому периоду.

Иногда в понятие платежеспособности вкладывается текущая ликвидность. К тому же, различают ликвидность компании и ликвидность баланса. Очевидно, что ликвидность компании – это более широкое понятие, чем ликвидность баланса, поскольку последний отражает фактически уже свершившиеся хозяйственные действия, события и акты, в то время как ликвидность компании – понятие, характеризующее оборотный капитал в динамике, т.е. в ближайшем, среднем и даже отдаленном будущем.

Финансовая деятельность предприятия обуславливается также притоком средств вследствие получения долгосрочных и краткосрочных кредитов и займов, эмиссий акций, а также их оттоком в виде погашения задолженности по полученным ранее кредитам и выплаты дивидендов.

Анализ движения денежных средств проводится прямым и косвенным методами. Прямой метод дает возможность оценить ликвидность фирмы, поскольку детально раскрывает движение денежных средств на его счетах и позволяет сделать оперативные выводы относительно достатка средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных выплат.

В условиях нестабильности проблема возможного банкротства каждого предприятия волнует многих людей. Оценку вероятности банкротства можно дать с помощью финансового анализа, так как именно он позволяет выяснить ее подлинную причину. Универсальный рецепт от любого банкротства – проведение систематического финансового анализа предприятия для оценки потенциального банкротства. В числе основных причин возникновения состояния банкротства фирмы можно отметить следующие:

объективные причины, обусловливающие условия хозяйствования: несовершенство финансовой, денежной, кредитной, налоговой систем, нормативной и законодательной базы реформирования экономики;

субъективные причины, относящиеся непосредственно к хозяйствованию: неспособность менеджмента предупредить банкротство и избежать его в будущем; снижение объемов из–за плохого изучения спроса, отсутствие достаточной сбытовой сети, необходимой рекламы; уменьшение объема производства; снижение качества и рост цены продукции; приближение цен на некоторые виды производимой продукции к ценам на аналогичные, но более высококачественные; наличие неоправданно высоких затрат; низкая рентабельность продукции; слишком большой цикл производства; крупные долги, взаимные неплатежи; разбалансированность экономического механизма воспроизводства капитала компании.

Общая характеристика предприятия – основные подразделения предприятия, филиалы, отделения, дочерние фирмы; наиболее важные экономические нормативы за последние 2 – 3 года; основная номенклатура продукции; уровень мощностей предприятия; основные потребители продукции; главные поставщики предприятия; валовая выручка; себестоимость продукции; количество персонала; факторы, приведшие к финансовым трудностям предприятия.

План чрезвычайных мероприятий по преодолению неплатежеспособности предприятия, в том числе: организационные мероприятия (продажа активов, продажа финансов; изменение внутренней организационной структуры; смена руководства; изменение системы учета и контроля; изменение номенклатуры продукции; переподготовка кадров; предварительное решение проблем задолженности, а также ожидаемые расходы и доходы, связанные с реализацией чрезвычайных мер).

Кроме того, в бизнес–план финансового оздоровления компании входят: план мероприятий (работа со сроками и затратами по месяцам); план финансирования (денежные потоки) и расчет ожидаемой эффективности (варианты расчета при возможных видах рискованных работ).

Особую роль в антикризисной деятельности менеджера играет составление календарного плана (делового расписания), в котором фиксируется время и взаимосвязь главных событий, способствующих внедрению антикризисного проекта и реализующих её цели. В этом документе отмечаются плановые цели, и обращается внимание на те моменты, которые наиболее опасны для успеха бизнеса. Хорошо составленный календарный план может быть исключительно эффективен для получения дополнительных средств от потенциальных инвесторов, а также демонстрирует способность руководителей компании планировать работу и сводить к минимуму риск. Отдельно подготавливается как часть календарного плана помесячное расписание (с указанием ответственных лиц),

показывающее время работ по внедрению проекта.

4. Финансовая стабилизация предприятия в условиях кризисной ситуации.

Важная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заёмного капитала, ускорить темпы его экономического развития.

Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам:

Устранение неплатежеспособности.

Восстановление финансовой устойчивости.

Обеспечение финансового равновесия в длительном периоде.

Устранение неплатежеспособности. В какой бы степени не оценивался по результатам диагностики масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства.

Восстановление финансовой устойчивости (финансового равновесия). Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счёт осуществления ряда аварийных финансовых операций, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе в процессе своего предстоящего экономического развития, т. е. Создало предпосылки стабильного снижения стоимости используемого капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определённых корректив в отдельные параметры финансовой стратегии предприятия. Скорректированная с учётом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде.

Каждому этапу финансовой стабилизации предприятия соответствуют определенные ее внутренние механизмы, которые в практике финансового менеджмента принято подразделять на оперативный, тактический и стратегический ( табл. 3.1.).

Используемые вышеперечисленные внутренние механизмы финансовой стабилизации носят "защитный" или "наступательный" характер.

Таблица 3.1 – Внутренние механизмы финансовой стабилизации предприятия, соответствующие основным этапам её осуществления.

|

Этапы финансовой стабилизации |

Внутренние механизмы финансовой стабилизации |

||

|

Оперативный |

Тактический |

Стратегический |

|

|

1. Устранение неплатежеспособности |

Система мер, основанная на использовании принципа "отсечение лишнего" |

||

|

2. Восстановление финансовой устойчивости |

Система мер, основанная на использовании принципа "сжатия предприятия " |

||

|

3. Обеспечение финансового равновесия в длительном периоде |

Система мер, основанная на использовании "модели устойчивого экономического роста" |

||

Оперативный механизм финансовой стабилизации, основанный на принципе "отсечения лишнего", представляет собой защитную реакцию предприятия на неблагоприятное финансовое развитие и лишен каких-либо наступательных управленческих решений.

Тактический механизм финансовой стабилизации, используя отдельные защитные мероприятия, в преимущественном виде представляет собой наступательную тактику, направленную на перелом неблагоприятных тенденций финансового развития и выход на рубеж финансового равновесия предприятия.

Стратегический механизм финансовой стабилизации представляет собой исключительно наступательную стратегию финансового развития, обеспечивающую оптимизацию необходимых финансовых параметров, подчиненную целям ускорения всего экономического роста предприятия.

Рассмотрим более подробно содержание каждого из внутренних механизмов, используемых на отдельных этапах финансовой стабилизации предприятия.

1. Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, на уменьшение размера текущих внешних и внутренних финансовых обязательств предприятия в краткосрочном периоде, а с другой стороны, - на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Принцип "отсечения лишнего", лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

Выбор соответствующего направления оперативного механизма финансовой стабилизации диктуется характером реальной неплатежеспособности предприятия, индикатором которой служит коэффициент чистой текущей платежеспособности. В отличие от традиционного коэффициента текущей платежеспособности, он требует дополнительной корректировки (определяемой кризисным финансовым состоянием предприятия) как состава оборотных активов, так и состава краткосрочных финансовых обязательств.

Из состава оборотных активов исключается следующая неликвидная (в краткосрочном периоде) их часть :

безнадежная дебиторская задолженность;

неликвидные запасы товарно-материальных ценностей;

расходы будущих периодов.

Из состава краткосрочных финансовых обязательств исключается следующая внутренняя их часть, которая может быть перенесена на период завершения финансовой стабилизации:

расчеты по начисленным дивидендам и процентам, подлежащим выплате;

расчеты с дочерними предприятиями (филиалами).

С учетом внесения этих коррективов коэффициент чистой текущей платежеспособности определяется по следующей формуле :

![]()

Где КЧТП – коэффициент чистой текущей платежеспособности предприятия в условиях его кризисного развития;

ОА – сумма всех оборотных активов предприятия;

ОАн – сумма неликвидных (в краткосрочном периоде) оборотных активов предприятия;

КФО – сумма всех краткосрочных (текущих) финансовых обязательств предприятия;

КФОво – сумма внутренних краткосрочных (текущих) финансовых обязательств предприятия, которая может быть отложена до завершения его финансовой стабилизации.

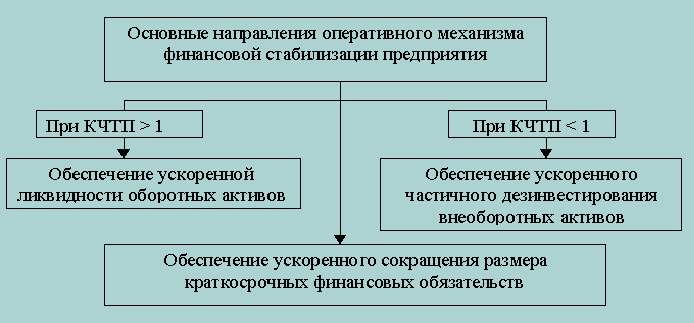

С учетом значения коэффициента чистой текущей платежеспособности предприятия направления оперативного механизма его финансовой стабилизации могут быть представлены следующей схемой (рис. 3.1.).

Рисунок 3.1 – Основные направления оперативного механизма финансовой стабилизации предприятия, определяемые значением коэффициента чистой текущей платежеспособности.

Как видно из приведенной схемы, основой стабилизации является обеспечение сбалансирования денежных активов и краткосрочных финансовых обязательств предприятия, достигаемое различными методами в зависимости от диктуемых условий реального финансового состояния предприятия.

Ускоренная ликвидность оборотных активов, обеспечивающая рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

л

ускорения инкассации дебиторской задолженности;

снижения периода предоставления товарного (коммерческого) кредита;

увеличения размера ценовой скидки при осуществлении наличного расчета за реализуемую продукцию;

снижения размера страховых запасов товарно – материальных ценностей;

уценки трудноликвидных видов запасов товарно–материальных ценностей до уровня цены спроса с обеспечением последующей их реализации и других.

Ускоренное частичное дезинвестирование внеоборотных активов, обеспечивающее рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

реализации высоколиквидной части долгосрочных финансовых инструментов инвестиционного портфеля;

проведение операций возвратного лизинга, в процессе которых ранее приобретенные в собственность основные средства продаются лизингодателю с одновременным оформлением договора их финансового лизинга;

ускоренной продажи неиспользуемого оборудования по ценам спроса на соответствующем рынке;

аренды оборудования, ранее намечаемого к приобретению в процессе обновления основных средств и других.

Ускоренное сокращение размера краткосрочных финансовых обязательств, обеспечивающее снижение объема отрицательного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

пролонгации краткосрочных финансовых кредитов;

реструктуризации портфеля краткосрочных финансовых кредитов с переводом отдельных из них в долгосрочные;

увеличение периода предоставляемого поставщиками товарного (коммерческого) кредита;

отсрочки расчетов по отдельным формам внутренней кредиторской задолженности предприятия и других.

Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатежеспособность предприятия, т.е. объем поступления денежных средств превысил объем неотложных финансовых обязательств в краткосрочном периоде. Это означает, что угроза банкротства предприятия в текущем отрезке времени ликвидирована, хотя и носит, как правило, отложенный характер.

2. тактический механизм финансовой стабилизации представляет собой систему мер, направленных на достижение точки финансового равновесия предприятия в предстоящем периоде. Принципиальная модель финансового равновесия предприятия имеет следующий вид :

ЧП

0 + АО + DАК + DСФРп = DИСК + ДФ + ПУП + СП + DРФ (3.2)Где ЧП

0 – чистая операционная прибыль предприятия;АО – сумма амортизационных отчислений;

D

АК – сумма прироста акционерного (паевого) капитала при дополнительной эмиссии акций (увеличении размеров паевых взносов в уставный фонд);D

СФРп – прирост собственных финансовых ресурсов за счёт прочих источников;D

ИСК – прирост объёма инвестиций, финансируемых за счёт собственных источников;ДФ – сумма дивидендного фонда (фонда выплат процентов собственникам предприятия на вложенный капитал);

ПУП

– объём программы участия наёмных работников в прибыли (выплат за счёт прибыли);СП – объём социальных, экологических и других внешних программ предприятия, финансируемых за счёт прибыли;

D РФ

– прирост суммы резервного (страхового) фонда предприятия.Как видно из приведенной формулы, правую ее часть составляют все источники формирования собственных финансовых ресурсов предприятия, а левую – соответственно все направления использования этих ресурсов. Поэтому в упрощенном виде модель финансового равновесия предприятия, к достижению которой предприятие стремится в кризисной ситуации, может быть представлена в следующем виде:

ОГсфр = ОПсфр

(3.3)Где ОГ

сфр – возможный объём генерирования собственных финансовых ресурсов предприятия;ОП

сфр – необходимый объём потребления собственных финансовых ресурсов предприятия.С учетом возможных объемов генерирования и расходования собственных финансовых ресурсов варианты моделей финансового равновесия могут быть выражены графически (рис.3.2).

Рисунок 3.2 – Варианты моделей финансового равновесия предприятия в долгосрочном периоде.

|

Необходимый уровень потребления собственных финансовых ресурсов в процессе развития |

Возможный уровень генерирования собственных финансовых ресурсов |

||

|

Низкий |

Средний |

Высокий |

|

|

Низкий |

1 |

2 |

3 |

|

Средний |

4 |

5 |

6 |

|

Высокий |

7 |

8 |

9 |

Приведенные на рисунке принципиальные модели финансового равновесия были впервые предложены для практического использования французскими исследователями Ж.Франшоном и И. Романэ.

Из приведенной схемы видно, что линия финансового равновесия предприятия проходит через поля А1; А5 и А9. Эти поля называются "полями финансового равновесия", так как в них необходимый объем потребления собственных финансовых средств (инвестируемых в прирост оборотных и внеоборотных активов и расходуемых в процессе непроизводственного использования прибыли) практически соответствует объему генерируемых собственных финансовых ресурсов. Иными словами, в этих полях экономическое развитие предприятия обеспечивается на принципах самофинансирования. Для предприятий, не сталкивающихся с угрозой банкротства, такая финансовая модель развития представляется наиболее оптимальной.

В условиях кризисного развития восстановление финансовой устойчивости возможно лишь при нахождении предприятия в полях А2; А3 и А6 (при этом наиболее высокие темпы такого восстановления в поле А3). Во всех этих полях объём генерирования собственных финансовых ресурсов превышает объём дополнительного их потребления, что позволяет предприятию снизить удельный вес используемого заёмного капитала. Эта модель антикризисного финансового управления базируется на неравенстве ОГсфр > ОПсфр.

Что касается полей А4; А7 и А8, то продолжительное нахождение в них будет способствовать дальнейшему углублению кризисного состояния предприятия (особенно в поле А7), так как в этом случае его экономическое развитие будет сопровождаться дальнейшим возрастанием удельного веса заёмного капитала, а соответственно и снижением финансовой устойчивости.

Какие бы меры не принимались в процессе использования тактического механизма финансовой стабилизации предприятия, все они должны быть направлены на обеспечение неравенства: ОГсфр > ОПсфр. Однако в реальной практике возможности существенного увеличения объёма генерирования собственных финансовых ресурсов (левой части неравенства) в условиях кризисного развития ограничены. Поэтому основным направлением обеспечения достижения точки финансового равновесия предприятия в кризисных условиях является сокращение объёма потребления собственных финансовых ресурсов (правой части неравенства). Такое сокращение связано с уменьшением объёма как операционной, так и инвестиционной деятельности предприятия и поэтому характеризуется термином "сжатие предприятия".

Сжатие предприятия в процессе обеспечения вышеприведенного неравенства должно сопровождаться мерами по обеспечению прироста собственных финансовых ресурсов. Чем в большей степени предприятие сможет обеспечить положительный разрыв соответствующих денежных потоков этого неравенства, тем быстрее оно достигнет точки финансового равновесия в процессе выхода из кризисного состояния.

Увеличение объёма генерирования собственных финансовых ресурсов,

обеспечивающее рост левой части неравенства, достигается за счёт следующих основных мероприятий:Сокращение необходимого объема потребления собственных финансовых ресурсов, обеспечивающее снижение левой части неравенства, достигается за счет следующих основных мероприятий:

Цель этого этапа финансовой стабилизации считается достигнутой, если предприятие вышло на рубеж финансового равновесия, предусматриваемый целевыми показателями финансовой структуры капитала и обеспечивающий достаточную его финансовую устойчивость.

3. Стратегический механизм финансовой стабилизации представляет собой систему мер, направленных на поддержание достигнутого финансового равновесия предприятия в длительном периоде. Этот механизм базируется на использовании модели устойчивого экономического роста предприятия, обеспечиваемого основными параметрами его финансовой стратегии.

Модель устойчивого экономического роста имеет различные математические варианты в зависимости от используемых базовых показателей финансовой стратегии предприятия. Однако, учитывая, что все эти базовые показатели количественно и функционально взаимосвязаны, результаты расчёта основного искомого показателя – возможного для данного предприятия темпа прироста объёма реализации продукции (т.е. объёма операционной его деятельности) – остаются неизменными.

Если базовые параметры финансовой стратегии предприятия остаются неизменными в предстоящем периоде, расчётный показатель будет оставлять оптимальное значение возможного прироста объёма реализации продукции. Любое отклонение от этого оптимального значения будет или требовать дополнительного привлечения финансовых ресурсов (нарушая финансовое равновесие), или генерировать дополнительный объём этих ресурсов, не обеспечивая эффективного их использования в операционном процессе.

Если же по условиям конъюнктуры товарного рынка предприятие не может выйти на запланированный темп прироста объёма реализации продукции или наоборот, может существенно его превысить, для обеспечения новой ступени финансового равновесия предприятия в параметры его финансовой стратегии должны быть внесены соответствующие коррективы (т.е. изменены значения отдельных базовых финансовых показателей).

Таким образом, модель устойчивого экономического роста является регулятором оптимальных темпов развития объёма операционной деятельности (прироста объёма реализации продукции) или в обратном её варианте – регулятором основных параметров финансового развития предприятия (отражаемых системой рассмотренных коэффициентов). Она позволяет закрепить достигнутое на предыдущем этапе антикризисного управления предприятием финансовое равновесие в долгосрочной перспективе его экономического развития.

Таким образом, по стратегическому механизму финансовой стабилизации предприятия можно сделать следующие основные выводы:

1.Максимальный период безкризисного развития при достигнутом равновесном финансовом состоянии предприятия определяется периодом соответствия темпов прироста объема реализации продукции их значениям, рассчитанным по модели устойчивого экономического роста. Любое отклонение от расчетных значений этого показателя приводит к потере предприятием состояния финансового равновесия.

2.Устойчивый экономический рост предприятия обеспечивается следующими основными параметрами его финансового развития:

коэффициентом рентабельности реализации продукции;

политикой распределения прибыли (отражаемой коэффициентом капитализации чистой прибыли);

политикой формирования структуры капитала (отражаемой коэффициентом финансового левериджа) или соответственно политикой финансирования активов (отражаемой коэффициентом левериджа активов);

политикой формирования состава активов (отражаемой коэффициентом оборачиваемости активов),

Изменяя любые перечисленные параметры финансовой стратегии предприятия можно добиться приемлемых темпов его экономического развития в условиях финансового равновесия.

3.Все параметры модели устойчивого экономического роста изменчивы во времени и в целях обеспечения финансового равновесия предприятия должны периодически корректироваться с учетом внутренних условий его развития, изменения конъюнктуры финансового и товарного рынков и других факторов внешней среды.

Исходя из этих выводов в параметры финансовой стратегии предприятия в процессе антикризисного управления и в ходе дальнейшего его развития вносятся необходимые коррективы, задаваемые возможными темпами прироста объема реализации продукции.

Цель этого этапа финансовой стабилизации считается достигнутой, если в результате ускорения темпов устойчивого экономического роста предприятия обеспечивается соответствующий рост его рыночной стоимости в долгосрочной перспективе.

Рассмотренные методы антикризисного управления свидетельствуют о широком диапазоне возможностей финансовой стабилизации предприятия за счет использования ее внутренних механизмов.

5. Реинжениринг, как один из вариантов выхода предприятия из кризиса.

В настоящее время объективная потребность в изменениях стала возникать практически повседневно. В практике и научных исследованиях всё больше внимания стало уделяться так называемому "менеджменту изменений".

Концепция управления преобразованиями бизнеса касается любых перемен в стратегии, производстве, структуре и культуре. "Менеджмент изменений" включает в свою орбиту все аспекты управления (организационные, кадровые, коммуникационные, информационные).

Суть менеджмента преобразований в том, чтобы на основе глубокого анализа реальных ситуаций в динамике найти формы и методы поиска ответа на постоянные изменения внешней среды и с помощью соответствующих мер обеспечить свою жизнеспособность.

Опыт показывает, что преобразования затрагивают вопросы производства и персонала. В рамках первых особое значение имеют стратегические хозяйственные схемы, организация производственного процесса, фирменная культура, используемая техника, отношение собственности.

В кадровых вопросах на первый план выходит специфика восприятия изменений сотрудниками, возможности профессионального роста, особенности стимулирования и другие.

Толчком к преобразованию обычно служат кризисные ситуации. Здесь особенно важно выявить истинную причину кризиса. Если остро стоит проблема ликвидности, то главное – утрата платежеспособности. Отсюда принятие мер по укреплению финансов, налаживанию денежных потоков. Иной характер носят кризисы бизнеса, проявляемые в серьезных отклонениях фактических результатов от запланированных (продажам, денежным поступлениям, прибыли, рентабельности, затратам и т. д.). В основе таких явлений лежат обычно просчеты в маркетинге, в исследовании рынка, производстве, капиталовложениях, кадровой политике.

Особо опасен стратегический кризис. На конкретный момент предприятия его могут не ощущать. Но если реализации стратегических целей идет неудовлетворительно, слабеют позиции в конкурентной борьбе, то несмотря на благоприятное положение сегодня нужно срочно принимать меры, такие как поиски новых рынков, внедрение технологических инноваций и т.д.

Реинжиниринг – это фундаментальное преобразование и радикальное перепроектирование предприятия и его важнейших процессов. В результате существенно улучшаются все основные показатели (издержек, качества продукции и услуг, обслуживания). Происходит глубинная реорганизация предприятий по всей цепочке создания продукта. Столь же радикально преобразуется и весь процесс удовлетворения потребностей клиентуры. Процесс реорганизации нацелен на производство и потребителя, на применение новейшей информационной технологии. Руководство преобразованиями конкретизируется у нескольких менеджеров, обладающих всей необходимой властью, чтобы энергично и за короткий срок осуществить все намеченное.

Однако не все предприятия способны перейти на путь радикальных преобразований бизнеса и предпочитают путь постепенных положительных сдвигов в рамках организационного развития, под которым понимают концепцию планирования, инициирования и осуществления процессов изменения социальных систем с привлечением широкого круга участников. Эволюционная концепция приоритетом имеет изменение взглядов, ценностных представлений и моделей поведения сотрудников. Развитие организации в этом случае означает длительный процесс изменения организации и работающих в ней людей. Речь идет об обучении всех сотрудников, организации их взаимодействия и передаче опыта. Цель – повышение производительности, организации и качества труда.

В рамках структурных изменений происходит организационное регулирование организационных планов, ролевых функций с целью обеспечения благоприятных условий для достижения целей организационного развития. Проводятся мероприятия по повышению квалификации сотрудников и стимулированию их на осуществление изменений.

Организационное развитие осуществляется обычно в несколько этапов. Прежде всего вносятся изменения в социальную систему. Меняются взгляды, ценности и модели поведения членов коллектива, проводится экспертиза их способностей к обеспечению роста производительности, инновационной активности. Затем внедряются новые модели поведения и организационного регулирования.

Какой путь преобразований и на каком этапе наиболее подходит к конкретной организации, зависит от многих факторов. Главное – отношение персонала к переменам, квалификация менеджмента, его способность к радикальным действиям. Многое зависит от особенностей и характера кризиса, в котором оказалась организация. Так в условиях кризиса ликвидности организационное развитие вряд ли может рассматриваться в качестве альтернативы реинжинирингу.

Надо отметить что между реинжинирингом и организационным развитием в практике имеют место промежуточные варианты, которые, в частности, отличаются степенью организации и уровнем свободы действий высшего менеджмента в рамках реализуемых перемен. Особенности кризиса определяют срочность перемен и степень их радикальности.

Успех применения разных методов перемен определяется во многом качеством кадрового менеджмента. Руководители проектов перемен должны решать проблемы занятости, стремясь не нанести морального ущерба увольняемым. Цель управления изменениями прежде всего в раскрытии и реализации потенциала персонала для повышения конкурентоспособности предприятия.

Сегодня в мировой практике бизнеса в менеджменте изменений главную партию играет реинжиниринг. Хотя в широких масштабах он появился всего несколько лет назад, реинжиниринг оказался настолько эффективным, что в западных странах стал распространяться просто молниеносно.

Реинжиринг обладает следующими свойствами:

Целесообразно выделить следующие практические "шаги" реинжиниринга: постановка задач, уточнение цели компании, исходя из ее стратегии, потребностей клиентов, уровня бизнеса, текущего его положения; создание модели существующей компании. Менеджеры обязаны разработать и документировать ее основные бизнес – процессы, оценить их эффективность; перепроектирование бизнес – процессов. Внедрение более эффективных рабочих процедур, определение способов использования информационных процедур и технологий, необходимые изменения в работе персонала; разработка систем организационного взаимодействия персонала. Характеризуются разные виды работ, разрабатывается система мотивации, организуются команды по выполнению работ, создаются программы подготовки специалистов и т.д.; подготовка поддерживающих информационных систем. Выявляются имеющиеся ресурсы (оборудование, программное обеспечение) и разрабатывается специальная система; внедрение обновленных процессов. Интеграция разработанных процессов, обучение сотрудников, переход к новой организации деятельности компании.

Главное, что реинжиниринг процессов бизнеса имеет прежде всего своей целью совершенствование функционирования всей фирмы, нацеленное на сокращение затрат и повышение эффективности предприятия в целом или его основных звеньев, причем упор делается на усовершенствование рабочих процессов. Основное внимание уделяется также реорганизации бизнес– процессов, направленной на качественное улучшение последних.

6. Основные результаты работы

В крайне сложных современных условиях Украины реальных успехов в антикризисном управлении могут добиться только всесторонне подготовленные менеджеры-новаторы, поскольку в каждом конкретном случае необходимы нестандартные, инновационные решения. Однако многие трудности Украины связаны с тем, что у нас имеется огромный дефицит менеджеров, особенно кризисных.

Основные причины неплатежеспособности многих предприятий сводятся к недостаточному учету претензий рынка (по предлагаемому ассортименту, по качеству товара, по цене и т. д.) и к неудовлетворительному финансовому руководству предприятием (неправильный учет рисков, отягощение избыточными обязательствами, низкое качество финансового планирования и т. д.). На наших предприятиях, как правило, слабо поставлена аналитическая работа, плохо организован учет, особенно управленческий. Плохое финансовое состояние характерно неудовлетворительным размещением средств, их иммобилизацией, слабой платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банками, недостаточно устойчивой реальной и потенциальной финансовой базой.

Это позволяет сделать вывод, что важная роль в системе антикризисного управления предприятием должна отводиться широкому использованию внутренних механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заёмного капитала, ускорить темпы его экономического развития.

Можно придти к выводу, что сегодня в мировой практике бизнеса в менеджменте изменений главную партию играет реинжиниринг. Хотя в широких масштабах он появился всего несколько лет назад, реинжиниринг оказался настолько эффективным, что в западных странах стал распространяться просто молниеносно. Реинжиниринг обычно представляют как фундаментальное переосмысление и радикальную перестройку бизнеса в целях улучшения таких важных показателей, как стоимость, качество, уровень сервиса, скорость функционирования, финансы, маркетинг, построение информационных систем.

В ходе проделанной работы, кроме анализа причин, приводящих к неудовлетворительной работе предприятий были разработаны и обоснованы практические мероприятия, направленные на обеспечение предприятию возможности выхода их сложившегося кризисного положения.

7. Перечень публикаций

Антикризисный менеджмент / Под ред. Грязновой А.Г. – М.: – ЭКМОС, 1999. – 368 с.

Крыжановский В.Г., Лапенков В.И., Лютер В.И. и др. Антикризисное управление: Учеб. пособие для технических вузов. – М.: ПРИОР, 1998. – 432 с

Коротков Э.М. Беляев А.А. Антикризисное управление: Учебник для вузов. – М., 2000.

Бланк И.А. Основы финансового менеджмента. – К.: НИКА-ЦЕНТР, 2000 г., 592 с.

Уткин Э.А. Финансовый менеджмент: Учебник для вузов. – М.: Зерцало, 2001 г., 272 с.

Бланк И.А. Финансовый менеджмент. – К.:НИКА-ЦЕНТР, 2001 г., 528 с.

Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.:ФИНАНСЫ И СТАТИСТИКА, 2000 г., 208 с.