Автореферат магистерской работы

- Введение

- Актуальность работы

- Перечень решаемых в работе задач

- Теоретический анализ

- Механизм расчета основных финансовых коэффициентов

- Собственные разработки

- Экспериментальные исследования

- Обзор результатов и выводы

- Перспективы дальнейших исследований

- Литература

Введение

В настоящее время в Украине происходят существенные экономические изменения, обусловленные общими процессами глобализации, развитием рыночных отношений. Несмотря на позитивные изменения в экономике Украины многие предприятия находятся в кризисном состоянии, данная проблема является достаточно серьезной в настоящее время. Негативные факторы, катаклизмы и трудности, которые сопровождают реализацию реформ, обострили проблему платежеспособности и активизировали вопрос об условиях массового банкротства отечественных предприятий. Это требует принципиально новых подходов к управлению и механизму оценки финансового состояния предприятия в системе антикризисного управления.

Совершенствование механизма санации и банкротства, создание необходимых условий для финансового оздоровления – гарантия успешного реформирования экономики страны. В этой связи важную роль играет исследование экономических предпосылок неплатежеспособности предприятия, постоянный контроль за важнейшими индикаторами финансового состояния и на этой основе принятие обоснованных управленческих решений. Основой достоверной и объективной информации о предприятии является оценка его финансового состояния.

Анализ финансового состояния – непременный элемент как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово – кредитной системой.

Актуальность работы

Оценка финансового состояния предприятия – это комплексное исследование всех сторон его финансовой деятельности, особенно в системе антикризисного управления, с использованием соответствующих источников информации, изучением и измерением влияния факторов, причин и резервов, оценки работы и соизмерение ее результатов с затратами, обобщение результатов оценки и разработка необходимых мероприятий.

Целью оценки финансового состояния предприятия в системе антикризисного управления является разработка и реализация мер, направленных на быстрое возобновление платежеспособности, восстановление достаточного уровня финансовой устойчивости предприятия, установление возможности предприятия продолжать свою хозяйственную деятельность, дальнейшего развития, обеспечения прибыльности и роста производственного потенциала и принятие соответствующих решений.

Актуальность данного исследования определена слабой изученностью данного вопроса в отечественной научной литературе, это требует принципиально новых подходов к управлению и механизму оценки финансового состояния предприятия.

Перечень решаемых в работе задач

Цель исследования - на основании системного подхода разработать комплекс механизмов оценки финансового состояния корпоративной структуры, который позволит предприятию оценить реальное финансовое положение и выйти из затяжного кризиса.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть действующий механизм оценки финансового состояния предприятия

- разработать концепцию формирования механизма оценки финансового состояния предприятия

- разработать методику оценки финансового состояния предприятия

- предложить и апробировать модель комбинированной оценки финансового состояния субъекта хозяйствования

- разработать механизм расчета основных оценочных показателей при анализе финансового состояния корпорации

- рассмотреть действующий механизм оценки финансового состояния предприятия

Предметом оценки финансового состояния предприятия являются результаты его производственно – хозяйственной и финансовой деятельности, складывающиеся под воздействием объективных и субъективных факторов и получившие отражение через систему экономической информации.

Научная новизна исследования состоит в разработке модели комбинированной оценки финансовго состояния субъекта хозяйствования.

Научные результататы данной работы состоят в следующем: рассмотрен действующий механизм оценки финансового состояния предприятия; разработана методика оценки финансового состояния предприятия; предложена и апробирована модель комбинированной оценки финансового состояния субъекта хозяйствования; разработан механизм расчета основных оценочных показателей при анализе финансового состояния корпорации.

Теоретический анализ

При оценке финансового положения предприятия могут применяться формализованные и неформализованные методы.

Неформализованные методы основываются на описании аналитических процедур на логическом уровне, а не на жестких аналитических взаимосвязях и зависимостях. Формализованные методы - в основу этих методов положены жесткие формализованные аналитические зависимости.

Особое значение при оценке финансового положения предприятия отводится формализованным методам. К таким методам относятся: нормативный метод оценки финансовых показателей, расчетно - аналитический метод, балансовый метод, сальдовый и другие.

Сущность нормативного метода оценки финансовых показателей заключается в том, что показатели, полученные расчетным путем, сравниваются с заранее установленными нормативами. При этом отклонение от норматива дает возможность судить о финансовом положении предприятия.

Расчетно - аналитический метод предполагает на основе анализа достигнутой величины финансового показателя, принимаемого за базу и индекса изменения в рассматриваемом периоде оценить финансовое положение предприятия.

Балансовый метод применяется для отражения двух групп взаимосвязанных и уравновешенных показателей размещения средств и их источников, выявления правильности и целесообразности использования средств, а также для контроля за правильным определением влияния факторов на отклонения в изучаемых явлениях.

Сальдовый метод используется в тех случаях, когда известно, как влияют на исследуемый показатель все факторы, кроме одного, прямой расчет влияния которого затруднен. Использовать этот прием можно только при условии, что определяемый фактор или группа факторов четко выявлены.

К наиболее простым методам оценки финансового состояния предприятия относятся: сравнение, группировка, цепных подстановок.

Наиболее простой метод – сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными).

Метод группировки предполагает определенную классификацию явлений и процессов, а также причин и факторов их обуславливающих.

При анализе финансового состояния предприятия применяют два вида группировок: структурные группировки, когда группируются качественно однородные экономические явления по признаку сходства их экономической природы; аналитические группировки, которые служат для раскрытия содержания средних величин, выявления взаимосвязи, взаимозависимости экономических показателей, для оценки влияния на отклонение различных средних величин.

Хозяйственная деятельность предприятия представляет собой результат взаимодействия большого количества факторов, изучить их влияние можно раздельно, выделив каждый фактор и отдельно измерив его влияние. С этой целью используется прием элиминирования, то есть устранения влияния, в виде цепных подстановок, абсолютных и относительных разниц, интегрального метода.

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Сущность его заключается в последовательной замене базисной (плановой) величины каждого из взаимодействующих факторов фактической величиной. От полученного результата вычитают предшествующий результат, полученная разность показывает искомую величину влияния изменения данного показателя. При использовании приема цепных подстановок важна последовательность подстановки, определяемая функциональной зависимостью входящих в расчет показателей и вытекающая из характера связей. Важную роль играет правильное разграничение показателей на две группы и последовательность их замены: показатели количества и структуры, показатели качества.

Традиционная практика анализа финансового состояния предприятия отработала определенные приемы его осуществления. Можно выделить шесть основных приемов анализа и оценки финансового состояния предприятия:

- горизонтапльный анализ - сравнение каждой позиции отчетности с предшествующим периодом

- вертикальный (структурный) анализ - определение структуры финансовых показателей с оценкой влияния разных факторов на конечный результат

- трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателей, отделенных от влияния индивидуальных особенностей каждого анализируемого периода

- анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей

- сравнительный анализ - внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям самого предприятия и его дочерних предприятий (филиалов)

- факторный анализ - определение влияния отдельных факторов (причин) на результативный показатель детерминированных (разделенных во времени) или стохастических (которые не имеют определенного порядка) приемов исследования.

- горизонтапльный анализ - сравнение каждой позиции отчетности с предшествующим периодом

Механизм расчета основных финансовых коэффициентов

Стойкое финансовое положение предприятия формируется в процессе всей его производственно - хозяйственной деятельности. Поэтому оценка финансового состояния предприятия осуществляется расчет основных показателей или систему показателей: оценки имущественного состояния предприятия, прибыльности, ликвидности и платежеспособности, деловой активности, финансовой устойчивости и стабильности, рентабельности.

Показатели механизма оценки финансового состояния предприятия должны быть такими, чтобы все, кто связан экономическими отношениями с предприятием, могли получить ответ на вопрос, насколько надежно предприятие как партнер в финансовом отношении, а именно принять решение об экономической целесообразности установления таких отношений с предприятием. Я предлагаю оценку финансового состояния предприятия, проводить по таким направлениям:

- анализ ликвидности и платежеспособности

- оценка имущественного состояния предприятия

- оценка деловой активности

- анализ финансовой устойчивости

- анализ прибыльности и рентабельности

- анализ акционерного капитала

- анализ ликвидности и платежеспособности

Ликвидность (в переводе с латинского языка) означает жидкий, подвижный. С позиций хозяйственной деятельности – это способность выполнить, оплатить свои текущие обязательства, используя для этого текущие активы. В зависимости от этого все активы принято делить на следующие группы: 1 группа – абсолютно ликвидные активы (денежные средства и эквиваленты), так как они всегда готовы к выполнению платежей; 2 группа – хорошо ликвидные активы (дебиторская задолженность и краткосрочные финансовые инвестиции); 3 группа – наименее ликвидные активы (запасы); 4 группа – трудно ликвидные активы (необоротные, долгосрочные активы: для их реализации в силу их высокой стоимости необходим поиск специфического покупателя).

Рабочий капитал = Текущие активы – Текущие обязательства

Текущие активы - это деньги, дебиторская задолженность, краткосрочные финансовые инвестиции, запасы.

Для нормальной деятельности предприятия необходимо, чтобы текущие активы всегда были больше текущих пассивов, в противном случае у предприятия будет проблема своевременности и полноты погашения обязательств. Для детальной оценки ликвидности, платежеспособности и кредитоспособности предприятия используют финансовые коэффициенты (в зависимости от отго какая часть текущих активов используется для погашения текущих пассивов), которые приведены в таблице 1.

Таблица 1 - Алгоритм расчета показателей ликвидности, платежеспособности и кредитоспособности

| № | Показатели | Механизм расчета |

| 1 | Величина собственных оборотных средств (функционирующий капитал) | (Собственный капитал) + (Долгосрочные обязательства) - (Основные средства и вложения, или текущие активы) - (Текущие обязательства) |

| 2 | Маневренность собственных оборотных средств | Денежные средства / Фукционирующий капитал |

| 3 | Коэффициент покрытия - текущий | Текущие активы / Текущие обязательства |

| 4 | Коэффициент покрытия - общий | (Денежные средства и эквиваленты) + (Дебиторская задолженность) / Краткосрочные заемные средства |

| 5 | Коэффициент быстрой ликвидности | Денежные средства и эквиваленты / Текущие обязательства |

| 6 | Коэффициент абсолютной ликвидности (платежеспособности) | Денежные средства / Текущие обязательства |

| 7 | Часть оборотных средств в активах | Текущие активы / Итого хозяйственных средств (нетто) |

| 8 | Часть производственных запасов в текущих активах | Запасы на затрата / Текущие активы |

| 9 | Часть собственных оборотных средств в покрытии запасов | Собственные оборотные средства / Запасы на затраты |

| 10 | Коэффициент покрытия запасов | Стабильные источники покрытия / Запасы на затраты |

| 11 | Коэффициент критической оценки | (Деньги) + (Рыночные ценные бумаги) + (Дебиторская задолженность) / Текущие пассивы |

| 12 | Период инкассация дебиторской задолженности | Дебиторская задолженность / (Продажа в кредит) : (Количество дней в периоде) |

| 13 | Продолжительность кредиторской задолженности | Кредиторская задолженность / (Закупка) : (Количество дней в периоде) |

| 14 | Соотношение долгосрочных обязательств перед кредиторами и долгосрочных источников финансирования (коэффициент долгосрочных обязательств) | Долгосрочные пассивы / (Обязательства перед акционерами) + (Долгосрочные пассивы) |

| 15 | Коэффициент текущей задолженности | Текущие пассивы / Обязательства перед акционерами |

| 16 | Соотношение денежных потоков и задолженности кредиторам | Входящие денежные потоки / Все пассивы |

| 17 | Соотношение входящих денежных потоков и долгосрочных обязательств перед кредиторами | Входящие денежные потоки / Долгосрочные пассивы |

| 18 | Коэффициент автономии (независимости) | Собственные средства / Имущество предприятия |

| 19 | Коэффициент соотношения заемных и собственных средств | Заемные средства / Собственные средства |

| 20 | Соотношение нераспределенной прибыли ко всей сумме активов | Нераспределенная прибыль / Вся сумма активов |

| 21 | Оборачиваемость материальных запасов | Продажа / Материальные запасы |

Результатом анализа должно стать выявление потенциальных возможностей улучшения ликвидности предприятия, повышение его платежеспособности и конкурентоспособности.

В современных условиях нестабильного финансового состояния многих предприятий Украины, возможности их банкротства, особое значение уделяется систематической (не реже одного раза в квартал) оценке финансовой устойчивости и стабильности предприятия, поэтому такую оценку целесообразно осуществлять с помощью детализированного анализа с использованием финансовых коэффициентов, которые приведены в таблице 2.

Таблица 2 - Алгоритм расчета показателей финансовой устойчивости и стабильности

| № | Показатели | Механизм расчета |

| 1 | Коэффициент автономии (независимости) | Собственные средства / Имущество предприятия |

| 2 | Коэффициент соотношения заемных и собственных средств | Заемные средства / Собственные средства |

| 3 | Коэффициент долгосрочного привлечения капитала | (Долгосрочные кредиты) + (Долгосрочные займы) / (Собственные средства) + (Долгосрочные кредиты) + (Долгосрочные займы) |

| 4 | Коэффициент маневренности собственных средств | (Собственные средства) + (Долгосрочные кредиты) + (Долгосрочные займы) - (Необоротные активы) / (Собственные средства) + (Долгосрочные кредиты) + (Долгосрочные займы) |

| 5 | Коэффициент реальной стоимости основных средств в стоимости имущества предприятия | (Стоимость основных фондов) - (Сумма накопленной амортизации) / Стоимость имущества предприятия по итогу нетто – баланса |

| 6 | Коэффициент концентрации собственного капитала | Собственный капитал / Активы |

| 7 | Коэффициент финансовой зависимости | Активы / Собственный капитал |

Обязательной и важной составляющей финансового анализа должна быть оценка показателей рентабельности предприятия. Такую оценку необходимо осуществлять по расчетам финансовых показателей приведенных в таблице 3.

Таблица 3 - Алгоритм расчета показателей рентабельности

| № | Показатели | Механизм расчета |

| 1 | Рентабельность продаж | Чистая прибыль от реализации продукции (товаров, работ, услуг) / Выручка от реализации |

| 2 | Рентабельность основной деятельности | Чистая прибыль от реализации продукции (товаров, работ, услуг) / Затраты на производство продукции |

| 3 | Рентабельность основного капитала | Чистая прибыль / Итог нетто – баланса |

| 4 | Рентабельность основного капитала | Чистая прибыль / Средняя величина собственного капитала |

| 5 | Период окупаемости собственного капитала | Средняя величина собственного капитала / Чистая прибыль |

| 6 | Рентабельность всего капитала предприятия | Прибыль от обычной деятельности / Итог баланса |

| 7 | Рентабельность перманентного капитала | Прибыль от обычной деятельности / Итог I раздела пассива баланса |

Немаловажными показателями оценки финансового состояния предприятия являются показатели деловой активности, которую целесообразно анализировать по показателям приведенным в таблице 4.

Таблица 4 - Алгоритм расчета показателей деловой активности

| № | Показатели | Механизм расчета |

| 1 | Общая оборачиваемость капитала | Выручка от реализации продукции (товаров, работ, услуг) / Итог баланса |

| 2 | Оборачиваемость мобильных средств | Выручка от реализации продукции (товаров, работ, услуг) / Итог II и III разделов актива баланса |

| 3 | Оборачиваемость материальных оборотных средств | Выручка от реализации продукции (товаров, работ, услуг) / Итог II раздела актива баланса |

| 4 | Оборачиваемость готовой продукции | Выручка от реализации продукции (товаров, работ, услуг) / Готовая продукция |

| 5 | Оборачиваемость дебиторской задолженности | Выручка от реализации продукции (товаров, работ, услуг) / Дебиторская задолженность |

| 6 | Средний остаток оборота дебиторской задолженности | 360 * Дебиторская задолженность / Выручка от реализации продукции (товаров, работ, услуг) |

| 7 | Оборачиваемость кредиторской задолженности | Выручка от реализации продукции (товаров, работ, услуг) / Кредиторская задолженность |

| 8 | Средний остаток оборота кредиторской задолженности | 360 * Кредиторская задолженность / Выручка от реализации продукции (товаров, работ, услуг) |

| 9 | Фондоотдача основных средств и других необоротных активов | Выручка от реализации продукции (товаров, работ, услуг) / Итог I раздела актива баланса |

| 10 | Оборачиваемость собственного капитала | Выручка от реализации продукции (товаров, работ, услуг) / Итог I раздела пассива баланса |

Собственные разработки

На данном этапе магистерской работы собственных разработок не имею. В будующем планируется создать компьютеризированную подсистему оценки финансового состояния предприятия комбинированным методом.

Экспериментальные исследования

На данном этапе магистерской работы экспериментальные исследования не проводились. В заключительной части магистерской работы планируется аппробировать полученные результаты на произвольном предприятии.

Обзор результатов и выводы

Т.к. существующие методы и модели оценки финансового состояния предприятия являются базовыми и на практике в чистом виде применяются очень редко, то для получения более точных результатов оценки применяется некая комбинированная модель или метод. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном применении. Базовые методы в составе комбинированных взаимодополняют друг друга.

Цель разработки комбинированной модели оценки финансового состояния предприятия, состоит в том, чтобы при помощи данной модели можно было сравнить различные предприятия по определенному признаку. Для этого нужно выбрать такой критерий комбинированной оценки финансового состояния предприятия, который удовлетворял бы следующим условиям: наличие четко фиксированных границ; сопоставимость разновременных комбинированных оценок финансового состояния предприятия; простота и доступность модели расчета, которая базируется на учетных данных, ее универсальность.

Рассмотрим комбинированный метод оценки как бизнес-пороцесс. На UML (Unified Modeling Language) диаграмме его можно представить следующим образом.

Рис 1. Бизнес-процесс «Оценка финансового состояния предприятия»

Предлагается модель, которая предусматривает несколько этапов:

Первый этап - определение основных направлений оценки. К таким направлениям целесообразно отнести платежеспособность предприятия, его финансовую независимость и качество активов, поскольку они в совокупности характеризуют финансовое состояние предприятия. Для каждого предприятия будет свой набор направлений и поэтому эксперту необходимо выбрать такие направления, чтобы они наилучшим образом характеризовали отдельные стороны деятельности предприятия и при этом образовывали некую законченную совокупность, дающую исчерпывающее представление о предприятии как о целом. Отдельным процессом можно выделить формирорование группы экспертов. Все обсуждения и принятие неких решений в группе должно осуществляться на основе мозгового штурма, как частный случай можно использовать метод «Делфи» (будет описан позднее). Это позволит увеличить точность оценки, за счет согласованных решений в аналитической группе.

Второй этап - выбор отдельных финансовых коэффициентов по каждому из аналитических направлений. По уровню платежеспособности может оцениваться возможность выполнения предприятием своих текущих финансовых обязательств за счет разных относительно ликвидности видов активов. Для этого целесообразно использовать такие показатели:

- коэффициент покрытия, который характеризует соотношение оборотных активов предприятия с его текущими обязательствами

- коэффициент текущей ликвидности, который характеризует способность предприятия выполнять текущие обязательства за счет ликвидной части оборотных активов (средств и их эквивалентов, текущих финансовых инвестиций, дебиторской задолженности)

- коэффициент абсолютной ликвидности дает возможность оценить “мгновенное” выполнения обязательств

- коэффициент покрытия, который характеризует соотношение оборотных активов предприятия с его текущими обязательствами

Для оценки финансовой независимости предприятия используются коэффициенты автономии, финансовой стабильности и маневренности собственного капитала. Они характеризуют способность предприятия финансировать свою деятельность за счет собственных и надежных источников.

Третий этап - определение для любого из коэффициентов критического (нормативного) значения. Для большинства коэффициентов, которые характеризуют финансовое состояние предприятия, нет и не может быть общерекомендованных нормативов. Приведенные в литературе критические значения некоторых коэффициентов платежеспособности и финансовой независимости (коэффициент покрытия - 2,0; коэффициент абсолютной ликвидности - 0,2) - очень условные ориентиры. Поэтому для обеспечения точности комбинированной оценки критические значение (нормативы) финансовых коэффициентов для конкретного предприятия во всех направлениях должны разрабатываться с учетом его отраслевой принадлежности и специфики деятельности.

Четвертый этап - определение весомости отдельных коэффициентов. Уровень весомости, который характеризует важность отдельного коэффициента для объективной оценки финансового состояния, может существенно отличаться в зависимости от вида деятельности предприятия и других его особенностей. Большее того, для одного и одного и того же предприятия в разные периоды весомость отдельных коэффициентов может изменяться. Поэтому для любого предприятия на плановый период рекомендуется определять уровень, весомости отдельных коэффициентов путем экспертных оценок специалистов.

Пятый этап - формирование обобщающих показателей. Обобщающие показатели разрабатываются по любому из направлений с учетом отобранных на втором этапе отдельных коэффициентов и их весомости. Для формирования комплексного обобщающего показателя по любому из отдельных коэффициентов определяется степень достижения критического уровня как отношение фактического значения к критическому. Все обобщающие показатели рассчитываются по единой методике. При этом возможно использовать два метода их расчета: как средняя геометрическая величина степени достижения коэффициентами, которые характеризуют отдельное направление оценки, их критических значений (1) или как средняя арифметическая взвешенная (2):

|

- (1) |

|---|

|

- (2) |

|---|

где

,

,

- соответственно фактическое и критическое значение i – того коэффициента;

- соответственно фактическое и критическое значение i – того коэффициента;

- весомость i – того коэффициента.

- весомость i – того коэффициента.

Следует отметить, что в процессе анализа могут быть рассчитанны и использованы два вида таких обобщающих показателей. Первый характеризует фактический уровень по каждому направлению оценки. Он рассчитывается по формуле (1) или (2) без любых ограничений. Значение такого показателя может быть меньше или больше единицы или равняться ей. Безусловно, его повышение является свидетельством лучшего уровня финансового состояния предприятия.

Но при использовании такого обобщающего показателя могут иметь место некоторые недостатки. Так, высокое (большее за единицу) его значение может быть достигнуто за счет существенного превышения критического значения одним или несколькими коэффициентами из - за недостаточного уровня других.

В порядке исключения может рассчитываться так называемый нормативный показатель. При его определении выдвигается дополнительное условие: соотношение фактического значения коэффициента и его критического уровня не должно превышать единицы. Таким образом, это соотношение берется без ограничений, если его уровень не превышает единицы. В другом случае (то есть при превышении указанным соотношением единицы) он равняется единице. Нормативные обобщающие показатели рассчитываются по формулам (1), (3) или (2), (3):

|

- (3) |

|---|

Рассчитанный таким образом обобщающий показатель дает возможность оценить уровень достижения всех критических значений. При использовании этого подхода любой из показателей, который входит в расчетные формулы (2) или (3), будет иметь значение меньше 1 или равняться 1. Нормативный обобщающий показатель будет равен 1, если все коэффициенты находятся на уровне критических значений или превышают их. В случае недостижения хотя бы одним коэффициентом необходимого уровня он будет меньше 1.

Шестой этап - формирование комбинированного показателя финансового состояния предприятия с учетом всех аналитических направлений. Комбинированный показатель зависит от тех напрвлений, которые мы выбирали на первом этапе и определяется как их средняя геометрическая. Этот показатель может также приобретать фактический и нормативный вид в зависимости от того, какие виды обобщающих показателей используются при его вычислении. В первом случае его верхний предельный уровень не ограничивается, во втором случае он не превышает единицы.

Последовательность действий при оценке финансового состояния предприятия отражена на след UML–диаграмме.

Рис 2. Последовательность действий при оценке фин. состояния предприятия

Например комбинированный показатель финансовой устойчивости расчитывается по следующим формулам (4) и (5):

|

- (4) |

|---|

|

- (5) |

|---|

где

- финансовая устойчивость предприятия;

- финансовая устойчивость предприятия;

- уровень платежеспособности предприятия;

- уровень платежеспособности предприятия;

- уровень финансовой независимости предприятия;

- уровень финансовой независимости предприятия;

- уровень качества активов;

- уровень качества активов;

- коэффициент весомости соответствующих обобщающих показателей.

- коэффициент весомости соответствующих обобщающих показателей.

Предложенная модель дает возможность комплексно оценить финансовое состояние предприятия с помощью одного комбинированного показателя. В зависимости от целей анализа могут рассчитываться и анализироваться один или оба показателя.

При расчете основных оценочных показателей, можно и расчитать прогнозный показатель. В данном случае имея только текущее значение показателя получить прогнозное, целесообразно воспользоваться некой комбинированной методикой расчета объединяя методы авторегрессии и простого динамического анализа. В этом случае уравнение регрессии будет иметь вид:

|

- (6) |

|---|

Коэффициенты регрессии данного уравнения могут быть найдены методом наименьших квадратов. Соответствующая система нормальных уравнений будет иметь вид:

|

- (7) |

|---|

Для характеристики адекватности уравнения авторегрессионой зависимости можно использовать величину среднего относительного линейного отклонения:

|

- (7) |

|---|

В том случае, если выполняется анализ относительно отклонений, достаточно рассмотреть нормативный комбинированный показатель. Если он равняется единице, любые отклонения в значениях финансовых коэффициентов отсутствуют и дальнейший анализ не целесообразен.

Если же нормативный комбинированный показатель имеет значение меньшее чем единица, следует проанализировать обобщающие показатели.

В случае, когда следует, кроме оценки достижения критических значений, установить фактический уровень финансовой устойчивости, используются оба показателя. Анализ при этом проводится по таким направлениям:

- Если фактический комбинированный показатель больше единицы или равняется единице, а нормативный комбинированный показатель равняется единице, финансовая устойчивость предприятия находится на нормальном уровне и все нормативы выполняются. Чем больше фактический комбинированный показатель, тем выше уровень финансовой устойчивости предприятия.

- Если фактический показатель больше единицы или равняется единице, а нормативный показатель ниже единицы, финансовая устойчивость предприятия не может считаться безупречной, так как оно имеет проблемы с выполнением отдельных нормативов. В этом случае следует проанализировать любой из обобщающих показателей, а также отдельные коэффициенты, которые формируют обобщающие показатели, со значением ниже единицы.

- Если и фактический, и нормативный показатели не превышают единицы, финансовая устойчивость предприятия находится на неудовлетворительном уровне.

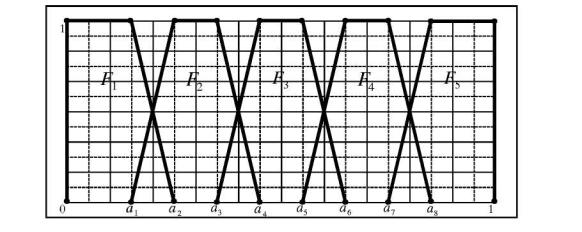

При интерпретации полученных результатов комбинированной оценки и финансовых показателей можна воспользоваться нечетко-множественной теорией . Введем лингвистическую переменную «Финансовое состояние предприятия». Разобьем ее терм-множество на несколько нечетких компонентов-подмножеств (например, пять). В общем случае они будут пересекаться. Эти подмножества имеют следующий вид

Терм-множество лингвистической переменной «Финансовое состояние предприятия»

| Нечеткое подмножество | Состояние предприятия |

| F1=(0;0; а1; а2) | «предельно неблагополучное» |

| F2 =(a1;a2;a3;a4) | «неблагополучное» |

| F3 = (a3;a4;a5;a6) | «среднего качества» |

| F4=(a5;a6;a7;a8) | «относительно благополучное» |

| F5 =(a7;a8;1;1) | «предельно благополучное» |

Каждому подмножеству соответствуют свои функции принадлежности T(J). Качественный вид функций принадлежности представлен на рис 3.

Рис 3. Качественный вид функции принадлежности

Принадлежность полученной в результате расчетов комбинированной оценки (в виде нечетко-интервального числа) одному из компонентов терм-множества лингвистической переменной «Финансовое состояние предприятия» можно определить двумя способами.

В первом случае воспользуемся формулами пересечения и объединения нечетких множеств:

|

- (8) |

|---|

где

- степень соответствия полученной в результате расчетов агрегированной оценки подмножеству Fa;

- степень соответствия полученной в результате расчетов агрегированной оценки подмножеству Fa;

- площадь фигуры, образовавшейся в результате выполнения операции

- площадь фигуры, образовавшейся в результате выполнения операции

;

;

- площадь фигуры, образовавшейся в результате выполнения операции

- площадь фигуры, образовавшейся в результате выполнения операции

.

.

При втором способе (более легком для практического применения, но менее точном) определяется функция k(J) по виду компонентов терм-множества лингвистической переменной «Финансовое состояние предприятия». При этом агрегированная оценка в действительной форме определяется:

|

- (9) |

|---|

Если k(j)>0, то будем считать, что финансовое состояние предприятия описывается лингвистическим значением подмножества Fто будем считать, что финансовое состояние предприятия описывается лингвистическим значением подмножества F k с уровнем соответствия k(j). Правило распознавания финансового состояния предприятия приведено в таблице 5.

Таблица 5 - Правило распознавания финансового состояния предприятия

| Интервал значений показателя | Классификация уровня параметра | Степень оценочнойуверенности (функцияпринадлежности) |

| 0<J<a1 | «предельно неблагополучное» | 1 |

| a 1≤J≤a2 | «предельно неблагополучное» | 1=10(a2-j) |

| «неблагополучное» | 1-1=2 |

|

| a 2≤J≤a3 | «неблагополучное» | 1 |

| a 3≤J≤a4 | «неблагополучное» | 2=10(a4-j) |

| «среднего качества» | 1-2=3 |

|

| a 4≤J≤a5 | «среднего качества» | 1 |

| a 5≤J≤a6 | «среднего качества» | 3=10(a6-j) |

| «относительно благополучное» | 1-3=4 |

|

| a 4≤J≤a5 | «относительно благополучное» | 1 |

| a 7≤J≤a8 | «относительно благополучное» | 4=10(a8-j) |

| «предельно благополучное» | 1-4=5 |

|

| a 8≤J≤1 | «предельно благополучное» | 1 |

Основными критериями при оценке эффективности модели, используемой как в оценке так и в прогнозировании, служат точность оценки показателя и его прогноза, а также полнота представления будущего финансового состояния предприятия. Вопрос с точностью прогноза несколько более сложен и требует более пристального внимания. Точность или ошибка прогноза - это разница между прогнозным и фактическим значениями. В каждой конкретной модели эта величина зависит от ряда факторов.

Перспективы дальнейших исследований

Апробировав полученную модель можно сделать вывод о её пригодности в нынешних условиях экономики. Практическая ценность данной модели состоит в том , что основные методы оценки, участвующие в оценке финансового состояния предприятия, можно как дополнять , так и заменять другими. Думаю, что в дальнейшем исследования в этом направлении будут развиваться экстенсивно, так как нынешнее состояние экономики требует дальнейших развитий в этом направлении.

Литература

- Балабанов А.И., Балабанов И.Т. Финансы. – СПб.: Питер, 2000. – 192 с.

- Финансовое положение предприятий (оценка, анализ, планирование): Научно – методическое издание / Под ред. д.э.н., професора А.В. Чупина – Сумы: Издательство «Университетская книга», 1999. – 332 с.

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М. ИНФРА – М, 1997. – 343 с.

- Ионин Е.Е. Финансовый анализ: Учебное пособие. – Донецк: ДонНУ, 2002. – 253 с.

- Финансы предприятий: Учебник для вузов / Под ред. проф. Н.В. Колчиной. – 2-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2002. – 447 с.

- Плікус І., Слободяник Ю. Особливості функціонування фінансового механізму підприємств // Економіка. Фінанси. Право, 2003. № 4. – с. 18.

- Бень Т.Г., Довбня С.Б. Інтегральна оцінка фінансового стану підприємства // Фінанси України, 2002. № 6. – с. 53.

- Земитан Г. Методы прогнозирования финансового состояния организация http://iteam.ru/publications/finances/section_30/article_408/

- Кудинов А. Прогнозирование финансового состояния и результатов деятельности промышленных и торговых предприятий http://iteam.ru/publications/finances/section_30/article_1275/

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия http://www.cfin.ru/finanalysis/grisheko/07.shtml