|

Реферат

з теми випускної роботи

ВВЕДЕННЯ

Технічний аналіз - це

загальноприйнята методика оцінки активів і визначення майбутнього тренду ціни за

допомогою графічних патернів і математичних індикаторів, або їх комбінації. Але

кожний із засобів, що використовується, дає добрий

результат не у всіх випадках. Іншими словами, в технічному аналізі немає

універсальних індикаторів. За останні десятиріччя трейдери і дослідники постійно

прагнуть знайти надійний метод прогнозування поведінки активу. Тому так часто

виникають різні нові модифікації старих індикаторів, і в результаті на

сьогоднішній день з'явилася безліч різних методів фундаментального і технічного

аналізу і маса теорій, які реально працюють. Наприклад, синтетичне ковзаюче

середнє (один з основних об'єктів даної випускної роботи) - це модифіковане

експоненціальне ковзаюче середнє.

Актуальність теми

випускної роботи: Дотепер не було створено ідеального інструменту для

прогнозу різних подій. Прогнозування біржових трендів - основна задача торгівлі,

тому що від рішення цієї задачі напряму залежить одержуваний прибуток. Дана

випускна робота робить можливим створення нових і удосконалення старих

інструментів технічного аналізу для отримання максимально достовірних прогнозів.

Мета даної роботи

- визначення параметрів (розмірів аналізованих тимчасових вікон) синтетичних і

нових ковзаючих середніх, а також обґрунтовування ефективності цих середніх по

відношенню до класичних: простих, експоненціальних і зважених ковзаючих середніх.

Головний критерій оптимізації параметрів - це прибутковість біржових операцій,

які здійснюються на підставі сигналів, одержуваних за допомогою ковзаючих

середніх.

Для досягнення мети необхідно вирішити

кілька задач:

1) описати існуючі алгоритми формування

ковзаючих середніх;

2) виявити недоліки і переваги тих або інших

ковзаючих середніх;

3) порівняти ефективність синтетичних (SMA)

і нових (NMA) ковзаючих середніх. Для цього:

- експериментально визначити розмір

оптимального вікна;

- порівняти економічні і технічні

характеристики КТС.

РЕЗУЛЬТАТИ РОБОТИ НА МОМЕНТ

НАПИСАННЯ АВТОРЕФЕРАТУ

Ковзаючі середні можна віднести до

найпопулярніших інструментів технічного аналізу. Разом з тим відомі і їх

недоліки:

- запізнювання ковзаючих середніх відносно

цінових графіків на величину m/2, де m - величина тимчасового вікна ковзаючого

усереднювання;

- висока коливається трендів, яка слабо

зменшується із зростанням величини m;

- ковзаючі середні при усереднюванні

нелінійних трендів виділяють не істинні тренди, а їх лініаризовані моделі (при

цьому виникають певні зміщення).

Щоб усунути всі ці

недоліки частково або повністю були створені синтетичні ковзаючі середні. На

малюнку 1 показана специфіка побудови синтетичної ковзаючий середньою для

цінового графіка.

Малюнок 1 – Побудова SMA

(GIF, 10 повторень)

Спершу вибирається

величина тимчасового вікна усереднювання M. Потім проводиться експоненціальне

усереднювання «назад - вперед» по формулі:

EMA(m)I = EMA(m)i-1

+ (2/3)*[Ci – EMA(m)i-1

Оптимізація тимчасових

вікон SMA.

Для даної процедури

необхідно перебирати різні варіанти і співставляти одержувану ефективність. На

момент написання автореферату оптимізація проходила по рівню прибутковості

операцій «купівлі - продажу», здійснюваних на підставі торговельних сигналів

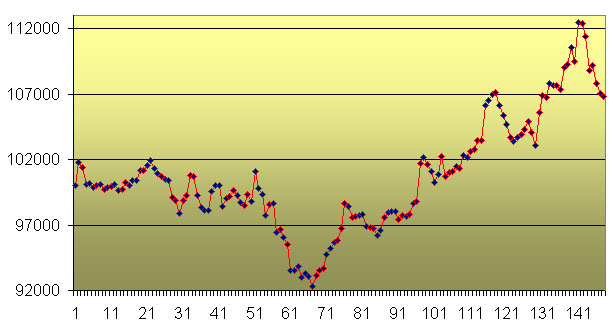

різних синтетичних ковзаючих середніх. Як видно з наступних малюнків (малюнок 2

і малюнок 3), рівень лінеаризації SMA(16,16) і SMA(16,4) суттєво відрізняється.

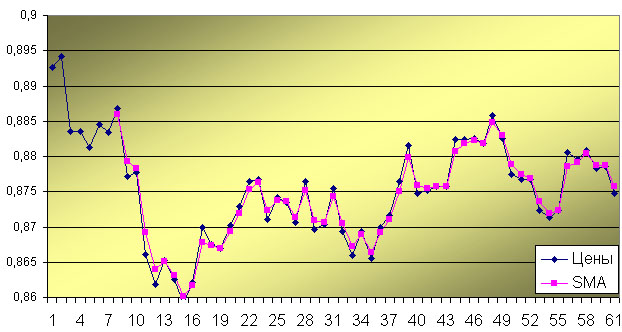

Малюнок 2 -

SMA(16,16)

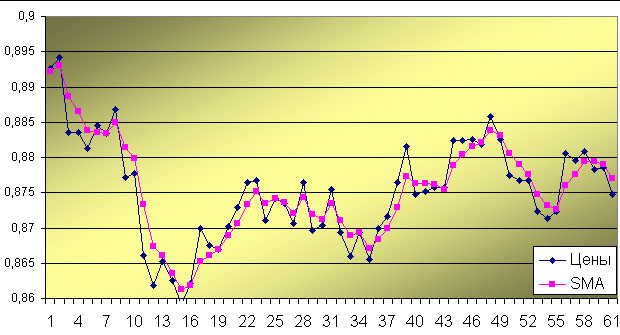

Малюнок

3 - SMA(16,4)

Синтетична ковзаюча середня з параметрами (16,16) дає трохи більше торговельних

сигналів, ніж SMA(16,4). Це зв'язано з тим, що SMA(16,4) володіє меншою

амплітудою коливань і рідше перетинається з ціновим графіком.

На

малюнках 4 і 5 зображені графіки прибутковості для SMA(16,16) і SMA(16,4), де

початковий капітал дорівнює 100000$.

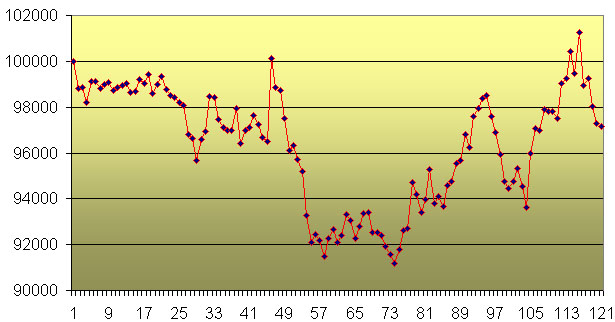

Малюнок

4 - Графік прибутковості для SMA(16,4)

Підсумковий результат - збиток 2850$. При цьому кількість операцій рівна 121.

Тобто, якби транзакційні витрати не були нульові, то збиток сильно б зріс. На

малюнку 5 видно, що SMA(16,16) дає прибуток, але при цьому здійснюється набагато

більше операцій - 148.

Малюнок

5 - Графік прибутковості для SMA(16,16)

Загальний прибуток 6850$. Але якщо враховувати транзакційні витрати, то прибуток

може суттєво зменшитися.

ВИСНОВКИ

Дана випускна робота повинна сприяти

просуванню інструменту «синтетична ковзаюча середня» в технічному аналізі при

розгляді біржових ринків. Кінцеві результати роботи будуть містити повне

обгрунтовування ефективності даних ковзаючих середніх, а також готовий алгоритм

побудова цих середніх при використовуванні різних розмірів вікон усереднювання.

Для цього будуть описані існуючі алгоритми формування ковзаючих середніх з

вказівкою їх недоліків. Синтетичні ковзаючі середні будуть позбавлені цих

недоліків, але треба буде оптимізувати параметри їх побудови, для чого будуть

використані ряд показників:

- середня прибутковість

всіх операцій

- среднеквадратическое

відхилення

- коефіцієнт Шарпа

- коефіцієнт TWR

- profit factor.

Список літератури

1. Швагер Дж. Технический

анализ. Полный курс. - М.: Альпина Паблишер, 2001. - 768 с.

2. Смирнов А.В. Технический

анализ рынков. Методические

указания и задания по курсу. – Донецк: ДонНТУ, 2003. - 30 с.

3. Смирнов А., Тихонова О. Секрет Марка Джурика раскрыт? Статья.

- Журнал: Валютный спекулянт, 2006.

4. Таран В.А. Играть на

бирже просто?! - М.: Питер, 2008. – 370 с.

5. Смирнов А.В., Ревега Д.В. Синтетические скользящие средние.

Статья. - Донецк: ДонНТУ, 2004.

6.

Электронный

конспект лекций по FOREX.

(http://www.trader-lib.ru/books/500/)

7.

Акелис С.Б. Технический анализ от

«А» до «Я». Пер. с англ. – М.: Диаграмма, 1999. - 234с.

8. Акимочкин А.В.

Разработка

и исследование адаптивных торговых систем, инвариантных к изменениям рыночной

ситуации. Автореферат магистерской диссертации. - Донецк: ДонНТУ,

2008.

(http://masters.donntu.ru/2008/fvti/akimochkin/diss/index.htm)

9.

Элдер А. Как играть и выигрывать на бирже. Пер. с англ. – М.: Диаграмма, 2001. -

352 с.

10.

Статья FOREX. Виды скользящих средних. (http://www.forekc.ru/948/index_108.htm) |