|

Реферат по

теме выпускной работы

ВВЕДЕНИЕ

Технический

анализ - это общепринятая методика оценки активов и определения будущего

направления цены посредством использования графических паттернов и

математических индикаторов, либо их комбинации. Но каждое из используемых

средств дает хороший результат не во всех случаях. Другими словами, в

техническом анализе нет универсальных индикаторов. За последние десятилетия

трейдеры и исследователи постоянно стремятся найти надежный метод

прогнозирования дальнейшего поведения актива. Поэтому так часто возникают

различные новые модификации старых индикаторов, и в результате на сегодняшний

день появилось множество различных методов фундаментального и технического

анализа и масса теорий, которые реально работают. Например, синтетическое

скользящее среднее (один из основных объектов данной выпускной работы) – это

модифицированное экспоненциальное скользящее среднее.

Актуальность биржевой темы:

Торговля между трейдерами в нашей стране практически не доступна для широких

масс. Как правило, продажи на бирже осуществляются на уровне государства или

транснациональных корпораций, и объектом продажи выступают очень большие объемы

того или иного товара. Поэтому чем больше работ будет проводиться в данном

направлении, тем более информированными смогут быть заинтересованные лица.

Актуальность темы выпускной работы:

До сих пор не было создано идеального инструмента для прогноза различных

событий. Прогнозирование биржевых трендов – основная задача торговли, потому что

от решения этой задачи напрямую зависит получаемая прибыль. Данная выпускная

работа делает возможным создание новых и усовершенствование старых инструментов

технического анализа для получения максимально достоверных прогнозов.

Усовершенствование теоретических основ

технического анализа делает возможным дальнейший прогресс данной науки. Хорошая

теоретическая осведомленность людей в биржевых вопросах даст толчок для

практической деятельности. Как и во всех сферах деятельности, в биржевой

торговле основополагающим является показатель эффективности. Поэтому

практическая ценность анализа синтетических скользящих средних состоит в

повышении эффективности торгов за счет улучшения качества прогнозных ожиданий.

Новизна данной выпускной работы:

Синтетическое скользящее среднее не имеет недостатков своих предшественников

(простых, взвешенных, экспоненциальных средних). Но этого еще недостаточно для

использования этого инструмента с максимальной эффективностью. Необходимо

определить наиболее оптимальные параметры. Эти параметры могут быть разными в

зависимости от сложившейся ситуации на рынке (например, направление тренда, или

консолидация). В этом и заключается новизна магистерской работы.

Цель и задачи

В качестве цели данной работы выступает

определение параметров (размеров анализируемых временных окон) синтетических и

новых скользящих средних, а также обоснование эффективности этих средних по

отношению к классическим: простым, экспоненциальным и взвешенным скользящие

средние. Главный критерий оптимизации параметров – это прибыльность биржевых

сделок, которые осуществляются на основании сигналов, получаемых с помощью

скользящих средних.

Для достижения цели необходимо решить ряд

задач:

1) описать существующие алгоритмы формирования скользящих средних;

2) выявить недостатки и преимущества тех или иных скользящих средних;

3) сравнить эффективность синтетических (SMA) и новых (NMA) скользящих средних.

Для этого:

- экспериментально определить размер оптимального окна;

- сравнить экономические и технические характеристики КТС.

Основные практические

результаты

В качестве основных практических результатов

работы выступают параметры синтетических скользящих средних, которые

оптимизированы по ряду показателей. Эти показатели рассчитываются на основании

получаемых торговых сигналов по выборке валютных котировок за определенный

период времени.

Основная трудность заключается в том, что

оптимизация осуществляется методом перебора. Поэтому для снижения трудоемкости

необходимо будет написать программу на VBA для автоматизации процесса расчета

параметров и построения диаграмм. Благодаря этому будет возможность внедрить в

различные МТС (механические торговые системы) написанный алгоритм построения

синтетических и новых скользящих средних.

Оценка эффективности подбираемых параметров

для скользящих средних будет базироваться на следующих показателях: [2,8]

1. Средняя доходность всех сделок: Dср

2. Среднеквадратическое отклонение (σ)

3. Коэффициент Шарпа

Kш = (Dср-r*S)/ σ

r – процентная ставка по депозиту

S – сумма капитала

4. Коэффициент TWR

TWR = Dср/S

5. Profit factor (РF ) - произведение

коэффициентов К1 и К2:

PF = К1*К2

K1 - отношение среднего размера прибыли к

среднему размеру убытков за базовый период:

K1 = (П/Кпр) / (У/Куб)

К2 – Отношение количества прибыльных сделок

к их общему числу за базовый период:

К2=Кпр/Кобщ

где:

П - общая прибыль за базовый период;

У - общий убыток за базовый период;

Кпр - количество прибыльных сделок за базовый период;

Куб - количество убыточных сделок за базовый период,

Кобщ = Кпр + Куб - общее количество сделок за базовый период.

Обзор исследований

По данной теме («Синтетические скользящие

средние») имеется некоторое количество исследований и работ, но все они

проводились с участием руководителя магистерской работы Смирнова А.В..

Центральная статья по теме выпускной работы имеет одноименное название

«Синтетические скользящие средние». Написали ее Смирнов А.В. и Ревега Д.В.. В

статье приводится математическое обоснование эффективности синтетических

скользящих средних, которое опирается на то, что эти скользящие средние лишены

недостатков, присущих другим скользящим средним. Основными недостатками

являются: временная задержка, высокая колеблемость, наличие линейно частотных

искажений. Также приводится алгоритм построения этих средних.

Выпускная работа является продолжением исследований в данном направлении, в

частности поиск оптимальных параметров для построения синтетических скользящих

средних.

Биржевая наука в Украине

очень слабо развита. Об этом говорилось в разделе "актуальность биржевой темы".

Поэтому практически нет (не найдено мною) каких-либо существенных украинских

разработок по модификации скользящих средних.

Очень близки к теме моей

магистерской работы разработки Марка Джурика и Чандом. Они оба брали за основу

экспоненциальную скользящую среднюю и модифицировали алгоритм построения для

оптимизации получения торговых сигналов. Джурик и Чанд сделали наибольший вклад

с усовершенствование адаптивной скользящей средней. Адаптивные скользящие

средние были разработаны для ускорения реакции на изменения. Целью было

получение скользящего среднего , которое могло бы адаптироваться к текущему

поведению рынка. Рассмотрим более подробно каждое из направлений исследований.

Алгоритм построения

экспоненциальной средней приведен в описании полученных практических результатов

данного автореферата. Адаптивное скользящее среднее, разработанное Чандом, было

названо VIDYA (Variable Index Dynamic Moving Average). Рекурсивный алгоритм

экспоненциального скользящего среднего выглядит так: для каждой точки данных

коэффициент с, определяющий эффективную длину скользящего среднего (m),

умножается на значение данной точки данных и к результату прибавляется разность

1 — с, умноженная на текущее значение скользящего среднего, что и дает новое

значение. Коэффициент с приравнивается к 2,0/(m+1), где т— период скользящей

средней. Чанд в 1992 г. модифицировал данный алгоритм. В его модели значение

коэффициента с не является константой, а зависит от текущей волатильности рынка

— громкости рынка, выраженной в виде стандартного отклонения цен за некоторое

количество последних точек данных. Поскольку стандартное отклонение сильно

варьируется на разных рынках и показатель волатильности должен быть

относительным, Чанд предложил делить наблюдаемое стандартное отклонение для

каждой точки на среднее значение стандартного отклонения для всех точек в

имеющемся образце данных. Для каждого бара коэффициент 2/(m + 1)) рассчитывается

заново, умножаясь на относительную волатильность, таким образом получается

скользящее среднее с периодом, динамически подстраивающимся под активность

рынка. [10]

Марк Джурик сделал другую

модификацию экспоненциальной скользящей средней. Основная идея заключается в

том, что выбранное окно ценового графика апроксимируется дважды (назад и

вперед). Затем полученные данные усредняем (ищем среднее арифметическое). В

результате Джурик избавился от задержки, которые присутствуют при использовании

обычных скользящих средних. В настоящее время такие адаптационные скользящие

средние считаются наиболее эффективными, поэтому в данной выпускной работе

сравнивается по различным показателям синтетическая средняя и средняя Марка

Джурика. [3]

РЕЗУЛЬТАТЫ ВЫПУСКНОЙ

РАБОТЫ НА МОМЕНТ НАПИСАНИЯ АВТОРЕФЕРАТА

В современном техническом анализе рынков

широко востребованы различные типы скользящих средних , которые являются очень

простым инструментом сглаживания ценовых графиков с целью выявления трендов. Это

простые (SMA), взвешенные (WMA) и экспоненциальные (EMA) скользящие средние.

Скользящее усреднение используется при

формировании индекса RSI и других технических индикаторов. С помощью скользящих

средних строятся каналы изменения цен - PCU и Bollinger Bands. Они применяются

для формирования торговых сигналов на покупку/продажу, в качестве фильтров

торговых систем.

Итак, скользящие средние можно отнести к

самым популярным инструментам технического анализа. Вместе с тем известны и их

недостатки: [5]

- запаздывание скользящих средних относительно ценовых графиков на величину m/2,

где m – величина временного окна скользящего усреднения;

- высокая колеблемость выделяемых трендов, которая слабо уменьшается с ростом

величины m;

- скользящие средние при усреднении нелинейных трендов выделяют не истинные

тренды, а их линеаризованные модели (при этом возникают определенные смещения).

Чтобы избавиться от всех этих недостатков

частично или в полной мере были созданы синтетические скользящие средние. На

рисунке 1 показана специфика построения синтетической скользящий средней для

ценового графика.

Рисунок 1 – Построение SMA (GIF-анимация, 10 повторений)

Для начала выбирается величина временного

окна усреднения M. Затем проводится экспоненциальное усреднение «назад – вперед»

по формуле

EMA(m)I = EMA(m)i-1 + (2/3)*[Ci – EMA(m)i-1]

При усреднении «назад» в качестве данных

берутся цены закрытия (то есть значения ценового графика), а при усреднении

«вперед» используется новые данные, полученные в результате предшествующего

прохода «назад». Таким образом, мы имеем несмещенное усреднение ценового

графика, благодаря чему может получать торговые сигналы без запаздывания.

[5]

На рисунке показан одинарный проход. Но

существуют и многократные усреднения. Для этого выбирается M' больше M и кратное

M. Проход в таком случае осуществляется М'/M раз. В данной выпускной работе

оптимизируются параметры M и M’ для ценного графика EUR/USD по ряду параметров,

которые были описаны выше.

Оптимизация временных окон SMA

Для данной процедуры необходимо перебирать

различные варианты и сопоставлять получаемую эффективность. На момент написания

автореферата оптимизация проходила по уровню доходности операций «купли –

продажи», осуществляемых на основании торговых сигналов различных синтетических

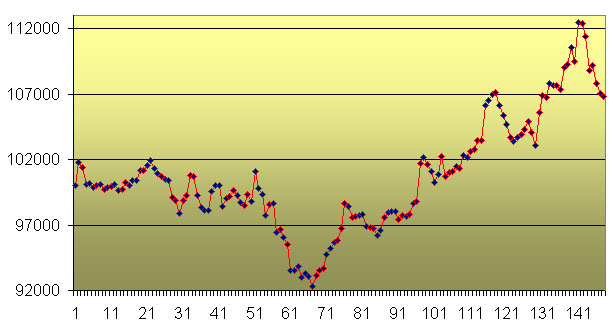

скользящих средних. Как видно из следующих рисунков (рисунок 2 и рисунок 3),

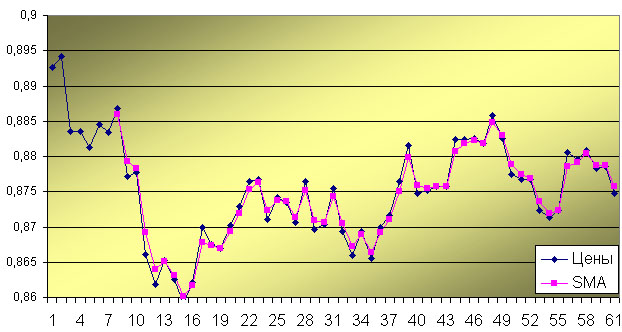

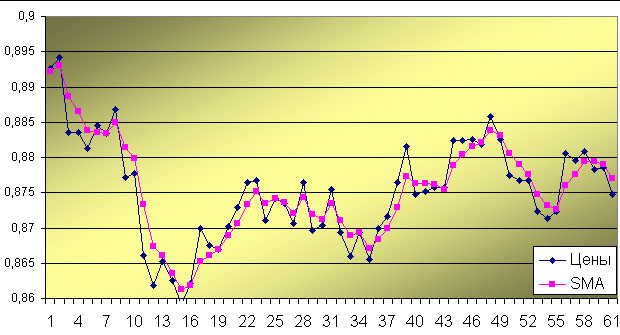

уровень линеаризации SMA(16,16) и SMA(16,4) существенно отличается.

Рисунок 2 –

SMA(16,16)

Рисунок 3 –

SMA(16,4)

Синтетическая скользящая средняя с

параметрами (16,16) дает немного больше торговых сигналов, чем SMA(16,4). Это

связано с тем, что SMA(16,4) обладает меньшей амплитудой колебаний и реже

пересекается с ценовым графиком.

Уровень доходности по каждой из

синтетических скользящих средних не учитывает расходов на осуществление сделки,

налога на прибыль и тому подобное. Другими словами, кривая доходности показывает

эффективность SMA как инструмента технического анализа.

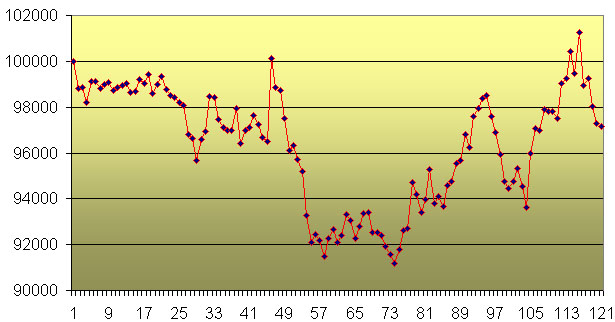

На рисунках 4 и 5 изображены графики

доходности для SMA(16,16) и SMA(16,4), где начальный капитал равен 100000$.

Рисунок 4 – График доходности для SMA(16,4)

Итоговый результат – убыток 2850$. При этом

количество сделок равно 121. То есть, если бы транзакционные издержки были не

нулевые, то убыток сильно бы возрос. На рисунке 5 видно, что SMA(16,16) дает

прибыль, но при этом осуществляется намного больше сделок – 148.

Рисунок 5 – График доходности для SMA(16,16)

Общая прибыль 6850$. Но если учитывать

транзакционные расходы, то прибыль может существенно уменьшиться.

Изображенные доходности вовсе не говорят о

том, что SMA(16,16) более эффективна, чем SMA(16,4). Для одних условий

оптимальным является применение высокочувствительных синтетических скользящих

средних, для других – низкочувствительных. Более детальный анализ скользящих

средних еще не сделан, поэтому говорить об области применения тех или иных

скользящих средних рано.

ЗАКЛЮЧЕНИЕ

Данная выпускная работа должна

способствовать продвижению инструмента «синтетическая скользящая средняя» в

техническом анализе при рассмотрении биржевых рынков. Конечные результаты работы

будут содержать полное обоснование эффективности рассматриваемых скользящих

средних, а также готовый алгоритм построение этих средних при использовании

различных размеров окон усреднения. Для этого будут описаны существующие

алгоритмы формирования скользящих средних с указанием их недостатков.

Синтетические скользящие средние будут лишены этих недостатков, но надо будет

оптимизировать параметры их построения, для чего будут использованы ряд

показателей:

- средняя доходность всех сделок

- среднеквадратическое отклонение

- коэффициент Шарпа

- коэффициент TWR

- profit factor

Список литературы

1. Швагер Дж. Технический

анализ. Полный курс. - М.: Альпина Паблишер, 2001. - 768 с.

2. Смирнов А.В. Технический

анализ рынков. Методические

указания и задания по курсу. – Донецк: ДонНТУ, 2003. - 30 с.

3. Смирнов А., Тихонова О. Секрет Марка Джурика раскрыт? Статья.

- Журнал: Валютный спекулянт, 2006.

4. Таран В.А. Играть на

бирже просто?! - М.: Питер, 2008. – 370 с.

5. Смирнов А.В., Ревега Д.В. Синтетические скользящие средние.

Статья. - Донецк: ДонНТУ, 2004.

6.

Электронный

конспект лекций по FOREX.

(http://www.trader-lib.ru/books/500/)

7.

Акелис С.Б. Технический анализ от

«А» до «Я». Пер. с англ. – М.: Диаграмма, 1999. - 234с.

8. Акимочкин А.В.

Разработка

и исследование адаптивных торговых систем, инвариантных к изменениям рыночной

ситуации. Автореферат магистерской диссертации. - Донецк: ДонНТУ,

2008.

(http://masters.donntu.ru/2008/fvti/akimochkin/diss/index.htm)

9.

Элдер А. Как играть и выигрывать на бирже. Пер. с англ. – М.: Диаграмма, 2001. -

352 с.

10.

Статья FOREX. Виды скользящих средних. (http://www.forekc.ru/948/index_108.htm)

|