Автореферат

Введение

Сегодня для всех субъектов хозяйства и рядовых граждан формируется новая экономическая среда, много элементов, которой находятся в стадии становления и изучения. В первую очередь, это относится к системе знаний о недвижимом имуществе, с функционированием которого, так или иначе, связана жизнь и деятельность людей в любой сфере бизнеса, управления или организации.

Актуальность

В данной работе предлагается решение актуальной задачи, а именно — построение модели стоимости недвижимости в условиях экономического кризиса.

В данный момент времени существует 3 основных метода оценки стоимости недвижимости. Однако ни один из них явно не учитывает кризисные явления в экономике (увеличение стоимости доллара, отмена ипотеки), состояние рыночного равновесия.

С помощью построенной модели можно будет осуществлять прогноз, анализировать влияние факторов на стоимость недвижимости и многое другое.

Предполагаемая научная новизна

- математическая модель стоимости недвижимости, которая учитывает период экономического кризиса.

- ранжирование факторов которые влияют на стоимость недвижимости при помощи аппарата мультимножеств.

- использование аппарата нечеткой логики для вычисления показателя, учитывающего кризисные явления в экономике [7],[10].

Цель и задачи исследования

Целью данной работы является построение модели, адаптированной на прогнозирование стоимости недвижимости, учитывающей кризисные явления в экономике.

Согласно поставленной цели в ходе исследования решаются следующие задачи:

- рассмотрение основных существующих методов оценки недвижимости;

- проведение сравнительного анализа существующих методов и выделение основных недостатков методов;

- проведение оценки и ранжирования факторов, влияющих на стоимость недвижимости [5],[9];

- разработка и проверка математической модели формирования стоимости недвижимости в условиях экономического кризиса [6].

Обзор исследований и разработок по теме

Выбор метода оценки очень важен для получения объективной и точной стоимости недвижимости.

Существуют три метода оценки стоимости недвижимости:

- Затратный метод.

- Метод прямого сравнительного анализа продаж.

- Доходный метод.

Метод прямого сравнительного анализа продаж основывается на посылке, что субъекты на рынке осуществляют сделки купли-продажи по аналогии, основываясь на информации об аналогичных сделках. Отсюда следует, что данный метод имеет в своей основе предположение, что благоразумный покупатель за выставленную на продажу недвижимость не заплатит большую сумму, чем та, за которую можно приобрести аналогичный по качеству и пригодности объект.

Можно выделить следующие основные этапы оценки недвижимости сравнительным подходом:

- На первом этапе изучают состояние и тенденции развития рынка недвижимости и особенно того сегмента, к которому принадлежит данный объект. Выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, которые были проданы недавно.

- На втором этапе собирается и проверяется информация по объектам-аналогам; анализируется собранная информация и каждый объект-аналог сравнивается с оцениваемым.

- На третьем этапе вносятся корректировки в цены продаж сопоставимых объектов.

Рисунок 1 - Виды корректировок (анимация: объем - 87 КБ; размер - 512x456; количество кадров - 6; задержка между кадрами - 100 мс; задержка между последним и первым кадрами - 150 мс; количество циклов повторения - 5; анимация выполнена в MP GIF Animator).

- На четвертом этапе согласовываются скорректированные цены объектов-аналогов и выводится итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода.

Также, следует принять во внимание, что функции оценочных корректировок могут носить разный характер [1]. Одни из них действительно являются аддитивными. Но большинство поправок носят мультипликативный характер, то есть это не прибавление к стоимости фиксированной величины, а умножение на коэффициент [2].

Где Ck (t, pi) – цена единицы площади (кв.м.) отдельной k-ой квартиры в данный момент времени t ;

Ak (pi) и Bk (pi) – описывают мультипликативные и аддитивные локальные корректировки,

G(t) – описывает вклад глобальных общеэкономических факторов.

Доходный метод основывается на принципе ожидания – типичный инвестор или покупатель приобретает недвижимость в ожидании получения будущих доходов или выгод. Иными словами, стоимость объекта определяется, как его способность приносить доход в будущем.

Метод дисконтирования денежных потоков, основанный на превращении будущих доходов от владения имуществом, в их текущую стоимость [8]. Используется для определения текущей стоимости будущих выгод, которые принесут использование и, возможно, дальнейшую продажу собственности. Метод ДДП основан на принципе ожидания (стоимость определяется тем, какой чистый доход ожидает получить потенциальный покупатель) и принципе замещения (потенциальный инвестор не заплатит за недвижимость больше, чем затраты на приобретение другой недвижимости, способной приносить аналогичный доход).

Расчеты по методу ДДП можно разделить на три основных этапа [4]:

1. Прогноз потока будущих доходов (расходов) и предполагаемой перепродажи объекта недвижимости (реверсии), даже если в действительности продажа не планируется.

2. Расчет ставки дисконта.

3. Приведение будущей стоимости денежных потоков к текущей с использованием техники сложного процента.

В качестве прогнозируемой базы в ходе оценки объектов недвижимости может использоваться:

1. Чистый доход.

2. Денежный поток (до или после уплаты налогов).

Прогнозируемые потоки доходов и расходов могут быть номинальными и реальными. В Украине влияние инфляции велико, поэтому расчеты проводятся на основе скорректированных на темп инфляции данных. Темп инфляции – относительный прирост цен за период. Для этого используется формула:

где rp – реальная ставка дисконта;

rn – номинальная ставка дисконта;

i – темпы инфляции.

Расчет ставки дисконта

При оценке объекта недвижимости ставка дисконта рассчитывается, как правило, кумулятивным методом. За основу берется безрисковая норма дохода, к которой добавляется норма дохода за риск инвестирования в рассматриваемый сектор рынка и поправка на неликвидность. С учетом особенностей объекта недвижимости оценщик может вносить дополнительные поправки. Заключительный этап расчета ставки дисконта – поправка на неликвилность. При дисконтировании денежных потоков и будущей стоимости реверсии могут использоваться различные ставки дисконта. Приведение будущей стоимости денежных потоков к текущей с использованием техники сложного процента.

Дисконтирование основано на использовании формулы сложного процента.

где PV – текущая стоимость;

FV – будущая стоимость;

r – ставка дисконта;

n – число периодов;

1/(1+r)n – фактор текущей стоимости.

Затратный метод основывается на изучении возможностей инвестора в приобретении недвижимости и исходит из того, что инвестор, проявляя должную благоразумность, не заплатит за объект большую сумму, чем та, в которую обойдется ему получение соответствующего участка под застройку и возведение аналогичного по назначению и качеству объекта в обозримый период без существенных издержек. Данный метод оценки может привести к объективным результатам, если возможно точно оценить величины стоимости и износа объекта при условии относительного равновесия спроса и предложения на рынке недвижимости.

Затратный метод показывает оценку полной восстановительной стоимости объекта за вычетом износа, увеличенную на рыночную стоимость земли [3].

Основные этапы процедуры при данном методе:

1. Расчет стоимости приобретения свободной и имеющейся в распоряжении земли в целях оптимального ее использования.

2. Расчет рыночной стоимости возведения новых аналогичных объектов получение полной восстановительной стоимости объекта.

3. Определение величины физического, функционального и внешнего износа объекта, оборудования и механизмов.

4. Уменьшение восстановительной стоимости на сумму износа для получения остаточной восстановительной стоимости объекта.

5. Добавление к рассчитанной остаточной восстановительной стоимости здания стоимости земельного участка.

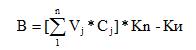

Также стоимость объекта рассчитывают по формуле:

где B – стоимость объекта в целом;

Vj – объем j-ro компонента;

Cj – стоимость единицы объема;

n – количество выделенных компонентов объекта

Кн – коэффициент, учитывающий имеющиеся отличия между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта Кн=1);

Ки – коэффициент, учитывающий совокупный износ.

В результате исследования проведено

1.Анализ факторов влияющих на стоимость недвижимости.

2.Сравнительный и детальный анализ существующих методов оценки стоимости недвижимости.

3.Ранжирование на основе аппарата мультимножеств основных факторов влияющих на стоимость недвижимости.

4.Построена пробная версия модели и произведены оценки эффективности построенной модели.