Реферат з теми випускної роботи

Зміст

- Вступ

- Актуальність теми

- Ціль та задачі дослідження, результати, що плануються

- Огляд досліджень і розробок

- Разробка та формування матеатичного рівняння системно-динамічної моделі

- Висновки

- Список використаних джерел

Вступ

Функціонування діяльності підприємств здійснюється під тиском великої кількості впливів зовнішнього середовища, основою яких є невизначеність. Цей фактор впливає на збільшення ризиків і втрат при прийнятті управлінських та фінансових рішень. Саме динаміка зміни фінансових показників дозволяє визначити негативні тенденції, які ведуть до банкрутства підприємства. Вирішення цієї проблеми обумовлює необхідність застосування кількісних методів моделювання фінансових процесів в умовах невизначеності.

Актуальність теми

Протягом багатьох десятків років на основі ринкової економіки була вироблена система діагностики, контролю та захисту підприємства від банкрутства. Універсальність цієї системи робить її можливою для розробки з урахуванням національних особливостей економічної політики, механізму захисту підприємств і запобігання їх від повного краху.

Ціль та задачі дослідження, результати, що плануються

Метою дослідження є побудова адаптивних методів оцінки прогнозних моделей ризику настання банкрутства.Реалізація цієї мети обумовлює необхідність вирішення наступних завдань:

- визначення особливостей управління фінансовою діяльністю підприємства, функціонуючого в умовах загроз;

- огляд існуючих методів і моделей оцінки і прогнозування фінансового стану підприємства;

- аналіз фінансового стану об'єкта дослідження і вибір домінуючих загроз;

- побудова імітаційної моделі руху фінансових потоків підприємства в умовах дії загроз і оцінка її адекватності;

- визначення типу фінансової кризи підприємства на основі побудованої імітаційної моделі;

- розробка сценаріїв впливу домінуючих загроз на фінансовий стан підприємства

Огляд досліджень і розробок

Системна динаміка, як методологія була запропонована в 1961 році Дж. Форрестером в якості інструмента дослідження інформаційних зворотних зв'язків у виробничо-господарської діяльності, для того щоб з'ясувати, яким чином взаємодіють організаційна структура, посилення (в політиках) і затримки (у прийнятті рішень і діях), впливаючи на ефективність підприємства. Процеси, що відбуваються у реальному світі, у системній динаміці представляються у термінах накопичувачів (фондів) і потоків між ними. Системно – динамічна модель описує поведінку системи та її структуру, як безліч взаємодіючих зворотних позитивних і негативних зв'язків і затримок. Математично така модель виглядає як система диференціальних рівнянь.

Методи системної динаміки підтримуються такими інструментами, як DYNAMO, Stella, Vensim, PowerSim, iThink, ModelMaker та ін. Одна з найбільш показових сфер застосування апарату системної динаміки – імітаційне моделювання фінансово – кредитної діяльності. Так, існує ряд моделей банківських та страхових установ, виконаних за допомогою PowerSim і iThink, що забезпечують розрахунок показників поточного та майбутніх періодів, прогнози стану окремих угод та стану фінансової установи в цілому, оцінку привабливості напрямків інвестиційної діяльності, оцінку ефективності кредитного та депозитного портфелів банку та т. п.

Якісні характеристики не вимірюються у конкретних одиницях. Кожна з них визначається деякою безліччю показників - фінансових коефіцієнтів, розрахунок яких грунтується на існуванні наукових праць зарубіжних економістів Абрютина М.С., Грачов А.В., Алексєєв М.Ю., Міркін Я.М., Донцова Л.В., Лукасевич І.Я., Стоянова Є.С.). При цьому загальна характеристика фінансового стану підприємства, як оцінки його якісної характеристики, засновані на розрахунку та аналізі відповідних кількісних показників (коефіцієнтів), являє собою суб'єктивну думку фахівця-експерта часто виражається такими розпливчастими поняттями, як «добрий», «відмінне», «висока »,« низька »і т. д, (Шеремет А.Д., Altman EI,) на результат експертного аналізу впливає так само і мета дослідження, що залежить від точки зору експерта і споживача аналітичної інформації. Проте всі пропоновані моделі і методи дають статичне уявлення про ситуацію на підприємстві і абсолютно непридатні для оцінки перспективної платоспроможності. Головне їх достоїнство – простота і наочність – обертаються таким недоліком, як поверхнісність висновків, якщо аналіз платоспроможності буде зведений до визначення зі значень.Однією з головних задач при управлінні підприємством є своєчасний і якісний, аналіз і діагностика і профілактична робота. Робота з діагностики проводиться в кілька етапів, основними з яких є: аналіз фінансового стану, прогноз розвитку; своєчасне виявлення причин і основних факторів, що сприяють розвитку кризових ситуацій.

Рис. 1 Діагностика кризових ситуацій і станів банкрутства (Анімація зроблена за допомогою програмного продукту Adobe Photoshop, Складається з 4 кадрів з інтервалом між кадрами 0,2 с и 5 циклів повторювань)

Діагностика представляє собою виявлення стану об'єкта, предмета, явища або процесу управління, шляхом реалізації комплексу дослідницьких процедур і розробку основних напрямків щодо стабілізації. Об'єктом діагностики може бути як складна високоорганізована динамічна система (галузь, фірма), так і будь-який елемент цих систем (ресурси, організаційна структура, собівартість).

У результаті буде побудована модель руху фінансових потоків підприємства в умовах дії загроз, що впливають на обсяги виробництва та реалізації продукції, а також на темп погашення покупцями дебіторської заборгованості.

Розробка і формулювання математичного рівняння системно – динамічної моделі

Метод системної динаміки Форрестера є ефективним інструментом моделювання руху фінансових потоків. Його використання дозволяє побудувати модель фінансових процесів, що представлена набором рівнів, які пов'язані між собою фінансовими потоками. Структурна схема потоків доповнена системою рівнянь, які дозволяють виміряти і представити в кількісному вираженні динамічні зміни у фінансовому стані підприємства при різних управляючих впливах. Така математична модель дозволяє вивчити, яким чином буде змінюватися рівень стійкості фінансового стану підприємства при реалізації різних варіантів фінансової стратегії при заданому початковому стані та параметрах зовнішнього середовища. Тобто, основною перевагою даної методики є те, що вона дозволяє в процесі побудови моделі руху фінансових потоків отримати основні структурні співвідношення між фінансовими показниками, що дозволяє з легкістю адаптувати модель до умов функціонування будь-якого підприємства шляхом зміни правил формування інтенсивності потоків.

Вибір даної методики також обумовлений тим, що вона найбільш повно відображає сутність фінансових процесів: визначає накопичення фінансів у вигляді рівнів, фінансові потоки, що переміщують вміст між рівнями, у вигляді темпів, а також можливістю визначення великої кількості параметрів, що характеризують стан внутрішнього середовища.

| № з/п | Назва | Описання | Одиниця виміру |

| 1 | Sklad | Кількість готової продукціі на складі | тис. грн. |

| 2 | ChPf | Чистий прибуток | тис. грн. |

| 3 | NRPNPU | Неросподілений прибуток | тис. грн. |

| 4 | DZ | Дебіторська заборгованість за товари, роботи, послуги | тис. грн. |

| 5 | KZ | Кредиторська заборгованість за товари, роботи, послуги, з бюджетом з оплати праці. | тис. грн. |

| 6 | OF | Основні фонди | тис. грн. |

| 7 | KZK | Короткострокові займані кошти | тис. грн. |

| 8 | DZK | Довгосострокові займані кошти | тис. грн. |

| 9 | DS | Грошові кошти | тис. грн. |

| 10 | Viruchka | Дохід від реалізації ГП) | тис. грн. |

Для імітації реалізації фінансового плану в умовах дії загроз і вироблення адаптивної реакції, яка може бути використана в режимі реального часу в разі настання загрози, опис рівнів моделі доповнюється випадковою складовою темпової змінної, показує інтенсивність впливу загроз.

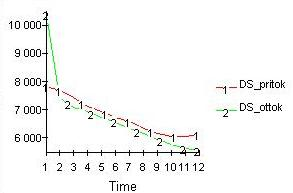

Рис. 2 Зміна руху грошових коштів за певний період.

Точне прогнозування ймовірності банкрутства в умовах функціонування українських підприємств вимагає розробки показника, який би враховував як особливості функціонування вітчизняної економіки, так і тенденції фінансово – господарської діяльності вітчизняних підприємств, нормативно – правову базу України та приклади банкрутства українських підприємств. Вихід з цього становища може бути в розробці власних українських моделей для кожної галузі за методикою дискримінантного аналізу, які б враховували специфіку нашої дійсності. Більше того, ці функції повинні тестуватися кожен рік на нових вибірках з метою уточнення їх дискримінантної сили. Однак для розрахунків імітаційної моделі буде використана п’яти факторна модель Альтмана, адаптована до українських умов, перш за все тому, що ця модель передбачає багатоступеневу градацію ймовірності банкрутства підприємства.

На основі методу системної динаміки буде запропонована імітаційна модель, яка дозволяє визначити зміни рівнів фінансових потоків в умовах дії різних загроз і сформувати альтернативні варіанти реалізації фінансового плану.

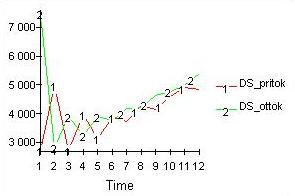

Рис. 3 Зміна руху грошових коштів за певний період у зміненій моделі

Управління процесами формування, розподілу, використання фінансових ресурсів і витрачання коштів на підприємстві в умовах невизначеності, гострого дефіциту часу на прийняття рішення вимагає застосування адекватної системи управління змінами та підвищення гнучкості фінансових рішень. В результаті виконання магістерської роботи буде побудована імітаційна модель визначення типу фінансової кризи, що адекватно відображатиме рух фінансових потоків підприємства.

Висновки

Методологія системної динаміки була побудована так, щоб побудувати на практиці філософію розвитку. Для цього були використані і модифіковані відомі методи представлення потокових діаграм, математичного та імітаційного моделювання. На основі схем сигнальних потоків, застосовуваних для аналізу електронних систем, були розроблені причинно – наслідкові діаграми для візуального представлення поточної ситуації. Як наступний крок, для більшості системно – динамічних проектів були створені формальні потокові діаграми, що подаються у вигляді систем диференціальних рівнянь. Як потокові діаграми, так і системи рівнянь висловлюють управлінські зв'язки в допомогою двох категорій: накопичувачів і потоків. Накопичувачі є такі об'єкти реального світу, в яких зосереджуються деякі ресурси: знання (ідеї), фонди, джерела робочої сили і т.п. Потоки – це всі активні компоненти системи: потоки зусиль (спроб), інформаційні потоки, витратні платежі і т.п.

Запропонована модель оцінки типу фінансової кризи підприємства в умовах дії домінуючих загроз дозволить здійснити своєчасну діагностику фінансового стану підприємства, розробити сценарії реалізації фінансового плану та комплекс заходів, спрямованих на мінімізацію або усунення наслідків впливу загроз.

Висновки

- Бермант М.А., Руссман И.Б. О проблеме оценки качества, «Экономика и математические методы», т.14 № 4, 1978 г., С. 691-699.

- Булгакова И.Н., Давнис В.В. Адаптивно - имитационное моделирование прогнозных оценок предкризисных ситуаций. // Энергия, № 4(46), Воронеж, 2001 г. С.100 - 105.

- Булгакова И.Н. Основные модели прогнозирования банкротства и особенности их применения в условиях переходной экономики // Оптимизация и моделирование в автоматизированных системах: Межвуз. Сб. научных трудов. – Воронеж, из-во ВГТУ, 1997. С. 56-60.

- Дубров А .М . Многомерные статистические методы: учебник - М, 2003. С. 300-302

- Земитан Г. Методы прогнозирования финансового состояния организация // http://iteam.ru/publications/finances/section_30/article_408

- Киселева В.К., Севастьянов А.М. Анализ финансового состояния пред-приятия. // Экономика сельскохозяйственных и перерабатывающих пред-приятий. 1994. № 3. С. 31-34.

- Клебанова Т. С, Кононов О. Ю. Адаптивная модель управления структурой капитала ПЭС // Економічна кібернетика. – Донецьк, 2003. – № 3-4 (21-22). – С. 83-89.

- Купчина Л.А. Анализ финансовой деятельности с помощью коэффициен-тов. // Бухгалтерский учет, № 9, 1997. С.51-55.

- Математические модели трансформационной экономики: Учебное пособие / Т. С. Клебанова, Е. В. Раевнева и др. – X.: ИД «ИНЖЭК», 2004. С. 234-237

- Пащенко I. А. Прогнозування фінансової діяльності підприємства // Фінанси України. – 2001. – № 4. – С. 45-50.

- Altman E. I., Financial ratios, Discriminant Analysis and the Prediction of Cor-porate Bankruptcy, The Journal of Finance (September 1968): pp.589-609.