Реферат по теме выпускной работы

Содержание

- Введение

- Актуальность темы

- Цель и задачи исследования, планируемые результаты

- Обзор исследований и разработок

- Разработка и формулировка математического уравнения системно-динамической модели

- Выводы

- Список источников

Введение

Функционирование деятельности предприятий осуществляется под влиянием большого количества воздействий внешней среды, основным качеством которого является неопределенность. Этот фактор влияет на увеличение рисков и потерь при принятии управленческих и финансовых решений. Именно динамика изменения финансовых показателей позволяет определить негативные тенденции, которые ведут к банкротству предприятия. Решение этой проблемы обусловливает необходимость применения количественных методов моделирования финансовых процессов в условиях неопределенности.

Актуальность темы

На протяжении многих десятков лет на основе рыночной экономики была выработана система диагностики, контроля и защиты предприятия от банкротства. Универсальность этой системы делает ее возможной для разработки с учетом национальных особенностей экономической политики, механизма защиты предприятий и предотвращения их от полного краха.

Цели и задачи исследования

Целью исследования является построение адаптивных методов оценки прогнозных моделей риска наступления банкротства.

Реализация этой цели обусловливает необходимость решения следующих задач:

- определение особенностей управления финансовой деятельностью предприятия, функционирующего в условиях угроз;

- обзор существующих методов и моделей оценки и прогнозирования финансового состояния предприятия;

- анализ финансового состояния объекта исследования и выбор доминирующих угроз;

- построение имитационной модели движения финансовых потоков предприятия в условиях действия угроз и оценка ее адекватности;

- определение типа финансового кризиса предприятия на основе построенной имитационной модели;

- разработка сценариев воздействия доминирующих угроз на финансовое состояние предприятия.

Обзор исследований и разработок

Финансовое состояние - это одна из важнейших характеристик деятельности каждого предприятия.

Для оценки финансового состояния предприятия является важным поиск резервов повышения рентабельности и укрепление коммерческого расчета как основы стабильной работы предприятия и выполнения им обязательств перед бюджетом, банком и другими учреждениями. Финансовое состояние предприятия необходимо систематически и всесторонне оценивать с использованием различных методов, приемов и методик анализа. Это позволит определить критическую оценку финансовых результатов деятельности предприятия как в статике за определенный период, так и в динамике - за ряд периодов, позволит определить «болевые точки» в финансовой деятельности и способы эффективного использования финансовых ресурсов, их рационального размещения.

Системная динамика как методология была предложена в 1961 году Дж. Форрестером в качестве инструмента исследования информационных обратных связей в производственно-хозяйственной деятельности, для того чтобы выяснить, каким образом взаимодействуют организационная структура, усиления (в политиках) и задержки (в принятии решений и действиях), оказывая влияние на эффективность предприятия. Процессы, происходящие в реальном мире, в системной динамике представляются в терминах накопителей (фондов) и потоков между ними. Системно-динамическая модель описывает поведение системы и ее структуру как множество взаимодействующих обратных положительных и отрицательных связей и задержек. Математически такая модель выглядит как система дифференциальных уравнений.

Методы системной динамики поддерживаются такими инструментами, как DYNAMO, Stella, Vensim, PowerSim, iThink, ModelMaker и др.

Одна из наиболее показательных сфер применения аппарата системной динамики — имитационное моделирование финансово-кредитной деятельности. Так, существует ряд моделей банковских и страховых учреждений, выполненных с помощью PowerSim и iThink, обеспечивающих расчет показателей текущего и будущих периодов, прогнозы состояния отдельных сделок и состояния финансового учреждения в целом, оценку привлекательности направлений инвестиционной деятельности, оценку эффективности кредитного и депозитного портфелей банка и т. п.

Качественные характеристики не измеряются в конкретных единицах. Каждая из них определяется некоторым множеством показателей — финансовых коэффициентов, расчет которых основан на существовании научных трудов зарубежных экономистов Абрютина М.С., Грачев А.В., Алексеев М.Ю., Миркин Я.М., Донцова Л.В., Лукасевич И.Я., Стоянова Е.С.). При этом общая характеристика финансового положения предприятия, как оценки его качественной характеристики, основанные на расчете и анализе соответствующих количественных показателей (коэффициентов), представляет собой субъективное мнение специалиста – эксперта часто выражаемое такими расплывчатыми понятиями, как «хорошее», «отличное», «высокая», «низкая» и т. д, (Шеремет А.Д., Altman E.I.,) на результат экспертного анализа влияет так же и цель провидимого исследования, зависящая от точки зрения эксперта и потребителя аналитической информации. Однако все предлагаемые модели и методы дают статичное представление о ситуации на предприятии и абсолютно непригодны для оценки перспективной платежеспособности. Главное их достоинство — простота и наглядность – оборачиваются таким недостатком, как поверхность выводов, если анализ платежеспособности будет сведен к определению из значений.

Одной из главных задач при управлении предприятием является своевременный и качественный, анализ и диагностика и профилактическая работа. Работа по диагностике проводится в несколько этапов, основными из которых являются:анализ финансового состояния, прогноз развития;своевременное выявление причин и основных факторов, способствующих развитию кризисных ситуаций.

Рис. 1 Диагностика кризисных ситуаций и состояний банкротства (Анимация сделана при помощи программного продукта Adobe Photoshop, Состоит из 4 кадров с интервалом между кадрами 0,2 с и 5 циклов повторений)

Диагностика представляет собой выявление состояния объекта, предмета, явления или процесса управления, путем реализации комплекса исследовательских процедур и разработку основных направлений по стабилизации. Объектом диагностики может быть как сложная высокорганизованная динамическая система (отрасль, фирма), так и любой элемент этих систем (ресурсы, организационная структура, себестоимость).

В результате будет построена модель движения финансовых потоков предприятия в условиях действия угроз, влияющих на объемы производства и реализации продукции, а также на темп погашения покупателями дебиторской задолженности.

Разработка и формулировка математического уравнения системно-динамической модели

Метод системной динамики Форрестера является эффективным инструментом моделирования движения финансовых потоков. Его использование позволяет построить модель финансовых процессов, представленная набором уровней, которые связаны между собой финансовыми потоками. Структурная схема потоков дополнена системой уравнений, которые позволяют измерить и представить в количественном выражении динамические изменения в финансовом состоянии предприятия при различных управляющих воздействий. Такая математическая модель позволяет изучить, каким образом будет изменяться уровень устойчивости финансового состояния предприятия при реализации различных вариантов финансовой стратегии при заданном начальном состоянии и параметрах внешней среды. То есть, основным преимуществом данной методики является то, что она позволяет в процессе построения модели движения финансовых потоков получить основные структурные соотношения между финансовыми показателями, что позволяет с легкостью адаптировать модель к условиям функционирования любого предприятия путем изменения правил формирования интенсивности потоков.

Выбор данной методики также обусловлен тем, что она наиболее полно отражает сущность финансовых процессов: определяет накопления финансов в виде уровней, финансовые потоки, перемещающие содержимое между уровнями, в виде темпов, а также возможностью определения большого количества параметров, характеризующих состояние внутренней среды .

| № з/п | Обозначение | Описание | Единица измерения |

| 1 | Sklad | Количество готовой продукции на складе | тыс. грн. |

| 2 | ChPf | Чистая прибыль | тыс. грн. |

| 3 | NRPNPU | Нераспределенная прибыль (непокрытый убыток) | тыс. грн. |

| 4 | DZ | Дебиторская задолженность за товары, работы, услуги | тыс. грн. |

| 5 | KZ | Кредиторская задолженность за товары, работы, услуги, с бюджетом, по оплате труда. | тыс. грн. |

| 6 | OF | Основные фонды | тыс. грн. |

| 7 | KZK | Краткосрочные заемные средства | тыс. грн. |

| 8 | DZK | Долгосрочные заемные средства | тыс. грн. |

| 9 | DS | денежные средства | тыс. грн. |

| 10 | Viruchka Доход (выручка) от реализации продукции (товаров, работ, услуг) | тыс. грн. |

Для имитации реализации финансового плана в условиях действия угроз и выработки адаптивной реакции, которая может быть использована в режиме реального времени в случае наступления угрозы, описание уровней модели дополняется случайной составляющей темповой переменной, показывает интенсивность воздействия угроз.

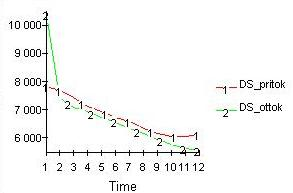

Рис. 2 Изменение движения денежных средств за определенный период.

Точное прогнозирование вероятности банкротства в условиях функционирования украинских предприятий требует разработки показателя, который бы учитывал как особенности функционирования отечественной экономики, так и тенденции финансово-хозяйственной деятельности отечественных предприятий, нормативно-правовую базу Украины и примеры банкротства украинских предприятий.

Выход из этого положения может быть в разработке собственных украинских моделей для каждой отрасли по методике дискриминантного анализа, которые бы учитывали специфику нашей действительности. Более того, эти функции должны тестироваться каждый год на новых выборках с целью уточнения их дискриминантной силы.

Однако для расчетов за имитационной модели будет использована пятифакторная модель Альтмана, адаптированная к украинским условиям, прежде всего потому, что эта модель предполагает многоступенчатую градацию вероятности банкротства предприятия.

На основе метода системной динамики будет предложена имитационная модель,которая позволяет определить изменения уровней финансовых потоков в условиях действия различных угроз и сформировать альтернативные варианты реализации финансового плана.

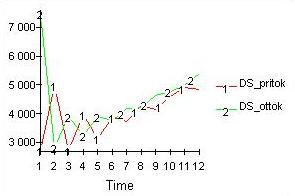

Рис. 3 Изменение движения денежных средств за определенный период в измененной модели

Управления процессами формирования, распределения, использования финансовых ресурсов и расходования средств на предприятии в условиях неопределенности, острого дефицита времени на принятие решения требует применения адекватной системы управления изменениями и повышения гибкости финансовых решений. В результате выполнения магистерской работы будет построена имитационная модель определения типа финансового кризиса, адекватно отражающая движение финансовых потоков предприятия.

Выводы

Методология системной динамики была построена так, чтобы сделать применимой на практике философию развития. Для этого были использованы и модифицированы известные методы представления потоковых диаграмм, математического и имитационного моделирования. На основе схем сигнальных потоков, применяемых для анализа электронных систем, были разработаны причинно-следственные диаграммы для визуального представления текущей ситуации. Как следующий шаг, для большинства системно-динамических проектов были созданы формальные потоковые диаграммы, представляемые в виде систем дифференциальных уравнений. Как потоковые диаграммы, так и системы уравнений выражают управленческие связи в помощью двух категорий: накопителей и потоков. Накопители представляют собой такие объекты реального мира, в которых сосредотачиваются некоторые ресурсы: знания (идеи), фонды, источники рабочей силы и т.п. Потоки – это все активные компоненты системы: потоки усилий (попыток), информационные потоки, расходные платежи и т.п.

Предложенная модель оценки типа финансового кризиса предприятия в условиях действия доминирующих угроз позволит осуществить своевременную диагностику финансового состояния предприятия, разработать сценарии реализации финансового плана и комплекс мероприятий, направленных на минимизацию или устранение последствий воздействия угроз.

Список использованных источников

- Бермант М.А., Руссман И.Б. О проблеме оценки качества, «Экономика и математические методы», т.14 № 4, 1978 г., С. 691-699.

- Булгакова И.Н., Давнис В.В. Адаптивно - имитационное моделирование прогнозных оценок предкризисных ситуаций. // Энергия, № 4(46), Воронеж, 2001 г. С.100 - 105.

- Булгакова И.Н. Основные модели прогнозирования банкротства и особенности их применения в условиях переходной экономики // Оптимизация и моделирование в автоматизированных системах: Межвуз. Сб. научных трудов. – Воронеж, из-во ВГТУ, 1997. С. 56-60.

- Дубров А .М . Многомерные статистические методы: учебник - М, 2003. С. 300-302

- Земитан Г. Методы прогнозирования финансового состояния организация // http://iteam.ru/publications/finances/section_30/article_408

- Киселева В.К., Севастьянов А.М. Анализ финансового состояния пред-приятия. // Экономика сельскохозяйственных и перерабатывающих пред-приятий. 1994. № 3. С. 31-34.

- Клебанова Т. С, Кононов О. Ю. Адаптивная модель управления структурой капитала ПЭС // Економічна кібернетика. – Донецьк, 2003. – № 3-4 (21-22). – С. 83-89.

- Купчина Л.А. Анализ финансовой деятельности с помощью коэффициен-тов. // Бухгалтерский учет, № 9, 1997. С.51-55.

- Математические модели трансформационной экономики: Учебное пособие / Т. С. Клебанова, Е. В. Раевнева и др. – X.: ИД «ИНЖЭК», 2004. С. 234-237

- Пащенко I. А. Прогнозування фінансової діяльності підприємства // Фінанси України. – 2001. – № 4. – С. 45-50.

- Altman E. I., Financial ratios, Discriminant Analysis and the Prediction of Cor-porate Bankruptcy, The Journal of Finance (September 1968): pp.589-609.