Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 4. Экономическая сущность капитальных инвестиций

- 5. Класификация капитальных инвестиций

- 6. Нормативно - правовые аспекты регулирования капитальных инвестиций

- Выводы

- Список источников

Введение

Мировой опыт свидетельствует, что страны с переходной экономикой не в состоянии развивать хозяйство без привлечения и эффективного использования инвестиций. Аккумулируя предпринимательский, государственный и смешанный капитал, обеспечивая доступ к современным технологиям и менеджменту, инвестиции не только способствуют формированию национальных инвестиционных рынков, но и оживляют рынки товаров и услуг. Кроме того, инвестиции, как правило, способствуют макроэкономической стабилизации и позволяют решать социальные проблемы трансформационного периода.

1. Актуальность темы

Актуальность выбранной темы обусловлена тем, что анализ инвестиций, осуществляемых в форме капитальных вложений, дает возможность определить наличие необходимых ресурсов и возможные направления их привлечения для повышения эффективности деятельности предприятия. Также актуальность темы обуслаливается тем, что при капитальных вложений создаются основные фонды. Их размер, структура и размещение создают базу, которая существенно влияет на объем продукции, ее качество и ассортимент, на возможности дальнейшего развития производства.

Так же важность капитальных вложений обуславливается тем, что освоенные капитальные вложения, как правило, используются в течение длительного времени: здания, служат 20—100 лет, машины и оборудование — 3—10 и более лет. Таким образом, основные фонды в значительной степени характеризуют состояние техники и технологии на момент осуществления капитальных вложений. Непродуманное осуществление капитальных вложений может неблагоприятно сказаться на техническом развитии и совершенствовании технологии, поскольку в будущем могут потребоваться значительные средства на реконструкцию и модернизацию основных фондов.

2. Цель и задачи исследования, планируемые результаты

Целью исследования является рассмотрение такого вида инвестиций, как капитальные вложения, их классификацию, источники, объекты и субъекты инвестирования, их права и обязанности, а также эффективность капитальных вложений.

Основные задачи исследования:

- Рассмотреть экономическую сущность капитальных инвестиций.

- Охарактеризовать структуру капитальных инвестиций.

- Раскрыть нормативно-правовую базу, которая регулирует капитальные инвестиции.

Объект исследования: научная, справочная, нормативно-законодательная литература, которая связана с капитальными инвестициями.

Предмет исследования: совокупность теоретических и методологических аспектов, которые связаны с капитальными инвестициями.

3. Обзор исследований и разработок

Среди отечественных ученых, отразивших в своих работах проблемы развития капитальных вложений, можно выделить В.В. Бочарова. В учебном пособии "Финансовый анализ" Бочаров большое внимание уделяет критериям выбора и определению эффективности инвестиционных проектов [1], В.Г. Гетьмана [2], Л.В. Донцову [3], Д.А. Ендовицкого [4], О.В. Ефимову [5]. Что касается зарубежных ученых, основными из них являются: Баумоль Уильям – Джек, Тобин Джеймс и другие.

4. Экономическая сущность капитальных инвестиций

Существуют всесторонние мнения и предположения относительно происхождения термина "инвестиции" (в переводе с английского "вкладывать"), но в любом случае определение связывается с определенными вложениями. Такого мнения придерживается большинство экономистов, занимающихся проблемами, связанными с инвестициями и инвестиционными проектами.

Инвестиции (в переводе с английского "вкладывать") – средства, направляемые на прирост капитала, т.е. на приобретение оборудования, проектно-конструкторскую документацию научных разработок новых видов продукции, на строительство зданий, сооружений и т.д. Другими словами, инвестиции – это средства предприятия, вкладываемые в производственно-хозяйственную деятельность с целью получения дохода. Капитальными инвестициями считаются инвестиции в основной капитал компании, то есть затраты на строительство, реконструкцию, покупку недвижимости, приобретение машин и оборудования. Такая форма инвестирования является основной для предприятий и обеспечивает внедрение новых технологий, разработку и выпуск новых продуктов, освоение новых рынков, а также увеличение эффективности и рыночной ценности предприятия.

Понятие капитальные инвестиции" является всесторонним, чтобы дать ему единственное и исчерпывающее определение. В различных разделах экономической науки и разных областях практической деятельности его толкование имеет свои особенности. С точки зрения экономики под капитальными инвестициями понимают затраты на строительные работы всех видов, на приобретение производственного инструмента и хозяйственного инвентаря, включаемых в сметы на строительство на прочие капитальные работы и затраты.

С позиции финансовых параметров (или с позиций финансиста, бухгалтера) капитальные инвестиции могут быть представлены как любые виды активов, вкладываемых в производственно-хозяйственную деятельность с целью последующего извлечения дохода, выгоды.

С позиции ПСБУ 7 п. 4 - капитальные инвестиции в необоротные материальные активы - затраты на строительство, реконструкцию, модернизацию (другие улучшения, которые увеличивают первоначальную (переоцененной) стоимости), изготовление, приобретение объектов материальных необоротных активов (в том числе необоротных материальных активов, предназначенных для замены действующих, и оборудование для монтажа), осуществляемых предприятием. {Пункт 4 дополнен абзацем шестнадцатым согласно Приказу Министерства финансов N 989 от 25.11.2002, в редакции Приказа Министерства финансов N 372 от 18.03.2011} [6].

Но чтобы приобрести, реконструировать, построить объекты необоротных активов, нужно иметь денежные средства. Они могут быть собственными, могут быть взяты взаймы с условием их возврата, а могут быть получены из других источников на безвозвратной основе как без каких-либо условий их расходования, так и с условием потратить на определенные цели. Денежные средства, полученные предприятием для того, чтобы оно осуществило такие расходы как капитальные инвестиции, называются целевым финансированием капитальных инвестиций (п.18 ПБУ-15) [7].

Согласно инструкции по применению плана счетов капитальные инвестиции находятся на 15 счёте и предназначены они для учёта и обобщения информации капитальных инвестиций [8].

Что касается НКУ, то он тоже содержит определение термина «капитальные инвестиции». Согласно п.14.1.81 ст.14 НКУ капитальные инвестиции — хозяйственные операции, которые предусматривают приобретение основных средств и нематериальных активов, подлежащих амортизации в соответствии с нормами данного Кодекса. И если из бюджета получены денежные средства на безвозвратной основе с условием их расходования при осуществлении операций, предусматривающих приобретение основных средств и нематериальных активов, подлежащих амортизации в соответствии с нормами НКУ, то это не что иное, как целевое финансирование капитальных инвестиций из бюджета [9].

Согласно Закону Украины «Об инвестиционной деятельности» Ст. 1 капитальные вложения - это инвестиции в воспроизводство основных фондов и на прирост материально-производственных запасов [10].

5. Класификация капитальных инвестиций

В отечественной экономической литературе существует несколько подходов к классификации капитальных инвестиций. Базисным типологическим признаком при классификации выступает объект вложения средств. В соответствии с этим критерием инвестиции делятся на две группы. Реальные инвестиции (их называют капиталообразующими инвестициями, или инвестициями в нефинансовые активы) - ведут к воспроизводству и обновлению основного капитала. К ним относятся:

- Инвестиции в основной капитал (капитальные вложения) - инвестиции, направленные на приобретение и воспроизводство основных фондов (новое строительство, реконструкцию и техническое перевооружение объектов, приобретение машин, оборудования, инструмента и инвентаря).

- Инвестиции в нематериальные активы - патенты, лицензии, права пользования земельными участками, объектами природопользования, авторские права, торговые марки, товарные знаки, программные продукты, ноу-хау и др.

- Капитальный ремонт основных фондов - капитальный ремонт оборудования, машин, транспортных средств, зданий и сооружений.

- Инвестиции в прирост запасов материальных оборотных средств. Финансовые инвестиции - инвестиции в акции, облигации, другие ценные бумаги, формируемые в виде портфеля ценных бумаг (портфельные) или обеспечивающие обладание контрольным пакетом акций (прямые).

С позиции ПСБУ основным источником финансирования капитальных вложений любого предприятия являются денежные средства, которые аккумулированы на счете, имеющем бухгалтерскую проводку «Вложения во в необоротные активы». А вот источники поступления денег на это счет могут быть самими разными. Прежде всего, их следует классифицировать по источнику инвестиций, разделив на централизованные и децентрализованные поступления.

Классификация источников финансирования:

- Централизованные источники финансирования капитальных вложений – это прежде всего бюджетные средства, распределяемые через уполномоченные структуры государственного управления и регулирования различного уровня.

- Децентрализованные источники – это собственные внутренние инвестиции предприятия в свои основные фонды, вложения внешних частных инвесторов и другие формы экономической поддержки производства, обеспеченные активами негосударственных коммерческих структур. Принцип указан на рис. 1

Рисунок 1 – Классификация источников финасирования : 1 – Централизованные источники; 2 – Децентрализованные источники (анимация: 3 кадров, 10 циклов повторения, 16 килобайт)

Согласно инструкции по применению плана счетов суммы целевого финансирования капитальных инвестиций отражаются по кредиту субсчета 482 "Денежные средства из бюджета и государственных целевых фондов" счета 48 "Целевое финансирование и целевые поступления» при их получении". Списываются эти суммы записью по дебету субсчета 482 и кредиту субсчета 745 "Доход от бесплатно полученных активов" через счет 69 "Доходы будущих периодов" [8].

6. Нормативно - правовые аспекты регулирования капитальных инвестиций

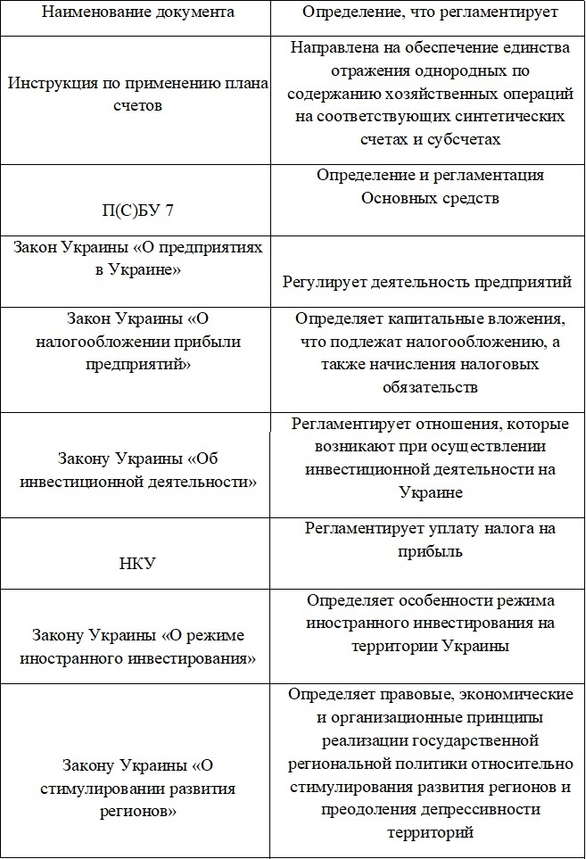

Отношения, которые возникают при осуществлении инвестиционной деятельности на Украине, регулируются Законами Украины, бухгалтерского законодательства, а также другими нормативно – правовыми документами, которые приведены в табл.6.1.

Таблица 6.1 – Нормативно – правовые аспекты регулирования капитальных инвестиций

В правовых документах понятие капитальных инвестиций неотделимо от контекста определенных прав и законных интересов участников инвестиционных отношений, а также соответствующих им средств правовой охраны и защиты. Таким образом, понятие капитальных инвестиций в праве выполняет особую номинативно-коммуникативную функцию, которая не свойственна их экономическому понятию. Понимание капитальных вложений как имущественных ценностей в большей степени способствует реализации этой функции, поскольку неразрывно связано с контекстом прав инвестора в отношении таких ценностей, отраженное и в исследованиях по инвестиционно-правовой проблематики.

Выводы

Таким образом, капитальные вложения – денежные средства государства, предприятий и физических лиц, направляемые на создание, обновление основных фондов, на реконструкцию и техническое перевооружение предприятий. Капитальные вложения играют очень важную роль в экономике любого государства.

Капитальные вложения являются основой для:

- Расширенного воспроизводственного процесса.

- Ускорения НТП (технического перевооружения и реконструкции действующих предприятий, обновления основных производственных фондов, внедрения новой техники и технологии).

- Повышения качества продукции и обеспечения ее конкурентоспособности, обновления номенклатуры и ассортимента выпускаемой продукции; снижения издержек на производство и реализацию продукции, увеличения объема продукции и прибыли от ее реализации.

- Систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства.

- Ускорения научно-технического прогресса и улучшения качества продукции.

- Структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства.

- Создания необходимой сырьевой базы промышленности.

- Гражданского строительства, развития здравоохранения, высшей и средней школы.

- Смягчения или решения проблемы безработицы.

- Охраны природной среды и достижения других целей.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: май 2018 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Бочаров В.В. Финансовый анализ - Учебное пособие, изд."Питер" 2009. — 240 с. [Электронный ресурс]. – Режим доступа: http://institutiones.com/download/books/1857-finansovyj-analiz-bocharov.html.

- Гетьман, В.Г. Бухгалтерский финансовый учет : учебник для бакалавров : гриф УМО, 2011. [Электронный ресурс]. – Режим доступа: http://absopac.rea.ru/OpacUnicode/index.php?url=/notices/index/IdNotice:178152/Source:default#.

- Донцова Л. В. - Учебник: Анализ финансовой отчетности / Донцова Л.В., Никифорова Н.А., Издательство: "Дело и Сервис", 2004. — 336 с. [Электронный ресурс]. – Режим доступа: http://institutiones.com/download/books/1092-analiz-finansovoj-otchetnosti.html.

- Ендовицкий Д.А., Щербаков М.В. Диагностический анализ финансовой несостоятельности организаций, Учеб. пособие /под ред. проф. Д.А. Ендовицкого. — М.: Экономистъ, 2007. — 287 с. [Электронный ресурс]. – Режим доступа: http://www.twirpx.com/file/763442/.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности, 4-е изд., испр. и доп. - М.: Омега-Л, 2009. — 451 с. [Электронный ресурс]. – Режим доступа: http://www.twirpx.com/file/392124/.

- Положение (стандарт) бухгалтерского учета 7 "Основные средства" [Электронный ресурс]. – Режим доступа: http://www.kodeksy.com.ua/ka/buh/psbu/7.htm.

- Положение (стандарт) бухгалтерского учета 15 "Доход" [Электронный ресурс]. – Режим доступа: http://www.kodeksy.com.ua/ka/buh/psbu/15.htm.

- План счетов бухгалтерского учета Украины на основе Приказа Министерства финансов Украины №291 oт 30.11.99г. [Электронный ресурс]. – Режим доступа: http://www.buhoblik.org.ua/uchet/organizacziya-buxgalterskogo-ucheta/258-plan-schetov-buxgalterskogo-ucheta-ukrainy.html.

- Налоговый кодекс Украины от 02.12.2010 № 2755-VI [Электронный ресурс]. – Режим доступа: http://kodeksy.com.ua/ka/nalogovyi_kodeks_ukraini/statja-14.htm.

- Закон Украины "Об инвестиционной деятельности" от 18.09.1991 р. №1560-ХІІ [Электронный ресурс]. – Режим доступа: http://kodeksy.com.ua/ka/ob_investicionnoj_dejatelnosti/statja-1.htm.