Реферат по теме выпускной работы

Содержание

- Введение

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ ИНСТРУМЕНТОВ

- 1.1. Сущность и содержание финансовых инструментов как объекта бухгалтерского учета

- 1.2. Классификация финансовых инструментов

- 1.3. Состояние проблемы и нормативно - правовое регулирование учета финансовых инструментов

- 1.4. Задачи совершенствования учета финансовых инструментов и формирование учетной политики

- ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА РАСХОДОВ В УСЛОВИЯХ ГОСУДАРСТВЕННОГО ПРЕДПРИЯТИЯ «СНЕЖНЯНСКИЙ ЗАВОД ХИМИЧЕСКОГО МАШИНОСТРОЕНИЯ»

- 2.1. Структура объекта бухгалтерского учета относительно финансовых инструментов

- 2.2. Первичный учет финансовых инструментов

- 2.3. Аналитический учет финансовых инструментов

- 2.4. Синтетический учет финансовых инструментов

- 2.5. Анализ практики бухгалтерского учета финансовых инструментов и разработка рекомендаций по его совершенствованию

- 2.6. Аудит финансовых инструментов предприятия

- ГЛАВА 3. ОХРАНА ТРУДА

- 3.1. Значение и законодательно- нормативное регулирование охраны труда на предприятии

- 3.2. Факторы, влияющие на охрану труда на предприятии

- 3.3. Мероприятия, направленные на улучшение организации охраны труда

- Выводы

- Список источников

Введение

Проблемы учета финансовых инструментов деятельности являются актуальными на сегодняшний день и находят свое отражение в трудах многих отечественных и иностранных ученых. Это обусловлено значительной ролью финансовых инструментов в формировании прибыли предприятия и потребностью в его оптимизации. Анализируя научные исследования современных ученых, можно сделать вывод, что наиболее актуальной проблемой является оценка финансовых инструментов и формирование стоимости финансовых инструментов по их видам, для предоставления наиболее достоверной и нужной информации в отчетности предприятия.

Актуальность темы. Увеличение роли финансового рынка в процессе распределения и перераспределения капиталов экономических субъектов, расширение диапазона финансовых инструментов для размещения временно свободных денежных средств и, вместе с тем, все еще недостаточная проработка отдельных теоретических и практических вопросов бухгалтерского учета финансовых инструментов обусловили актуальность и основные направления дипломной работы. Изучение теоретических аспектов учета расходов деятельности позволит определить экономическую сущность, проблемы учета данного показателя и разработать мероприятия по их устранению.

Цель работы: обоснование теоретических, методических и практических вопросов организации учета и аудита финансовых инструментов, выявление недостатков и противоречий в бухгалтерском учете финансовых инструментов, а также разработка конкретных рекомендаций по их совершенствованию.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- Простые финансовые инструменты

- Долевые финансовые инструменты

- Долговые финансовые инструменты

- Производные финансовые инструменты (деривативы)

- определить требования, которым должны соответствовать хеджируемые статьи;

- определить статьи, используемые в хеджировании;

- дать определения хеджирования справедливой стоимости, потоков денежных средств, чистых инвестиций в иностранные компании;

- прописать учет хеджирования;

- указать определение амортизационной стоимости;

- определить условия, при которых признается обесценение актива;

- разработать метод учета обесценения финансовых активов, оцениваемых по амортизируемым затратам.

- Положение (стандарт) бухгалтерского учета №13 «Финансовые инструменты» // [Электронный ресурс]. – Режим доступа : http://kodeksy.com.ua/ka/buh/psbu/13.htm E.F. Gedanken-experiments on sequential machines / E.F. Moore // Automata studies, Annals of mathematical studies. – 1956. – vol. 34. – pp. 129-153.

- Бурденко И.Н. Осообенности признания финансовых инструментов // Социально-экономические проблемы современного периода Украины. Финансовый рынок Украины: глобализация и евроинтеграция: сборник научных работ / НАН Украины. – Львов, 2009. – С.454-460. А. Введение в теорию конечных автоматов / А. Гилл. – М.: Наука, 1966. – 272 с.

- Майданевич П.Н. Финансовые инструменты: виды и порядок отражения в учете : сборник научных работ. – Крым, 2012. Р. Теория переключательных схем / Р. Миллер. – М.: Наука, 1971. – Том 2: Последовательностные схемы и машины. – 304 с.

- Минский М. Вычисления и автоматы / М. Минский. – М.: Мир, 1971. – 364 с.

- Гавриленко В.А., Леонова Л.А., Учет операций хеджирования валютных рисков с применением форвардных контрактов: статья. –Донецк, theory of automata and languages / M. Ito. – World Scientific Publishing, 2004. – 199 pp.

- Васильчук О.И., Пономаренко А.А. Проблемы учета финансовых инструментов в соответствии с МСФО // Проблемы современной экономики: материалы III Междунар. науч. Конф. - Челябинск, 2013. - С. 56-58. Б. Проектирование цифровых логических устройств / Б. Голдсуорт. – М.: Машиностроение, 1985. – 288 с.

- Волегова Н.В., Шишкова Т.В. Основные проблемы учета и оценки финансовых инструментов // Аудит и финансовым анализ: статья. -2010. - №2. – С.53-56. Б. Основы проектирования цифровых схем / Б. Уилкинсон. – М.: Издательский дом «Вильямс», 2004. – 320 с.

- Фельдман А.Б. Производные финансовые и товарные инструменты // М.: Финансы и cтатистика. -2003. -С.137. K. Digital design fundamentals / K. Breeding. – Prentice Hall, 1992. – 446 pp.

- Международный стандарт финансовой отчетности МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» // [Электронный ресурс]. – Режим доступа: http://www.ade-solutions.com/sites/default/files/ias_39_version02.pdf B. Digital logic design / B. Holdsworth, C. Woods. – Prentice Hall, 2002. – 519 pp.

- Астахова Ю.А. Особенности классификации финансовых инструментов: статья. -2012. P. Principles of modern digital design / P. Lala. – Wiley, 2007. – 419 pp.

- Уильямс Д.Б. Теория инвестиционной стоимости: диссертация. -1937. M. Digital design / M. Mano. – Prentice Hall, 2003. – 516 pp.

- Петрова И.А. Тенденции развития мирового и российского рынок производных финансовых инструментов // Аудит и финансовый анализ. – 2010. V. Digital logic circuit analysis and design / V. Nelson, H. Nagle, J. Irwin, B. Carroll. – Prentice Hall, 1995. – 842 pp.

- Дарда Е.С. Проблемы и тенденции развития фондового рынка России // сборник материалов. –Чебоксары, 2015. S. Introduction to logic design / S. Shiva. – CRC Press, 1998. – 628 pp.

- Новости МСФО. – № 8. -2015. // [Электронный ресурс]. – Режим доступа: http://www.bdo.ru/ A. Foundation of switching theory and logic design / A. Singh. – New Age International, 2008. – 412 pp.

- Петрова И.А. Тенденции развития мирового и российского рынок производных финансовых инструментов // Аудит и финансовый анализ. – 2010. стандарт финансовой отчетности МСФО (IAS) 31 «Финансовая отчетность об участии в совместной деятельности» // [Электронный ресурс]. – Режим доступа: www.iasb.org/ archive/2015/. А.К. Языки VHDL и VERILOG в проектировании цифровой аппаратуры / А.К. Поляков. – М.: СОЛОН-Пресс, 2003. – 320 с.

- Международный стандарт финансовой отчетности МСФО (IAS )28 «Инвестиции в ассоциированные предприятия» // [Электронный ресурс]. – Режим доступа: www.iasb.org/ archive/2015/. P. Digital design: an embedded systems approach using Verilog / P. Ashenden. – Morgan Kaufmann Publishers, 2008. – 557 pp.

- Международный стандарт финансовой отчетности МСФО (IAS) 31 «Финансовая отчетность об участии в совместной деятельности» // [Электронный ресурс]. – Режим доступа: www.iasb.org/ archive/2015/. P. FPGA prototyping by Verilog examples / P. Chu. – Wiley, 2008. – 488 pp.

- Международный стандарт финансовой отчетности МСФО (IAS) 26 «Учет и отчетность по пенсионным планам» // [Электронный ресурс]. – Режим доступа: www.iasb.org/ archive/2015/. M. Advanced digital design with the Verilog HDL / M. Ciletti. – Prentice Hall, 2005. – 986 pp.

- Международный стандарт финансовой отчетности МСФО (IFRS) 2 «Выплаты долевыми инструментами» // [Электронный ресурс]. – Режим доступа: www.iasb.org/ archive/2015/. P. FSM-based digital design using Verilog HDL / P. Minns, I. Elliott. – Wiley, 2008. – 391 pp.

- Международный стандарт финансовой отчетности МСФО (IAS) 17 «Аренда» // [Электронный ресурс]. – Режим доступа:www.iasb.org/ archive/2015/. J. Verilog quickstart: a practical guide to simulation and synthesis in Verilog / J. Lee. – Springer, 2002. – 355 pp.

- Международный стандарт финансовой отчетности МСФО (IFRS) 4 «Договоры страхования» // [Электронный ресурс]. – Режим доступа: www.iasb.org/ archive/2015/. W. Verilog coding for logic synthesis / W. Lee. – Wiley, 2003. – 336 pp.

- ДОНЕЦКАЯ НАРОДНАЯ РЕСПУБЛИКА «Закон о бухгалтерском учете и финансовой отчетности» // [Электронный ресурс]. – Режим доступа: https://dnrsovet.su/zakon-dnr-o-buh-i-fin-uchete/ T. Design through Verilog HDL / T. Padmanabhan, B. Bala Tripura Sundari. – Wiley, 2004. – 455 pp.

- Международный стандарт финансовой отчетности МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» // [Электронный ресурс]. – Режим доступа: https://finotchet.ru/articles/86/ S. Verilog HDL. A guide to digital design and synthesis / S. Palnitkar. – SunSoft Press, 1996. – 396 pp.

- Положение (стандарт) бухгалтерского учета №16 «Расходы» // Пункт 5. [Электронный ресурс]. – Режим доступа: http://kodeksy.com.ua/ka/buh/psbu/16.htm Р.И. Проектирование систем на микросхемах программируемой логики / Р.И. Грушвицкий, А.Х. Мурсаев, Е.П. Угрюмов. – СПб.: БХВ-Петербург, 2002. – 608 с.

- Положение (стандарт) бухгалтерского учета №15 «Доход» // Пункт 5. [Электронный ресурс]. – Режим доступа: http://kodeksy.com.ua/ka/buh/psbu/15.htm К. Проектирование на ПЛИС. Курс молодого бойца / К. Максфилд. – М.: Издательский дом «Додэка-XXI», 2007. – 408 с.

- Положение (стандарт) бухгалтерского учета №15 «Доход» // Пункт 20. [Электронный ресурс]. – Режим доступа: http://kodeksy.com.ua/ka/buh/psbu/15.htm I. Digital systems design with FPGAs / I. Grout. – Elsevier, 2008. – 724 pp.

- Министерство Финансов Украины Управление методологией бухгалтерского учета: письмо от 13.12.2004 г. № 31-04200-30-10/22823 [Электронный ресурс]. – Режим доступа: http://search.ligazakon.ua/l_doc2.nsf/link1/MF04130.html B. Designing with FPGAs and CPLDs / B. Zeidman. – Elsevier, 2002. – 224 pp.

- Кравчук Н.В. Аналитический учет финансовых инструментов: статья. –Донецк, 2014. С.И. Синтез микропрограммных автоматов (граф-схемы и автоматы) / С.И. Баранов. – Л.: Энергия, 1979. – 232 с.

- Международный стандарт финансовой отчетности МСФО (IFRS) 3 «Объединения бизнеса» // [Электронный ресурс]. – Режим доступа: http://www.ade-solutions.com/sites/default/files/ifrs_3_version02.pdf В.М. Синтез цифровых автоматов / В.М. Глушков. – М.: Государственное издательство физико-математической литературы, 1962. – 476 с.

- Международный стандарт финансовой отчетности МСФО (IFRS) 13 «Оценка справедливой стоимости» // [Электронный ресурс]. – Режим доступа: http://www.ey.com/Publication/vwLUAssets/EY-IFRS13-technical-presentation/$FILE/EY-IFRS13-technical-presentation.pdf M.J. New approach to the state reduction in incompletely specified sequential machines / M.J. Avedillo, J.M. Quintana, J.L. Huertas // Proceedings of IEEE International Symposium on Circuits and Systems. – New Orleans, 1990. – pp. 440-443.

- Закон Украины «Об аудите финансовой отчетности и аудиторской деятельности» // [Электронный ресурс]. – Режим доступа: http://search.ligazakon.ua/l_doc2.nsf/link1/T172258.html M.J. SMAS: a program for the concurrent state reduction and state assignment of finite state machines / M.J. Avedillo, J.M. Quintana, J.L. Huertas // Proceedings of IEEE International Symposium on Circuits and Systems. – 1991. – vol. 3. – pp. 1781-1784.

- ДОНЕЦКАЯ НАРОДНАЯ РЕСПУБЛИКА «Закон об охране труда» // [Электронный ресурс]. – Режим доступа: https://dnrsovet.su/zakon-dnr-ob-ohrane-truda/ J.-M. Split and minimizing: Brzozowski's algorithm / J.-M. Champarnaud, A. Khorsi, T. Paranthoen // Prague Stringology Conference. – Prague, 2002. – pp. 96-104.

– изучить экономическую сущность финансовых инструментов предприятия;

– определить цели, задачи, особенности нормативно-правового регулирования бухгалтерского учета финансовых инструментов предприятия;

– изучить особенности первичного, аналитического и синтетического учета финансовых инструментов в условиях предприятия, разработать мероприятия по совершенствованию учетной работы;

– отразить практику ведения учета и составления финансовой отчетности;

– провести анализ практики бухгалтерского учета финансовых инструментов и разработать рекомендации по его совершенствованию;

– изучить охрану труда на предприятии и разработать рекомендации направленные на улучшение охраны труда.

Объектом исследования хозяйственные операции, связанные с формированием и изменениями финансовых инструментов предприятия.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ ИНСТРУМЕНТОВ

1.1. Сущность и содержание финансовых инструментов как объекта бухгалтерского учета

Формирование и развитие высокоэффективных мировых рынков капитала определило внедрение в хозяйственный оборот значительное количество экономических субъектов операций с финансовыми инструментами. Такому широкому распространению поспособствовало также нарастающие и усиливающиеся процессы глобализации и интеграции мирового хозяйства, обеспечивающие высокую устойчивость капитала, направление его в те сферы деятельности и регионы где он может обеспечить максимальную отдачу при наличии минимальных рисков. Такие изменения в мировой экономике привели к появлению сложных финансовых схем, к использованию производных и гибридных финансовых инструментов. Вместе с тем традиционные формы привлечения и размещения средств организаций также не потеряли своей актуальности. В этой связи вопросы классификации, раскрытия сущности и содержания понятия «финансовый инструмент» приобретают особую актуальность и востребованность как в теоретическом плане, так и в практической деятельности[1].

Понятие финансовые инструменты является относительно новым для отечественной теории и практики, и в то же время такие определения как инвестиции, финансовые инвестиции, ценные бумаги, финансовые вложения ныне занимают определенное место как в теории бухгалтерского учета, так и в экономической теории, теории финансов и других науках. В связи с этим основной задачей дипломной работы является, с одной стороны, систематизация уже имеющихся представлений и понятий, а, с другой стороны, выявление характерных черт финансовых инструментов.

1.2.Классификация финансовых инструментов

Финансовые инструменты представляют собой многообразность обращающихся финансовых документов, которые имеют денежную стоимость, благодаря помощи которых осуществляются операции на финансовом рынке. Инструменты, обращающиеся на финансовом рынке, обслуживающие операции на различных его видах и сегментах, характеризуются на современном этапе большим многообразием. В связи с этим в изучении финансовых инструментов большую роль играет классификация, благодаря которой возможно выделение тех или иных признаков, свойственных конкретному классу финансовых инструментов[2].

Классификация финансовых инструментов необходима для их достоверного отражения в бухгалтерском учете, так как в зависимости от экономической сущности той или иной группы инструментов, целей их использования в хозяйственном обороте, сроков обращения должны применяться различные подходы к бухгалтерской оценке.

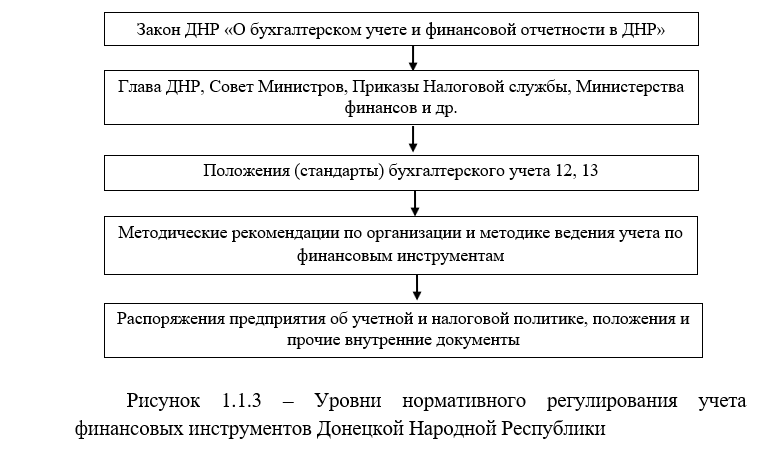

1.3. Состояние проблемы и нормативно - правовое регулирование учета финансовых инструментов

Формирование в государствах цивилизованного рыночного хозяйства детерминировало изменение экономических отношений, перестройку социально - экономических институтов. Появляются новые механизмы, обеспечивающие функционирование экономики. Организации в настоящее время имеют возможность направлять свободные финансовые ресурсы не только на расширение собственной деятельности (осуществлять капитальные вложения), но и инвестировать средства в другие организации, предоставлять займы, вести совместную с другими организациями деятельность и осуществлять другие виды подобных операций. Кроме того, экономические субъекты самостоятельно решают и проблемы финансирования как текущей, так и инвестиционной деятельности, выбирают средства и форму привлекаемого капитала. Все большее развитие в условиях нестабильной экономической среды получает такое направление деятельности хозяйствующих субъектов как страхование различного рода рисков с использованием производных инструментов[7].

К основным видам нормативно-правового регулирования обеспечения учета финансовых инструментов предприятий следует относить (рис. 1.1.3) :

1.4. Завдання вдосконалення обліку фінансових інструментів і формування облікової політики

однією з головних причин світової фінансової кризи, яка відчуває в даний час економіка, називають необгрунтоване збільшення і неправильний розвиток ринку фінансових інструментів. Велика частина інвесторів, зважаючи неправильної вартісної оцінки, поганого виявлення ризиків при використанні фінансових інструментів, не мала правдивої інформації про реальний фінансовий стан інвестованих компаній.

У вітчизняній економіці фінансові інструменти використовуються дуже слабо і на посилення їх використання в контексті розвитку фондового ринку спрямована нинішня політика нашого Уряду. Крім цього слід зауважити, що питання бухгалтерського обліку та звітності висвітлено недостатньо[9].

Фінансові інструменти – є одними з найскладніших об'єктів бухгалтерського обліку. Облік фінансових інструментів та порядок їх відображення у звітності визначаються багатьма міжнародними стандартами фінансової звітності (МСФЗ, далі-стандарти). З них можна виділити три основних, що визначають порядок їх бухгалтерського обліку та подання про них інформації у фінансовій звітності.

ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА РАСХОДОВ В УСЛОВИЯХ ГОСУДАРСТВЕННОГО ПРЕДПРИЯТИЯ «СНЕЖНЯНСКИЙ ЗАВОД ХИМИЧЕСКОГО МАШИНОСТРОЕНИЯ»

2.1. Структура объекта бухгалтерского учета относительно финансовых инструментов

В бухгалтерском учете следует рассматривать финансовые инструменты в разрезе следующей структур.

2.2. Первичный учет финансовых инструментов

Все хозяйственные операции, осуществляемые хозяйствующим субъектом, должны оформляться первичными документами в соответствии с законодательно установленным порядком. Для целей бухгалтерского учета хозяйственные операции должны постоянно документироваться (регистрироваться) либо в момент совершения, либо сразу после их окончания. Из этого следует, что основанием для принятия к учету хозяйственных операций являются первичные документы. Первичный документ – это документ, в котором зафиксирован факт хозяйственной операции. Первичный документ должен быть составлен во время проведения хозяйственной операции, а если это невозможно, то непосредственно после ее окончания[10].

2.3. Аналитический учет финансовых инструментов

Аналитический учет позволяет детализировать и конкретизировать, информацию по отдельным объектам учета с последующим объединением на синтетических счетах [28]. Порядок формирования аналитической информации определяется учетной политикой предприятия и закрепляется Приказом об учетной политике в виде рабочего плана счетов.

2.4. Синтетический учет финансовых инструментов

Рабочим планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций ГП «Снежнянскхиммаш» установлены специальные счета и субсчета, содержащие информацию об организации бухгалтерского учета финансовых инструментов на предприятии.

2.5. Анализ практики бухгалтерского учета финансовых инструментов и разработка рекомендаций по его совершенствованию

Проблемы в методологии бухгалтерского учета финансовых инструментов объясняются противоречивыми задачами, которые приходится решать при разработке стандартов.

1.Требования МСФО по финансовым инструментам очень сложные, но с другой стороны, практика показывает, представляемая в

отчетности информация даже при соблюдении всех требований оказывается недостаточной.

2.В международной практике согласно МСФО действуют два основных определения справедливой стоимости: согласно МСФО (IFRS) 3 [29] «Объединения бизнеса», справедливая стоимость — это та сумма, на которую можно обменять актив или урегулировать обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами; в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости» [30] справедливая стоимость — цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении обычной операции между участниками рынка на дату оценки. Из представленных определений следует, что в международной практике нет однозначного понимания справедливой стоимости. Это вызывает определенные сложности при учете финансовых инструментов.

С одной стороны использование справедливой стоимости при оценке финансовых инструментов, является более уместной и полезной для принятия экономических решений пользователями финансовой отчетности по сравнению с первоначальной стоимостью. Но наличие разных вариантов методик ее определения при отсутствии открытого рынка делает данный показатель весьма ненадежным.

Неправильная оценка финансовых инструментов может повлечь неправильно принятое управленческое решение, затем неверное отражение в учете прибылей и убытков, полученных от владения и использования финансового инструмента, неясность методики расчета дисконтированной и амортизированной стоимости.

3.Универсальная классификация не соответствует применяемой на предприятии политике управления финансовыми инструментами. Искажение классификации приводит к недостоверному отображению информации в финансовой отчетности, в учете прибылей и убытков, полученных от владения финансовым инструментом, осложнение учета большого числа финансовых инструментов.

Можно сделать вывод, что требования указанные в МСФО 7 «Финансовые инструменты: раскрытие информации» не находят отражения в положениях МСФО 9 «Финансовые инструменты». Для достоверного раскрытия информации в МСФО 9 «Финансовые инструменты» необходимо:

Для улучшения бухгалтерского учета финансовых инструментов на предприятии было бы рациональным объединить имеющиеся в научной литературе классификации финансовых инструментов в общую. Тогда данная классификация будет отражать деление финансовых инструментов по наиболее существенным общим признакам. Каждая из групп финансовых инструментов, в свою очередь, сможет классифицироваться по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Введение МСФО (IFRS) 9 «Финансовые инструменты», затронуло такие положения как первоначальное признание, прекращение признания, первоначальная и последующая оценка, классификация, но несколько проблемных вопросов остались нерешенными.

2.6 Аудит финансовых инструментов

Аудит — проверка данных бухгалтерского учета и показателей финансовой отчетности субъекта хозяйствования с целью выражения независимого мнения аудитора о ее достоверности во всех существенных аспектах и соответствии требованиям законов Украины, положений (стандартов) бухгалтерского учета или других правил (внутренних положений субъектов хозяйствования) согласно требованиям пользователей.

Процесс аудита регулируется Законом Украины «Об аудите финансовой отчетности и аудиторской деятельности»[31].

ГЛАВА 3. ОХРАНА ТРУДА

3.1. Значение и законодательно- нормативное регулирование охраны труда на предприятии

Одной из главных и важнейших государственных задач является охрана жизни и здоровья граждан в процессе их трудовой деятельности, создание безопасных и безвредных условий труда. Переход общества к широкому использованию рыночных отношений, появление разнообразных форм собственности требуют разработки новых методологических подходов к построению современной модели управления условиями, охраной и безопасностью труда на национальном, региональном и производственном уровнях, доступной для различных хозяйственных структур и форм собственности. В обществе с социально ориентированной экономикой страны охрана труда должна быть одним из важнейших заданий социально- экономической политики государства, каждого предприятия и организации[32].

3.2. Факторы, влияющие на охрану труда на предприятии

Для Донецкой Народной Республики особое значение приобретают разработка и использование современных методов оценки и управления профессиональными рисками на металлургических производствах, учитывая существенный вклад отрасли в социально-экономическое развитие и качество жизни в регионе. Система управления профессиональными рисками представляет собой комплекс организационно-правовых, финансово-экономических, технологических и медицинских мер, направленных на снижение профессиональных рисков и обеспечение безопасного, здорового и достойного труда.

3.3. Мероприятия, направленные на улучшение организации охраны труда

Предприятие ведет постоянную работу по повышению культуры безопасности труда, формированию сознательного отношения работников к вопросам безопасности, идентификации источников опасности и корректировке опасных действий и условий, отводя лидирующую роль в этом процессе руководителям всех уровней, изучая и применяя лучшие практики в области охраны труда и промышленной безопасности.

Выводы

В дипломной работе был исследован такой показатель бухгалтерского учета как финансовые инструменты деятельности. В соответствии целями дипломной работы были решены определенные задачи..

В соответствии с полученными в работе результатами можно сделать вывод, что проблема учета финансовых инструментов деятельности не до конца изучена. Существует множество узких мест, которым следует уделять особое внимание.

В соответствии с поставленными задачами:

Выяснена сущность и содержание финансовых инструментов деятельности. Финансовый инструмент (Financial Instrument) — любой договор, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого.

Изучены классификационные подходы по нормативным документам, отраслевым инструкциям по отношению к финансовым инструментам.

Определены цели и задачи особенности нормативно-правового регулирования бухгалтерского учета финансовых инструментов. Подробно рассмотрены отраслевые нормативные документы.

Изучена организация первичного, аналитического и синтетического учета расходов деятельности. Для организации первичного учёта на предприятии применены собственные формы первичных документов. Они охватывают полный процесс учета расходов на предприятии. Для аналитического учёта предприятием разработаны сводные ведомости, которые позволяют увидеть обобщенную информацию из первичных документов. При раскрытии организации синтетического учёта выяснено, что для учета расходов деятельности используется счета 14, 35, 36, 40, 50, 52, 60, 63 из плана счетов и также приведены типовые корреспонденции по учёту финансовых инструментов деятельности на предприятии.

Отражена практика ведения учета. Был составлен журнал регистрации хозяйственных операций, шахматная и оборотно-сальдовая ведомости. На их основании была составлена отчетность предприятия.

По итогам анализа практики данному предприятию были рекомендованы направления совершенствования учета финансовых инструментов

Изучен аудит финансовых инструментов предприятия. Были выявлены цели и задачи аудита. Подробно рассмотрены этапы аудиторской проверки, раскрыта информация о рабочих документах и результатах проверки.