{kind=link}

Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Економічна сутність фінансового стану підприємства

- 2. Методи аналізу і прогнозування

- 3. Концептуальні підходи до діагностики і прогнозування фінансового стану підприємства

- Висновки

- Список джерел

Вступ

Для того щоб функціонувати в рамках ринкової економіки суб’єктам господарської діяльність треба забезпечувати такий стан наявних фінансових ресурсів, яке забезпечувало б безперебійність виконання фінансових зобов’язань перед діловими партнерами, країною, власниками і найманими працівниками.

Фінансовий стан підприємства можна охарактеризувати фінансовими ресурсами, необхідними для здійснення нормальної виробничої і комерційної діяльності, доцільністю й ефективністю їхнього розміщення і використання, рівнем взаємин у фінансовій сфері з іншими суб’єктами господарювання, ступенем платоспроможності та фінансової стійкості. Фінансовий стан підприємства, в свою чергу, залежить від результатів його виробничої, комерційної та фінансової діяльності.

Питання економічної оцінки та аналізу фінансового стану підприємства широко досліджені в роботах вітчизняних вчених – В. Г. Артеменко, М. І. Баканова, І. Т. Балабанова, С. Б. Барнгольца, І. А. Бланка, Т. Б. Бердникова, Н. В. Войтловского, Л. С. Васильєвої, А. І. Гінсбурга, Е. В. Ефимовой, А. П. Калініної, І. І. Каракозова, В. В. Ковальова, І. В. Ліпсіца, Н. П. Любушина, В. І. Макарьева, Д. А. Панкова, Л. В. Прикіна, Г. В. Савицької, Е. С. Стоянової, Н.А. Русак, С. К. Татури, А. Д. Шеремета, Г. А. Штофера та інших [13].

Зарубіжна школа дослідження фінансового стану підприємства тісно пов’язує дане поняття з оцінкою ймовірності банкрутства суб’єкта господарювання для прогнозування кризової ситуації заздалегідь, до появи її ознак, а також можливого запобігання даної ситуації в майбутньому. Велика кількість досліджень було проведено в умовах кризи 60-70 років минулого століття в США. Вчені-економісти зарубіжних країн У. Бівер, Е. Альтман, Д. Дюран, Л. Коробоу, О. Штур, Д. Мартін, М. Браун, Д. Стоун, К. Хітчінг, Дж. К. Ван Хорн, Р. Таффлер, Г. Спрінгейта, Д. Фулмер та інші, проаналізували фінансові показники великих вибірок різних підприємств, які припинили існувати через банкрутство [14].

Метою даної роботи є дослідження новацій в аналізі діяльності декількох підприємств харчової галузі та розробка практичних рекомендацій щодо поліпшення їх фінансового стану.

Об’єкт дослідження – система показників аналізу та прогнозування фінансової діяльності організації.

Предмет дослідження – методика оцінки і прогнозу фінансового стану підприємства.

Для досягнення мети в роботі поставлені і вирішені наступні завдання:

- проаналізовано сутність фінансового аналізу підприємства;

- досліджено фінансовий стан як об’єкт управління;

- вивчені методи аналізу та прогнозування фінансового стану підприємства;

- розглянуті інновації в діагностиці та прогнозуванні фінансового стану підприємств;

- виконаний аналіз фінансового стану підприємств харчової галузі;

- розроблені методичні рекомендації щодо поліпшення фінансового стану.

До інструментально-методичного апарату ставляться такі: системний, логічний, порівняльно-аналітичний, статистичний, угруповань, аналізу і синтезу.

Інформаційною базою дослідження є дані офіційної звітності, публікації з обраної проблематики в періодичній пресі, матеріали науково-практичних конференцій і семінарів, комп’ютерні видання і сайти мережі Інтернет. В ході виконання даної роботи використовуються дані техніко-економічних показників, 1-ша і 2-га форми звітності.

На підставі проведеного дослідження теоретичні основ фінансового стану була опублікована одна робота, яка брала участь в конференції International forum for Multiple Academic Disciplines

в Німеччині, місті Дрезден 15-го травня 2017-ого року.

1. Економічна сутність фінансового стану підприємства

Фінансовий стан підприємства характеризується сукупністю фінансових показників і є результатом кругообігу капіталу або руху активів і джерел їх формування [5].

Думки вітчизняних авторів, характеризують фінансовий стан, як сукупність деяких категорій.

Так, Р.С. Сайфулін, Т.В, Афанасьєва, Т.Н. Кутаева, виділяють по суті фінансового стану необхідність забезпеченості фінансовими ресурсами, раціональність розміщення таких (рентабельність).

М. І. Баканов, А. Д. Шеремет, Г. І. Мельников, не вступаючи в дискусію з попередніми вченими-економістами, також виділяють у визначенні фінансового стані важливість поточної і довгострокової ліквідності та платоспроможності підприємства.

Г. В. Савицька, Е. Носова, підкреслюють невід’ємність фінансової стійкості для стабільності положення підприємства, при тій же фінансової забезпеченості підприємства і раціональності використання ним ресурсів.

И. Л. Бузова, В. В. Колмаков, С. Ю. Коровін, Л. Г. Симоненко, виносять на перший план визначення фінансового стану його здатність за результатами своєї економічної діяльності зайняти стійке положення на конкурентному ринку (ділову активність).

Є. І. Шохін, Н. В. Колчина, С. А. Камша, М. Г. Кудінова, описують фінансовий стан узагальнено, за допомогою показників, що відображають абсолютні та відносні величини наявності, розміщення і використання фінансових коштів підприємства.

На думку Савицької, найбільш значущі характеристики фінансового стану: кредитоспроможність, ймовірність банкрутства, леверидж, платоспроможність, фінансова стійкість і, звичайно, структура активів і пасивів, ділова активність, оборотність і ефективність використання капіталу

[12].

Фінансовий стан характеризують [3]: «забезпеченість підприємства фінансовими ресурсами, необхідними для нормального функціонування підприємства, доцільність їх розміщення, платоспроможність та фінансова стійкість

.

Узагальнивши думку вітчизняних дослідників, ми прийшли до висновку, що фінансовий стан підприємства – це комплексна економічна категорія, яка визначає здатність підприємства фінансувати свою діяльність і характеризується системою показників розміщення коштів (активів) і ефективного їх використання, а також джерел їх формування (пасивів); платоспроможністю і фінансовою стійкістю.

Для підприємства фінансовими ресурсами виступають: власний капітал, прибуток, отримані кредити і розміщені на ринку цінних паперів. Воно постійно має дбати про підвищення ефективності використання фінансових ресурсів, оскільки їх примноження сприятиме розширенню діяльності підприємства, його економічному зростанню.

Основними факторами, що впливають на фінансовий стан підприємства, є:

- зовнішні – загальна стабільність економіки, зокрема: інфляція, зміна рівня цін, курсу валют, банкрутство боржників;

- внутрішні чинники – стан фінансового планування підприємства; організаційного управління запасами, дебіторською та кредиторською заборгованістю, грошовими потоками; склад, розмір і структура майна організації.

Тобто, фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансової діяльності. Якщо виробничий і фінансовий плани успішно виконуються, то це позитивно впливає на фінансове становище підприємства. І, навпаки, у результаті недовиконання плану по виробництву і реалізації продукції відбувається підвищення її собівартості, зменшення виручки і суми прибутку і як наслідок – погіршення фінансового стану підприємства і його платоспроможності [4].

Таким чином, фінансовий стан підприємства – це складна економічна категорія, яка характеризується розміщенням і використанням коштів та джерел їх виникнення. Оптимальність структури капіталу, а також оптимальність структури активів сприяють підтримці фінансового стану на належному рівні.

2. Методи аналізу і прогнозування

Оцінка фінансового стану підприємства здійснюється з метою виявлення основних факторів, що впливають на фінансову благосостоятельность

компанії, а також для того, щоб зробити прогноз тенденцій зміни зростання і розробки стратегій розвитку бізнесу [10].

Результатом оцінки фінансового стану підприємства є:

- Виявлені зміни у фінансовому стані в просторово-часовому аспекті.

- Виявлені основні фактори, що визначають зміни в фінансовому стані.

- Висновки і прогноз по основним тенденціям зміни фінансового стану підприємства.

Оскільки фінансовий аналіз являє собою комплексне вивчення фінансового стану з метою подальшої оцінки результатів і вироблення стратегічних і тактичних заходів, спрямованих на підвищення ефективності функціонування, він повинен бути досить глибоким і всеосяжним, стосуватися багатьох сторін і характеристик діяльності підприємства.

Вітчизняними і зарубіжними вченими розроблено безліч методів аналізу фінансового стану підприємства. До того ж сам аналіз здійснюється за безліччю напрямків: оцінка майнового стану, ліквідності, платоспроможності, фінансової стійкості, ділової активності, рентабельності та іншими.

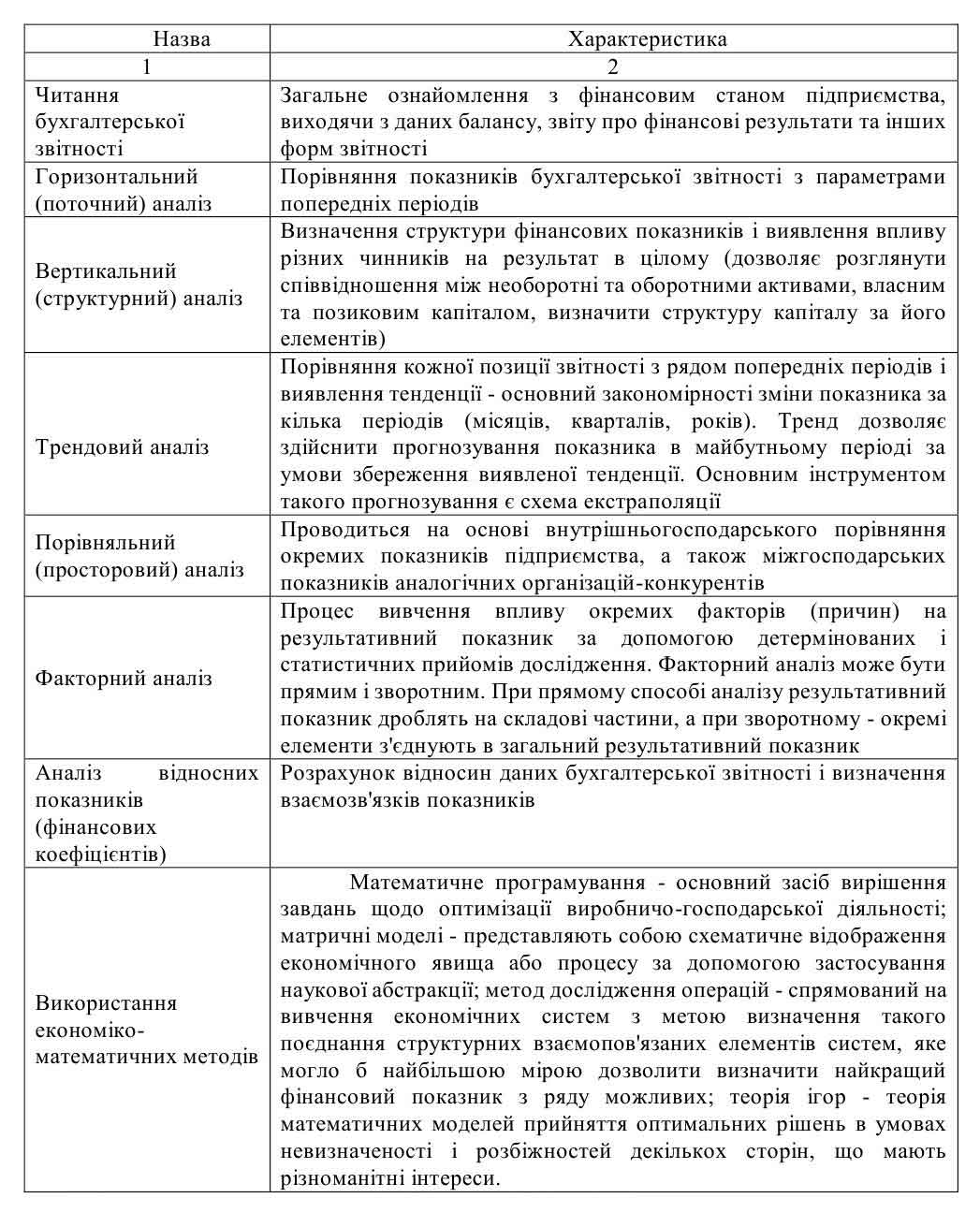

Методи аналізу фінансового стану представлені в табл. 2.1.

Аналіз фінансового стану підприємства слід проводити всебічно і комплексно, досліджуючи все характеристики цієї складної економічної категорії, а саме [9]:

- Оцінити майновий стан підприємства і динаміку його зміни. На цьому етапі вивчаються абсолютні і відносні зміни статей балансу за певний період, відслідковуються тенденції їх зміни і визначається структура фінансових ресурсів підприємства.

- Проаналізувати фінансові результати діяльності підприємства. На цьому етапі досліджується динаміка і структура фінансових результатів діяльності підприємства, визначаються фактори, що вплинули на формування величини його чистого прибутку.

- Проаналізувати ліквідність підприємства, використовуючи дані балансу, що дозволяє визначити його здатність погасити свої поточні зобов’язання. Для аналізу ліквідності підприємства вітчизняними авторами рекомендується розрахувати показники.

- Проаналізувати ділову активність підприємства, тобто проаналізувати ефективність його основної діяльності, яка характеризується швидкістю обігу фінансових ресурсів.

- Проаналізувати платоспроможність (фінансову стійкість) підприємства, що здійснюється за даними його балансу і характеризує структуру джерел фінансування ресурсів, ступінь фінансової стійкості і незалежності підприємства від зовнішніх джерел фінансування діяльності. Більш глибокий аналіз фінансової стійкості підприємства передбачає розрахунок великої кількості показників, наприклад, 3 абсолютних і 12 відносних [8].

- Проаналізувати рентабельність діяльності підприємства, що дозволяє оцінити ефективність вкладення коштів і раціональність їх використання.

Таблиця 2.1 – Основні методи, якими користуються у фінансовому аналізі

Складено на основі джерел [15], [7], [6].

На основі глибокого, всебічного аналізу фінансового стану підприємства, проведеного за перерахованими вище напрямками, готується висновок, який включає в себе загальну оцінку фінансового стану на останню звітну дату та динаміки його зміни, а також містить рекомендації щодо його поліпшення в майбутньому.

Якщо підприємство є збитковим протягом аналізованого періоду і більшість показників фінансового стану не відповідають нормативним вимогам, а також існує тенденція до погіршення, то фінансовий стан підприємства визнається незадовільним і потрібна розробка заходів по виходу з кризи.

Кризовий стан негативно відіб’ється на діяльності підприємства, неактуальна розробка заходи щодо виведення суб’єкта господарювання з кризи неухильно направить його до банкрутства. Оптимальними моделями оцінки банкрутства можна вважати 2-х і 5-ти факторні моделі Альтмана.

Узагальнюючи вищевикладене, зупинимося на тому, що методологічний підхід до змісту економічного аналізу фінансового стану підприємства, на нашу думку, має полягати в наступному: аналіз фінансових результатів слід проводити, дотримуючись логіку руху від загального до приватного і далі, до визначення впливу приватного на загальне.

Іншими словами, спочатку потрібно дати оцінку узагальнюючим категоріям, що характеризує фінансові результати в їх динаміці, розглянути структуру, визначити і зміни в аналізованому періоді по відношенню до базисного періоду або до бізнес-плану. Далі потрібно виявити фактори, дія яких спричинило за собою зміни цих показників. І вже потім потрібно звернутися до детального аналізу фінансових результатів на основі поглибленого аналізу приватних показників і виявлення резервів прибутку.

На Заході близько 50% великих і 18% дрібних і середніх фірм орієнтуються на формалізовані кількісні методи в управлінні фінансовими ресурсами в аналізі фінансового стану підприємства. Класифікація кількісних методів прогнозування наведена на малюнку 2.1. Прогнозування фінансового стану базується на вивченні фінансово-господарської діяльності в минулому періоді і зміні зовнішніх і внутрішніх умов господарювання в майбутньому. Прогноз подальшого фінансового становища може бути представлений в наступних двох напрямках [11]:

- Прогноз певного або декількох показників, що представляє найбільший інтерес і значимість для аналітика, наприклад: виручка від продажів, прибуток, собівартість продукції і т.д.

- Прогноз у формі таблиць звітності підприємства в типовій або укрупненої номенклатурі статей. На підставі аналізу даних минулих періодів прогнозується кожна стаття балансу і звіт про прибутки і збитки. Величезна перевага цієї форми полягає в тому, що отриманий прогноз дозволяє всебічно проаналізувати фінансовий стан.

Рисунок 2.1 – Основні методи прогнозування

(анимація: 6 кадрів, бесконечна кількість повторень, 153 килобайт)

Методи експертних оцінок передбачають багатоступінчастий опитування експертів по спеціальних схемах і обробку результатів за допомогою інструментарій фінансової статистики. Дані методи на практиці полягають у використанні досвіду і знань управлінця. Це забезпечує прийняття рішення найбільш простим і швидким чином. Недоліком виступає невисока точність прогнозування і відсутність відповідальності за вироблений прогноз. Найчастіше, дані методи застосовуються при прогнозуванні виручки, прибутку і частки ринкової кон'юнктури.

Детерміновані методи припускають наявність функціональних чи жорстко детермінованих зав’язків, при яких кожному значенню факторної ознаки відповідає цілком визначене невипадкове значення результативної ознаки. Наприклад: для прогнозування собівартості реалізованої продукції спираються на виручку підприємства за попередні роки. Балансова модель прогнозування економічного потенціалу підприємства ясна вже з її своєї назви. Баланс підприємства можна описати різними рівнями, що відображають взаємозв’язок між активами і пасивами підприємства. Одним з найпростіших є основне балансове рівняння, яке має вигляд [11]:

Де, А – активи, Е – особистий капітал, L – зобов’язання підприємства.

Прогнозоване зміна ресурсного потенціалу повинно бути визначено за допомогою:

- відповідних змін джерел засобів;

- можливих змін в їх співвідношенні.

Отже, балансова модель надає можливість розрахувати прогнозну величину одного з параметрів рівняння: сумарних активів, власного капіталу або позикових коштів при підстановці прогнозних значень двох інших факторів.

Стохастичні методи припускають наявність непевного характеру як прогнозу, так і самого зв’язку між досліджуваними показниками. Імовірність отримання точного прогнозу зростає при зростанні числа емпіричних даних.

Метод простого динамічного аналізу виходить з передумови, що прогнозований показник (Y) змінюється з прямою (зворотної) пропорційністю з плином часу. Для визначення прогнозних значень показника Y будується залежність, подібна наступної:

Де, t – порядковий номер періоду.

Параметри рівняння регресії (a, b) знаходяться за допомогою методу найменших квадратів. При розміщенні потрібного значення t в формулу можна розрахувати необхідний прогноз. Даний метод є найбільш прийнятним при прогнозуванні значення виручки, інших доходів і витрат підприємства, так як зміна даних показників в часі часто відбувається відповідно до історичної

динамікою – трендом, побудованим за допомогою даних попередніх періодів.

За основу методу авторегресійних залежностей закладена досить очевидна передумова про те, що економічні процеси відмінні взаємозалежністю і певною інерційністю. Останнє означає, що значення практично будь-якого фінансового показника в момент часу t залежить певним чином від стану даного показника в попередніх періодах. Рівняння авторегрессионной залежності в загальній формі має вигляд:

Де, Yt – прогнозоване значення показника Y в момент часу t;

Y(t-1) – значення показника Y в момент часу (t-i);

Ai – i-й коефіцієнт регресії.

Багатофакторний регресійний аналіз можна застосовувати для побудови прогнозу будь-якого показника з урахуванням існуючих зв’язків між ним і іншими показниками. Спочатку в результаті якісного аналізу виділяються k факторів X1, X2, Xk), маючих вплив на думку аналітика, на зміну прогнозованого показника Y, і будується, як правило, лінійна регресійна залежність типу:

Где Aj – коефіцієнти регресії, i = 1, 2, … , k.

Значення коефіцієнтів регресії (A0, A1, A2, … , Ak) визначається в результаті математичних обчислень, які зазвичай проводяться за допомогою стандартних статистичних комп’ютерних програм.

Таким чином, основними критеріями при оцінці ефективності методів прогнозування служать точність і повнота представлення майбутнього фінансового стану підприємства. З точки зору повноти, безумовно, найкращими є методи, що дозволяють побудувати прогнозні форми звітності. В цьому випадку майбутній стан підприємство буде аналізуватися не менше детально, ніж його поточний стан.

Отримані на основі представлених методів прогнозні значення основних статей балансу і звіту про прибутки і збитки можуть використовуватися для визначення майбутнього фінансового стану підприємства завдяки фінансовим аналітикам, рейтинговим агентствам, кредиторам, держорганам і т.д.

3. Концептуальні підходи до діагностики і прогнозування фінансового стану підприємства

Існують різні підходи щодо розстановки пріоритетів для підвищення якості прийнятих фінансових рішень, однак, більшість авторів, в сформованих економічних відносинах, акцентують увагу на апріорної оцінки рішень або на діагностиці наслідків прийнятих управлінських рішень [16].

Виходячи з традиційного підходу, який користується популярністю серед вітчизняних економістів, можна зробити висновок що фінансова діагностика включає п'ять основних етапів:

- Вибір системи фінансових коефіцієнтів. Для оцінки фінансового стану підприємства, його стійкості використовується ціла система показників. Кількість фінансових коефіцієнтів дуже велике, тому доцільно вибрати тільки основні, найбільш інформативні та істотні коефіцієнти, що відображають наступні основні аспекти фінансового стану: майновий стан; фінансова стійкість; платоспроможність; ділова активність; прибутковість. Рекомендоване число фінансових коефіцієнтів - не більше трьох-семи по кожному аспекту фінансового стану. Конкретний набір показників може варіюватися в залежності від специфіки галузі, цілей діяльності та інших факторів.

- Експрес - аналіз. Метою експрес-аналізу є наочна і проста оцінка фінансового благополуччя і динаміки розвитку господарюючого суб’єкта. У процесі аналізу можна запропонувати розрахунок різних показників і доповнити його методами, заснованими на досвіді і кваліфікації фахівця.

- Деталізований аналіз фінансового стану. Його мета - більш докладна характеристика майнового і фінансового положення господарюючого суб’єкта, результатів його діяльності в минулому звітному періоді, а також можливостей розвитку суб’єкта на перспективу. Він конкретизує, доповнює і розширює окремі процедури експрес-аналізу. При цьому ступінь деталізації залежить від бажання аналітика.

- Визначення діагнозу. Результати аналізу дозволяють точно оцінити поточне фінансове становище і діяльність підприємства за попередні роки, виявити вразливі місця, що потребують особливої уваги, правильно поставити діагноз з метою подальшого оздоровлення діяльності підприємства (якщо це буде потрібно).

- Розробка проектів управлінських рішень. Залежно від комплексних оцінок фінансового стану та тенденцій його зміни на основі проведеної фінансової діагностики необхідно не тільки зробити висновки про ситуацію, а й розробляти проекти управлінських рішень з метою подальшого розвитку підприємства. Подібна робота на підприємствах здійснюється за допомогою різних методів фінансового планування.

Що стосується загальносвітової практики і зарубіжних вчених економістів, то в даному випадку склалися досить стабільні підходи до діагностики фінансового стану підприємств і формування висновків і рекомендацій за результатами аналізу. Використовувані в цьому процесі методики можна умовно поділити на чотири групи [1]:

- Трансформаційні методики.

- Якісні методики.

- Коефіційні методики.

- Інтегральні методики діагностики фінансового стану.

Трансформаційні методики. Дані методики діагностики фінансового стану спрямовані головним чином на перетворення звітності в більш зручний для сприйняття вигляд:

- агрегування статей, тобто зміна складу балансових статей;

- доповнення балансу показниками структури, динаміки і структурної динаміки;

- трансформація в зарубіжні форми звітності, тобто відповідно до МСФЗ і т.д.

Однак, ці методики, взагалі кажучи, не несуть аналітичної функції і не призводять безпосередньо до будь-яких висновків і рекомендацій. Прийоми дефлірованія звітності, що використовують офіційні індекси інфляції, іноземні валюти та оцінки експертів, покликані, в першу чергу, забезпечити порівнянність даних різних звітних періодів, проте адекватність подібних методів обмежує ряд факторів [2]:

- Рух коштів зазвичай відбувається нерівномірно протягом періоду, дефлювання ж виробляється на окремі звітні дати.

- Реальні темпи інфляції зазвичай істотно розрізняються для окремих категорій активів і навіть для різних видів активів в групі, в той час як дефлювання проводиться єдиним усередненим індексом.

- Облікові оцінки історичні за своєю природою, активи, що використовуються протягом декількох періодів без переоцінки, виражені в одиницях купівельної спроможності, відповідної раннім звітних періодів і, отже, будуть необґрунтовано дефлірувані.

- Дефлювання не враховує аспекти зміни ринкової вартості активів під впливом мінливих оцінок ризиків, пов’язаних з ними. Таким чином, блок трансформаційних методик носить дескриптивний характер і, взагалі кажучи, не може розглядатися як набір способів оцінки фінансового стану підприємства.

Якісні методики оцінки фінансового стану підрозділяються на методики вертикального, горизонтального аналізу, аналізу ліквідності балансу і формалізовані анкетні схеми.

Розглядати структуру коштів підприємства щодо якогось єдиного нормативу навряд чи розумно, оскільки специфіка діяльності (навіть в рамках однієї галузі при розходженні в технологічних процесах) неминуче повинна накладати відбиток на структуру активів і зобов’язань.

Порівняння з середньогалузевими показниками (бази даних по яким в Росії до того ж централізовано не ведеться і не публікуються) може лише показати, що показники підприємства відхиляються від середніх, не уточнюючи, позитивна чи ця тенденція чи ні.

У той же час, можливості перерахованих вище якісних методик обмежені за умови сильної інфляції, що характерно для країн пострадянського простору в даний час.

Прагнення до такої деталізації фінансового аналізу зумовило розробку, розрахунок і поверхове використання явно надлишкової кількості фінансових коефіцієнтів, тим більше що більшість з них знаходиться в функціональної залежності між собою.

Інтегральні методики оцінки фінансового стану припускають синтезування фінансових індикаторів в комплексні конструкції за наступними напрямками: регресійні моделі оцінки ймовірності банкрутства, банківські кредитні рейтинги, галузеве ранжування, аналіз нечітких множин та зведені рейтингові моделі.

Незважаючи на достоїнства регресійних моделей передбачення банкрутства, спроби механічного їх впровадження в діяльність російських аналітиків обмежуються рядом об’єктивних передумов. По-перше, зараз відсутні моделі, сформовані на базі російської фінансової звітності. По-друге, досить віддалений від російської практики вид мають західні інтегральні показники, які використовуються багатьма вітчизняними аналітиками для оцінки ймовірності банкрутства компаній.

Таким чином, використання таких моделей вимагає великих пересторог, так як вони не зовсім підходять для оцінки ризику банкрутства наших суб’єктів господарювання, так як не враховують специфіку структури капіталу в різних галузях.

Висновки

Фінансовий стан підприємства – це комплексна економічна категорія, яка визначає здатність підприємства фінансувати свою діяльність і характеризується системою показників розміщення коштів (активів) і ефективного їх використання, а також джерел їх формування (пасивів); платоспроможністю і фінансовою стійкістю.

Фінансовий аналіз – багатоцільовий інструмент, спрямований на виявлення різних недоліків в діяльності підприємства, потенційно небезпечних з точки зору можливостей настання банкрутства.

Основними завданнями фінансового аналізу є:

- дослідження теоретичних основ фінансового аналізу;

- загальна оцінка фінансового стан підприємства;

- аналіз фінансової стійкості;

- аналіз платоспроможності та ліквідності;

- аналіз ефективності використання капіталу;

- аналіз фінансового стану неплатоспроможних підприємств, пошук шляхів запобігання банкрутству.

Фінансова діагностика – це процес оцінки стану господарюючого суб’єкта щодо встановлених в якості оптимальних на даний момент критеріїв. Фінансова діагностика передбачає:

- укладення про існуючий фінансовий стан об’єкта діагностування;

- вивчення причин його зміни;

- аналіз перспектив розвитку об'єкта діагностування, зокрема, з точки зору кредитоспроможності підприємства, організації.

Фінансова діагностика дозволяє відповісти на цілий ряд питань: про ступінь кредитоспроможності та здатності підприємства (організації) зберегти свою кредитоспроможність, про траєкторії розвитку

підприємства (організації) протягом усього строку дії кредитного договору з урахуванням його фінансового становища, про наявність фінансового потенціалу для підтримки кредитоспроможності і т.д.

Підводячи підсумки аналізу методичних підходів фінансової діагностики та прогнозування, потрібно відзначити, що досвід проведення фінансового аналізу зарубіжних підприємств говорить про те, що більшість існуючих методик в сучасному вигляді не застосовні до оцінки фінансового стану вітчизняних. Необхідно провести ряд відповідних досліджень, щоб оптимізувати наявні підходи ближче до реалій функціонування суб’єкта господарювання на пострадянському просторі.

На завершення слід сказати наступне. З розвитком економіки і фінансового аналізу повинна вдосконалюватися і розвиватися його методична основа. Методика фінансової діагностики, в цілому володіючи досить універсальною структурою, має масу нюансів і тонкощів, які неможливо врахувати, створюючи будь-які спільні документи. Однак, якщо центральні державні відомства пропонують суспільству певну систему критеріїв і нормативів, то вони повинні бути ретельно вивірені, обґрунтовані і несуперечливі.

Дана магістерська дисертація буде містити рекомендації щодо покращення даних методологічних підходів для підприємств харчової промисловості, досліджуючи підприємство ТОВ Лаконд

.

Список джерел

- Баканов М. И. Теория анализа хозяйственной деятельности / М. И. Баканов. – Москва: Финансы и статистика, 2008. – 405 с.

- Балабанов И. Т. Основы финансового менеджмента: Учеб. пособие. – 3-е изд., перераб. и доп. – Москва: Финансы и статистика, 2001. – 528 с.

- Бородина Н. В. Анализ финансового предприятий Тамбовской области / Н. В Бородина, Т. Н. Черемсина // Социально-экономические явления и процессы. – Тамбов, 2013. – №3 (049). С. 24-31.

- Гиляровская Л. Т. Экономический анализ: учебник для вузов / Л. Т. Гиляровская. – Москва: ЮНИТИ-ДАНА, 2001. – 527 с.

- Евстигнеева О. А. Содержание понятия финансовое состояние коммерческой организации / О. А. Евстигнеева // Тольятти: Вектор науки Тольяттинского государственного университета, 2014. – № 2. – С. 100-103.

- Литвинюк А. С. Экономический анализ. Шпаргалки / А. С. Литвинюк. – Москва: Эксмо, 2009. – 32 с.

- Луппол Е. М. Методы прогнозирования инфляции / Е. М. Луппол, В. Д. Цуркан // Финансы, денежное обращение и кредит: фундаментальные и прикладные научные исследования: сб. науч. трудов по материалам I междунар. научно-практической конференции 31 мая 2016 г. – Нижний Новгород: НОО «Профессиональная наука», 2016. – С. 127-135.

- Научные ответы на вызовы современности: экономика. В 2 книгах. Кн. 2: монография / [авт.кол.: Загорная Т. О., Елкина О. С., Круглов В. Н. и др.]. – Одесса: КУПРИЕНКО СВ, 2016 – 185 с. [Электронный ресурс]. – Режим доступа: http://elibrary.ru/download/elibrary_26011044_80952126.pdf (дата обращения: 01.05.2017).

- Об утверждении Положения о порядке осуществления анализа финансового состояния. [Электронный ресурс]. – Режим доступа: http://search.ligazakon.ua/l_doc2.nsf/link1/REG5312.html/ (дата обращения: 21.01.2017).

- Оценка финансового состояния предприятия [Электронный ресурс]. – Режим доступа: http://www.active-consult.ru/finsostoyanie.htm (дата обращения: 22.12.2017).

- Румянцев Э. О. Методы прогнозирования финансового состояния предприятия / Э. О. Румянцев // Москва: Российское предпринимательство, 2008. – №5 (2). – С. 64-68.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая ; учебное пособие. ; 7.е издание. – Минск: Новое знание, 2002. – 607 с.

- Симоненко Н. Н. Управление финансовым состоянием предприятия / Н. Н. Симоненко, М. Ю. Пашковский // Комсомольск, КнАГУ: Фундаментальные исследования, 2015. - №2-16. [Электронный ресурс]. – Режим доступа: https://www.fundamental-research.ru/ru/article/view?id=37823 (дата обращения: 22.01.2017).

- Хриплый Ф. П. Сравнительный анализ методов оценки состояния организации / Ф. П. Хриплый, А. Ф. Хриплый // Волжский: Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета, 2012. – №81. – С. 1-22.

- Элитариум: центр дистанционного образования. Финансовый анализ для оценки деятельности предприятия: методы и формулы [Электронный ресурс]. – Режим доступа: http://www.elitarium.ru/finansovyj-analiz-kapital-pribyl-prodazhi-aktivy-objazatelstva-dejatelnost-balans-investicii-uchet/ (дата обращения: 22.01.2017).

- Юрзинова И. Л. Новые подходы к диагностике финансового состояния хозяйствующих субъектов / И. Л. Юрзинова // Экономический анализ: теория и практика, 2005. – № 14 (47). – С. 58-64.