{kind=link}

Реферат по теме выпускной работы

Содержание

- Введение

- 1. Экономическая сущность финансового состояния предприятия

- 2. Методы анализа и прогнозирования

- 3. Концептуальные подходы к диагностике и прогнозированию финансового состояния предприятия

- Выводы

- Список литературы

Введение

Для того чтобы функционировать в рамках рыночной экономики субъектам хозяйственной деятельность надо обеспечивать такое состояние имеющихся финансовых ресурсов, которое обеспечивало бы бесперебойность выполнения финансовых обязательств перед деловыми партнерами, страной, собственниками и наемными сотрудниками.

Финансовое состояние предприятия можно охарактеризовать финансовыми ресурсами, требующимися для осуществления нормальной производственной и коммерческой деятельности, целесообразностью и эффективностью их размещения и использования, уровнем взаимоотношений в финансовой сфере с прочими субъектами хозяйствования, степенью платежеспособности и финансовой устойчивости. Финансовое состояние предприятия, в свою очередь, находится в зависимости от результатов его производственной, коммерческой и финансовой деятельности.

Вопросы экономической оценки и анализа финансового состояния предприятия широко исследованы в работах отечественных ученых - В. Г. Артеменко, М. И. Баканова, И. Т. Балабанова, С. Б. Барнгольца, И. А. Бланка, Т. Б. Бердниковой, Н. В. Войтловского, Л. С. Васильевой, А. И. Гинсбурга, Е. В. Ефимовой, А. П. Калининой, И. И. Каракоза, В. В. Ковалева, И. В. Липсица, Н. П. Любушина, В. И. Макарьевой, Д. А. Панкова, Л. В. Прыкиной, Г. В. Савицкой, Е. С. Стояновой, Н. А. Русак, С. К. Татура, А. Д. Шеремета, Г. А. Штофера и др. [13].

Зарубежная школа исследования финансового состояния предприятия тесно связывает данное понятие с оценкой вероятности банкротства субъекта хозяйствования для прогнозирования кризисной ситуации заранее, до появления ее признаков, а также возможного предотвращения данной ситуации в будущем. Большое количество исследований было проведено в условиях кризиса 60-70 годов прошлого века в США. Ученые-экономисты зарубежных стран У. Бивер, Э. Альтман, Д. Дюран, Л. Коробоу, О. Штур, Д. Мартин, М. Браун, Д. Стоун, К. Хитчинг, Дж. К. Ван Хорн, Р. Таффлер, Г. Спрингейт, Д. Фулмер и др. проанализировали финансовые показатели больших выборок различных предприятий, которые перестали существовать из-за банкротства [14].

Целью данной работы является исследование новаций в анализе деятельности нескольких предприятий пищевой отрасли и разработка практических рекомендаций по улучшению их финансового состояния.

Объект исследования – система показателей анализа и прогнозирования финансовой деятельности организации.

Предмет исследования – методика оценки и прогноза финансового состояния предприятия.

Для достижения цели в работе поставлены и решены следующие задачи:

- проанализирована сущность финансового анализа предприятия;

- исследовано финансовое состояние как объект управления;

- изучены методы анализа и прогнозирования финансового состояния предприятия;

- рассмотрены инновации в диагностике и прогнозировании финансового положения предприятий;

- выполнен анализ финансового состояния предприятий пищевой отрасли;

- разработаны методические рекомендации по улучшению финансового состояния.

К инструментально-методическому аппарату относятся следующие: системный, логический, сравнительно-аналитический, статистический, группировок, анализа и синтеза.

Информационной базой исследования являются данные официальной отчетности, публикации по избранной проблематике в периодической печати, материалы научно-практических конференций и семинаров, компьютерные издания и сайты сети Интернет. В ходе выполнения данной работы используются данные технико-экономических показателей, 1-я и 2-я формы отчетности.

На основании проведенного исследования теоретических основ финансового состояния была опубликована одна работа, принимавшая участие в конференции International forum for Multiple Academic Disciplines

в Германии, городе Дрезден 15-ого мая 2017-ого года.

1. Экономическая сущность финансового состояния предприятия

Финансовое состояние предприятия характеризуется совокупностью финансовых показателей и является результатом кругооборота капитала или движения активов и источников их формирования [5].

Мнения отечественных авторов, характеризуют финансовое состояние, как совокупность некоторых категорий.

Так, Р. С. Сайфулин, Т. В. Афанасьева, Т. Н. Кутаева, выделяют в сущности финансового состояния необходимость обеспеченности финансовыми ресурсами, рациональность размещения таковых (рентабельность).

М. И. Баканов, А. Д. Шеремет, Г. И. Мельников, не вступая в дискуссию с предыдущими учеными-экономистами, также выделяют в определении финансового состоянии важность текущей и долгосрочной ликвидности и платежеспособности предприятия.

Г. В. Савицкая, Е. Носова, подчеркивают неотъемлемость финансовой устойчивости для стабильности положения предприятия, при той же финансовой обеспеченности предприятия и рациональности использования им ресурсов.

И. Л. Бузова, В. В. Колмаков, С. Ю. Коровин, Л. Г. Симоненко, выносят на первый план определения финансового состояния его способность по результатам своей экономической деятельности занять устойчивое положение на конкурентном рынке (деловую активность).

Е. И. Шохин, Н. В. Колчина, С. А. Камша, М. Г. Кудинова, описывают финансовое состояние обобщенно, с помощью показателей, отражающих абсолютные и относительные величины наличия, размещения и использования финансовых средств предприятия.

По мнению Савицкой, наиболее значимые характеристики финансового состояния: кредитоспособность, вероятность банкротства, леверидж, платежеспособность, финансовая устойчивость и, конечно, структура активов и пассивов, деловая активность, оборачиваемость и эффективность использования капитала

[12].

Финансовое состояние характеризуют [3]: обеспеченность предприятия финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразность их размещения, платежеспособность и финансовая устойчивость

.

Обобщив мнение отечественных исследователей, мы пришли к выводу, что финансовое состояние предприятия – это комплексная экономическая категория, которая определяет способность предприятия финансировать свою деятельность и характеризуется системой показателей размещения средств (активов) и эффективного их использования, а также источников их формирования (пассивов); платежеспособностью и финансовой устойчивостью.

Для предприятия финансовыми ресурсами выступают: собственный капитал, прибыль, полученные кредиты и размещенные на рынке ценные бумаги. Оно постоянно должно заботиться о повышении эффективности использования финансовых ресурсов, поскольку их приумножение будет способствовать расширению деятельности предприятия, его экономическому росту.

Основными факторами, влияющими на финансовое состояние предприятия, являются:

- внешние – общая стабильность экономики, в частности: инфляция, изменение уровня цен, курса валют, банкротство должников;

- внутрихозяйственные факторы – состояние финансового планирования предприятия; организационного управления запасами, дебиторской и кредиторской задолженностью, денежными потоками; состав, размер и структура имущества организации.

То есть, финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности [4].

Таким образом, финансовое состояние предприятия – это сложная экономическая категория, которая характеризуется размещением и использованием средств и источников их возникновения. Оптимальность структуры капитала, а также оптимальность структуры активов способствуют поддержанию финансового состояния на должном уровне.

2. Методы анализа и прогнозирования

Оценка финансового состояния предприятия осуществляется с целью выявления основных факторов, оказывающих влияние на финансовую благосостоятельность

компании, а также для того, чтобы сделать прогноз тенденций изменения роста и разработки стратегий развития бизнеса [10].

Результатом оценки финансового состояния предприятия является:

- Выявленные изменения в финансовом состоянии в пространственно-временном аспекте.

- Выявленные основные факторы, определяющие изменения в финансовом состоянии.

- Выводы и прогноз по основным тенденциям изменения финансового состояния предприятия.

Поскольку финансовый анализ представляет собой комплексное изучение финансового состояния с целью дальнейшей оценки результатов и выработки стратегических и тактических мер, направленных на повышение эффективности функционирования, он должен быть достаточно глубоким и всеобъемлющим, касаться множества сторон и характеристик деятельности предприятия.

Отечественными и зарубежными учеными разработано множество методов анализа финансового состояния предприятия. К тому же сам анализ осуществляется по множеству направлений: оценка имущественного состояния, ликвидности, платежеспособности, финансовой устойчивости, деловой активности, рентабельности и т.п.

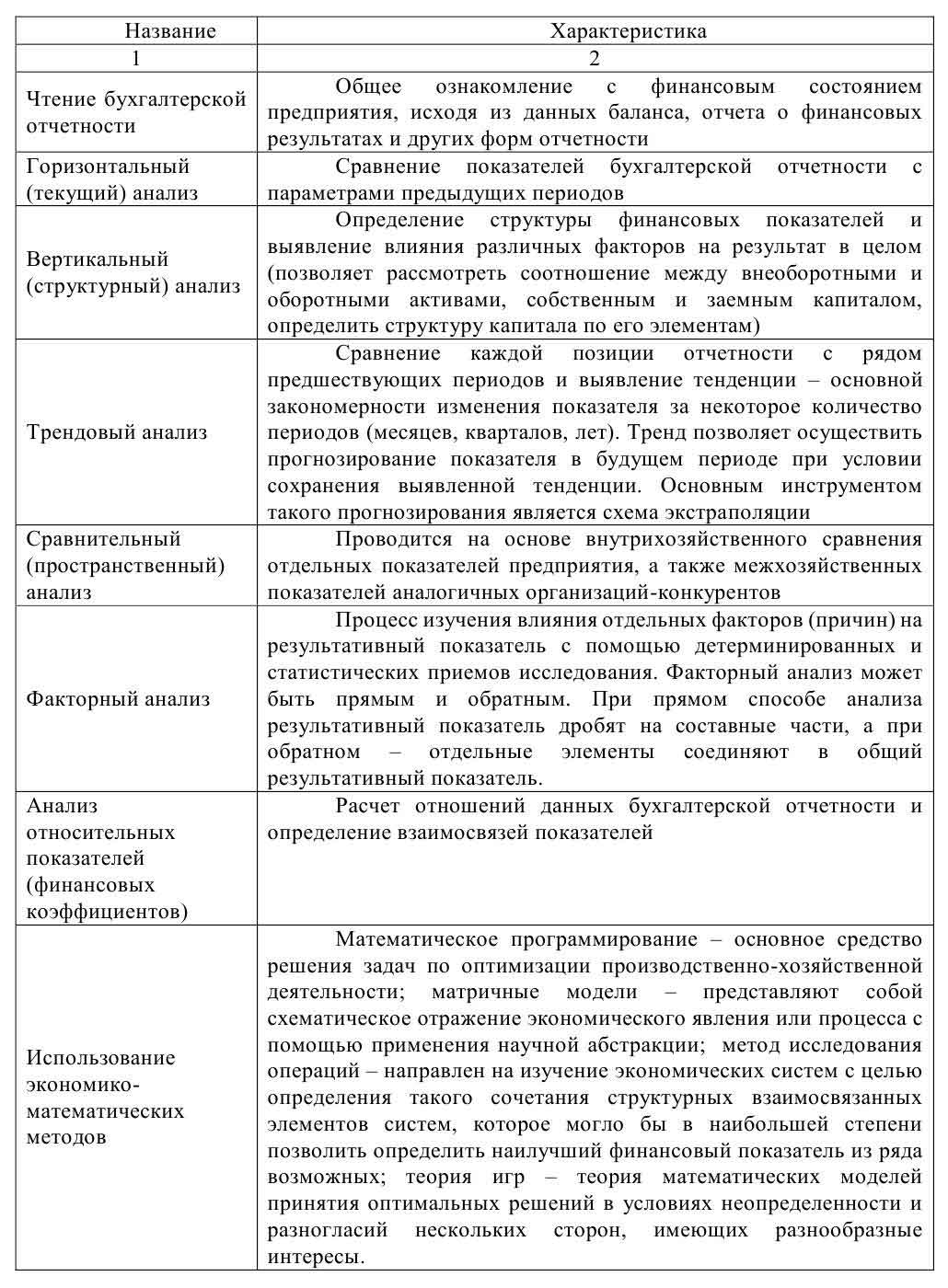

Методы анализа финансового состояния представлены в табл. 2.1.

Анализ финансового состояния предприятия следует проводить всесторонне и комплексно, исследуя все характеристики этой сложной экономической категории, а именно [9]:

- Оценить имущественное состояние предприятия и динамику его изменения. На этом этапе изучаются абсолютные и относительные изменения статей баланса за определенный период, отслеживаются тенденции их изменения и определяется структура финансовых ресурсов предприятия.

- Проанализировать финансовые результаты деятельности предприятия. На этом этапе исследуется динамика и структура финансовых результатов деятельности предприятия, определяются факторы, повлиявшие на формирование величины его чистой прибыли.

- Проанализировать ликвидность предприятия, используя данные баланса, что позволяет определить его способность погасить свои текущие обязательства. Для анализа ликвидности предприятия отечественными авторами рекомендуется рассчитать показатели.

- Проанализировать деловую активность предприятия, т.е. проанализировать эффективность его основной деятельности, которая характеризуется скоростью обращения финансовых ресурсов.

- Проанализировать платежеспособность (финансовую устойчивость) предприятия, что осуществляется по данным его баланса и характеризует структуру источников финансирования ресурсов, степень финансовой устойчивости и независимости предприятия от внешних источников финансирования деятельности. Более глубокий анализ финансовой устойчивости предприятия предполагает расчет большего количества показателей, например, 3 абсолютных и 12 относительных [8].

- Проанализировать рентабельность деятельности предприятия, что позволяет оценить эффективность вложения средств и рациональность их использования.

Таблица 2.1 – Основные методы, используемые в финансовом анализе

Составлено автором на основе [15], [7], [6].

На основе глубокого, всестороннего анализа финансового состояния предприятия, проведенного по перечисленным выше направлениям, готовится заключение, которое включает в себя общую оценку финансового состояния на последнюю отчетную дату и динамики его изменения, а также содержит рекомендации по его улучшению в будущем.

Если предприятие убыточно в течение анализируемого периода и большинство показателей финансового состояния не соответствуют нормативным требованиям, а также существует тенденция к ухудшению, то финансовое состояние предприятия признается неудовлетворительным и требуется разработка мероприятий по выходу из кризиса.

Кризисное состояние негативно отразится на деятельности предприятия, неактуальная разработка мероприятия по выводу субъекта хозяйствования из кризиса неуклонно направит его к банкротству. Оптимальными моделями оценки банкротства можно считать 2-х и 5-ти факторные модели Альтмана.

Обобщая вышеизложенное, остановимся на том, что методологический подход к содержанию экономического анализа финансового состояния предприятия, по нашему мнению, должен заключаться в следующем: анализ финансовых результатов следует проводить, соблюдая логику движения от общего к частному и далее, к определению влияния частного на общее.

Другими словами, сначала нужно дать оценку обобщающим категориям, характеризующим финансовые результаты в их динамике, рассмотреть структуру, определить и изменения в анализируемом периоде по отношению к базисному периоду или к бизнес-плану. Далее нужно выявить факторы, действие которых повлекло за собой изменения этих показателей. И уже затем нужно обратиться к детальному анализу финансовых результатов на основе углубленного анализа частных показателей и выявления резервов прибыли.

На Западе около 50% крупных и 18% мелких и средних фирм ориентируются на формализованные количественные методы в управлении финансовыми ресурсами в анализе финансового состояния предприятия. Классификация количественных методов прогнозирования приведена на рисунке 2.1. Прогнозирование финансового состояние базируется на изучении финансово-хозяйственной деятельности в прошедшем периоде и изменении внешних и внутренних условий хозяйствования в будущем. Прогноз дальнейшего финансового положения может быть представлен в следующих двух направлениях [11]:

- Прогноз определенного или нескольких показателей, представляющий наибольший интерес и значимость для аналитика, например: выручка от продаж, прибыль, себестоимость продукции и т.д.

- Прогноз в форме таблиц отчетности предприятия в типовой или укрупненной номенклатуре статей. На основании анализа данных прошлых периодов прогнозируется каждая статья баланса и отчет о прибылях и убытках. Огромное преимущество этой формы состоит в том, что полученный прогноз позволяет всесторонне проанализировать финансовое состояние.

Рисунок 2.1 – Основные методы прогнозирования

(анимация: 6 кадров, бесконечное число повторений, 168 килобайт)

Методы экспертных оценок предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку результатов с помощью инструментарий финансовой статистики. Данные методы на практике заключаются в использовании опыта и знаний управленца. Это обеспечивает принятие решения наиболее простым и быстрым образом. Недостатком выступает невысокая точность прогнозирования и отсутствие ответственности за произведенный прогноз. Зачастую, данные методы применяются при прогнозировании выручки, прибыли и доли рыночной конъюнктуры.

Детерминированные методы предполагают наличие функциональных или жестко детерминированных связей, при которых каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. Например: для прогнозирования себестоимости реализованной продукции опираются на выручку предприятия за предыдущие годы. Балансовая модель прогнозирования экономического потенциала предприятия ясна уже из ее своего названия. Баланс предприятия можно описать различными уровнями, отражающими взаимосвязь между активами и пассивами предприятия. Одним из простейших является основное балансовое уравнение, которое имеет вид [11]:

Где, А – активы, Е – собственный капитал, L – обязательства предприятия.

Прогнозируемое изменение ресурсного потенциала должно быть определено с помощью:

- соответствующих изменений источников средств;

- возможных изменений в их соотношении.

Итак, балансовая модель предоставляет возможность рассчитать прогнозную величину одного из параметров уравнения: суммарных активов, собственного капитала или заемных средств при подстановке прогнозных значений двух других факторов.

Стохастические методы предполагают наличие вероятностного характера как прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза возрастает при росте числа эмпирических данных.

Метод простого динамического анализа исходит из предпосылки, что прогнозируемый показатель (Y) изменяется с прямой (обратной) пропорциональностью с течением времени. Для определения прогнозных значений показателя Y строится зависимость, подобная следующей:

Где, t – порядковый номер периода.

Параметры уравнения регрессии (a,b) находятся с помощью метода наименьших квадратов. При размещении нужного значения t в формулу можно рассчитать требуемый прогноз. Данный метод является наиболее приемлемым при прогнозировании значения выручки, прочих доходов и расходов предприятия, так как изменение данных показателей во времени зачастую происходит в соответствии с исторической

динамикой–трендом, построенным при помощи данных предшествующих периодов.

За основу метода авторегрессионных зависимостей заложена достаточно очевидная предпосылка о том, что экономические процессы отличны взаимозависимостью и определенной инерционностью. Последнее означает, что значение практически любого финансового показателя в момент времени t зависит определенным образом от состояния данного показателя в предшествующих периодах. Уравнение авторегрессионной зависимости в общей форме имеет вид:

Где, Yt – прогнозируемое значение показателя Y в момент времени t;

Y(t-1) – значение показателя Y в момент времени (t-i);

Ai – i-й коэффициент регрессии.

Многофакторный регрессионный анализ можно применять для построения прогноза какого-либо показателя с учетом существующих связей между ним и другими показателями. Сначала в результате качественного анализа выделяются k факторов (X1, X2, Xk), влияющих по мнению аналитика, на изменение прогнозируемого показателя Y, и строится, как правило, линейная регрессионная зависимость типа:

Где Aj – коэффициенты регрессии, i = 1, 2, … , k.

Значение коэффициентов регрессии (A0, A1, A2, … , Ak) определяется в результате математических вычислений, которые обычно проводятся с помощью стандартных статистических компьютерных программ.

Таким образом, основными критериями при оценке эффективности методов прогнозирования служат точность и полнота представления будущего финансового состояния предприятия. С точки зрения полноты, безусловно, наилучшими являются методы, позволяющие построить прогнозные формы отчетности. В этом случае будущее состояние предприятие будет анализироваться не менее детально, чем его текущее положение.

Полученные на основе представленных методов прогнозные значения основных статей баланса и отчета о прибылях и убытках могут использоваться для определения будущего финансового состояния предприятия благодаря финансовым аналитикам, рейтинговым агентствам, кредиторам, госорганам и т.д.

3. Концептуальные подходы к диагностике и прогнозированию финансового состояния предприятия

Существуют различные подходы по расстановке приоритетов для повышения качества принимаемых финансовых решений, однако, большинство авторов, в сложившихся экономических отношениях, акцентируют внимание на априорной оценке решений или на диагностике последствий принимаемых управленческих решений [16].

Исходя из традиционного подхода, который пользуется популярностью среди отечественных экономистов, можно заключить что финансовая диагностика включает пять основных этапов:

- Выбор системы финансовых коэффициентов. Для оценки финансового состояния предприятия, его устойчивости используется целая система показателей. Количество финансовых коэффициентов очень велико, поэтому целесообразно выбрать только основные, наиболее информативные и существенные коэффициенты, отражающие следующие основные аспекты финансового состояния: имущественное положение; финансовая устойчивость; платежеспособность; деловая активность; прибыльность. Рекомендуемое число финансовых коэффициентов – не более трех-семи по каждому аспекту финансового состояния. Конкретный набор показателей может варьироваться в зависимости от специфики отрасли, целей деятельности и прочих факторов.

- Экспресс–анализ. Целью экспресс – анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа можно предложить расчет различных показателей и дополнить его методами, основанными на опыте и квалификации специалиста.

- Детализированный анализ финансового состояния. Его цель – более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

- Определение диагноза. Результаты анализа позволяют точно оценить текущее финансовое положение и деятельность предприятия за предшествующие годы, выявить уязвимые места, требующие особого внимания, правильно поставить диагноз с целью дальнейшего оздоровления деятельности предприятия (если это потребуется).

- Разработка проектов управленческих решений. В зависимости от комплексных оценок финансового состояния и тенденций его изменения на основе проведенной финансовой диагностики необходимо не только сделать выводы о создавшейся ситуации, но и разрабатывать проекты управленческих решений с целью дальнейшего развития предприятия. Подобная работа на предприятиях осуществляется с помощью различных методов финансового планирования.

Что касается общемировой практики и зарубежных ученых экономистов, то в данном случае сложились достаточно стабильные подходы к диагностике финансового состояния предприятий и формированию выводов и рекомендаций по результатам анализа. Используемые в этом процессе методики можно условно подразделить на четыре группы [1]:

- Трансформационные методики.

- Качественные методики.

- Коэффициентные методики.

- Интегральные методики диагностики финансового состояния.

Трансформационные методики. Данные методики диагностики финансового состояния направлены главным образом на преобразование отчетности в более удобный для восприятия вид:

- агрегирование статей, то есть изменение состава балансовых статей;

- дополнения баланса показателями структуры, динамики и структурной динамики;

- трансформация в зарубежные формы отчетности, то есть в соответствии с МСФО и т.д.

Однако, эти методики, вообще говоря, не несут аналитической функции и не приводят напрямую к каким-либо выводам и рекомендациям. Приемы дефлирования отчетности, использующие официальные индексы инфляции, иностранные валюты и оценки экспертов, призваны, в первую очередь, обеспечить сопоставимость данных различных отчетных периодов, однако адекватность подобных методов ограничивает ряд факторов [2]:

- Движение средств обычно происходит неравномерно в течение периода, дефлирование же производится на отдельные отчетные даты.

- Реальные темпы инфляции обычно существенно различаются для отдельных категорий активов и даже для различных видов активов в группе, в то время как дефлирование производится единым усредненным индексом.

- Учетные оценки историчны по своей природе, активы, используемые в течение нескольких периодов без переоценки, выражены в единицах покупательной способности, соответствующей ранним отчетным периодам и, следовательно, будут необоснованно дефлированы.

- Дефлирование не учитывает аспекты изменения рыночной стоимости активов под влиянием меняющихся оценок рисков, связанных с ними. Таким образом, блок трансформационных методик носит дескриптивный характер и, вообще говоря, не может рассматриваться как набор способов оценки финансового состояния предприятия.

Качественные методики оценки финансового состояния подразделяются на методики вертикального, горизонтального анализа, анализа ликвидности баланса и формализованные анкетные схемы.

Рассматривать структуру средств предприятия относительно некоего единого норматива вряд ли разумно, так как специфика деятельности (даже в рамках одной отрасли при различии в технологических процессах) неизбежно должна накладывать отпечаток на структуру активов и обязательств.

Сравнение со среднеотраслевыми показателями (базы данных по которым в России к тому же централизованно не ведутся и не публикуются) может лишь показать, что показатели предприятия отклоняются от средних, не уточняя, положительна ли эта тенденция или нет.

В то же время, возможности вышеперечисленных качественных методик ограничены при условии сильной инфляции, что характерно для стран постсоветского пространства в настоящее время.

Стремление к такой детализации финансового анализа обусловило разработку, расчет и поверхностное использование явно избыточного количества финансовых коэффициентов, тем более что большинство из них находится в функциональной зависимости между собой.

Интегральные методики оценки финансового состояния предполагают синтезирование финансовых индикаторов в комплексные конструкции по следующим направлениям: регрессионные модели оценки вероятности банкротства, банковские кредитные рейтинги, отраслевое ранжирование, анализ нечетких множеств и сводные рейтинговые модели.

Несмотря на достоинства регрессионных моделей предсказания банкротства, попытки механического их внедрения в деятельность российских аналитиков ограничиваются рядом объективных предпосылок. Во-первых, на данный момент отсутствуют модели, сформированные на базе российской финансовой отчетности. Во-вторых, достаточно отдаленный от российской практики вид имеют западные интегральные показатели, которые используются многими отечественными аналитиками для оценки вероятности банкротства компаний.

Таким образом, использование таких моделей требует больших предосторожностей, так как они не совсем подходят для оценки риска банкротства наших субъектов хозяйствования, так как не учитывают специфику структуры капитала в различных отраслях.

Выводы

Финансовое состояние предприятия – это комплексная экономическая категория, которая определяет способность предприятия финансировать свою деятельность и характеризуется системой показателей размещения средств (активов) и эффективного их использования, а также источников их формирования (пассивов); платежеспособностью и финансовой устойчивостью.

Финансовый анализ &ndash многоцелевой инструмент, направленный на выявление различных недостатков в деятельности предприятия, потенциально опасных с точки зрения возможностей наступления банкротства.

Основными задачами финансового анализа являются:

- исследование теоретических основ финансового анализа;

- общая оценка финансового состояния предприятия;

- анализ финансовой устойчивости;

- анализ платежеспособности и ликвидности;

- анализ эффективности использования капитала;

- анализ финансового состояния неплатежеспособных предприятий, поиск путей предотвращения банкротства.

Финансовая диагностика – это процесс оценки состояния хозяйствующего субъекта относительно установленных в качестве оптимальных на настоящий момент критериев. Финансовая диагностика предполагает:

- заключения о существующем финансовом положении объекта диагностирования;

- изучение причин его изменения;

- анализ перспектив развития объекта диагностирования, в частности, с точки зрения кредитоспособности предприятия, организации.

Финансовая диагностика позволяет ответить на целый ряд вопросов: о степени кредитоспособности и способности предприятия (организации) сохранить свою кредитоспособность, о траектории развития

предприятия (организации) на протяжении всего периода кредитования с учетом его финансового положения, о наличии финансового потенциала для поддержания кредитоспособности и т.д.

Подводя итоги анализа методических подходов финансовой диагностики и прогнозирования, нужно отметить, что опыт проведения финансового анализа зарубежных предприятий говорит о том, что большинство существующих методик в современном виде не применимы к оценке финансового состояния отечественных. Необходимо провести ряд соответствующих исследований, чтобы оптимизировать имеющиеся подходы ближе к реалиям функционирования субъекта хозяйствования на постсоветском пространстве.

В заключение нужно сказать следующее. С развитием экономики и финансового анализа должна совершенствоваться и развиваться его методическая основа. Методика финансовой диагностики, в целом обладая довольно универсальной структурой, имеет массу нюансов и тонкостей, которые невозможно учесть, создавая какие-либо общие документы. Однако, если центральные государственные ведомства предлагают обществу определенную систему критериев и нормативов, то они должны быть тщательно выверены, обоснованы и непротиворечивы.

Данная магистерская диссертация будет содержать рекомендации по улучшению данных методологических подходов для предприятий пищевой промышленности, исследуя предприятие ООО Лаконд

.

Список источников

- Баканов М. И. Теория анализа хозяйственной деятельности / М. И. Баканов. – Москва: Финансы и статистика, 2008. – 405 с.

- Балабанов И. Т. Основы финансового менеджмента: Учеб. пособие. – 3-е изд., перераб. и доп. – Москва: Финансы и статистика, 2001. – 528 с.

- Бородина Н. В. Анализ финансового предприятий Тамбовской области / Н. В Бородина, Т. Н. Черемсина // Социально-экономические явления и процессы. – Тамбов, 2013. – №3 (049). С. 24-31.

- Гиляровская Л. Т. Экономический анализ: учебник для вузов / Л. Т. Гиляровская. – Москва: ЮНИТИ-ДАНА, 2001. – 527 с.

- Евстигнеева О. А. Содержание понятия финансовое состояние коммерческой организации / О. А. Евстигнеева // Тольятти: Вектор науки Тольяттинского государственного университета, 2014. – № 2. – С. 100-103.

- Литвинюк А. С. Экономический анализ. Шпаргалки / А. С. Литвинюк. – Москва: Эксмо, 2009. – 32 с.

- Луппол Е. М. Методы прогнозирования инфляции / Е. М. Луппол, В. Д. Цуркан // Финансы, денежное обращение и кредит: фундаментальные и прикладные научные исследования: сб. науч. трудов по материалам I междунар. научно-практической конференции 31 мая 2016 г. – Нижний Новгород: НОО «Профессиональная наука», 2016. – С. 127-135.

- Научные ответы на вызовы современности: экономика. В 2 книгах. Кн. 2: монография / [авт.кол.: Загорная Т. О., Елкина О. С., Круглов В. Н. и др.]. – Одесса: КУПРИЕНКО СВ, 2016 – 185 с. [Электронный ресурс]. – Режим доступа: http://elibrary.ru/download/elibrary_26011044_80952126.pdf (дата обращения: 01.05.2017).

- Об утверждении Положения о порядке осуществления анализа финансового состояния. [Электронный ресурс]. – Режим доступа: http://search.ligazakon.ua/l_doc2.nsf/link1/REG5312.html/ (дата обращения: 21.01.2017).

- Оценка финансового состояния предприятия [Электронный ресурс]. – Режим доступа: http://www.active-consult.ru/finsostoyanie.htm (дата обращения: 22.12.2017).

- Румянцев Э. О. Методы прогнозирования финансового состояния предприятия / Э. О. Румянцев // Москва: Российское предпринимательство, 2008. – №5 (2). – С. 64-68.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая ; учебное пособие. ; 7.е издание. – Минск: Новое знание, 2002. – 607 с.

- Симоненко Н. Н. Управление финансовым состоянием предприятия / Н. Н. Симоненко, М. Ю. Пашковский // Комсомольск, КнАГУ: Фундаментальные исследования, 2015. - №2-16. [Электронный ресурс]. – Режим доступа: https://www.fundamental-research.ru/ru/article/view?id=37823 (дата обращения: 22.01.2017).

- Хриплый Ф. П. Сравнительный анализ методов оценки состояния организации / Ф. П. Хриплый, А. Ф. Хриплый // Волжский: Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета, 2012. – №81. – С. 1-22.

- Элитариум: центр дистанционного образования. Финансовый анализ для оценки деятельности предприятия: методы и формулы [Электронный ресурс]. – Режим доступа: http://www.elitarium.ru/finansovyj-analiz-kapital-pribyl-prodazhi-aktivy-objazatelstva-dejatelnost-balans-investicii-uchet/ (дата обращения: 22.01.2017).

- Юрзинова И. Л. Новые подходы к диагностике финансового состояния хозяйствующих субъектов / И. Л. Юрзинова // Экономический анализ: теория и практика, 2005. – № 14 (47). – С. 58-64.