Реферат за темою випускної роботи

Зміст

- Вступ

- 1. Актуальність теми

- 2. Мета і задачі дослідження та заплановані результати

- 3. Огляд досліджень та розробок

- 3.1 Огляд міжнародних джерел

- 3.2 Огляд національних джерел

- 3.3 Огляд локальних джерел

- 4. Аудит ефективності як методична основа вдосконалення фінансового контролю

- Висновки

- Перелік посилань

Вступ

У системі обліку інформація про витрати підприємства є надзвичайно цінною для ухвалення управлінських рішень. Облік витрат підприємства регулярно удосконалюється у зв'язку із застосуванням комп'ютерної техніки та комунікаційного середовища, методології та організації бухгалтерського обліку. Успішне управління діяльністю підприємств неможливе без удосконалення системи обліку та аналізу витрат основної діяльності підприємства та собівартості продукції. Прийняття оперативних управлінських рішень щодо доцільності використання ресурсів, розміру та видів витрат та формування собівартості стає можливим за допомогою бухгалтерського обліку та аналізу витрат, від яких в основному залежить якість та оперативність управління виробництвом.

Грамотно організований облік витрат дасть змогу ефективно ними керувати, збільшуючи ефективність виробництва, підтримуючи конкурентоспроможність продукції, нарощуючи економічний потенціал. Адже відомо, що налагоджений облік витрат та собівартості продукції вважається значною умовою удосконалення виробничого процесу. Потреба подальшого дослідження питань обліку та аналізу витрат на підприємствах у сучасних умовах господарювання зумовила вибір теми цієї статті та її актуальність.

1. Актуальність теми

Актуальність обраної теми полягає в тому, що система бухгалтерського обліку доходів та витрат від звичайних видів діяльності є якісною основою формування підсумкових фінансових результатів роботи підприємства, є відправною точкою, з якою вибудовується стратегія і тактика управління підприємством. Від того, наскільки правильно сплановано роботу з обліку доходів і витрат, залежить ефективність прийнятих управлінських рішень, якість планування на перспективу та ефективність цього планування.

2. Мета і задачі дослідження та заплановані результати

Метою виконання є дослідження питань організації обліку витрат за умов філії «Шахта ім. А.А. Скочинського», пошук недоліків в обліку та розробка заходів щодо вдосконалення обліку на цьому підприємстві.

Завданнями дипломної роботи є:

- розкрити економічну сутність та класифікацію витрат;

- визначити особливості обліку витрат;

- дослідити порядок організації обліку витрат;

- проаналізувати практику ведення обліку витрат за умов філії «Шахта ім. А.А. Скочинського»;

- розглянути етапи проведення аудиту витрат;

- розробити пропозиції щодо оптимізації методики та технології обліку та аудиту витрат;

- дослідити організацію охорони праці на підприємстві.

Об'єкт дослідження: облік та аудит витрат.

Предмет дослідження: удосконалення методології державного аудиту та фінансового контролю витрат підприємства.

3. Огляд досліджень та розробок

3.1 Огляд міжнародних джерел

У сучасній економіці науково-методичні та аналітичні підходи до дослідження даної теми неодноразово розглядалася вченими різних шкіл та напрямів та знайшли відображення у наукових А. Чайковській, Р.І. Балашової, Д.Ю. Самєгіна та Н.Г. Баришнікова А.І. Мордвінцева, В.Є. Надточій. У своїх роботах значна частина авторів наголошують, що вдосконалення функцій контролю та аудиту витрат підприємства є одним із основних напрямків досягнення ефективного результату їх діяльності. Однак, як елемент оцінки їхнього впливу на оптимальність витрат підприємств, це питання потребує подальшого вивчення. Отже, метою дослідження є методичні засади цифрового забезпечення контролю та аудиту витрат підприємства, їхнє вдосконалення.

Зав'ялова Є.С. у своїй статті розглядала поняття собівартості продукції, об'єкти та основні російські та західні методи калькулювання собівартості продукції. Об'єкти калькуляції собівартості продукції багато в чому визначаються видом виробництва, а методика обчислення методами калькуляції, що застосовуються. Застосування конкретних прийомів і методів, складових той чи інший спосіб обліку витрат, визначаються облікової політикою організації, формування яких залежить від особливостей господарську діяльність. У зв'язку з тим, що об'єкти обліку та об'єкти калькуляції у виробництві часто не збігаються, застосовуються різні методи калькуляції собівартості продукції. [1]

Бичкова С.М. та Бадмаєва Д.Г. досліджували питання обліку витрат організації відповідно до вимог законодавства, проаналізовано критерії визнання витрат у російській та міжнародній практиці обліку, запропоновано методику розрахунку сум оціночних зобов'язань, пов'язаних з винагородою за працю, рекомендовано фінансові показники аналізу ефективності витрат організації. [2]

Мамушкіна І.В. у статті розглядала методи проведення аудиту витрат на виробництво продукції, типові помилки, що призводять до спотворення інформації, та шляхи їх усунення. У зв'язку з тим, що в даний час більшість аудиторів використовують у своїй практичній роботі лише невелику частину існуючих методів, виникає необхідність у всебічному вивченні та науковій класифікації відомих спеціалістів та можливих для використання методів проведення аудиту. [3]

В даний час фінансовий менеджмент компаній все частіше розглядають податкові зобов'язання як самостійний об'єкт аудиту, що пояснюється значним розміром податкових відрахувань підприємств до бюджету та позабюджетних фондів, особливостями податкових правовідносин та характером податкової відповідальності. У статті Усатова Л.В. розглядаються Концептуальна модель податкового аудиту, його спрямування, методика аудиту окремих податків, а також його методологія. [4]

3.2 Огляд національних джерел

У статті «Методичний підхід до аналізу витрат за освоєння нової продукції машинобудуванні» Сердюк В.М. професор Донецького національного університету запропонувала методичний підхід до аналізу витрат, пов'язаних з освоєнням нових виробів, шляхом визначення меж процесу освоєння та виділення у ньому двох етапів (технічного та економічного) та уточнення класифікації видів витрат на їх здійснення, що дозволяє більш обґрунтовано виявити резерви зниження підвищених витрат на підготовку виробництва та освоєння нових видів машинобудівної продукції. [5]

Питання бухгалтерського обліку витрат підприємства розглядалися професором кафедри бухгалтерського обліку Донецького національного університету економіки та торгівлі імені Михайла Туган-Барановського Рассуловою Надією Василівною. Її стаття присвячена дослідженню практики формування, визначення та бухгалтерського відображення фінансових результатів на підприємствах розвинених капіталістичних країн. Сформовано рекомендації щодо вдосконалення моделі формування фінансових результатів у вітчизняній практиці. [6]

3.3 Огляд локальних джерел

Методику обліку витрат та віднесення амортизації та зносу на собівартість продукції детально описали та розкрили у своїй роботі «Особливості реформування обліку операцій з основними засобами та його впливу на власний капітал» проф. Гавриленко В.А та доцент Леонова Л.А. Ними було розглянуто проблематику віднесення капітальних інвестицій на собівартість, а не на поточні витрати, а також облік переоцінки основних засобів. Вони довів неправомірність порівняння понять капітальних і поточних ремонтів, а як і неправомірність віднесення переоцінок і капітальних ремонтів у склад расходов. [7]

4. Аудит ефективності як методична основа вдосконалення фінансового контролю

Аудит ефективності – один із основних методів фінансового контролю, що дозволяє оцінити ефективність управління фінансовими потоками та державною власністю, а також результативність податкового адміністрування, виявити можливості покращення реалізації владних рішень, виробити рекомендації щодо подальших дій.

Перехід організації бюджетного процесу на принципи результативності бюджетних витрат вимагає від контролюючих органів створення адекватних механізмів фінансового контролю, що дозволяють визначати ступінь досягнення запланованих соціально-економічних результатів, тим самим даючи оцінку ефективності використання державних коштів органами виконавчої влади. Однак єдина методика здійснення державного фінансового контролю досі не розроблена. Потрібна відповідна база для впровадження оцінки ефективності використання державних коштів, дається взнаки слабка реалізація функцій попереднього контролю, який носить багато в чому формальний характер і не підкріплений заходами щодо усунення виявлених недоліків. Наслідком цієї проблеми є звуження діапазону контролю над надходженням доходів у той чи інший бюджет, що у першу чергу позначається лише на рівні його заповнення наступний период. [8]

Ефективність використання державних коштів може характеризуватись з різних сторін і включати, залежно від цілей перевірки, визначення економності та продуктивності використання, а також результативності діяльності з виконання поставлених завдань. Економність означає досягнення перевіряється організацією заданих результатів за допомогою мінімального обсягу державних коштів або найкращого результату за допомогою заданого обсягу державних коштів і може визначатися на основі порівняння обсягу витрачених коштів на купівлю ресурсів з аналогічним показником попереднього року або з аналогічним показником інших організацій. У цьому організація має зробити встановлений обсяг продукції чи надати необхідну кількість послуг відповідної якості.

Більш важким методичним завданням є оцінка соціальної результативності, що з виявленням кінцевого соціального ефекту суспільству загалом чи певної частини населення, отриманого результаті виконання перевіряється організацією покладених нею функцій і завдань. Для цього необхідна наявність сукупності конкретних та кількісно вимірних показників, що відбивають виконання тієї чи іншої функції чи завдання, а також характеризують заплановані соціальні результати. Відсутність таких показників потребує проведення додаткової роботи зі створення методик та критеріїв, на базі яких можна було б оцінити соціальну результативність використання державних коштів.

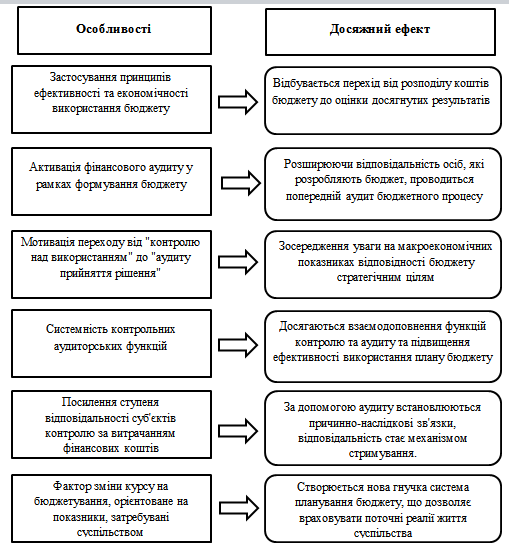

Методологічні особливості державного аудиту, пов'язані із підвищенням ефективності управління фінансовими ресурсами (рис.1).

Рисунок 1 – Методологічні особливості державного аудиту, пов'язані із підвищенням ефективності управління фінансовими ресурсами

Основою єдиної методики контролю, з погляду, здатний стати аудит ефективності, що передбачає головним чином перевірку якості управління, і навіть розмежування понять «контроль ефективності» і «ефективність контролю». На практиці це дозволить звести до мінімуму кількість комплексних виїзних ревізій та тематичних перевірок.

У російському законодавстві, зокрема регіональному, відсутні визначення низки понять, широко які у контрольної діяльності. В результаті часто виникає термінологічна плутанина, підтвердженням чого є виступи в періодичній пресі та на конференціях, коли кожен тлумачить термін «аудит ефективності» по-своєму.

Ефективність фінансового контролю передбачає двояке тлумачення: з одного боку, ефективність використання бюджетних коштів, з іншого – ефективність методів державного фінансового контролю.

Контроль ефективності витрачання бюджетних коштів та використання державної власності передбачає:

- організацію та контроль за своєчасністю виконання доходних та видаткових статей бюджетів та державних позабюджетних фондів за обсягами, структурою та цільовим призначенням;

- визначення доцільності витрат та використання державної власності;

- оцінку обґрунтованості доходних та видаткових статей бюджетів.

Таким чином, ефективність виконання бюджету є провідним показником якості витрачання державних коштів. Кількісно ефективність бюджетної політики вимірюється ставленням одержаних результатів до суми вироблених витрат. Ефективність методів державного фінансового контролю переважно обумовлена системою його організації. Мірою ефективності є відношення результату (ефекту перевірки) до витрат, пов'язаних з отриманням цього результату. При розгляді категорії ефективності стосовно фінансового контролю виділяється одна методична особливість, що відрізняє її від категорії ефективності стосовно виробництва.

Економним є таке використання ресурсів, коли фактична вартість одиниці ресурсу буде меншою від планової або меншою від вартості аналогічного ресурсу, що застосовується іншими організаціями для виробництва аналогічних послуг. Типовим прикладом економності використання державних коштів є скорочення витрат на купівлю товарів та послуг шляхом проведення конкурсів. Таким чином, економною вважається така діяльність, коли на придбання необхідних ресурсів необхідної якості витрачається менше коштів, ніж, наприклад, в аналогічний період попереднього року.

Результативність використання державних коштів характеризується ступенем відповідності фактичних результатів діяльності перевіреної організації запланованим та з урахуванням їхньої двоїстості також має визначатися з двох сторін: виробничої (економічної) та соціальної.

Необхідно навчитися прогнозувати ситуацію з мінімальними похибками, контролювати ефективність прийнятих рішень з погляду економічної чи соціальної вигоди нині й у перспективі, навіть якщо рішення ухвалюються у межах чинного законодавства. Це новий підхід до державного фінансового контролю і він повинен мати відповідне законодавче забезпечення, якого сьогодні немає.

Аудит ефективності за всіма основними параметрами контрольного заходу має більш складну методологію, вимагає проведення значно більших за обсягом процедур, а також серйозних витрат часу та ресурсів у порівнянні з традиційним фінансовим аудитом, оскільки вибір тем та об'єктів аудиту ефективності, їх попереднє дослідження та особливо формування аудиторських доказів вимагають отримання великої інформації та вивчення безлічі документів та матеріалів. [9]

Виникнення аудиту ефективності, з одного боку, є наслідком процесу розвитку фінансової системи держави, з другого – одним із чинників, сприяють її реформуванню з метою підвищення ефективності управління державними фінансами. У процесі аудиту ефективності застосовуються різноманітні аналітичні та оціночні методи та процедури, нерідко проводяться різні опитування та анкетування, які потребують ретельної підготовки та значного часу.

Повний цикл аудиту ефективності включає етапи безпосередньої організації та проведення аудиту ефективності (планування, перевірка та підготовка звіту), а також етапи контролю використання результатів аудиту (виконання рекомендацій та визначення одержаного соціально-економічного ефекту).

Критерії оцінки ефективності можна розглядати як якісні та/або кількісні характеристики діяльності об'єкта, що перевіряється, з використання державних коштів, які показують, що має бути у сфері, що перевіряється, і які результати є свідченням ефективного витрачання державних коштів.

Аудит ефективності, як правило, охоплює питання, що мають величезне значення для суспільства, захищає фінансові інтереси держави, дозволяє визначити причинно-наслідкові зв'язки їх недотримання, дає можливість своєчасно внести пропозиції щодо усунення причин невиконання встановлених законодавством вимог. Аудит ефективності не замінює інші методи державного фінансового контролю; його затребуваність як методу державного фінансового контролю особливо велика у тій бюджетній системі, яка орієнтована на досягнення конкретного кінцевого результату.

Як відомо, форми фінансового контролю, здійснюваного законодавчими та представницькими органами влади, встановлені Бюджетним кодексом РФ. Виходячи з суті визначень, даних законодавцем попередньому, поточному та подальшому фінансовому контролю, трактувати аудит ефективності як особливу або нову форму державного фінансового контролю досить важко, проте, на наш погляд, надання аудиту ефективності такого статусу все ж таки необхідно.[10]

З практичної точки зору аудит ефективності – складна процедура, що охоплює значні часові рамки та вимагає, крім іншого, високого професіоналізму кадрового складу контрольних органів.

Висновки

Можна зробити висновок, що облік витрат на підприємстві має досить вагоме значення, оскільки правильна оцінка витрат дозволяє поліпшити роботу підприємства, загалом. Так само в результаті аналізу практики бухгалтерського обліку було встановлено, що в стандартах 7 і 16 є явні протиріччя, що вимагають доопрацювань, оскільки вони в ряді випадків (облік поточних та капітальних ремонтів, облік зносу, уцінки, дооцінки та ін.) та порушують принцип бухгалтерського обліку «Відповідності доходів та витрат». Це призводить до суттєвого спотворення фінансової звітності.

Перелік посилань

- Бычкова С.М., Бадмаева Д.Г. Бухгалтерский учет и анализ расходов организации / С.М. Бычкова, Д.Г. Бадмаева // Известия Санкт-Петербургского государственного аграрного университета. – 2014. [Электронный ресурс]: https://cyberleninka.ru/article/n/buhgalterskiy-uchet-i-analiz-rashodov-organizatsii

- Гавриленко В.А., Леонова Л.А. Особенности реформирования учета операций с основными средствами и его влияния на собственный капитал / В.А. Гавриленко, Л.А. Леонова // Вестник Института экономических исследований. – 2017. [Электронный ресурс]: https://cyberleninka.ru/article/n/osobennosti-reformirovaniya-ucheta-operatsiy-s-osnovnymi-sredstvami-i-ego-vliyaniya-na-sobstvennyy-kapital

- Гаджиев Н.Г., Ахмедов А.З., Гаджиев А.Н. Внутренний аудит в высших учебных заведениях: теория и практика его осуществления / Н.Г. Гаджиев, А.З. Ахмедов, Н.А. Гаджиев // Экономический анализ: теория и практика. – 2018. [Электронный ресурс]: https://www.elibrary.ru/item.asp?id=10133541

- Дроботова, Е. В. Аудит эффективности бюджетных средств / Е. В. Дроботова // Молодой ученый. — 2014. [Электронный ресурс]: https://moluch.ru/archive/78/13566/

- Завьялова Е.С. Методы учета затрат на производство продукции / Е.С. Завьялова // Научно-исследовательские публикации. – 2015. [Электронный ресурс]: https://cyberleninka.ru/article/n/metody-ucheta-zatrat-na-proizvodstvo-produktsii

- Мамушкина И.В. Методы проведения аудита затрат на производство продукции. Типичные ошибки, приводящие к искажению информации, и их устранение / И.В. Мамушкина // Вестник НГИЭИ. – 2011. [Электронный ресурс]: https://cyberleninka.ru/article/n/metody-provedeniya-audita-zatrat-na-proizvodstvo-produktsii-tipichnye-oshibki-privodyaschie-k-iskazheniyu-informatsii-i-ih-ustranenie

- Рассулова Н.В., Корогодина А.М. Учет финансовых результатов: сравнительная характеристика отечественной и зарубежной практики, проблемы и пути решения / Н.В. Рассулова, А.М. Корогодина // Мир науки и образования. – 2018. [Электронный ресурс]: https://cyberleninka.ru/article/n/uchet-finansovyh-rezultatov-sravnitelnaya-harakteristika-otechestvennoy-i-zarubezhnoy-praktiki-problemy-i-puti-resheniya

- Рябухин С.Н. Аудит эффективности использования государственных ресурсов / С.Н. Рябухин // Монография. – 2018. [Электронный ресурс]: https://search.rsl.ru/ru/record/01002448664

- Сердюк В.Н. Методический подход к анализу затрат на освоение новой продукции в машиностроении / В.Н. Сердюк // Экономика: реалии времени. – 2013. [Электронный ресурс]: https://cyberleninka.ru/article/n/metodicheskiy-podhod-k-analizu-zatrat-na-osvoenie-novoy-produktsii-v-mashinostroenii

- Усатова Л.В. Организация процесса налогового аудита расходов / Л.В. Усатова // Экономический анализ: теория и практика. – 2008. [Электронный ресурс]: https://cyberleninka.ru/article/n/organizatsiya-protsessa-nalogovogo-audita-rashodov