Введение

Введение

ВВЕДЕНИЕ

В настоящее время Украина усиленными темпами интегрируется в мировые торговые организации, её изоляция в этом плане обусловлена низкими темпами экономического роста. Основная доля мировой торговли осуществляется посредством биржи, в связи с этим исследования в этой области для Украины являются весьма актуальными и крайне необходимыми.Объективность и необходимость исследований в области технического анализа поведения рынка и прогнозирования его поведения обусловлена стремительным развитием биржевого рынка в Украине, ростом его значимости в развитии экономики страны и дальнейшими перспективами.

Целью проводимого исследования является разработка оригинального индикатора для анализа биржевых ценовых графиков на основе скользящего корреляционного анализа с оценкой его текущей надежности.

В данной научной работе рассмотрены основные технические индикаторы, используемые трейдерами для анализа временных рядов различного уровня сложности. Изучены основные их достоинства и недостатки, поскольку именно это дает возможность принимать решения об использовании того или иного индикатора в зависимости от ситуации. Исходя из недостатков применяемых индикаторов, можно судить о достоверности полученных результатов.

С целью устранения имеющихся недостатков технического анализа, в частности, невозможности оценить достоверность полученных сигналов, разработан абсолютно новый автокорреляционный индикатор, торговые сигналы которого оцениваются с использованием индикатора, характеризующего максимальный интервал автокорреляции.

1 КЛАССИФИКАЦИЯ ИНДИКАТОРОВ

Для повышения объективности методов исследования и получаемых на их основе выводов были изобретены технические индикаторы, которые представляют собой математические модели анализа временных рядов различного уровня сложности.По критерию прогнозной значимости сигналов технические индикаторы делятся на:

1 индикаторы тренда;

2 осцилляторы;

3 вспомогательные индикаторы.

Индикаторы тренда (trend-following indicators) играют очень важную роль, поскольку позволяют выделить текущий ценовой тренд, являющийся основным объектом изучения в техническом анализе. Большинство из индикаторов тренда основаны на усреднении и сглаживании ценового ряда при помощи скользящих средних. Индикаторы этой группы подают сигналы о развороте тренда, а также подтверждают или опровергают устойчивость действия текущего тренда, однако не могут использоваться для предсказания колебаний цен в ближайшем будущем.

Среди индикаторов тренда можно выделить следующие основные группы:

1 простые средние, которые делятся на:

1.1 простые скользящие средние - вычисляется как среднее арифметическое цен за последние Т дней;

1.2 взвешенные скользящие средние – каждой из цен анализируемого промежутка времени придается «вес», увеличивающийся в направлении к текущему дню;

1.3 экспоненциальные скользящие средние - производится присвоение весов различным ценам, наибольший вес присваивается при этом последним значениям цены. Отличительной особенностью является то, что она включает в себя все цены предыдущего периода, а не только отрезок, заданный при установке периода;

2 сложные средние, представляющие собой комбинации скользящих средних по разным периодам сглаживания:

2.1 индикатор MACD (метод конвергенции – дивергенции – схождения – расхождения) - вычисляется как разность двух экспоненциальных скользящих средних с периодами в 12 и 26 дней. Выделяются два способа построения и анализа MACD, имеющих разное назна¬чение:

2.1.1 MACD линейная, больше подходящая для анализа трендов;

2.1.2 MACD-гистограмма, по способу анализа и значению скорее относится к классу осцилляторов.

2.2 Конверты (Еnvelope) – это две параллельные скользящие средние, находящиеся на определенном процентном расстоянии от основной скользящей средней. Нижняя линия служит уровнем поддержки, верхняя – сопротивлением. Предполагается, что котировки акций в состоянии равновесия должны двигаться внутри коридора. В случае выхода цен за рамки коридора следует играть внутрь коридора.

2.3 Индикатор Bollinger Bands (Полосы Боллинджера) - строятся на расстоянии, равном определенному числу стандартных отклонений.

2.4 Канал цен (Price Channel Upper - PCU) - для построения канала цен в данном индикаторе рассчитывается простое скользящее среднее SMA и строится полоса вок¬руг него.

3 Прочие трендовые индикаторы:

3.1 РТР индикатор – представляет собой линию, которая находится выше или ниже графика цены и сигнализирует о понижательном или повышательном трендах соот¬ветственно.

3.2 Индикатор "направленного изменения" (Directional movement (+/-DM)) – измеряет, насколько сегодняшний диапа¬зон максимума-минимума цены выходит за пределы вчерашнего. Если большая часть сегодняшнего диапазона цен по отношению ко вчерашнему выше, то величина DM является отрицательной, а если ниже - то положительной.

3.3 Индикатор вероятной направленности ADX - рассчитывается как абсолютная по мо¬дулю разница между линиями +/-DM. Данный индикатор способствует выяснению характера вероятного пути продол¬жения тенденции. Когда ADX поднимается, это показывает, что рыночная тенден¬ция становится сильнее. В такое время желательно заключать сделки только в на¬правлении тенденции. Когда ADX падает, это означает, что тенденция под вопросом. В этом случае важны сигналы, подаваемые осцилляторами.

Осцилляторы - наиболее легкий и распространенный вид индикаторов. По своей природе осцилляторы являются опережающими индикаторами, т.е. они позволяют прогнозировать поведение цен в ближайшей перспективе, что отличает их от индикаторов тренда, которые подают только запаздывающие сигналы. Среди осцилляторов можно выделить следующие:

1 индикатор Momentum (Момент) - вычисляется как разница между значениями цен закрытия через определенный период. График Момента откладывается над ценовым графиком в отдельном окне. Предполагается, когда индикатор Момента пересекает нулевую линию сверху вниз, следует продавать, и, наоборот, в случае пересечения снизу вверх – покупать.

2 Индекс Торгового Канала {Commodity Channel Index - CCI) - нормализует график Momentuma, деля его значения на наибольшую достигнутую амплитуду. Таким образом, CCI будет изменяться от -100 до +100. Приближаясь к верхней или нижней границе, он сигнализирует о том, что предстоит либо консолидация, либо спад (подъем соответственно).

3 Норма изменения (Rate of Change - ROC) - по своей сути является суррогатом Momentuma. Его отличие состоит в том, что значения вычисляются не как разница, а как частное от деления цены закрытия текущего дня на цену закрытия предыдущего периода.

4 Индекс относительной силы (Индикатор RSI) - откладывается в отдельном окне над ценовым графиком на шкале от 0 до 100. Критерием перекупленности служит диапазон от 70 и выше, перепроданности 30 и ниже. Предполагается, когда индикатор пересекает сверху вниз отметку в 70 пунктов, следует продавать. Когда пересекает снизу вверх отметку в 30 пунктов, следует покупать.

5 Stochastic (Стохастичекие линии) - целью стохастика является идентификация ценовых тенденций и поворотов пу¬тем слежения за размещением цен закрытия внутри последней серии пиков и низов. Этот метод основан на наблюдении следующего факта: когда цены растут - дневные их уровни закрытия имеют тенденцию быть поближе к значению максимума, закан¬чивающего их последнюю серию. Если цены продолжают изменяться полого, или растут, а цены закрытия ежедневных торгов начинают падать в пределах диапазона последней серии, это сигнализирует о внутренней слабости рынка и готовности его тенденции к повороту.

6 Индикатор Parabolic SAR строится на ценовом графике. По своему смыслу данный индикатор аналогичен Скользящей средней, с той только разницей, что Parabolic SAR движется с большим ускорением. Часто данный индикатор используют в качестве линии скользящего стоп сигнала.

7 MFI (Индекс Денежных Потоков) – индикатор, показывающий интенсивность, с которой деньги вкладываются в ценную бумагу или выводятся из нее. Построение и интерпретация индикатора аналогична RSI с той только разницей, что в MFI учитывается и объем.

8 Aleksanders filter (ALF) - похож в расчете и применении на Momentum. Рекомен¬дуемый порядок - 8. Анализ ALF можно проводить практически на любом времен¬ном периоде. ALF колеблется около 0. ALF анализируется также, как и Momentum.

9 Метод Каири (Kairi - KRI) - ближе по способу применения к Momentum. Колеб¬лется около 0, но при более широкой амплитуде колебаний. Рекомендуемый поря¬док - 13. KRI можно применять на любом отрезке времени. Это один из самых простых осцилляторов. При построении данного индикатора рассчитывается откло¬нение цены от ее простого скользящего среднего, а результат выражается в процен¬тах от среднего.

10 Окончательный осциллятор (Ultimate Oscillator - UOS). Дан¬ный индикатор измеряет давление со стороны покупок или продаж по трем различ¬ным периодам и вычисляет среднее по этим периодам значение. Давление рассчиты¬вается по тому, насколько цена закрытия близка к наибольшей или наименьшей цене в данный интервал времени.

11 Процент сопротивления (Percent of Resistance – РСR) Этот индикатор основан на понятиях об уровнях поддержки и сопротивления, когда считается, что раз достигну¬тый максимум или минимум служит психологическим барьером при дальнейшем дви¬жении цен. Метод PCR использует это представление. В нем рассчитывается, насколь¬ко цена близка к наивысшей (наинизшей) цене за анализируемый период времени. Степень близости представляется в процентах от размаха цен за данный период.

12 Индекс силы (Force Index Short Term - FI) - рассчитывается как разница между ценами зак¬рытия текущего и предыдущего дня, умноженная на объем текущего дня.

Среди вспомогательных индикаторов выделяют:

1 OBV (Балансовый объем) – индикатор для определения количественных характеристик давления, которое оказывают на рынок покупатели или продавцы.

2 Индикатор накопления объема (Volume Accumulation VA) - представляет собой более чувствительный индикатор, основанный на измерении внутридневного объема - в соотношении с движением цен.

Итак, мы рассмотрели основные виды индикаторов, что теперь требует более детального рассмотрения наиболее эффективных и действенных из них.

2 ХАРАКТЕРИСТИКИ НАИБОЛЕЕ РАСПРОСТРАНЕННЫХ ИНДИКАТОРОВ

Среди наиболее распространенных индикаторов можно выделить трендовые индикаторы и осцилляторы, применение которых зависит от целей, преследуемых трейдером. Рассмотрим их более подробно.Технический анализ с помощью трендовых линий и моделей практически не поддается компьютеризации и при этом страдает присущим ему субъективизмом. Простые средние в этом смысле гораздо удобнее и надежнее в использовании. Одна¬ко возникает одна важная проблема - проблема выбора порядка для построения средней (сколько последовательных значений цен необходимо взять для построения средней). Неправильный выбор порядка средней не только не даст вам нужный сигнал, но может привести к разорению.

При построении средней важно помнить несколько существенных правил:

1 чем длиннее период времени, на котором вы строите среднюю, тем меньший порядок самой средней вам следует выбирать. То есть, чем больше период времени, тем меньше порядок средней. Хотя короткие средние можно применять без ограничений;

2 чем длиннее средняя, тем меньше будет ее чувствительность на изменения цен;

3 средняя очень маленького порядка будет давать много ложных сигналов;

4 средняя очень большого порядка будет постоянно опаздывать;

5 при боковом тренде применяйте средние с большим, чем обычно, порядком.

К общим правилам анализа простых средних можно отнести следующие:

1 поиск точки пересечения средней и графика цены;

2 поиск точки, следующей за максимумом или минимумом средней (поворот¬ные моменты);

3 поиск точки наибольшего расхождения средней и графика цены;

4 необходимо следить за общим направлением движения средней. Это самый важный сигнал, показывающий направление тренда.

К общим правилам анализа комбинации средних можно отнести следующие:

1 поиск точки пересечения средних;

2 поиск точки наибольшего расхождения средних;

3 необходимо следить за общим направлением движения средних и стараться не работать против них. При этом медленная средняя будет показывать желательное направ¬ление работы, а более быстрая - давать сигналы покупки/продажи в заданном на¬правлении.

К общим чертам трендовых моделей можно отнести следующие:

1 сигнал появляется только при пересечении уровня resistance или support, до этого момента анализ сводится к определению возможного поведения цены в рамках указанных моделей;

2 наиболее сильные выводы о предстоящем движении можно сделать в направле¬нии действующего тренда;

3 трендовые модели можно разделить на подтверждающие тренд, предупреждаю¬щие о развороте тренда и действующие в общем направлении тренда. В последнем случае наиболее качественные выводы будут в направлении, продолжающем тренд;

4 на любой, даже самый сильный сигнал желательно иметь дополнительные под¬тверждающие сигналы любого рода;

5 бесполезно искать тренды на малых промежутках времени (как правило до 5 минут). Жизнь тренда в данном случае слишком коротка и может дать столь малую прибыль, что даже приблизительно ее сложно сравнить с возможными значительны¬ми убытками;

6 вместо прямых линий при построении трендовых моделей можно использовать любые плавно изогнутые линейные образования и даже геометрические фигуры, такие как окружности и овалы.

К общим правилам определения силы тренда можно отнести следующее:

1 чем тренд дольше длится - тем он сильнее, однако у всего есть предел;

2 со временем тренд имеет свойство ослабевать;

3 чем тренд круче и быстрее - тем он сильнее;

4 продолжительный пологий тренд имеет большие шансы на свое продолжение;

5 очень крутой тренд может также круто и перевернуться.

Истина находится в разумном сочетании этих правил. Общим мерилом в опреде¬лении, какое правило действует сейчас сильнее всего, является время - время дей¬ствия этого правила.

К общим правилам анализа линейной MACD можно отнести следующие:

1 поиск точки пересечения двух линий MACD между собой - наиболее значи¬мый сигнал;

2 поиск точки пересечения линий MACD с заданной границей значений (гра¬ница расчетная);

3 поиск точки, следующей за максимумом или минимумом значений самой "быстрой" (с меньшим порядком) линии MACD.

К общим правилам анализа MACD-гистограммы можно отнести следующие:

1 поиск точки пересечения MACD с серединой ("О" на оси времени х);

2 поиск точки пересечения MACD с заданной границей значений (граница расчетная);

3 поиск точки, следующие за максимумом или минимумом значений MACD (поворотные моменты).

В целом правила анализа осцилляторов совпадают с правилами анализа MACD, но мы все-таки рассмотрим анализ осцилляторов, имея целью выявить какие-то новые моменты, которые не удалось рассмотреть прежде.

К общим правилам анализа осцилляторов можно отнести следующие:

1 поиск точки пересечения осцилляторов с серединой (для Momentum и CCI -О, для RSI, PKS и PKF - 50, для ROC - 100);

2 поиск точки пересечения осциллятора с заданной границей значений (для RSI верхняя граница находится в интервале от 60 до 80, а нижняя — от 20 до 40; для PK.S и PKF - верхняя около 90, нижняя — около 10; для остальных границы расчет¬ные). Необходимо поднимать границы на выраженных бычьих рынках и снижать - на явных медвежьих трендах;

3 поиск точки, следующей за максимумом или минимумом значений осциллятора.

Итак, осцилляторы имеют шкалу колебаний от 0 до 100 или от +100 (+1) до -100 (-1). В последнем случае они совершают колебания вокруг нулевой оси. Экстремальные зоны находятся на крайних участках шкалы осциллятора, которые указывают на перенасыщенность рынка сделками на покупку или на продажу. Рынок считается перекупленным, когда потенциал роста по тем или иным признакам сильно ограничен. В этом случае разумным представляется продажа. И наоборот, рынок считается перепроданным, когда вероятность дальнейшего падения по ряду признаков считается маловероятным, и, в этом случае рекомендуется покупка. Для многих осцилляторов зона перекупленности (overbought) начинается на уровне 70-80, а зона перепроданности (oversold) на уровне 20 или 30.

Как только индикатор входит в экстремальную зону, вероятность разворота цен в обратном направлении сильно возрастает. Однако во время развития сильного тренда осциллятор может находится в соответствующей зоне достаточно долго, прежде, чем начнется ценовая коррекция. В этом случае вход индикатора в экстремальную зону будет являться сигналом на открытие позиции в направлении существующего тренда.

Все сигналы можно разделить на три категории по степени их значения:

1 сигналы, подаваемые значением, следующим за максимумом или минимумом значений осциллятора. Сигнал-предупреждение. Зак¬лючать сделку можно только при получении не менее двух дополнительных сигналов.

2 сигналы, возникающие при пересечении осцилля¬тора с заданной границей значений. Самое время заключать сделку. Но при этом не повредит иметь в подтверждение хотя бы один сигнал.

3 сигналы, поступающие при пересечении ос¬циллятора с серединой. Открываясь в данной точке, можно опоздать. Для заключе¬ния сделки необходимо получить не менее двух дополнительных сигналов.

Очень важно знать и помнить, что осцилляторы могут часто обманывать на сильном тренде. Поэтому при работе в сильно действующем тренде необходимо осто¬рожно относиться к сигналам осцилляторов. Если сигналы, подаваемые осциллятора¬ми, ложны, то это скорее говорит об обратном - усилении действующего тренда. В данном случае работу следует вести именно в направлении этого тренда.

При принятии решений на основе анализа осцилляторов необходимо учитывать тот факт, что если тренд повышательный, то осцилляторы будут большую часть времени нахо¬дится в зоне перекупленности. Если же тренд понижательный, то осцилляторы будут находиться скорее в нижней половине графика. Иначе можно принять неверное решение, которое повлечет за собой негативные последствия.

3 ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ИНДИКАТОРОВ

Проводя анализ рынка по трендовым линиям и моделям, по средним, линейной MACD и РТР, а также оценив ЖЦТ (жизненный цикл тренда) мы получаем общее представление о:1 направлении тренда (вверх, вниз или флэт);

2 силе тренда (наблюдается резкий подъем или вялый);

3 в каком периоде ЖЦТ этот тренд находится (рождение, зрелость, старость или смерть);

4 следует сейчас ожидать усиление, ослабление или даже откат тренда (под "отка¬том" здесь подразумеваем кратковременное движение цены в противоположном тренду направлении).

Противоречия же трендовых линий и моделей проявляются в:

1 противоречии направления действующего тренда и прогнозируемого направле¬ния, полученного в ходе анализа (особенно значимы при развороте тренда);

2 сложно оценить цену открытия при обнаружении тренда, исходя только из одной общей фигуры построения (в данном случае помогают линии сопротивления и поддержки);

3 противоречия по выводам также могут дать трендовые линии и модели, постро¬енные на различных промежутках времени (например, недельный тренд будет пока¬зывать "бычьим", а дневной - "медвежьим").

При встрече с описанными выше противоречиями необходимо остерегаться совершать сделки (открываться) до прояснения ситуации.

Осцилляторы эффективны в следующих случаях:

1 при отсутствии явно выраженной тенденции, т.е. в периоды консолидации, когда движение цен происходит в горизонтальном коридоре;

2 когда на смену застою приходит новый ценовой тренд (осцилляторы достигают экстремальных значений);

3 к моменту замедления или перелома тренда осцилляторы выходят из экстремальных зон, подавая сигнал об окончании действия данного тренда.

Таким образом, осцилляторы подают сигналы о начале, замедлении или переломе тренда.

Хорошие результаты анализа осцилляторов будут проявляться при спокойном рынке (тренд либо вялый, либо отсутствует).

На сильном действующем тренде отрицательный результат анализа осциллятора является также хорошей информацией, подтверждающей действие тренда. Как правило, если при сильном тренде вверх (вниз) осциллятор будет показывать вниз (вверх) и цена не пойдет в указанном осциллятором направлении, то тем сильнее в дальнейшем будет тенденция вверх (вниз).

При смене тренда осциллятор может как обмануть сильнее всего, так и пер¬вым предупредить о смене тренда, поэтому необходимо быть начеку в конце ЖЦТ.

ПРИМЕР РАСЧЕТА АВТОКОРРЕЛЯЦИОННЫХ ИНДИКАТОРОВ

4.1 Постановка задачи

На основе реальных данных рынка Forex (курс валют EUR/USD за период с января 2002 года по май 2003 года) разработан алгоритм оригинального индикатора с использованием оценок значений скользящей автокорреляции исследуемого ценового графика для различных временных окон (m = 5; 10; 21) с лагом k = 1, 2…10.4.2 Алгоритм построения автокорреляционного индикатора

1. Возьмем курс валют EUR/USD за период с 10.05.02 года по 13.09.02 года.2. Построим ценовой график и определим разворотные точки.

Рисунок 4.2.1 - Ценовой график (H, L, C) |

Разворотные точки - точки, в которых происходит "перелом" рынка, т.е. он начинает двигаться в другом направлении. В этот момент необходимо осуществлять либо покупку, либо продажу.

Для того, чтобы определить стратегию поведения трейдера в разворотных точках необходимо реализовать пункты 3-4 алгоритма построения индикатора.

3. Вычисляем скользящую автокорреляционную функцию во временных окнах m = 5; 10; 21 с лагом k = 1, 2…10 и строим их графики.

4. Для каждого временного окна выбираем наиболее информативные значения лагов, исходя из следующего правила: при нахождении ценового графика в разворотных точках автокорреляция должна принимать значения в диапазоне от -0,4 до 0,4.

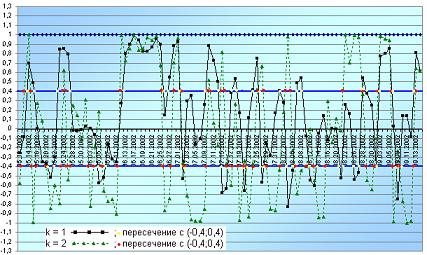

Приведем пример построения автокорреляционной функции для временного окана m = 5 с лагами k = 1, 2 (рисунок 4.2.2). Аналогичные графики строятся для временных окон m = 10; 21 с лагами k = 1,2...10.

Рисунок 4.2.2 - Автокорреляционная функция для временного окна m = 5 |

На графике выделена область (-0,4; 0,4), которая предназначена для того, чтобы отбросить незначительные колебания рынка и учитывать лишь те "повороты", в соответствии с которыми трейдеру необходимо строить свою стратегию поведения.

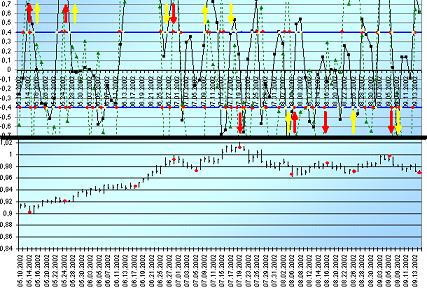

Построим торговые сигналы для данного ценового графика. Результаты расчетов приведены на рисунке 4.2.3.

Рисунок 4.2.3 - Построение управляющих сигналов |

На графике представлены два вида сигналов: покупка и продажа. В случае, если ценовой график растет и разворотная точка совпадает с точкой пересечения автокорреляционной функции с областью (-0,4; 0,4), то управляющий сигнал будет - покупать; в случае же, если ценовой график падает и разворотная точка совпадает с точкой пересечения автокорреляционной функции с областью (-0,4; 0,4), то управляющий сигнал будет - продавать.

4.3 Результаты расчетов

После построения управляющих сигналов для автокорреляционных функций с различными временными окнами получены следующие результаты:1. При временном окне m = 5 наиболее информативен лаг k = 1. В этом случае вероятность правильного распознавания разворотов рынка составила Рправильное = 0,24, а Рпромаха = 0,76.

2. При временном окне m = 10 наиболее информативен лаг k = 2. В этом случае вероятность правильного распознавания разворотов рынка составила Рправильное = 0,46, а Рпромаха = 0,54.

3. При временном окне m = 21 наиболее информативен лаг k = 1. В этом случае вероятность правильного распознавания разворотов рынка составила Рправильное = 0,63, а Рпромаха = 0,37.

Вероятность правильного распознавания разворотов рынка (Рправильное) рассчитывается как отношение количества управляющих сигналов к количеству пересечений автокорреляционной функции с областью (-0,4; 0,4).

Вероятность неправильного распознавания разворотов рынка (Рпромаха) рассчитывается как: 1 - Рправильное

4.4 Вспомогательный индикатор

С целью оценки надежности управляющих сигналов построен вспомогательный индикатор, характеризующий величину скользящего максимального интервала автокорреляции: чем он больше, тем менее колеблется тренд и тем более надежный сигнал управления. Данный индикатор проградуирован непосредственно в значениях вероятности по следующим правилам:1) для временного окна m = 5 в разворотных точках сумма значений корреляционной функции находится на интервале:

- менее 1,1: вероятность Р = 0,2;

- от 1,1 до 1,5: вероятность Р = 0,6;

- более 1,5: вероятность Р = 0,9.

- менее 1,5: вероятность Р = 0,2;

- от 1,5 до 2,5: вероятность Р = 0,5;

- от 2,5 до 3,5: вероятность Р = 0,7;

- более 3,5: вероятность Р = 0,9.

- менее 1,5: вероятность Р = 0,2;

- от 1,5 до 3: вероятность Р = 0,5;

- от 3 до 5: вероятность Р = 0,7;

- более 5: вероятность Р = 0,9.

Примеры расчета вспомогательного индикатора будут приведены после окончания работы.

ВЫВОДЫ

В результате проделанной работы были детально рассмотрены и изучены теоретические основы технического анализа и многообразие индикаторов (трендовые индикаторы, осцилляторы и вспомогательные индикаторы). Помимо этого предложен оригинальный автокорреляционный индикатор, достоверность управляющих сигналов которого оценивается с помощью вспомогательного индикатора.На основе проделанных расчетов можно сделать следующие практические выводы:

1. Автокорреляционный индикатор при анализе разворотных точек на рынке Forex (курс валют EUR/USD) показал свою пригодность для формирования в торговых системах надежных сигналов управления.

2. Автокорреляционный индикатор наиболее информативен при использовании временного окна m = 21 с лагом равным 1.

3. С ростом временного окна растет вероятность правильного распознавания разворотов рынка и снижается вероятность получения недостоверных сигналов.

4. Вспомогательный индикатор с использованием оценок максимального интервала автокорреляции ценового графика позволяет повысить надежность генерируемых торговых сигналов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Эрик Л. Нейман. Малая Энциклопедия Трейдера —К . ВИРА-Р Альфа Капитал, 1999. —236 с.2 Томас Р.Денмарк. Технический анализ - новая наука. М., 1998. - 312с.

3 Стивен Ахелис "Технический анализ от A до Я" // http://trader-lib.ru/28.html

4 Дмитрий Толстоногов "Правда об индикаторах" // Финансовый спекулянт. - 2005-09-01

5 Учебник Forex // http://www.dealingcity.ru/ru/info/forex/book.htm

В настоящий момент работа находится в стадии разработки. Окончательный вариант будет готов в декабре 2007 года.

В случае, если Вас заинтересовали окончательные результаты работы, пишите по адресу: postavna@meta.ua