Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 3.1 Обзор международных источников

- 3.2 Обзор национальных источников

- 3.3 Обзор локальных источников

- 4. Многомерная оптимизация параметров механической торговой системы инвариантной к изменениям рыночной среды

- Выводы

- Список источников

Введение

В мировой финансовой системе межбанковские валютные рынки играют огромную роль. Именно на них формируются валютные курсы, которые, в свою очередь, влияют на внутреннюю и внешнюю экономическую политику государства. Игра на бирже это процесс, который требует от человека знаний многих наук: теории вероятности, математической статистики, теории игр, экономики и т.д. Ведь рынок учитывает все. На графике отображается процесс, охватывающий весь земной шар.

Это многомерный, хаотичный, не стационарный процесс. Ключевым пунктом принятия решений при операциях на валютном рынке является фильтрация рыночной ситуации, и ее формализация, именно на основе этих данных и будет приниматься решение о покупке и продаже валюты.

1. Актуальность темы

Решений проблемы прогнозирования состояния валютного рынка может быть использование интеллектуальной автоматизированной торговой системы, или системы поддержки принятия решений, которые, как и любая машина, не подвержены усталости и стрессам. С развитием технических средств и адаптацией математических методов в ближайшее время следует ожидать масштабного привлечения экономико-математических методов к торговле на валютных и фондовых рынках.

Особенностью данной работы является упор на создание четких правил действий при текущем значении курса с целью выработки системы поддержки принятия решений, а также создание на основе этих правил механической торговой системы для валютного рынка. В работе рассмотрены приемы теории фильтрации, такие как вейвлет-преобразования, а также методы построения систем поддержки принятия решения, избавленой от субъективного фактора при торговле на финансовых рынках, и могут выступать как система поддержки принятия решения.

2. Цель и задачи исследования, планируемые результаты

Цель исследования: анализ методов фильтрации динамики валютных курсов, построение механической торговой системы на основе изложенных методов.

Основные задачи исследования:

- Исследовать методы фильтрации курсов валют.

- Проанализировать процесс принятия решений в системе межбанковских валютных рынков.

- Создать систему принятия решений на основе выбранных методов.

- Составить набор критериев оценки работы механической торговой системы.

- Разработать рекомендации по рынкам применения данной системы, а также оптимальных характеристик заданной системы.

Объект исследования: Объект исследования: график валютной пары EUR/USD за 2011 г.

Предмет исследования: методы фильтрации динамики рыночных курсов, а так же возможности их объединения в системы поддержки принятия решений для обеспечения повышения эффективности, адекватности и точности процесса принятия решений при торговле на валютных рынках.

Практическое значение исследования заключается в том, что предложен способ прогнозирования межбанковских валютных рынков и разработан комплекс моделей и методов принятия решений, позволяющих повысить эффективность и снизить затраты на принятие решений в любой производственно-экономической системе, финансовый результат работы которой связан с изменениями межбанковских валютных курсов. Теоретической и методологической базой исследования послужили труды отечественных и зарубежных ученых в области разработки и применения цифровых фильтров на валютных рынках; были также проанализированы и отобраны правила построения механических торговых роботов. Решение поставленных задач осуществлялось с использованием системного подхода при исследовании взаимосвязей, методов структурно-логического, экономического и статистического анализа. Реализация поставленных задач проводилась в среде MATLAB 7.12.

3. Обзор исследований и разработок

В современных исследованиях, посвященных прогнозированию, распространенные подходы к экстраполяции тренда временного ряда аналитической функцией, построение многофакторных регрессионных или авторегрессионых моделей [3]. Кроме того, популярными и востребованными являются методы, основанные на вейвлет-преобразовании и методы прогнозирования временных рядов, основанные на технологии нейронных сетей [7].

3.1 Обзор международных источников

Основной вклад в разработку вопросов технического анализа валютных и фондовых рынков внесли труды западных, в частности, американских специалистов, среди которых выделяются Дж.Мерфи, Б. Бэбкок, Р. Колби, Г. М. Эллиотт, Дж. Купер, А. Элдер, Г. Полны, Т. Демарк, Ч. Х. Доу, Т. Мейерс, Нисон, Р. Прехтер, М. Принг. Наряду с монографиями использовались аналитические материалы, публикуемые в ежемесячном журнале "Technical Analysis of Stock and Commodities", а также крупнейшими финансовыми институтами, ведущими активную деятельность на валютном и фондовом рынках [4]. Достаточно широкий обзор темы представлен на сайте для финансистов, инвесторов и трейдеров — investopedia.com.

3.2 Обзор национальных источников

Известно не так много работ авторов стран СНГ, занимающихся изучением проблемы управления капиталом. Как и изучение самой биржевой торговли, управления капиталом в Украине находится на этапе развития [6]. Представителем данного направления является Жданов И. (2009), который предложил методики управления капиталом на основе подходов, использующих принципы торговых стратегий и различных индикаторов (в частности, управление капиталом с помощью скользящих средних, управление капиталом с помощью MACD, управление капиталом с помощью каналов и т.д.). Эти методики достаточно эффективно работают в сочетании с успешной торговой системой трейдера, способствуя увеличению общей доходности капитала [8]. Также к отечественным авторам, которые работают в данной области, можно отнести М. Бабича, А. Гурнак, В. Ковалева, А. Терещенко [9].

3.3 Обзор локальных источников

В Донецком национальном техническом университете разработкой вопросов управления капиталом и построения торговых сиситем, а также проведением научных исследований по данной тематике занимается кандидат технических наук, доцент Смирнов Александр Владимирович вместе с аспирантами и студентами.

4. Многомерная оптимизация параметров механической торговой системы инвариантной к изменениям рыночной среды

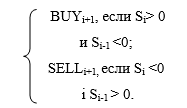

Алгоритм формирования управляющих торговых сигналов на основе построенного индикатора имеет следующий вид:

Графической визуализацией данного индикатора будет линия, обозначим ее — S. Фактическое ее значение — отфильтрованные значения прироста между последовательными уровнями временного ряда.

Если линия индикатора пересекает нулевую отметку снизу вверх («чистое» значение приращение становится положительным), то операция по покупке валюты осуществляется на следующий ценовой период. Если линия индикатора пересекает нулевую отметку сверху вниз, то операция по продаже валюты осуществляется на следующий ценовой период.

Рисунок 1. Схема процесса принятия решений при торговле на валютном рынке

(Gif-анимация: 10 кадров, 5 повторений, 136 КБ, анимация сделана с помощью программы GIF Animator)

Данная система является «переворотной» и подразумевает постоянное механическое осуществления торговых операций. Торговые правила запрограммированы в механическую торговую систему, и позволяют анализировать текущую рыночную ситуацию круглосуточно по десяткам валютных пар и избежать «человеческого фактора». Под человеческим фактором понимается усталость при длительном анализе рынка, принятие во внимание субъективных факторов, влияющих на качество анализа и результаты работы торговой системы.

После анализа рабочих данных генерируется решение о покупке или продаже валюты, на этом функционирование системы прекращается, а произведенный сигнал и будет результатом работы системы поддержки принятия решений. Если же происходит анализ тестовой выборки, то сигнал сравнивается с эталоном, на основании этого сравнения, а также потенциальной доходности операции, делается вывод об эффективности работы системы в целом.

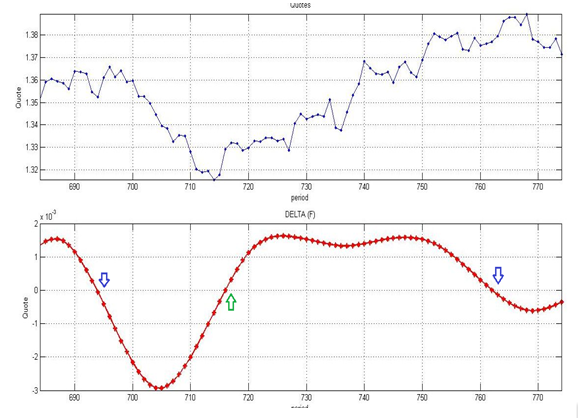

Рисунок 2. Графическое представление wavelet-фильтра увеличения цены.

После анализа входных данных система поддержки принятия решений производит один из двух сигналов (табл. 1).

Таблица 1

Сигналы, вырабатываемые разработанной системой

|

№ |

Сигнал |

Значение сигнала |

|

1 |

-1 |

Открытие позиции вниз (Продать валюту) |

|

2 |

1 |

Открытие позиции вверх (Купить валюту) |

Таблица 2

Показатели работы торговой системы на основе пересечения скользящих средних

|

Показатель |

ТС-МА |

|

k1 |

1,17 |

|

k2 |

0,5 |

|

PF |

0,585 |

|

П |

1600 |

|

З |

1336 |

|

Кпр |

8 |

|

Кзб |

8 |

|

Кзаг |

16 |

|

Кш |

0,3 |

Анализируя полученный результат можно сделать вывод, что построение механической торговой системы с этими параметрами есть очень рискованным и почти не принесет прибыли, а возможно, при изменении рыночных обстоятельств, даже даст убытков.

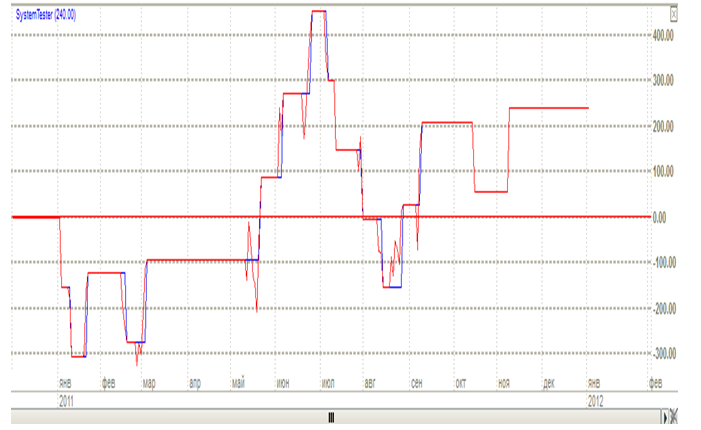

Рисунок 3. Изменение состояния депозита при использовании торговой системы на скользящих средних.

Необходимо отметить, что чрезмерная оптимизация параметров скользящих средних под определенный торговый отрезок времени является негативным фактором при ее дальнейшем использовании и при изменении рыночной конъюнктуры возрастает рыночный торговый риск, и не будут соответствовать тестовым общие параметры работы механической торговой системы.

Коэффициент Шарпа составил 0,3 — это очень низкое значение, проанализировав этот показатель можно сказать, что в построенной системе на 1 доллар рискового каптала приходится 0,3 доллара вознаграждения за риск. Использование этой системы не рекомендуется, ведь она может нанести ущерб инвестору.

Таблица 3

Показатели работы торговых систем на основе вейвлет-фильтрации

|

Показатель |

ТС-1 |

|

k1 |

3,5114 |

|

k2 |

94,6% |

|

PF |

3,3216 |

|

П |

12290 |

|

З |

200 |

|

Кпр |

35 |

|

Кзб |

2 |

|

Кзаг |

37 |

|

Кш |

5,91 |

Анализируя полученные результаты можно сделать вывод, что построеные механические торговые системы обладают приемлемыми свойствами для использования в реальной торговле. Суммарная прибыль, полученный при работе по ТС-1, составила 12290 долларов

Отношение количества прибыльных сделок к их общему числу за базовый период составил 94,6%. Всего 2 из 37 соглашений оказалось убыточным. Профит-фактор по полученным системам составил 3,3216 при работе по системе с постоянным фиксированным лотом в 100 долларов. Риск, рассчитанный в виде СКО для прибылей данных систем, по данным двух стратегий составил 2,18%.

Рисунок. 4 Изменение состояния депозита при использовании консервативного метода управления капиталом.

Коэффициент Шарпа составил 5,91 — это высокое значение, проанализировав этот показатель можно сказать, что в использованных системах на 1 доллар рискового капитала приходится 5,91 доллара вознаграждения за риск (прибыли).

Таким образом, можно сделать вывод, что вейвлет-алгоритмы хорошо подходят для уменьшения зашумленности данных и выделение основной тенденции. Управление степенью сжатия данных производится изменением всего лишь одного показателя, который к тому же может иметь реальный аналог. Основная сложность работы заключается в выборе значения показателя уровня разложения и выбора вейвлет-функции, но опыт показывает, что начинать следует с l уровня, чтобы менять среднеквадратическое отклонение исходных данных.

Определение максимальной доходности системы позволяет получить более подходящий для формальной оценки эталонный показатель рынка. Эффективность применения систем поддержки принятия решений обычно принято выражать в процентах годовых, полученных при испытаниях на реальных курсах нескольких рынков.

Выводы

Ключевым пунктом принятия решений при операциях на валютном рынке является фильтрация рыночной ситуации, и ее формализация, именно на основе этих данных и будет приниматься решение о покупке и продаже валюты. Анализ существующих литературных источников и построеная торговая система показали, что метод вейвлет-разложения является высокоэффективным средством для фильтрации финансовых временных рядов. В отличие от метода ценовой фильтрации, основанного на скользящих средних, метод, основанный на вейвлет-фильтрации временного ряда не имеет запаздывание относительно ценового графика, характеризуется минимальным колебаниям, большей чувствительностью, формирует большее количество управляющих сигналов.

В ходе данной выпускной работы были получены следующие результаты:

- С помощью системного подхода была проанализирована процедура

принятия решений на валютном рынке, приведен пример системы поддержки

принятия решений при торговле на валютных рынках.

- Были проанализированы цифровые методы фильтрации рыночных данных

методами вейвлет-разложения. На основе осцилляторной моделей принятия

решений разработаны рекомендации по применению данного метода при

построении механической торговой системы.

- Рассмотрены критерии оценки производительности механических

торговых систем. Исследованы особенности оценки эффективности систем

принятия решений на межбанковских валютных рынках, которые позволили

сделать вывод о том, что всегда система, которая показывает лучший

финансовый результат по результатам тестовых прогонов, является

эффективной.

- Создана механическая торговая система для дилингового отдела

банка на основе OLAP-процессинга для оперативного получения, анализа,

обработки данных и принятия решения относительно покупки или продажи

валюты в реальном времени. В частности, проведен анализ финансовых

временных рядов на основе вейвлет-преобразования.

Апробация модели на примере биржевых данных валютного рынка FOREX позволила сделать вывод, что ее эффективность выше аналогичного показателя существующих брокерских контор. Таким образом, результаты моделирования подтверждают эффективность применения предложенного метода. Рассчитанные показатели работы построенных систем были следующими: максимальную прибыль при минимальном риске показала торговая система основана на методе реинвестирования депозитного капитала. Система показала доходность на уровне 1229% годовых при консервативном методе управления капиталом. Данные показатели несравненно больше, чем текущие предложения крупнейших банков страны по привлечению валютных средств населения, плюс ко всему этому, трейдер имеет возможность управлять собственными средствами ежедневно, что позволит еще увеличить прибыльность данной деятельности.

Анализ процесса принятия решений в системе межбанковских валютных рынков позволил сделать вывод о том, что резервом повышения эффективности принятия решений в межбанковских валютных операциях является улучшение качества прогноза валютных рынков. Рассмотрена возможность снижения шумовой составляющей и флуктуаций в рядах, извлечения наиболее значимых для предсказания признаков. На основе данной работы можно сделать вывод об эффективности применения вейвлет-анализа в качестве математического аппарата для обработки финансовых данных. Вейвлет-анализ позволяет подготовить информацию к прогнозированию на базе нейронных сетей. Разумеется, возможности использования вейвлетов не ограничиваются перечисленными задачами. Статистическая обработка, подавление избыточной информации, криптография и стеганография, обработка мультимедийной информации – это лишь краткая сводка тех областей, где вейвлеты находят наиболее активное применение.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2013 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Петерс Э. Фрактальный анализ финансовых рынков: применение теории хаоса в инвестициях и экономике /Э. Петерс: Пер. с англ. – М.: Интернет-трейдинг, 2004. – 304 с.

- Матвійчук А. В. Економічні ризики в інвестиційній діяльності /А.В. Матвійчук. – Вінниця: УНІВЕРСУМ-Вінниця, 2005. – 205 с.

- Поляков П. И., Архипова С. В. Прогнозирование цен финансовых инструментов в условиях неопределенности / П.И. Поляков // Бизнес Информ. – 1999. – №13-14. – С. 51-53.

- Філіпенко А. С. Прогнозування валютних курсів / А.С. Філіпенко// Фінанси України.– 1996. – № 5. – С. 48-50.

- Игнаточкин В. Спектральный анализ валютных курсов или еще раз о фрак талах/В.Игнаточкин // Валютный спекулянт. – 2000. - №8. – С. 65-69.

- Колмогоров А.Н. Интерполяция и экстраполяция стационарных случайных последовательностей /А.Н. Колмогоров// Изв. АН СССР. Сер. мат. наук. – 1941. – №5. – С. 23-27.

- Приставка А.Ф. Статистична обробка даних/ А.Ф. Приставка.– К.: Нова, 2003. – 456 с.

- Блаттер К. Вейвлет-анализ. Основые теории / К. Блаттер. — М.: Техно-сфера, 2006. — 272 с.

- Добеши И. Десять лекций по вейвлетам: Пер. с англ. / И. Добеши. —Ижевск: НИЦ Регулярная и хаотическая динамика, 2001. — 464 с.

- Смоленцев Н. К. Основы теории вейвлетов. Вейвлеты в MATLAB /Н. К. Смоленцев. — М.: ДМК пресс, 2008. — 448 с.

- Матвійчук А. В. Економічні ризики в інвестиційній діяльності/А.В. Матвійчук. – Вінниця: УНІВЕРСУМ-Вінниця, 2005. – 205 с.

- Філіпенко А. С. Прогнозування валютних курсів/А.С. Філіпенко// Фінанси України.– 1996. – № 5. – С. 48-50.

- Шарапов О. Д., Дербенцев В. Д., Семьонов Д. Є. Економічна кібернетика / О.Д. Шарапов, В.Д. Дербенцев, Д.Є. Семьонов: Навч. посібник. – К.: КНЕУ, 2005. – 231 с.

- Смирнов А. В., Гизатулин А. М. Повышение эффективности управления рисками инвестиционных биржевых проектов/А.В. Смирнов,А.М. Гизатулин // Менеджер: Вісник Донецької державної академії управління. Науковий журнал. Випуск 3. – Донецьк: Дон ДАУ, 2003. – С. 140-143.

- Кан Н. Технический анализ/Н.Кан – Спб.: Питер, 2005. – 282 с.

- Мэрфи Д.Д. Визуальный инвестор. Как определить тренды/Д.Д. Мєрфи – М.: Диаграмма, 2004. – 326 с.

- Вайн С. Инвестиции и трейдинг: формирование индивидуального подхода к принятию инвестиционных решений/С.Вайн – М.: Альпина Бизнес Бук, 2006. – 534 с.

- Ковальчук К. Ф. Интеллектуальная поддержка принятия экономических решений/К.Ф. Ковальчук – Донецк: ИЭП НАН Украины, 1996. – 224 с.

- Фабоцци Ф. Управление инвестициями/Ф. Фабоцци: Пер. с англ. – М.: ИНФРА-М, 2000. – 932 с.

- Ситнік В. Ф. Системи підтримки прийняття рішень/ В. Ф. Ситнік. – К.: Техніка, 1995. – 162 с.

- Пересада А. А., Майорова Т. В. Управління банківськими інвестиціями/ А. А. Пересада,Т. В. Майорова.– К.: КНЕУ, 2005. – 387 с.

- Аль-Гулі Абед Саиф. Математичні моделі прогнозування динамічних рядів у дилінгових інформаційних системах: Автореф. Дис... канд. техн. наук: 05.13.06 / Харківський нац. ун-т радіоелектроніки. – Х., 2005. – 20 с.

- Найман Э. Л. Малая энциклопедия трейдера/ Э. Л. Найман. – М.: Альпина Бизнес Бук, 2005. – 403 с.

- Сафин В.И. Торговая система трейдера: фактор успеха/ В.И. Сафин. – Спб.: Питер, 2005. – 240 с.

- Абрамов А.В. Новое в финансовой индустрии: информатизация банковских технологий/ А.В. Абрамов. — СПБ: Питер, 1997 г.

- Гайкович Ю.В, Першин А.С. Безопасность электронных банковских систем/ Ю.В Гайкович, А.С Першин. — М: Единая Европа, 1994 г.

- Демин В.С. Автоматизированные банковские системы/ В.С.Демин. — М: Менатеп-Информ, 1997 г.

- Крысин В.А. Безопасность предпринимательской деятельности/ В.А. Крысин. — М:Финансы и статистика, 1996 г.

- Линьков И.И. Информационные подразделения в коммерческих структурах/ И.И. Линьков: как выжить и преуспеть. — М: НИТ, 2002 г.

- Титоренко Г.А. и др. Компьютеризация банковской деятельности/ Г.А. Титоренко. — М: Финстатинформ,2002 г.

- Міньков В. І. Деякі особливості розвитку фондового ринку України/ В. І. Міньков // Фінанси України. – 2005. – №12. – С. 104-114.

- Хьержик Д. Модель, цена и время/ Д. Хьержик. – М.: ИК «Аналитика», 2000. – 320 с.

- Андерсон Т. Статистический анализ временных рядов/ Т Андерсон. – М.: Мир, 1976. – 756 с.

- Сорос Дж. Алхимия финансов/ Дж Сорос. – М.: ИНФРА-М, 1998. – 436 с.

- Якимкин В. Н. Финансовый дилинг/ В. Н. Якимкин. Технический анализ. – М.: Омега-Л, 2006. – 480 с.